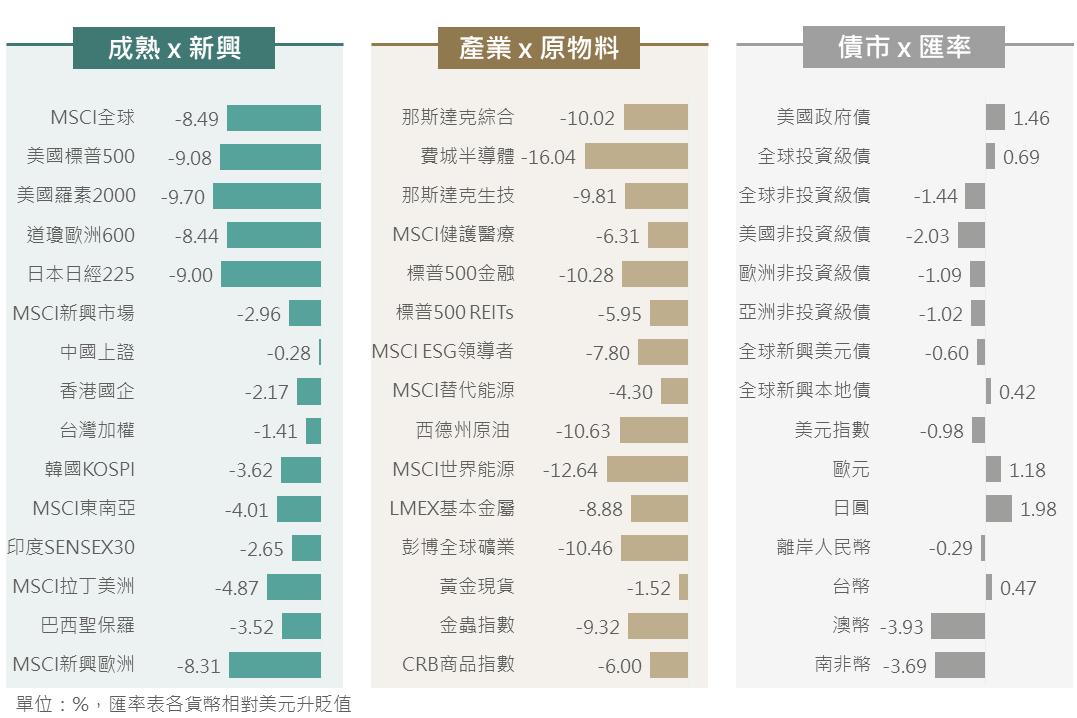

市場回顧

上週清明連假期間全球投資人聚焦於4/2美股盤後川普政府公布的關稅細節,不過實際公布的結果遠遠高於預期,全球金融市場因此大幅受到衝擊,除了休市的市場外,就黃金、高評級債券及日圓、歐元表現相對較佳,其餘多數市場則近乎呈現急跌走勢。

▲ 上週市場回顧

Source:Bloomberg (2025/04/04),玉山整理

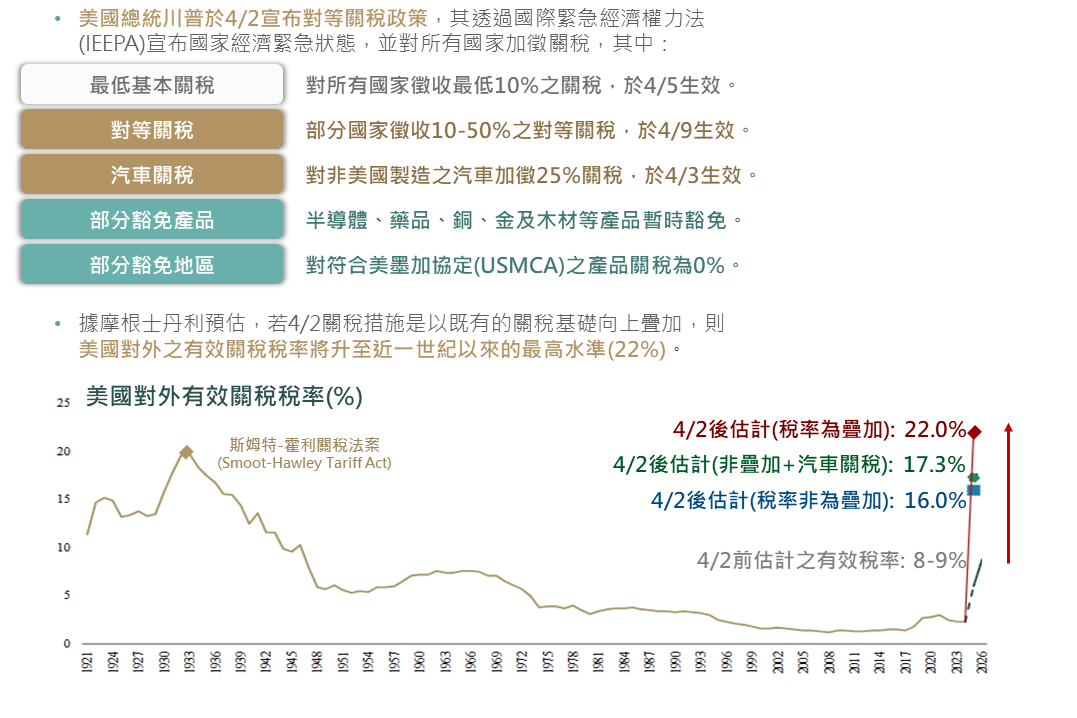

美國4/2對等關稅政策激進 市場紛紛尋求避險交易

▲ 川普關稅政策(上)及美國隊外有效關稅稅率(%,下)

Source:Morgan Stanley (2025/04/03),玉山整理

美國對等關稅政策結果激進,亦明顯高於市場原先所預期,政策公布後二日引發國際金融市場劇烈修正,市場悲觀看待風險性資產,交投指向美國經濟或步入衰退,故美元亦未能發揮避險特性,國際資金流明顯轉向日圓避險

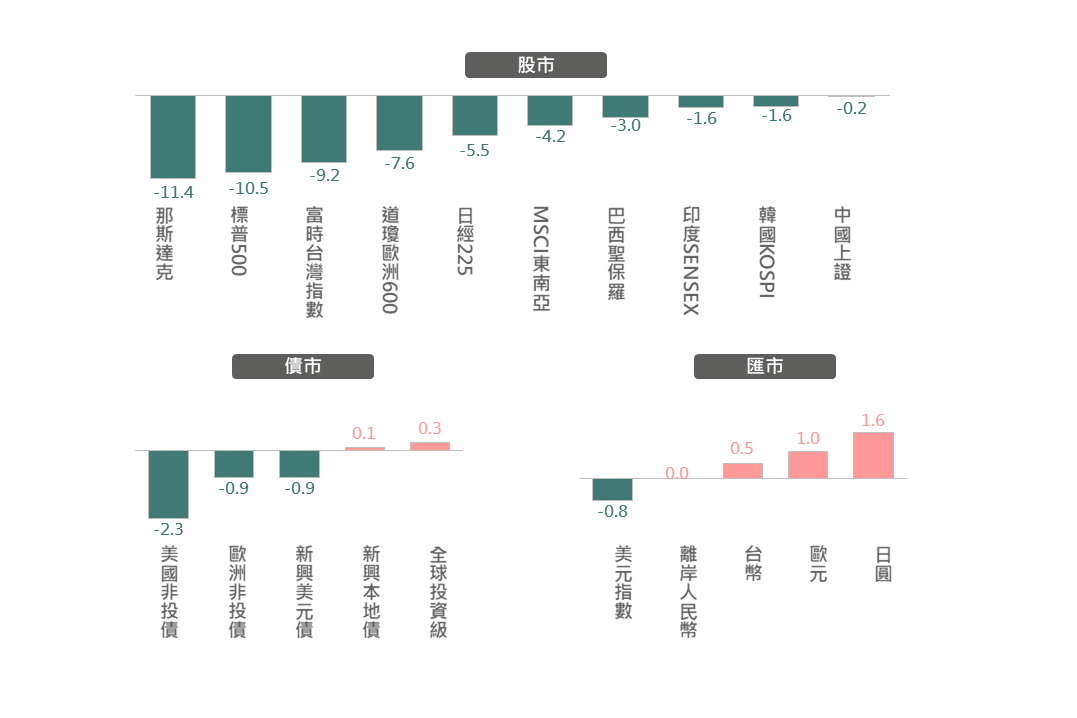

▲ 美國實施對等關稅後4/2-4/4之股債匯市反應(%)

Source:Bloomberg (2025/04/04),玉山整理

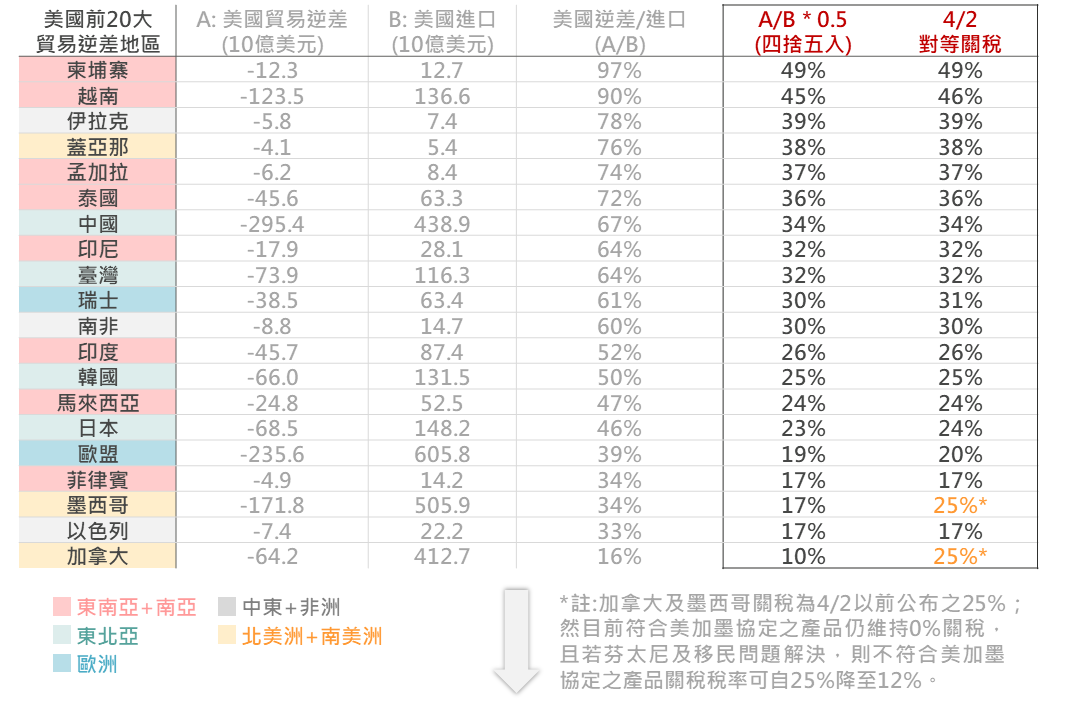

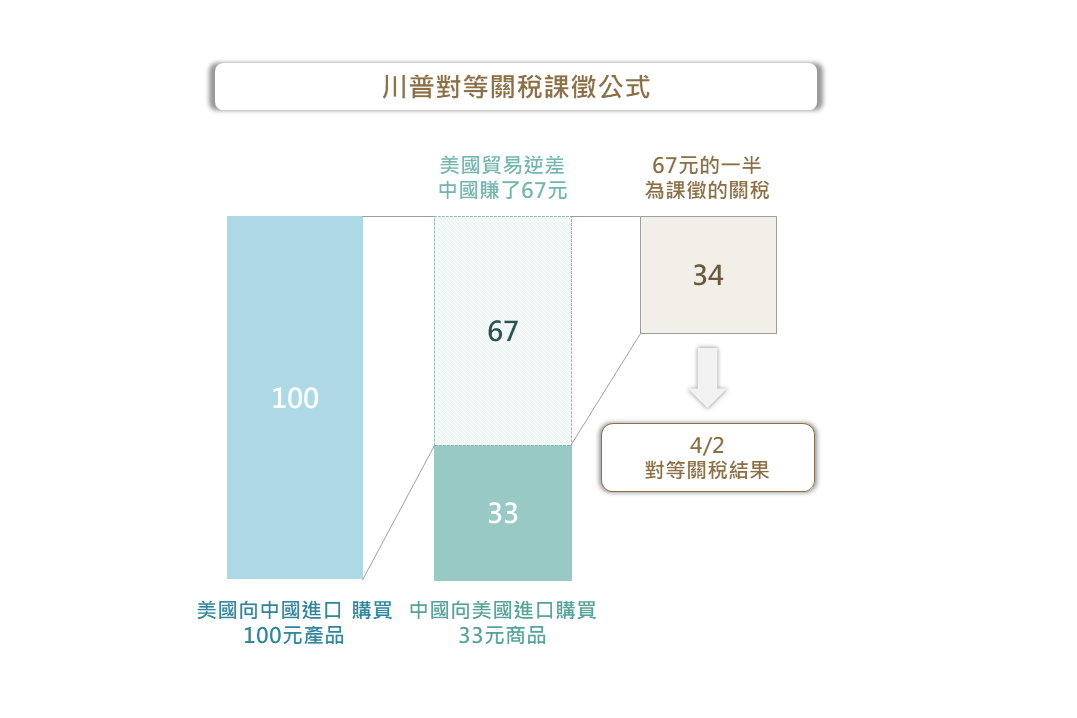

對等關稅計算公式震驚各界 亞洲供應鏈首當其衝

川普曾表示對等關稅稅率將根據各國之關稅、非貿易壁壘及增值稅等因素而定,各方機構投研隨之針對各國增值稅等數據設算基本情境,惟4/2公布之設算公式僅以美國對各國之貿易逆差除以美國對其之進口額,其後再乘以0.5而得,

該稅率計算結果明顯高於各方原先預期。探究各國稅率分布結果,其主要以東南亞(包含越南、泰國等)及東亞(包含台灣、韓國)地區之關稅稅率較高,顯示

川普欲透過對此地區加徵關稅,迫使亞洲製造供應鏈轉移至美國;值得留意的是,美國擬對全球所有國家加徵高額關稅,惟截至目前

美加墨協定產品仍維持免稅。

▲ 川普對等關稅細節及公式

Source:Bloomberg (2025/04/02),玉山整理

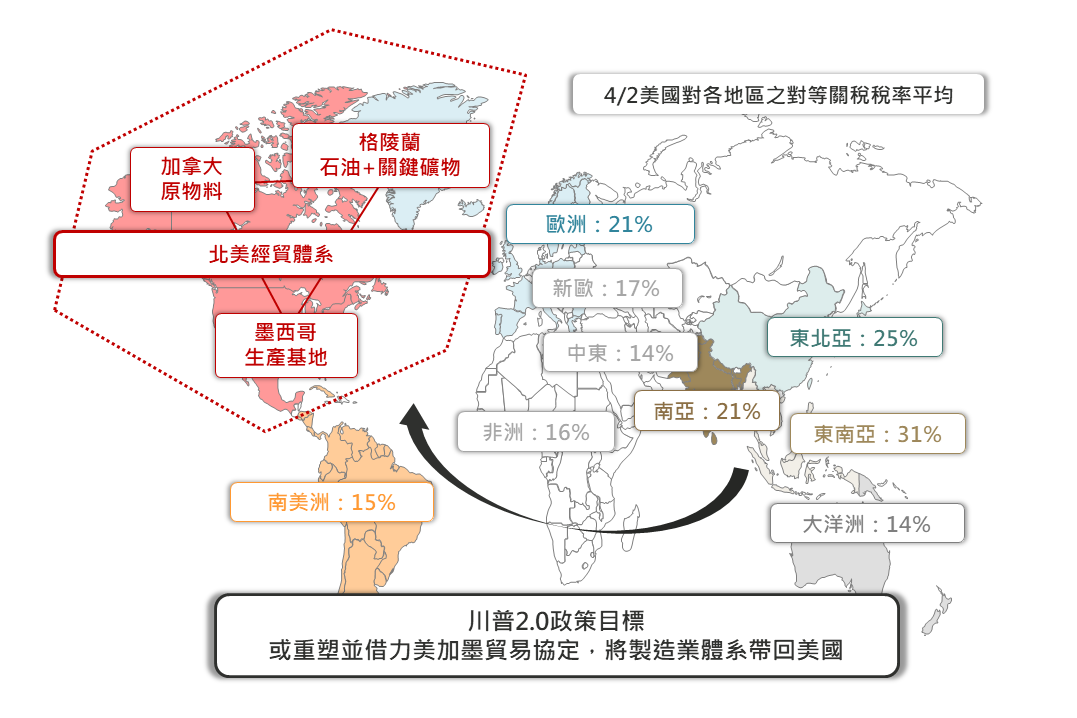

川普關稅戰略版圖浮現 或建立北美貿易與製造體系

現象一:川普2/1率先對加、墨兩國課徵25%關稅

年初先對加拿大及墨西哥課徵關稅,並率先展開協商談判;至4/2對等關稅政策再對所有國家加徵關稅,然而對符合美加墨貿易協定(USMCA)之產品仍維持0%關稅。

USMCA原就訂於2026年將重新評估協商,

美國目前仍延續加、墨關稅豁免,將有助2026年重新談判更加順利。觀察4/2後,墨西哥宣布擴大對汽車及工業投資,加拿大則對USMCA以外之汽車組件課稅,皆非直接對美國進行報復。

現象二:川普屢稱想納加拿大為美國第51州,並買下格陵蘭

加拿大與格陵蘭富有木材、礦產及石油等原物料天然資源,若能增加此些原物料之供給,

有助降低美國通膨並進行戰略資源補充。

現象三:對東亞等出口型導向國家課徵較高之對等關稅

較高之關稅將迫使原本供應鏈移轉到東亞及東南亞等國之企業再轉至美國生產,且

川普政府對政策論述皆希望將製造業帶回美國。

玉山投研中心評估:

川普政策意欲將東亞製造業供應鏈帶回美國,然現實上美國勞動及生產成本仍舊過高,將所有製造業帶回美國本地生產並不實際,故其需擴大將

「回流美國」的概念延伸至「回流北美」是更為可行的做法,並企圖透過增加北美原物料供給,以降低供應鏈移轉期間所面臨之通膨問題。綜合評估,

川普2.0政策之戰略版圖,是借力美加墨協定,並重塑北美經貿與製造供應鏈,其描繪一以美國為主體之內需及生產循環體系。

▲ 全球貿易體系及各國關稅狀況

Source:玉山投研中心整理 (2025/04/03)

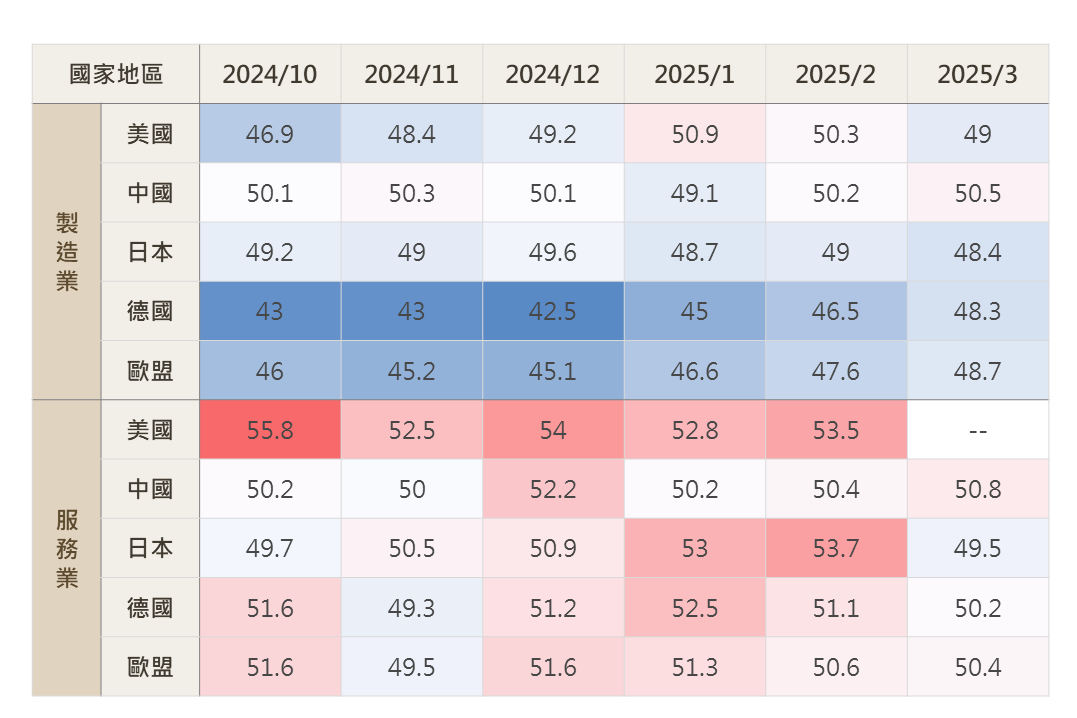

關稅政策仍將付出經濟代價 全球景氣將面臨挑戰

綜觀全球經濟情勢,製造業仍處於緩步復甦階段,服務業雖維持穩健擴張,惟近月已略放緩;然而,

關稅並不利經濟比較利益,若高額關稅落地實施,將對當前全球景氣構成相當大的壓力。

▲ 近半年之主要國家製造業及服務業PMI數據

Source:Bloomberg (2025/04/02),玉山整理

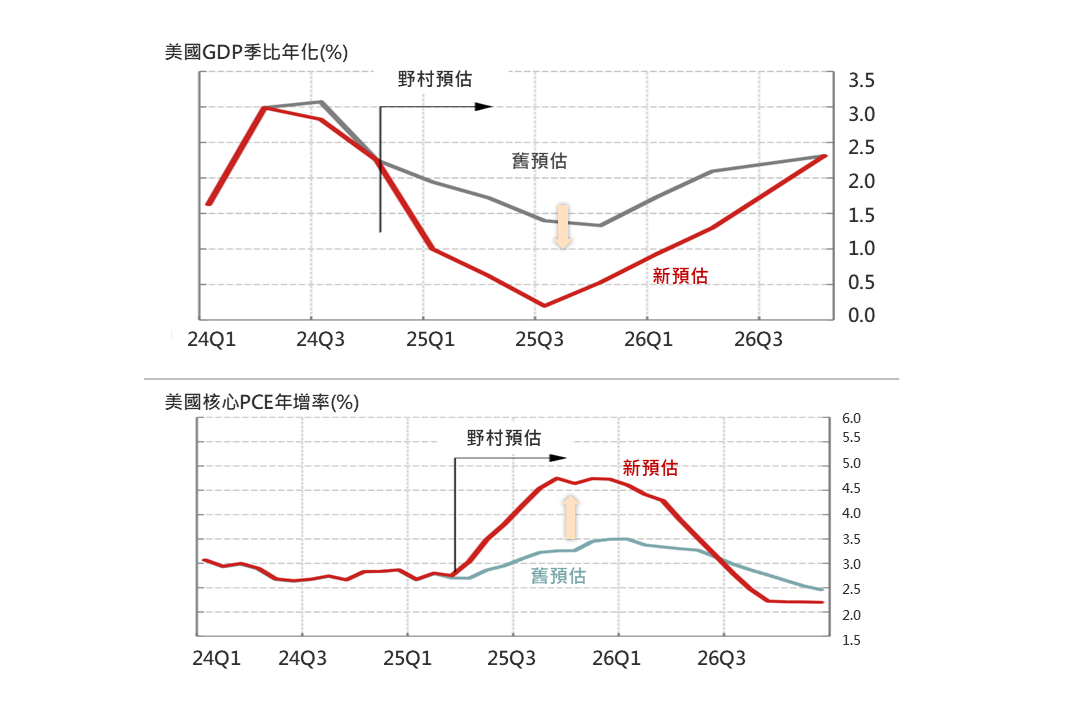

在4/2對等關稅公布後,野村下調今年底美國GDP季比年增率(1.5%→0.6%),並上調年底核心PCE年增率預估(3.5%→4.7%);然

關稅稅率將視各國談判狀況而定,美國經濟具高度不確定性。

▲ 4/2對等關稅後野村對美國GDP及核心PCE之預估

Source:Nomura (2025/04/03),玉山整理

美股受到關稅政策打擊 建議等待談判及市況改善

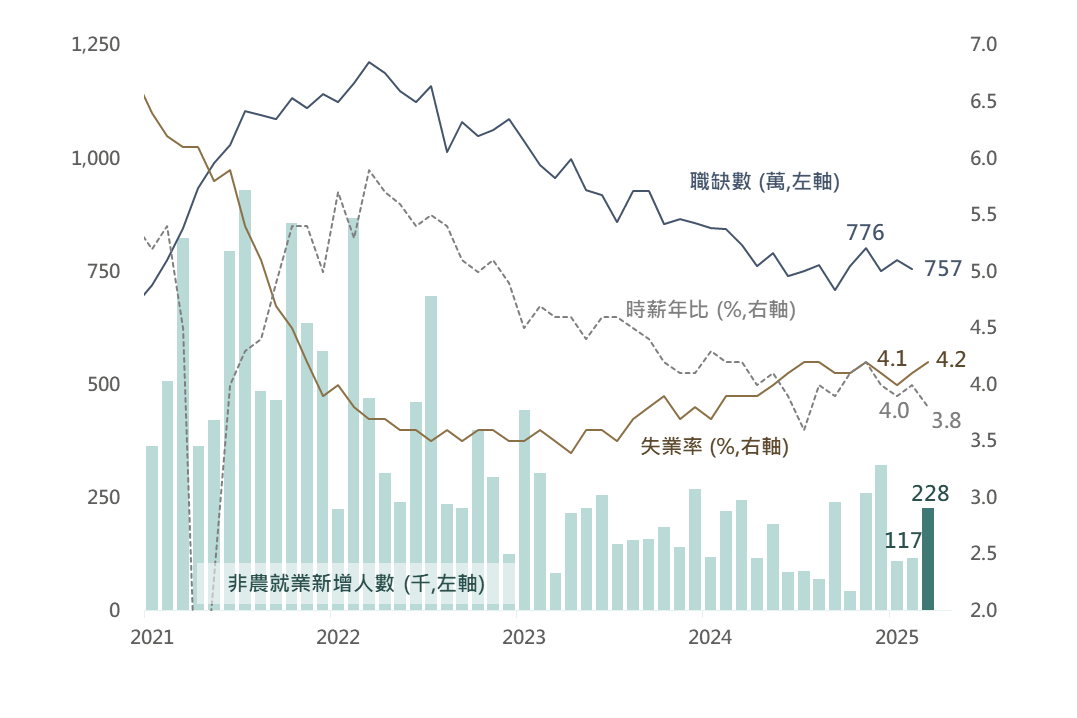

美國3月非農就業新增人數自11.7萬升至22.8萬人,遠高於市場預期的14.0萬人,惟隨著勞動參與率自62.4%略升至62.5%,失業率亦自4.1%升至4.2%;整體而言,3月非農就業新增人數轉回升,

美國勞動市場數據表現依然穩健,為支撐美國經濟韌性之重要因素。

▲ 美國非農就業新增人數與勞動市場相關數據

Source:BLS (2025/04/04),玉山整理

然而在當前川普激進之關稅政策下,美國後續之經濟展望存在高度不確定性,若各國談判未能降低關稅衝擊,高額的關稅稅率料將對後續景氣造成負面的影響。觀察標普500指數跌至2024/8水準,短期市況將受到各國談判發展影響,料指數將於4,800附近測試支撐,然而

投研中心對川普政策抱持謹慎看法,市場不確定性高漲將拖累企業投資與消費者信心萎縮,下修標普500指數未來12個月目標價至5,800。

經濟衰退風險升溫 建議增加債券配置並以投等為主

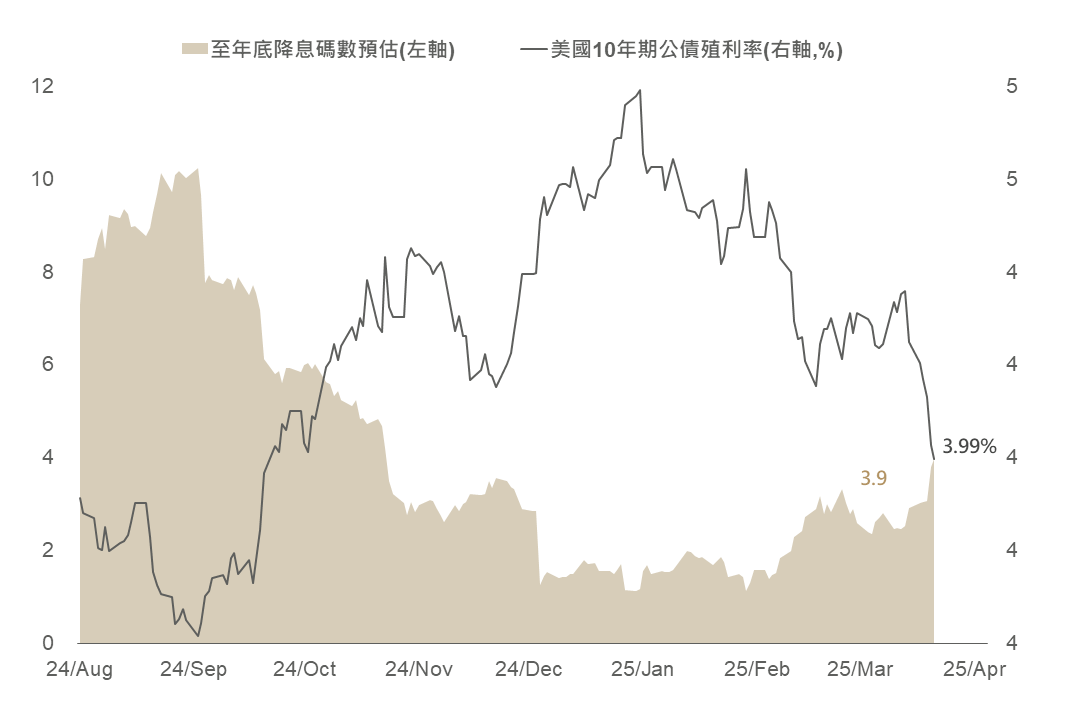

雖然Fed主席鮑威爾對貨幣政策仍保持謹慎態度,然川普對各國對等關稅課稅幅度高於市場預期,市場避險需求疊加美國經濟衰退風險升溫,仍使上週市場增加對Fed降息預期(由年內預估3碼增加至4碼),促使美10年債殖利率降至4%以下,後續考量各國將持續與美談判,另外亦存對美報復性關稅風險下,

避險需求仍將使美10年債殖利率短期延續偏弱格局,預期將有利於債市表現。

▲ 美國10年期公債殖利率與市場利率期貨預估今年Fed降息碼數

Source:Bloomberg (2025/04/07),玉山整理

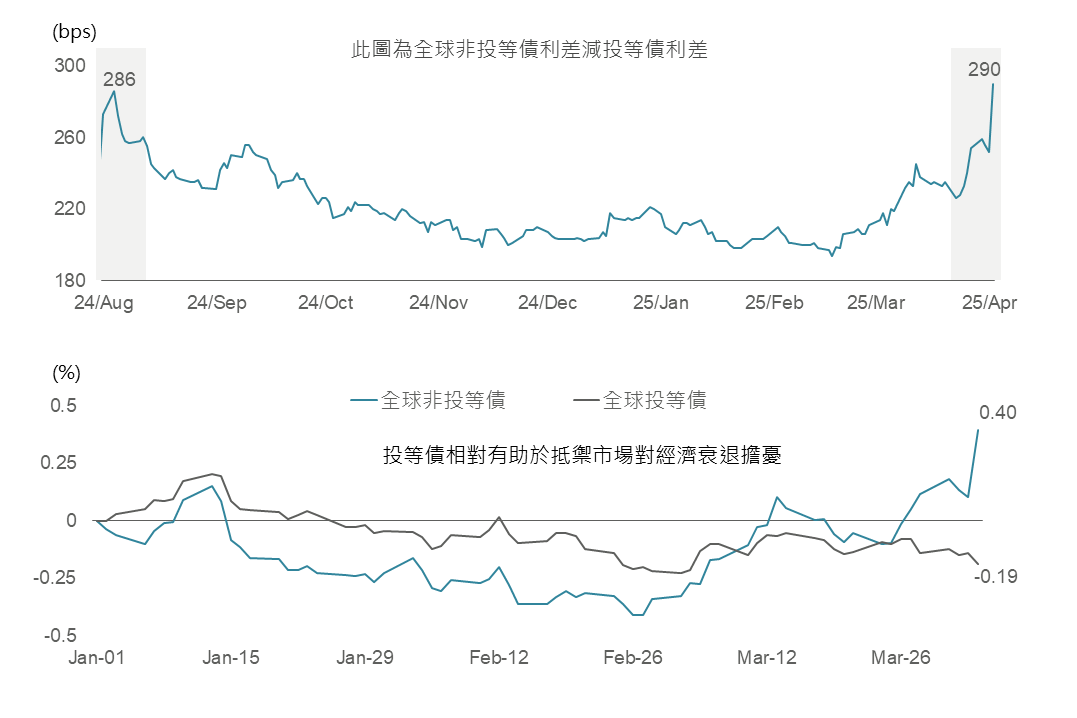

雖然3月美非投債違約率僅1.2%創2022年以來新低,顯示非投債基本面仍穩健,然市場對關稅衝擊美國經濟衰退的預期升溫,觀察自3月底開始非投等債殖利率與利差相較投等債皆明顯走擴,

在目前市場避險情緒高漲下,建議增加高評級債配置比重,以抵禦市場波動風險。

▲ 全球投等/非投等債指數利差(上)與殖利率變動(下)

Source:Bloomberg (2025/04/04),玉山整理

未來展望

展望未來,考量4/3公布之對等關稅將促使美國通膨提升、經濟成長降低,且中國回擊、歐洲等經濟體亦可能反制對等關稅,產業面而言全球供應鏈亦面臨重組壓力,因此預料美股與全球金融市場仍將歷經一段時間的波動。

短期內市場止穩最重要的關鍵在於恐慌情緒能否獲得緩解。而目前市場面臨高度不確定下,建議投資人可先行降低風險性資產對抗波動,調整單一市場比重轉為多元布局、增持平衡型及較高信評債券作為主要配置標的。而後續因涉及美國與各國之政策互動反應,同時亦存川普表示將開放對等關稅協商,及不排除Fed年內或增加降息幅度等因素,故仍需密切觀察金融市場市況之演變。