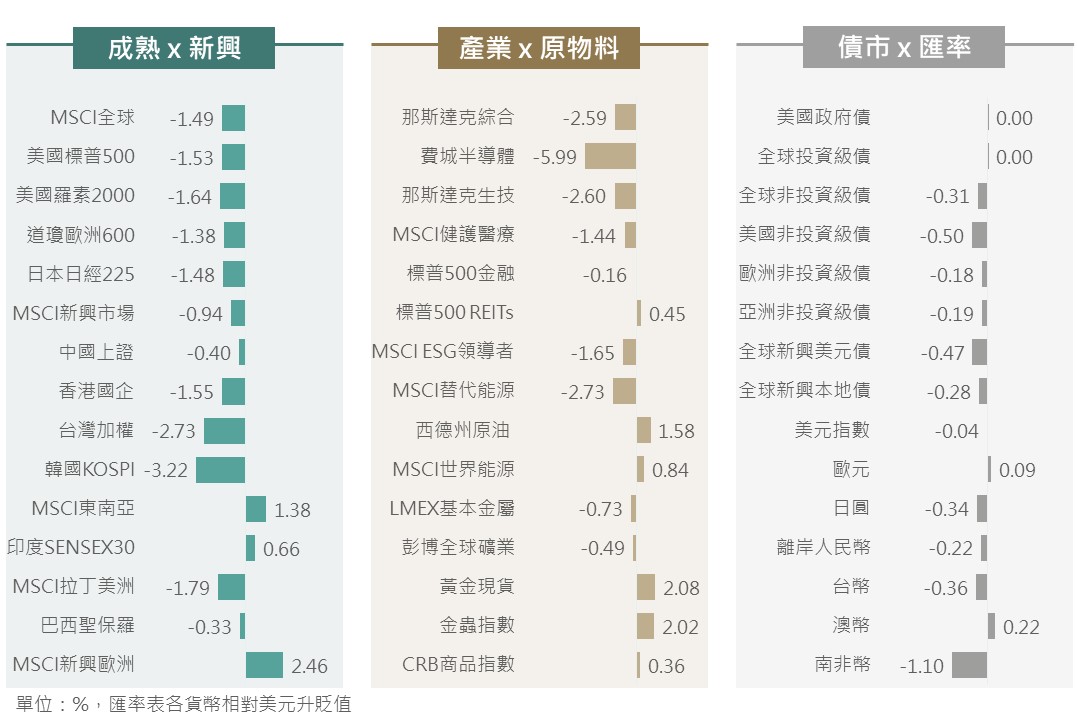

市場回顧

上週週初市場原先對川普關稅或較預期溫和有所期待,惟後續川普宣布將對所有非美國汽車徵收25%關稅,加上週五美國公布2月核心PCE通膨增長率高於預期引發通膨疑慮,再度打擊金融市場信心,促使全球風險性資產普遍收低,尤以科技股及相關股市跌幅較深;相對而言,具避險性質的黃金現貨與類股則收漲,美國政府債與美元指數亦大致呈現平盤走勢。

▲ 上週市場回顧

Source:Bloomberg (2025/03/28),玉山整理

對等關稅或著重部分國家 稅率幅度具高度不確定性

川普擬於4/2公布對等關稅政策內容,對各國及部分產業將加徵之關稅稅率皆擬於當日公布細節或實施,而觀察近期川普政府之言論:

美國總統 川普:「不想要有太多豁免,然關稅政策將保持彈性。」

美國總統川普於3/21表示關稅政策將保持彈性,於3/28亦表示對協商談判保持開放態度;

市場解讀川普政府或給予部分國家關稅減免。而消息傳出,川普政府考慮以兩步驟方式加徵關稅,先使用總統緊急權力立即徵稅,同時再對各貿易對手國啟動貿易調查。

美國財長 貝森特:「關注〝骯髒15國〞,即對美貿易量前15%國家。」

美國財政部長貝森特於3/18表示,4/2將如期推出對等關稅,川普政府將重點關注對美國徵收高關稅且貿易量最大的前15%國家,並將此些國家稱為〝骯髒15國〞,

因此某些國家的關稅可能相當高或相當低。

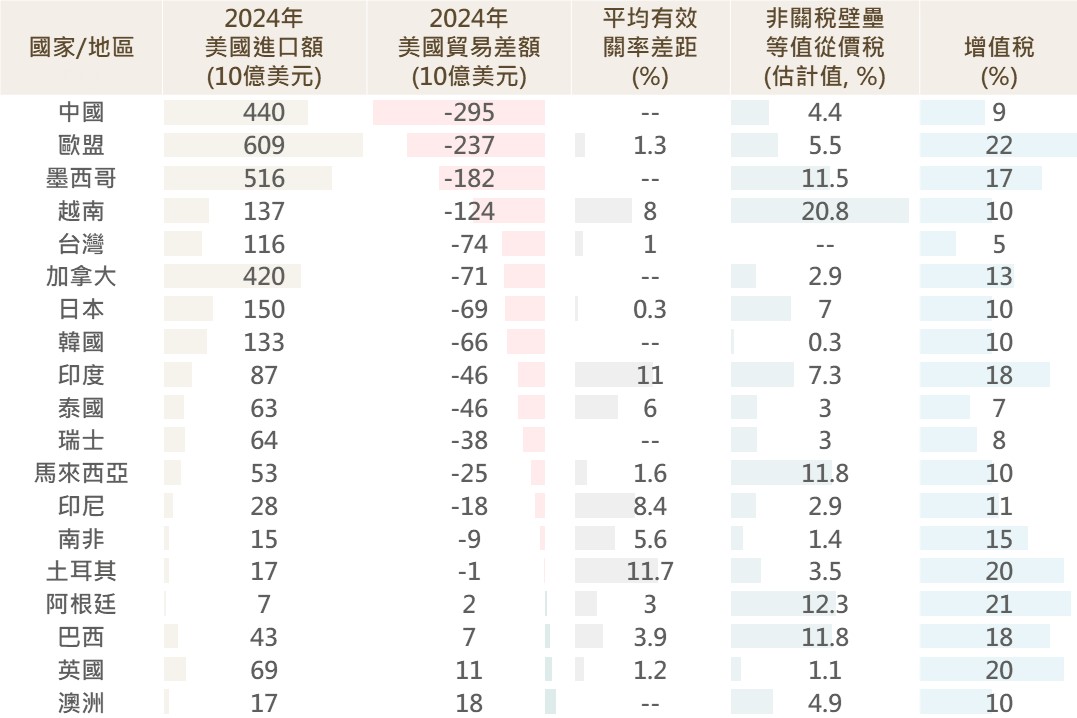

對等關稅之基本情境推估

觀察川普政府近日言論,對等關稅可能更著重於部分15個國家,雖其未明確指出國家名單,然推估將與美國貿易代表署(USTR)之聯邦公報所提及之國家相近,

其中美國與其具較大貿易逆差之國家或受針對。

在美國對加拿大、墨西哥及中國加徵關稅後,前幾大貿易對手國之平均有效關稅差距已有限,惟若考量非關稅壁壘及增值稅,相關稅率可差至10-20%不等;而據高盛調查,市場預期對等關稅稅率平均將落在9.3%,

評估若川普政府之策略為先公布一相對較高之稅率,再經由後續談判過程逐步調降,則4/2公布之關稅結果或有高於市場預期之可能性。

▲ 美國與其主要貿易對手國之進出口貿易等相關數據

Source:Goldman Sachs (2025/03/25),玉山整理

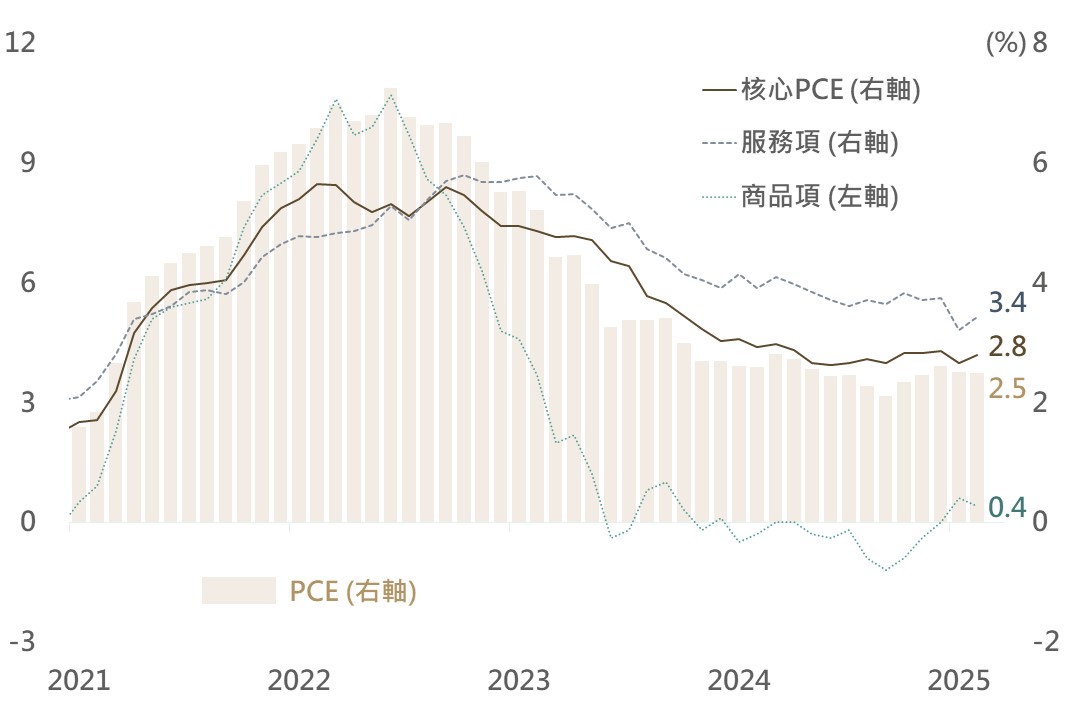

美國PCE通膨反彈 市場憂關稅將打亂通膨回落路徑

美國公布2月個人消費支出(PCE)物價數據,其年比維持於2.5%水準,惟核心PCE年比自前月的2.7%反彈至2.8%,略高於市場預期的2.7%;觀察PCE細項數據,服務項年比歷經1月之下降後於2月自3.2%反彈至3.4%,儘管其中之住房相關通膨自4.3%續降至4.2%,評估服務項通膨於後續仍有望緩步回降,

然短中期而言,當前市場更加擔憂關稅將抬升後續之商品項通膨再起,其亦將打亂整體通膨之回落路徑。

▲ 美國PCE、核心PCE及其細項年比

Source:Bloomberg (2025/03/28),玉山整理

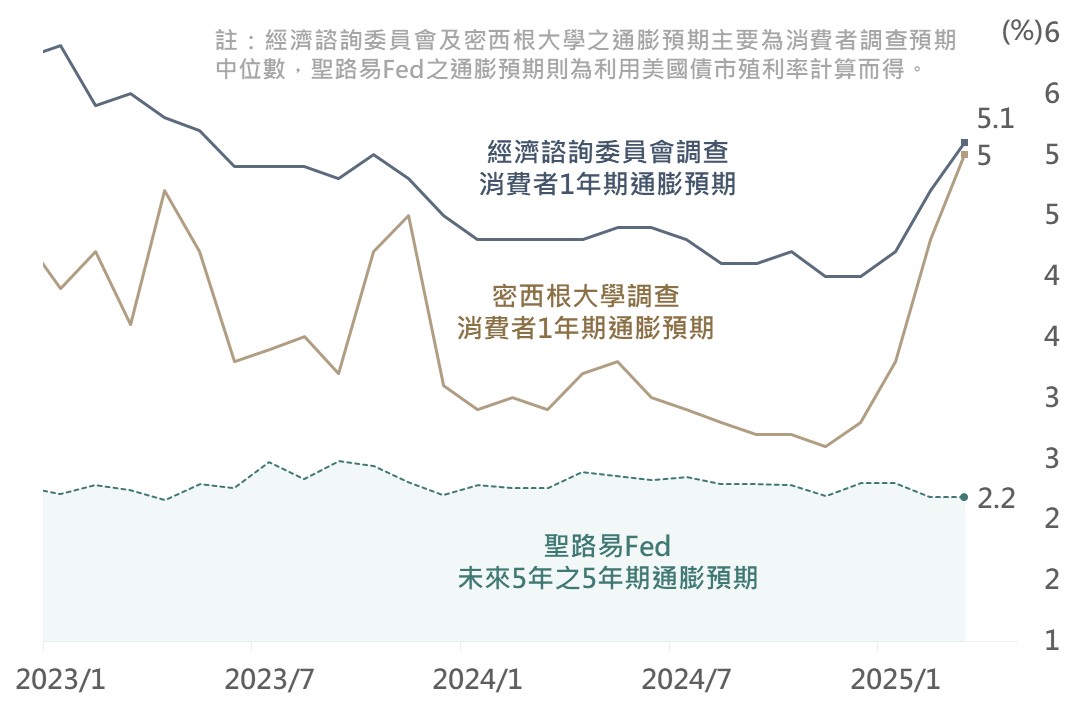

受關稅政策影響,美國消費者之通膨預期已明顯上揚,惟觀察聖路易Fed公布之未來5年之5年期通膨預期仍穩定處於2.2%水準,而根據

Fed主席鮑威爾表示,雖關稅影響仍具高度不確定性,然在長期通膨預期仍穩定下,評估關稅對物價的影響仍屬於短期之推升效果。

▲ 美國通膨預期相關數據

Source:Bloomberg (2025/03/28),玉山整理

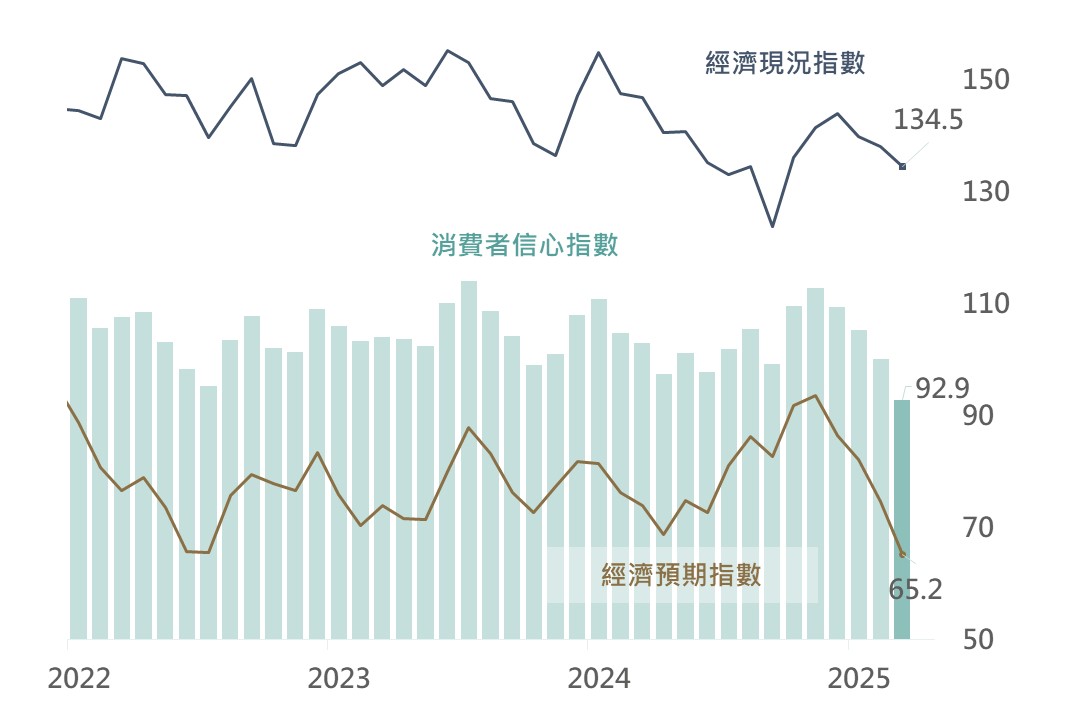

美國信心面續弱惟勞動市場穩健 建議觀望對等關稅結果

美國經濟諮詢委員會公布3月消費者信心指數自100.1降至92.9,遜於市場預期的94.0,且為2021/2以來新低,然就細項而言,消費者信心轉弱主要反映經濟預期下滑(65.2),惟經濟現況(134.5)降幅相對有限,顯示

目前關稅政策主要拖累預期及信心面;觀察截至3月中之初領及續領失業救濟金人數,此兩項就業數據皆仍低於疫情前5年之平均水準,

評估美國勞動市場表現仍穩定,亦有助提供美國經濟韌性基礎。

▲ 美國經濟諮詢委員會消費者信心及其細項

Source:Bloomberg (2025/03/25),玉山整理

受到川普關稅政策之不確定性干擾,近期市場波動持續擴大,

惟短期將聚焦在4/2之美國對等關稅結果,以及在其公布後,相關貿易對手國之反應與談判過程,預期標普500指數將延續震盪格局,而因後續將觀察對等關稅政策之實際內容,故建議對美股暫仍維持中立看法。

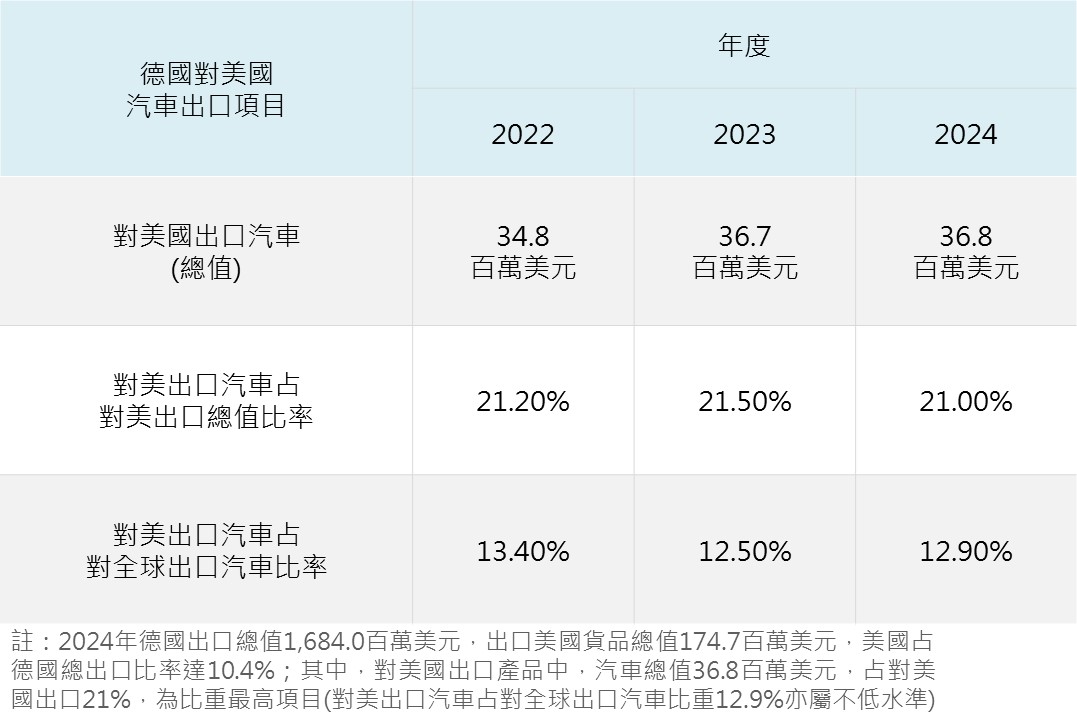

歐洲短期仍存關稅干擾 惟企業信心回升有助長期表現

據ITC,2024年美國占德國總出口比率達10.4%,其中對美國出口汽車比重更占一席之地(占對美出口21%;占對全球出口汽車比率12.9%),短期4/2及後續川普對等關稅、歐洲進口關稅及25%非美製造汽車關稅干擾下,

關稅議題或仍對歐股帶來一段時間的抑制因素。

▲ 德國對美國汽車出口統計數據

Source:ITC (2025/03/26),玉山整理

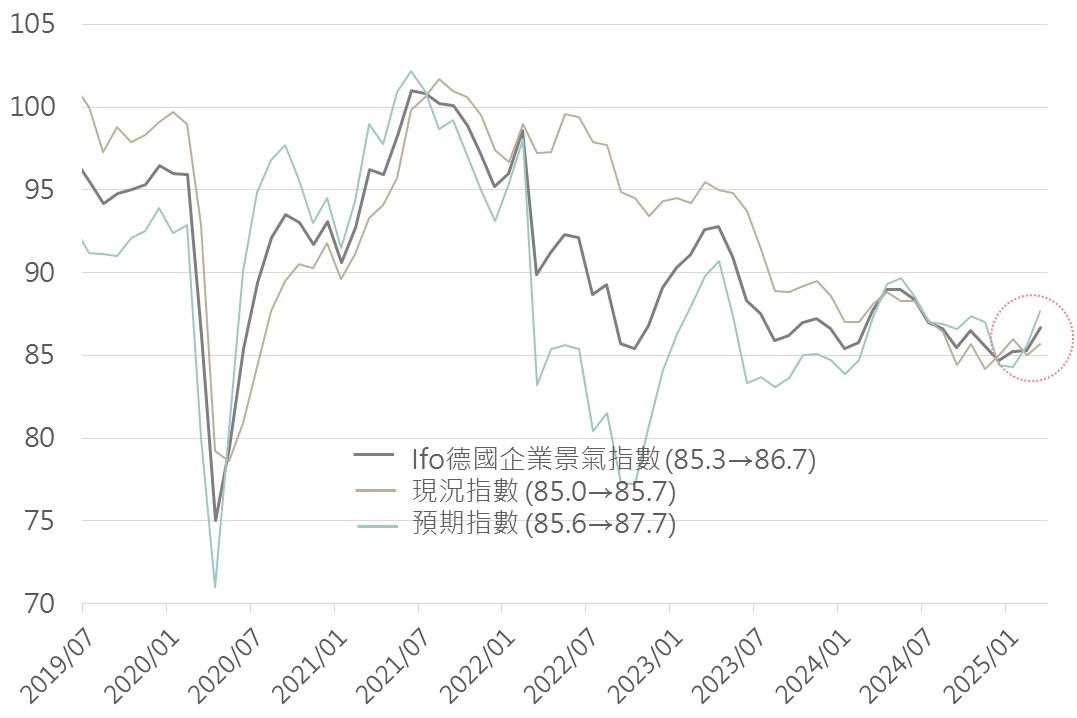

德國3月ifo企業景氣指數由85.3回升至86.7,預期指數由85.6加速回升至87.7,透露

企業對後續財政擴張政策與經濟回溫的信心有所回升;而歐元區2月M3年增率4.0%,前期亦由3.6%上修至3.8%(2024Q3、Q4均速2.8%、3.5%),

貨幣供給延續相對較快速度,評估基本面好轉下歐股震盪後將趨正面表現。道瓊歐洲600指數則近期若可站穩上升趨勢線與季線,將有更高的機率延續上行趨勢,反之進階支撐525。

▲ 德國ifo企業景氣指數

Source:Bloomberg (2025/03/26),玉山整理

輝達GTC大會擘劃AI藍圖 強調推論需求將百倍成長

回顧本次輝達GTC大會,展示新產品發表藍圖及技術規格,並宣布在多個領域的全新進展(如機器人、量子),總結此次大會亮點如下:

1) 算力需求持續提升: 比較推理模型(以DeepSeek R1為例)及傳統LLM計算需求,其推理模型生成需20倍token,並產生150倍算力需求,強調與預訓練階段相比,後訓練及測試階段擴展運算需求將更為龐大,故需要更強大之AI伺服器以實現更佳的運算效能及能源效率。

2) 更新產品藍圖: 包含2H25將推出之Blackwell Ultra伺服器(採GB300晶片)、2H26之Vera Rubin及2028將推出之Feynman架構等;並正式發表基於矽光子/CPO技術之交換器,以提高傳輸速度並降低功號及延遲;同時發表開源推理軟體、自駕車、機器人等領域之應用。

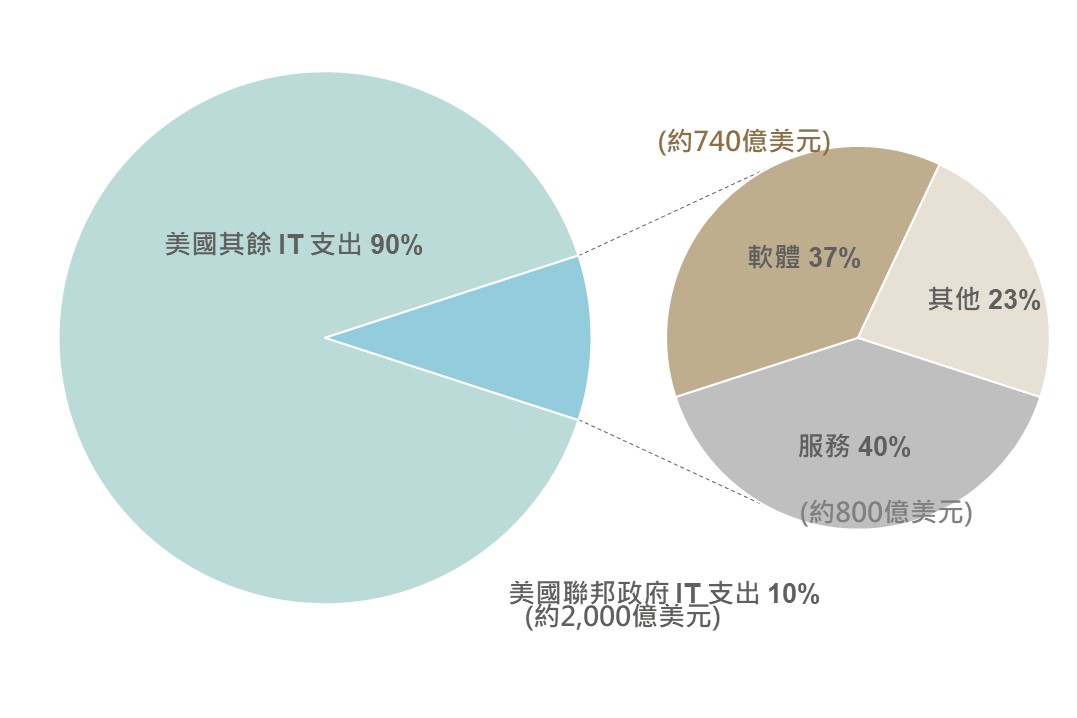

軟體業因美國效率部現雜音 然整體影響相對有限

近期IT服務商埃森哲於電話會議上表示由於目前美國效率部(DOGE)正削減聯邦支出,促部分合約出現延遲及取消風險,也使得市場開始關注削減支出對軟體服務產業影響,然據Gartner針對

今年預估美國聯邦政府IT支出僅占總IT支出之10%,其中觀察DOGE所揭露之軟體相關合約(僅33項)削減部分截至目前約減少330萬美元,若以極端情境將33項合約全面取消約為2,024萬美元,也僅占今年軟體支出之0.03%。

▲ 2025年整體美國IT支出結構預估

Source:Gartner, Barclays (2025/03/25),玉山整理

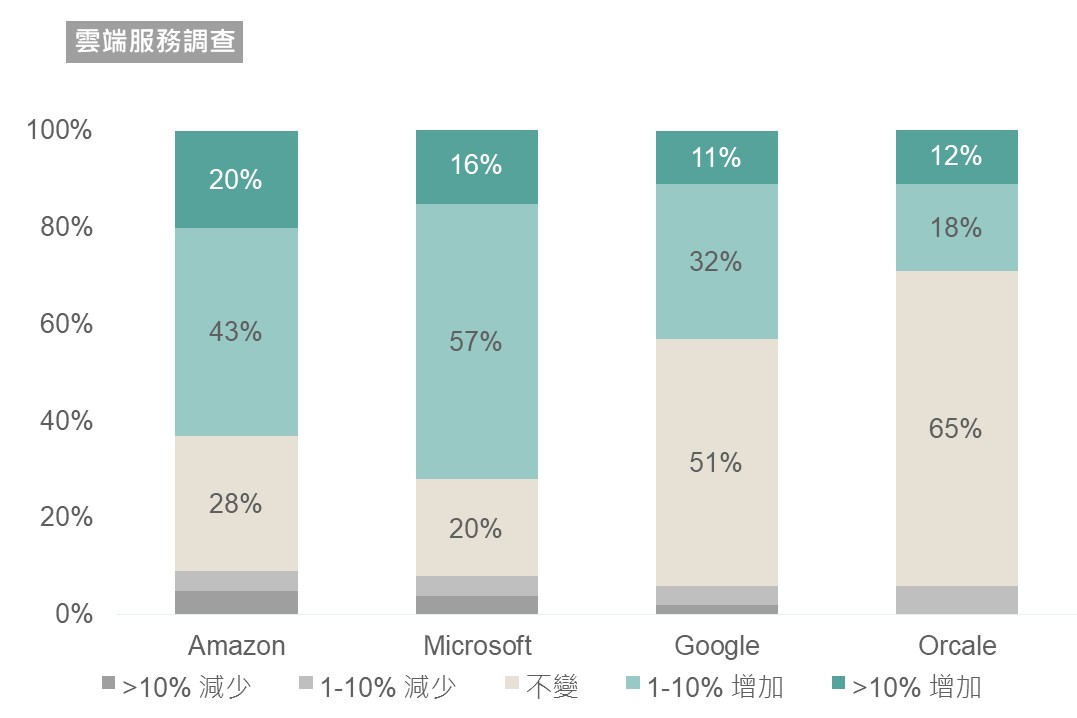

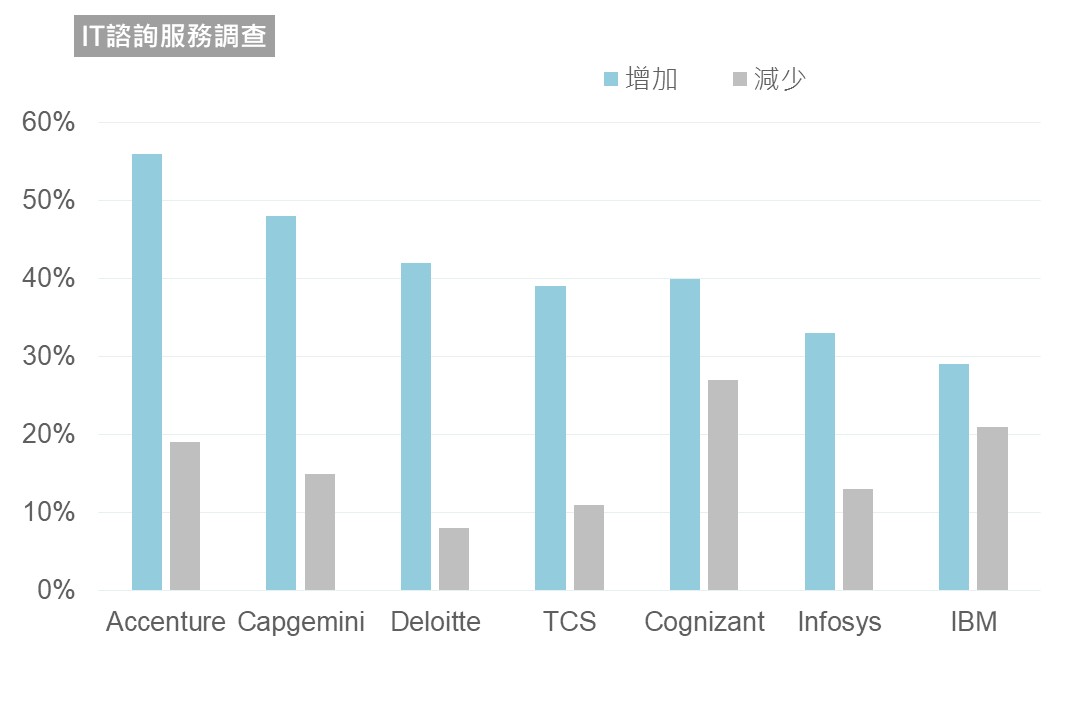

而占比90%的民間IT支出需求仍強勁,根據彭博3月最新IT支出調查,四大CSP廠用戶中,30%-70%用戶預計將擴大服務使用,其中僅有不到10%顧客表示將減少IT支出;而在IT諮詢服務方面增加的比例也遠高於減少比例,故仍

正向看待科技類股中軟體及應用端之展望。

▲ 彭博調查對於大型CSP廠未來12個月IT支出

Source:Bloomberg (2025/03/25),玉山整理

▲ 彭博調查對於IT服務商未來12個月IT支出

Source:Bloomberg (2025/03/25),玉山整理

AI信心持續受挫 建議區間操作或以長期角度布局

綜觀近期科技類股市場動態,隨先前輝達GTC大會細節大多已被市場高度預期,故未能有效激勵AI類股表現。此外,鑑於AI產業當前面臨關稅不確定性及貿易戰等外部因素,負面影響已明顯抑制企業的擴張意願,並導致終端需求趨緩;預期

AI類股仍待消化產品轉換期及需求遞延等壓力,故短期對科技股採中性觀點,建議維持區間操作策略,或逢低以中長期角度著眼於AI應用普及帶來之成長動能。

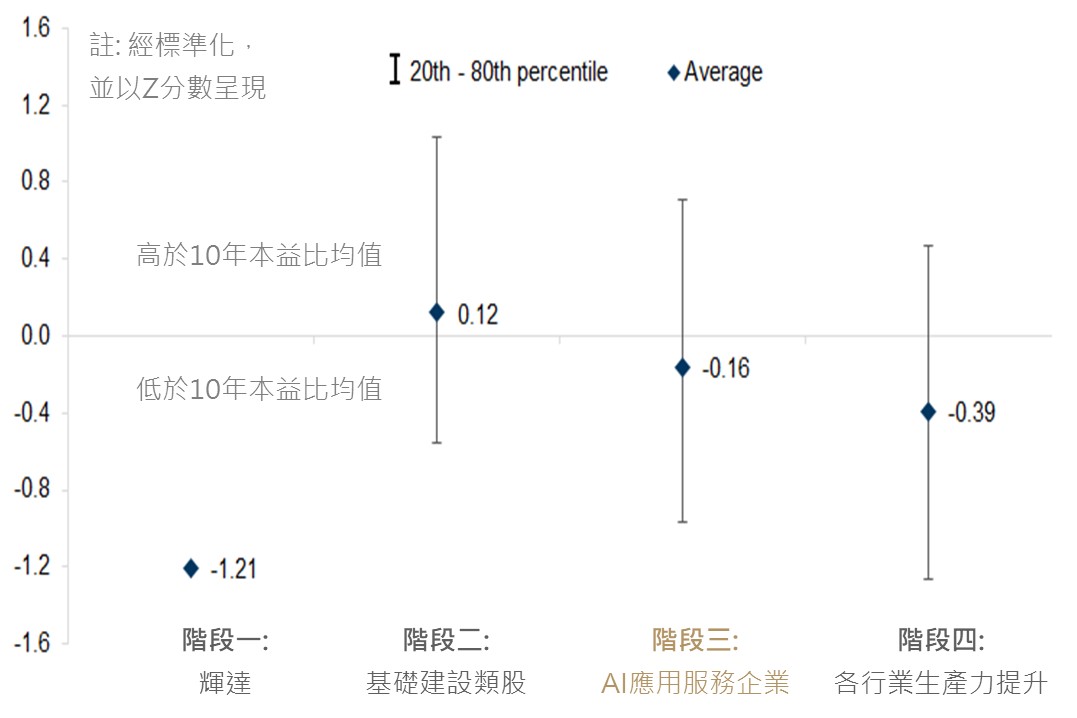

▲ AI發展各階段類股本益比近十年分布(Z分數)

Source:Bloomberg (2025/03/25),玉山整理

投組選擇上,隨AI產業發展重心正逐步由基礎建設轉向應用層面,預期後續市場將

聚焦於能夠將AI應用有效轉化為營收的企業(階段三),此類標的目前

本益比相較之下仍處於近十年平均以下,隨著市場對其營收潛力的認可度有望逐步提升,預期將帶來顯著成長機會。

未來展望

展望未來,本週金融市場將迎來川普「解放日」公布系列關稅政策內容的考驗,加上相關關稅公布後亦仍有變動可能,短期整體金融市場仍可能受到壓抑;此外,AI類股仍待消化產品轉換期及需求遞延等壓力,近期動能亦料較為不足。考量川普政策存在不確定下美國經濟料有所放緩,惟經濟與股、債基本面仍大致持穩,Fed下半年亦存約2碼降息空間情況下,評估金融市場歷經修正後仍具布局價值。投資布局方面,建議近期續以多元、平衡標的及較高信評公司債作為主軸,並可針對展望正向標的採取區間下方戰術布局策略。待川普關稅政策更為明朗,再逐步提高風險性資產比重。