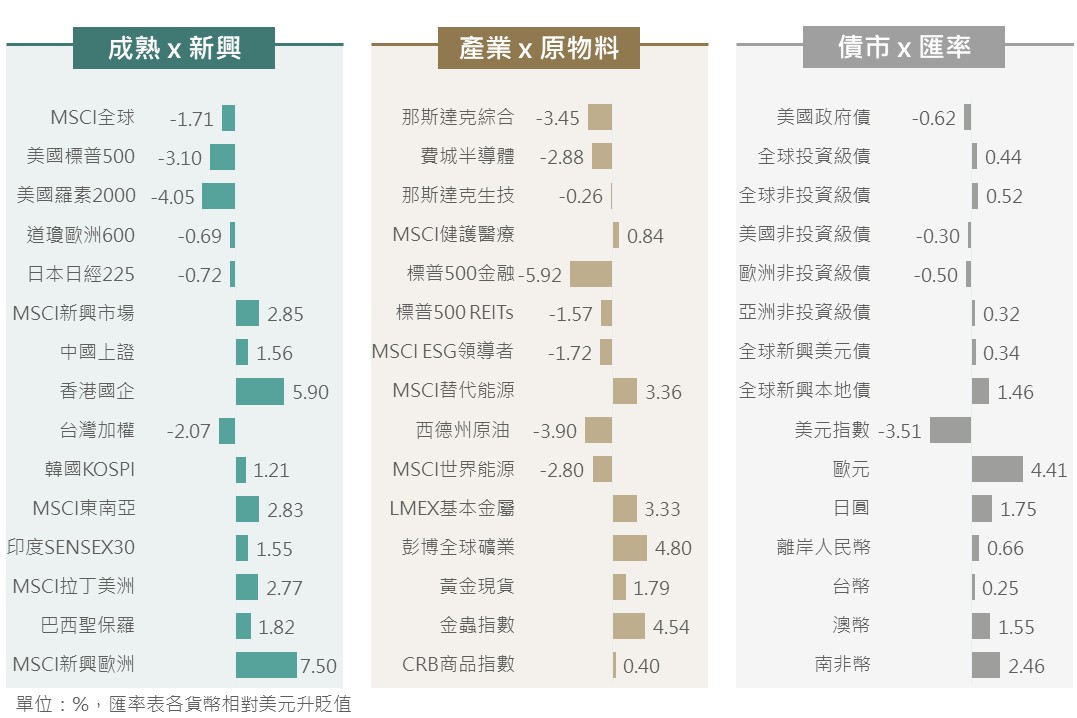

市場回顧

上週在川普關稅、美國經濟放緩,及科技股成長動能走緩的負面因素影響下,科技股持續引領美股及相關市場收低,而OPEC+宣布4月即將增產也壓抑了國際油價走勢;另一方面,中國兩會釋出支持經濟訊號強化陸港股表現,歐洲放寬財政限制、日銀副總裁表示有望繼續升息則添增美元指數壓力,並挹注了新興資產及金礦類股一些動能。

▲ 上週市場回顧

Source:Bloomberg (2025/03/10),玉山整理

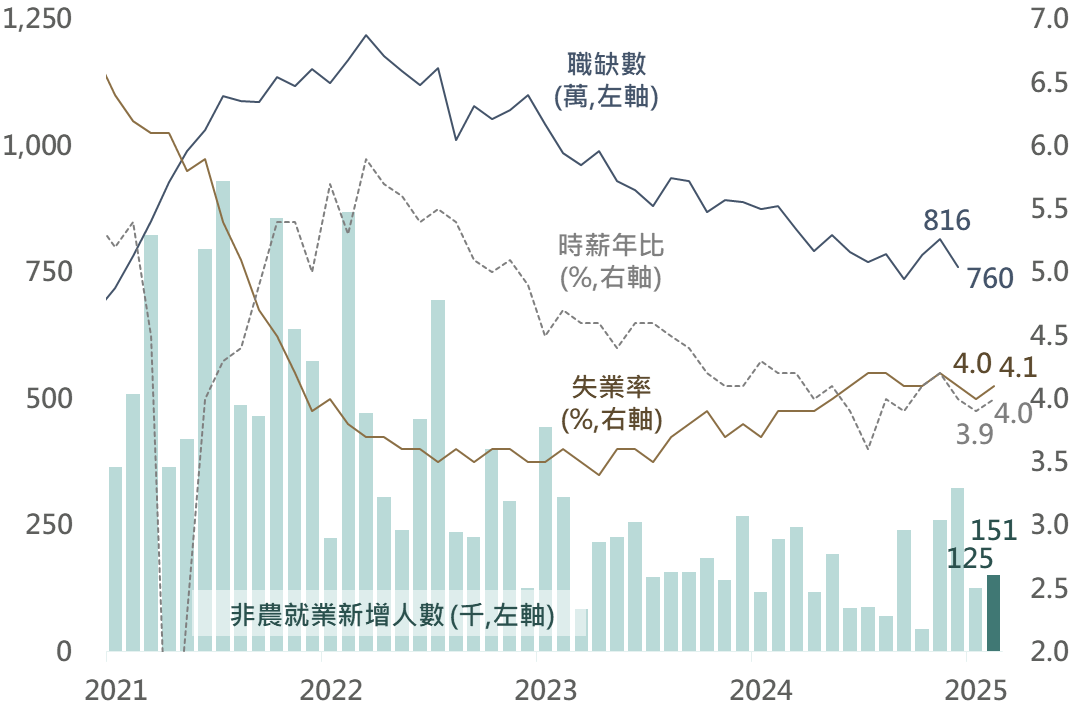

非農就業回升惟略低預期 勞動市場存部分放緩跡象

美國2月非農就業新增人數自12.5萬升至15.1萬人,惟失業率自4.0%升至4.1%,觀察非農報告細項,2月因惡劣天氣而無法工作者仍高達40.4萬人,反映年初以來之野火與嚴寒影響尚未完全消退,且因美國政府效率部(DOGE)之政策,人事縮減亦使政府新增就業人數自4.4萬降至1.1萬;整體而言,雖

勞動市場數據存在部分放緩跡象,然目前並未見企業出現廣泛或大幅裁員現象,評估整體勞動市場依然穩定。

▲ 美國非農就業新增人數與勞動市場相關數據

Source:Bloomberg (2025/03/07),玉山整理

據Fed主席鮑威爾表示,目前美國經濟狀況仍良好,2月非農就業新增人數雖略低預期(市場原預期16.0萬人),然就業增長速度放緩不代表勞動市場轉差,其評估目前勞動市場仍處於平衡狀態,且預期在就業仍適度增長之情況下,勞動市場亦將不會構成通膨壓力來源。

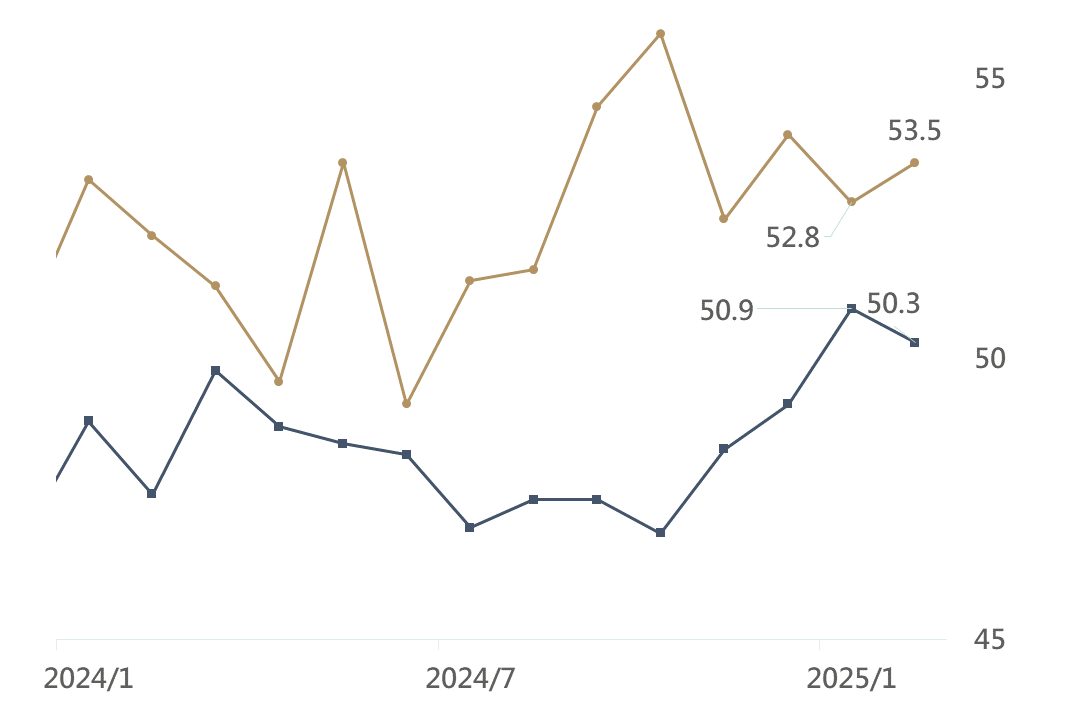

服務業及製造業皆續擴張 惟關稅變化將干擾經貿

觀察美國ISM服務業(53.5)及製造業(50.3)之PMI皆仍處擴張,服務業之商業活動及製造業之生產狀況仍穩定,儘管製造業新訂單轉收縮,反映其

復甦動能仍不穩定,惟觀察製造業客戶存貨指數續呈下降,評估在存貨水準仍偏低之情況下,美國後市仍具存貨回補之復甦機會。

▲ 美國ISM製造業及服務業PMI

Source:ISM (2025/03/05),玉山整理

然短期而言,美國關稅政策將對製造業復甦路徑增添干擾;觀察ISM製造業PMI之進口指數自51.1升至52.6,且供應商交貨時間拉長(54.5),顯示企業為避關稅而出現搶進口之現象,加以當前關稅政策反覆,皆為商貿訂單規劃及供應鏈交貨帶來一定程度之混亂,企業調查回報亦不乏有將調漲價格之狀況。綜上,考量

川普將於4月進一步提出對等關稅等相關政策,評估短期政策之發展與影響仍具較高不確定性。

不確定性料促市場轉為整理 後市景氣仍有望回升

近期市場高度關注美國經濟狀況,然綜觀2月非農就業及ISM之PMI等數據,評估美國經濟雖初呈放緩跡象,惟尚不至進入衰退週期,觀察Fed褐皮書調查結果亦顯示相同結論,

多數地區經濟活動仍持平或增長,整體就業狀況亦仍保持穩定,料仍可正面看待下半年復甦機會。

▲ 近兩次Fed褐皮書摘要重點比較

Source:Fed (2025/03/05),玉山整理

然美國經濟及消費動能在歷經去年末之強勁增長後,短期將進入調整階段;觀察標普500指數於年初創下新高後遇修正波段,反映在經濟放緩之際,面臨川普關稅政策之不確定性,使市場交投信心相對不足,評估在政策不確定性干擾下,短期市場或將進入整理格局,指數反彈亦將於上方遇壓,惟

考量美國製造業後市仍存復甦機會,亦不看淡美股科技產業長期發展,故預期標普指數於5,500-5,700將具支撐。

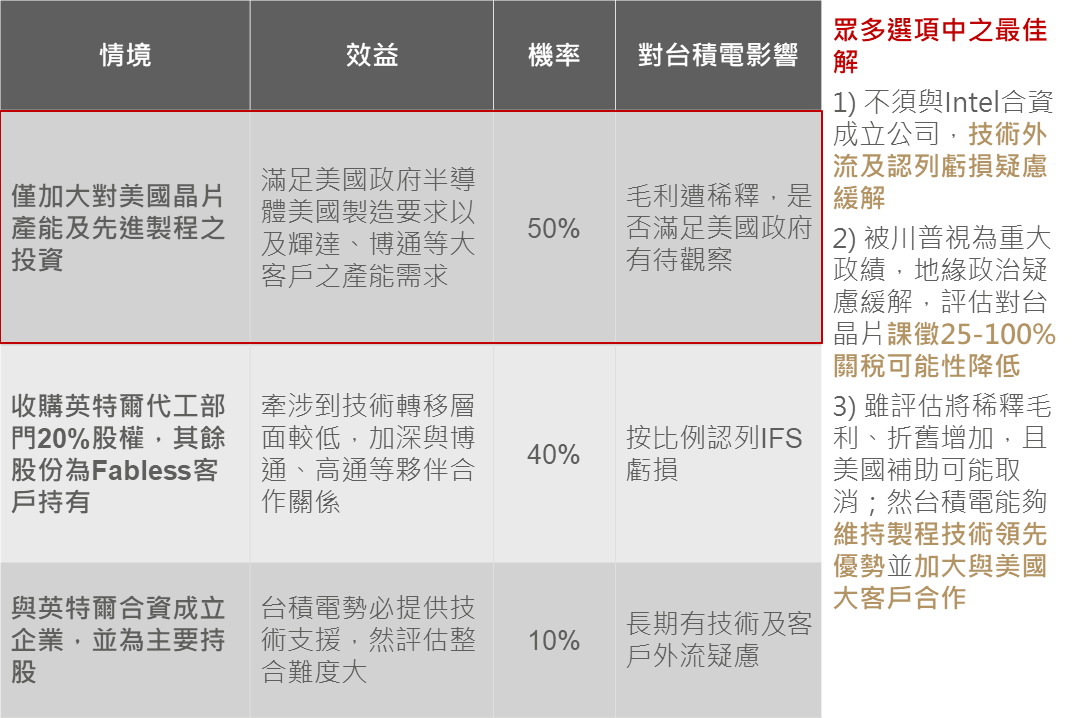

台積電增千億美國投資 料為眾多不利選項之最佳解

台積電上週宣布將於美國擴大投資1,000億美元,用於興建3座晶圓廠、2座先進封裝廠及1座研發中心,總投資額將達到1,650億美元;評估在川普政府施壓之下,已經為

台積電眾多不利選項之中,相對可接受之結果,原因包含: (1)不須收購或合資Intel代工廠,技術外流及認列虧損疑慮緩解;(2)成為川普上任後重大政績,降低其對於課徵台積電晶片關稅之可能性;(3)維持製程優勢並擴大與美國晶片客戶合作。

▲ 台積電擴大美國投資事件原先預估及分析

Source:Bloomberg (2025/03/05),玉山整理

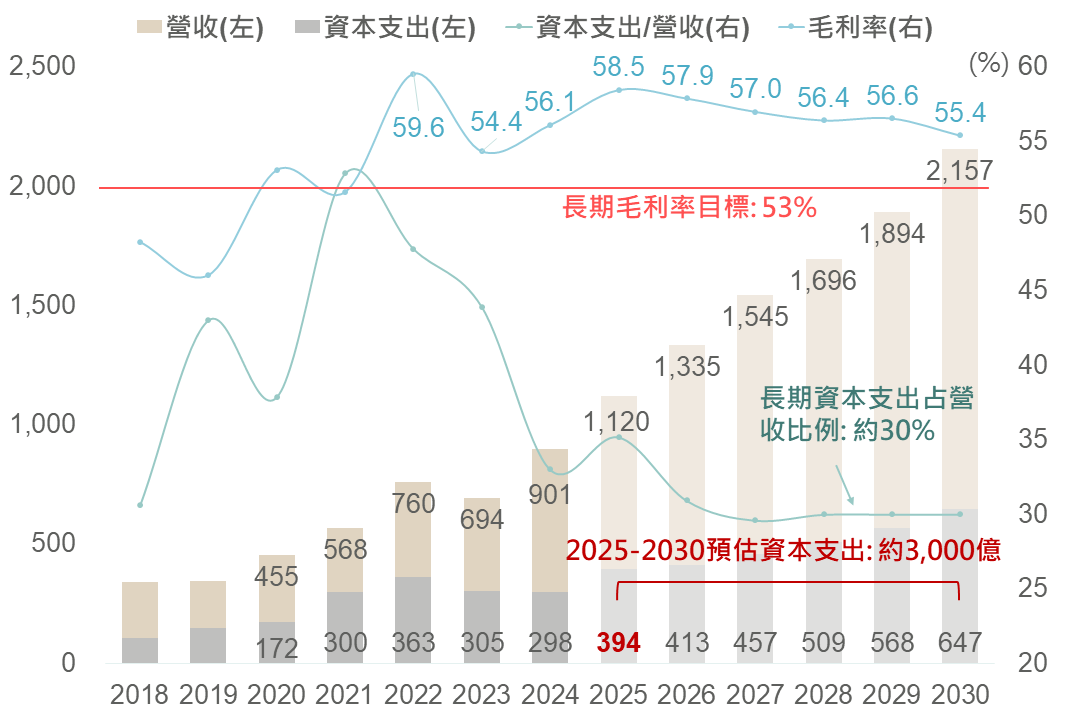

雖於美國建廠、人力成本將稀釋其毛利率表現,投銀普遍預估或將下降約3%,

不過仍可維持於公司預估之長期毛利率目標53%以上,疊加估算其長期資本支出占營收比例僅約30%,仍較2019-2023年平均更低,對其財務體質影響可控,評估台積電長期核心優勢將延續。

▲ 台積電財務表現及預估

Source:Bloomberg (2025/03/05),玉山整理

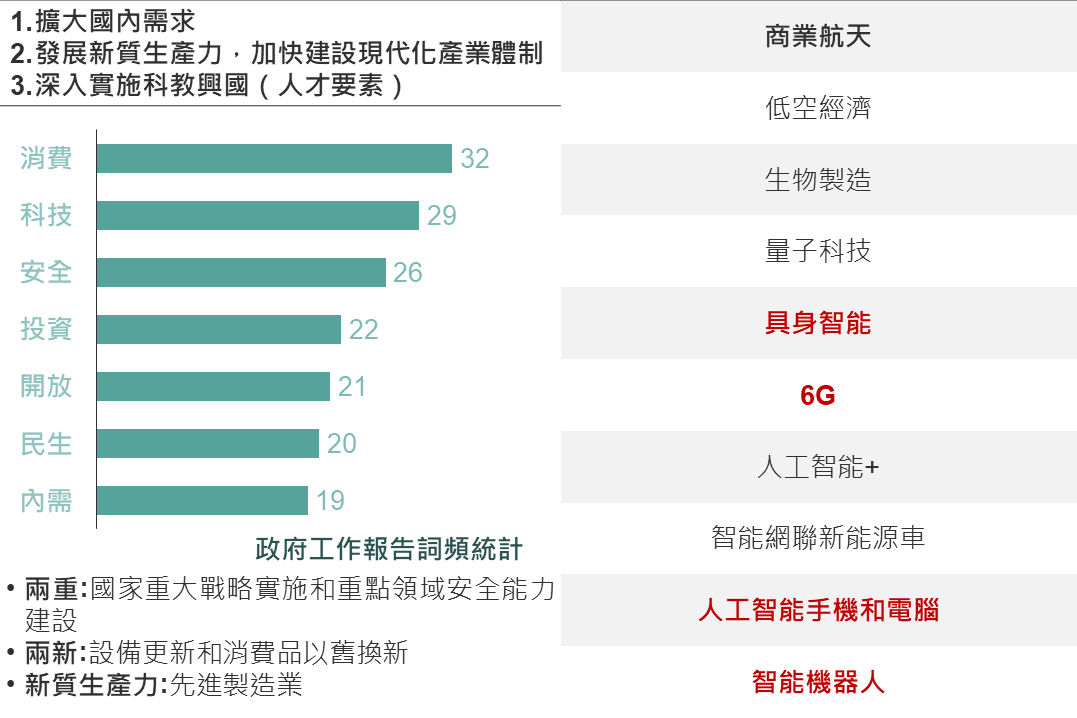

中國兩會釋放符合預期寬鬆訊號 消費內需為重點

一、更加積極的財政政策。赤字率拉高至4%、地方專項債4.4兆人民幣、超長期特別國債1.3兆用於兩重兩新。

二、適度寬鬆貨幣政策,適時降準降息。「適度寬鬆」的貨幣政策,符合中央經濟工作會議基調,貨幣政策還有放寬松間。

三、強調消費及內需,凸顯其為政府的主要關注點。李強政府工作報告的任務排序中,「大力提振消費、提高投資效益」位列首位。

四、加速新質生產力,政府工作報告提及領域些顯示「科技」為發展重點項目。對於排序二的科技項目定調「加速」,工作報告中亦涵蓋更廣面向產業領域。

▲ 2025年重要會議重點工作排序(左) /政府工作報告提及領域(右)

Source:中國兩會 (2025/03/05),玉山整理

關稅戰深化經濟衝擊 惟中國擴大政策支持應對

美中關稅戰持續深化,美國分別於2/4、3/4對所有來自中國商品加徵10%,目前總加徵幅度為20%,導致有效關稅亦由12%升至32%, 儘管目前美國已非中國出口重心 (美國僅佔中國出口約10-15%),然據高盛預估,

加徵的關稅仍將造成中國2025年GDP0.7%的衝擊。

▲ 美國對中國加徵關稅之影響評估

Source:Goldman Sachs (2025/03/04),玉山整理

然而,

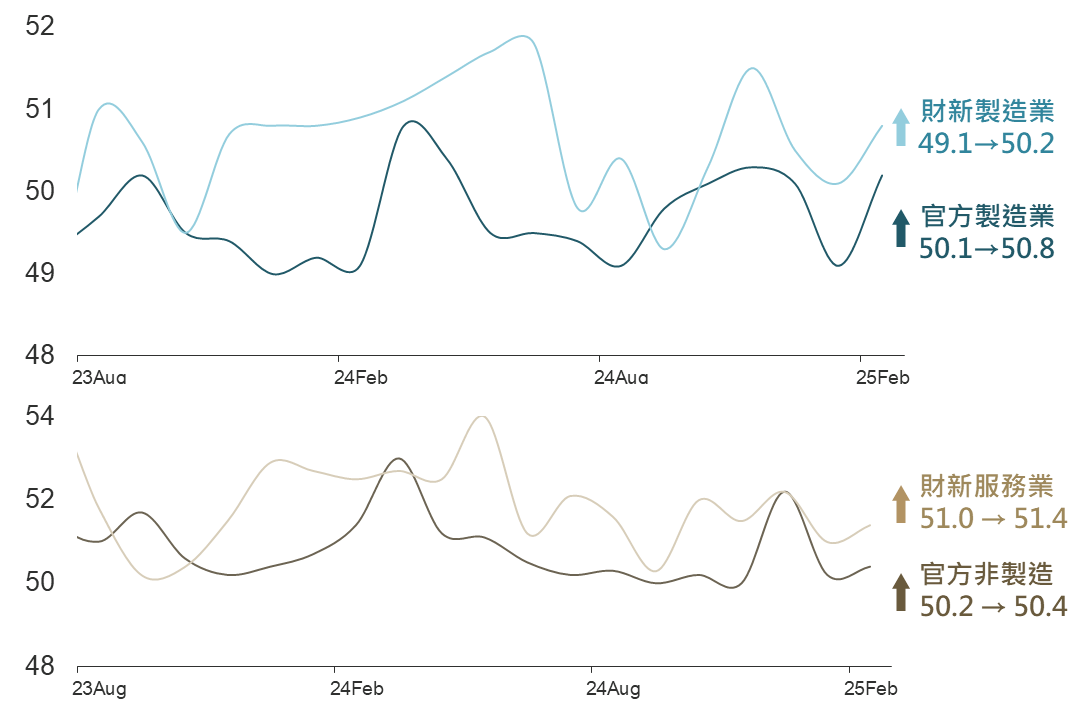

中國兩會定調透過財政貨幣政策加大寬鬆來應對,尤其工作報告順序顯示消費/內需應是主要施力項目;此外,面對美國科技戰,中國亦定調加速「新質生產力」發展;再加上目前PMI無論是製造業亦或是非製造業皆呈現回升,故仍樂觀期待陸港股仍具有托底力道。

▲ 中國採購經理人指數(PMI)

Source:Bloomberg (2025/03/06),玉山整理

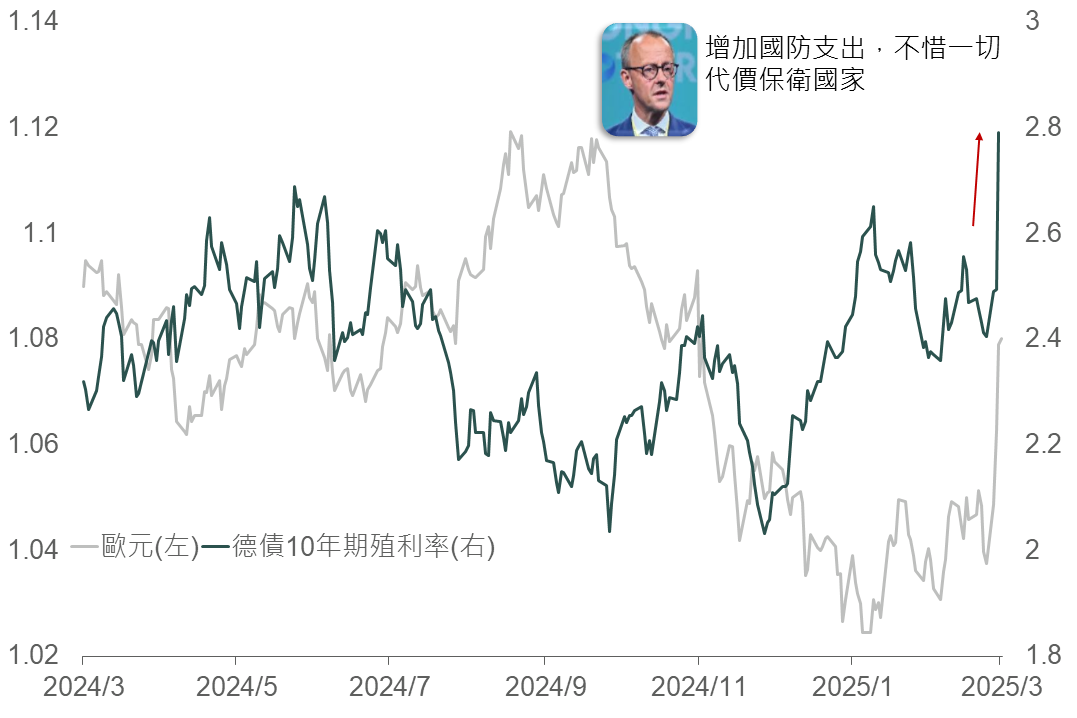

德國新政府轉往財政寬鬆立場 經濟成長促德債上揚

德國國會大選後,德國兩大政黨:基民/基社盟與社會民主黨於3/4達成共識,向國會提交重大財政改革計畫,內容主要為:(1)增加5,000億歐元特別基金(相當於GDP 11.6%)用於未來10年基礎建設投資;(2)修憲將國防支出排除在支出限制外。過去幾年即使因經濟陷入低迷德國政府仍嚴格遵守財政限制(債務剎車規則),

不過2/23德國大選後,此一改革意味著自2008金融海嘯以來保守的財政支出態度發生重大轉變。

▲ 德國10年期公債殖利率及歐元走勢

Source:Bloomberg (2025/03/06),玉山整理

而該財政改革案-放鬆債務剎車(限制每年財政赤字不得超過0.35% GDP,限制德國政府財政擴張)需國會三分之二人數通過,目前兩大黨已達成共識,綠黨亦表示支持,故評估法案通過機率很高,

而德國轉往財政擴張料有利企業情緒改善,釋放投資動能,助長期經濟發展。

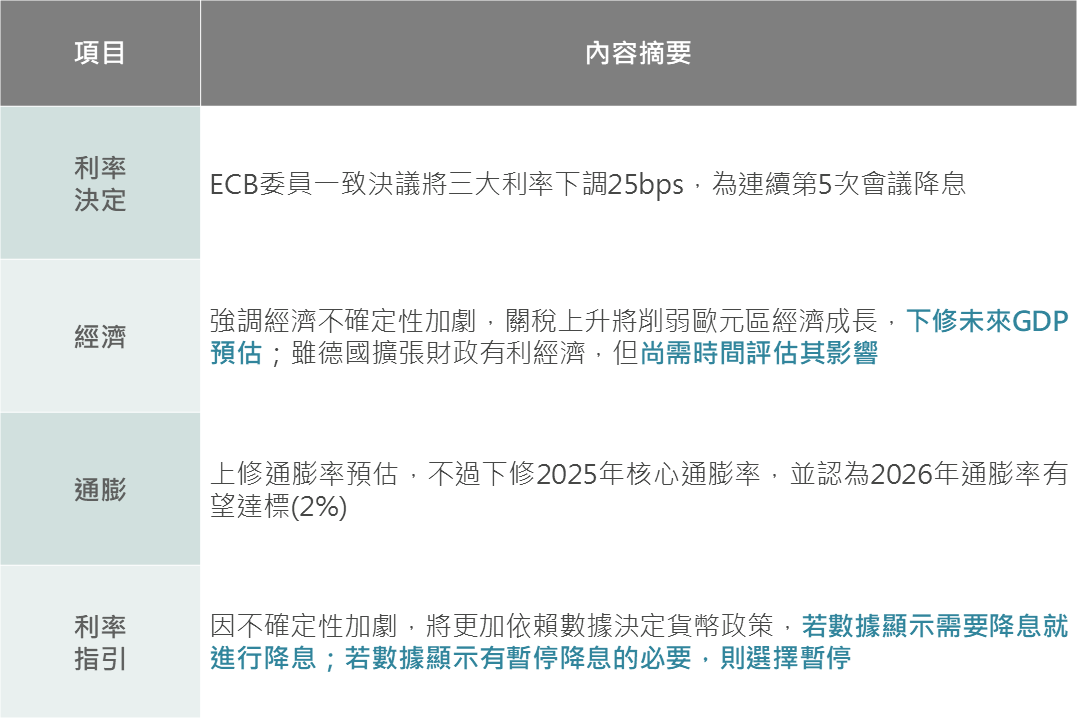

ECB強調經濟不確定性 評估後續或仍具降息空間

ECB 3月會議如期降息1碼,將存款利率降至2.5%,雖釋放偏鷹派之貨幣立場,提及企業和家庭借貸成本已降低,利率對經濟的「限制性正明顯減少」,暗示未來再快速降息的必要性降低,不過強調當前經濟不確定性加劇,若貿易戰升級將削弱經濟,後續將更加依賴數據判斷是否降息;並下修2025年核心通膨率預估,且預期2026年有望實現2%通膨目標,整體而言,雖ECB降息逐漸近尾聲,但

在近期薪資成長率快速下滑、且通膨有望朝目標發展下料後續仍具降息空間(彭博分析師預估尚有2碼降息),料低利率有望支持歐洲經濟發展。

▲ ECB 3/6會議聲明及記者會摘要

Source:ECB(2025/03/06),玉山整理

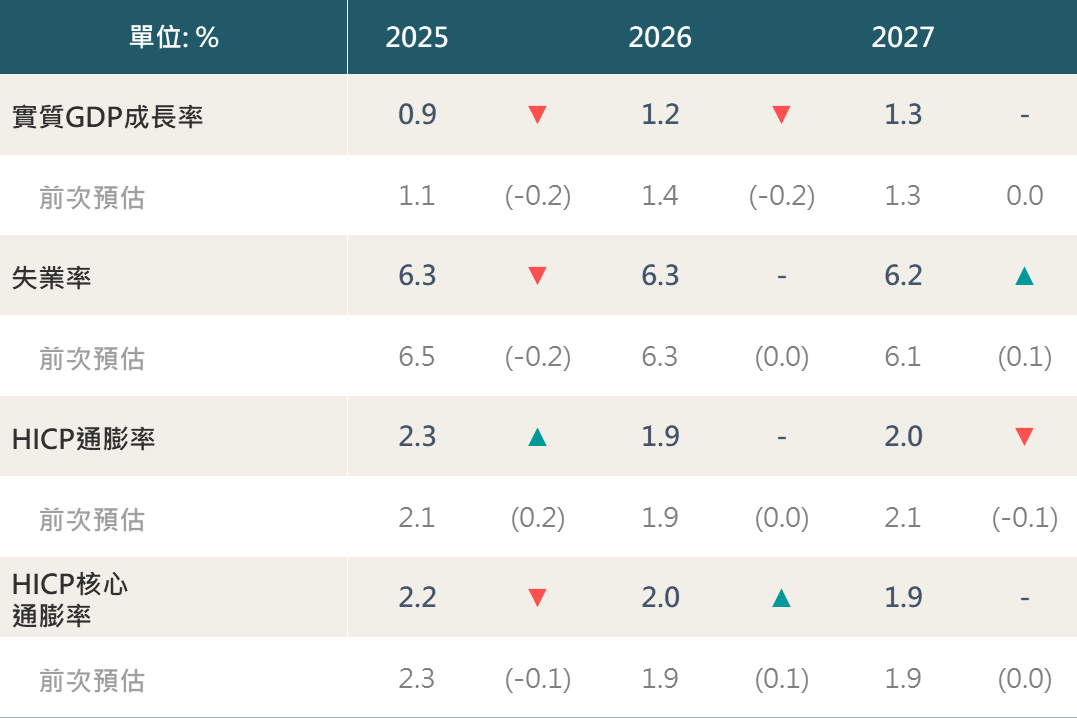

綜上,且隨近期歐洲經濟、企業財報初見好轉,ECB或有望降息至2%左右低利率水準下,料有望支持長期經濟及股市發展。

▲ ECB最新經濟數據預估

Source:Bloomberg (2025/03/06),玉山整理

未來展望

展望未來,2月非農就業報告透露美國勞動市場存在部分放緩跡象,整體則仍偏穩健並可望提供經濟支撐下,評估當前美國經濟與美股雖有波折,然尚不至於轉向趨勢性走弱之情境。此外,川普政策威脅等負面因素預料還將延續一段時間,近期可以平衡、多元標的可作為布局主軸。另考量近期美國以外市場反而添增正面因素,如中國經濟有所回升並獲政策支持、歐洲放寬財政政策限制將有助經濟發展、其他如日本經濟好轉趨勢更加明朗,因此布局策略可考量增加美國以外之正面展望市場之資產配置比重。債券方面,近期德債殖利率走升帶動效果與住房通膨下行趨勢抑制並存下,美債殖利率看法相對中性,當前債券配置宜以體質趨穩券種獲取息收為主,如美國非投資級與投資級債。