會議結果

Fed於3/19會議決議維持政策利率於4.25-4.5%不變,符合市場預期,而本次會議公布之貨幣政策聲明稿

刪除「就業和通膨目標之兩方面風險大致平衡」,並新增措辭表示「經濟前景之不確定性有所增加」,反映當前川普關稅政策變化之影響,對應最新公布之經濟預估摘要(SEP),其全面下修未來之經濟成長,並上修通膨預估,整體經濟展望格局呈現轉弱。

此外,雖通膨預估呈上修,惟政策利率點陣圖預估之中位數路徑並未改變,料

年內仍具2碼降息空間。

Fed亦決議自4月起放緩縮表,將每月美債贖回上限自250億降至50億美元,而機構債及抵押擔保證券之每月贖回上限則維持於350億美元。

市場反應

近期在關稅政策之不確定性下,對通膨再起之疑慮升溫,促市場觀望Fed利率點陣圖是否縮減年內降息空間,惟本次會議結果仍維持利率預估路徑不變,並決議將放緩縮表速度,且會後Fed主席鮑威爾表示,若勞動市場轉弱,則Fed可降息應對。

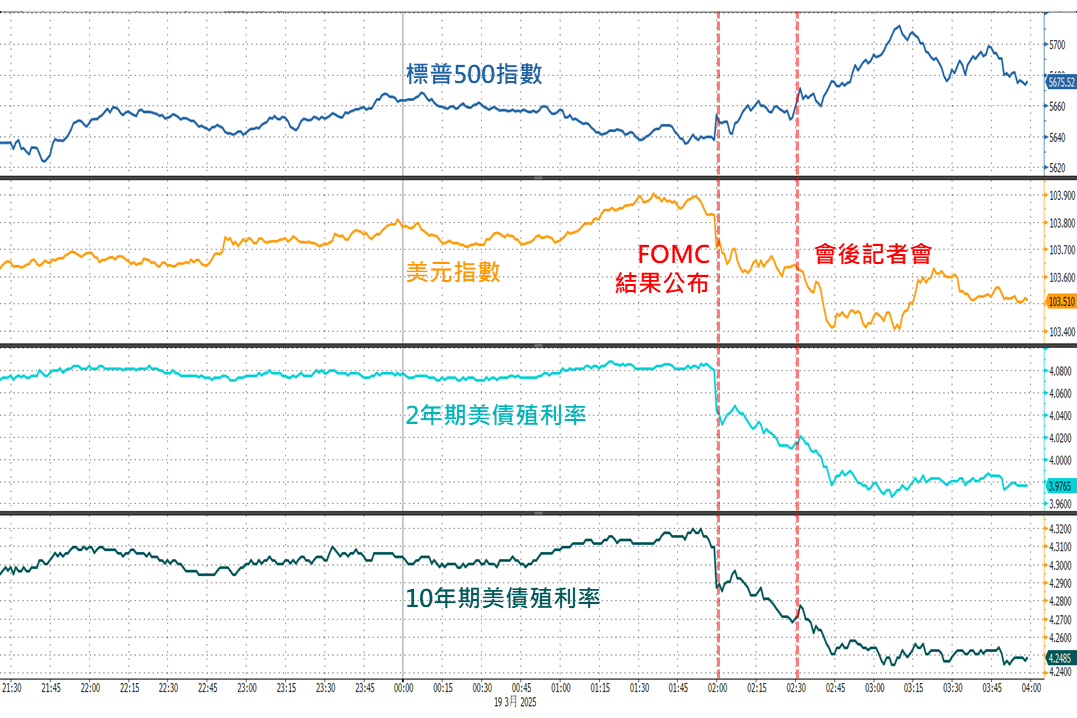

整體而言,本次會議結果偏鴿派,昨日標普500指數亦隨之走揚,美債殖利率及美元指數則呈走低。

▲標普500指數、美元指數、2年及10年期美債殖利率日內走勢

Source:Bloomberg (2025/03/19),玉山整理

貨幣政策聲明稿

據Fed聲明稿,近幾個月以來,美國經濟仍穩健擴張,失業率維持在低檔,勞動市場依然強勁,而通膨率仍有些偏高。Fed將關注通膨與就業兩方面之風險,惟

經濟前景之不確定性有所增加。

Fed決議維持政策利率於4.25-4.5%不變;此外,

Fed將自4月起放緩縮表,將每月之美債贖回上限自250億降至50億美元,而機構債及抵押擔保證券之每月贖回上限則維持於350億美元。

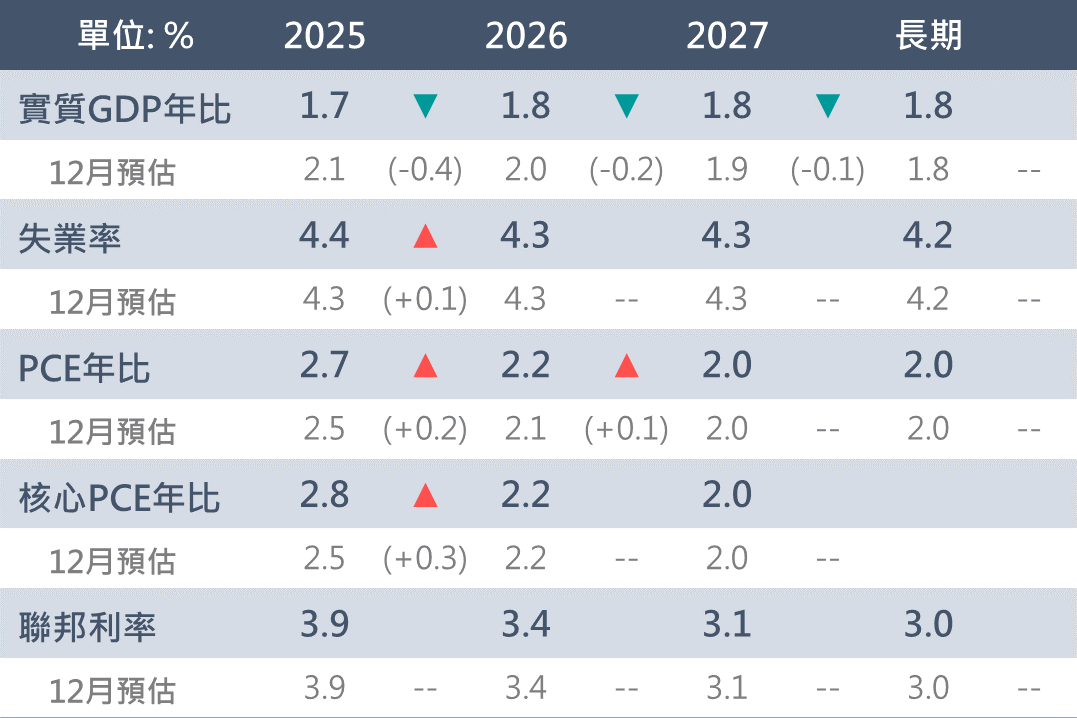

經濟預估摘要(SEP)

觀察Fed公布之經濟預估,將美國經濟展望全面下修,預估後續實質GDP年比料處於1.7-1.8%水準;然其同時上修2025/2026年之PCE年比預估至2.7%/2.2%,反映

關稅政策發展料將削弱經濟增長並推升通膨。

然觀察Fed未明顯調整對失業率之預估,料失業率仍將穩定處於4.3-4.4%水準,此與

當前美國穩健之勞動市場數據相互呼應;此外,雖預估關稅政策將促使通膨回升,惟Fed仍預估明年PCE年比將自今年的2.7%降至2.2%,顯示

在基本情境下,關稅對物價為一次性之推升效果,並不必然引發長期通膨趨勢。

▲Fed經濟預估摘要(SEP)及其上下修變動

Source:Fed (2025/03/19),玉山整理

記者會與官員評論

經濟看法

美國經濟仍強健,惟不確定性有所上升,政府政策之變化或拖累信心面等軟數據表現。

勞動市場

勞動市場表現依然強健,失業率處低檔,招聘率與裁員率亦皆偏低,整體保持平衡狀態。

通膨看法

關稅將導致通膨上升,儘管目前尚無法確定關稅之影響效果,然看到長期通膨預期仍穩定,基本情境評估關稅影響屬一次性之通膨效果。

貨幣政策

若勞動市場轉弱,Fed可在必要時放寬貨幣政策;放緩縮表為技術性決策,不代表任何訊息。

後續市場展望

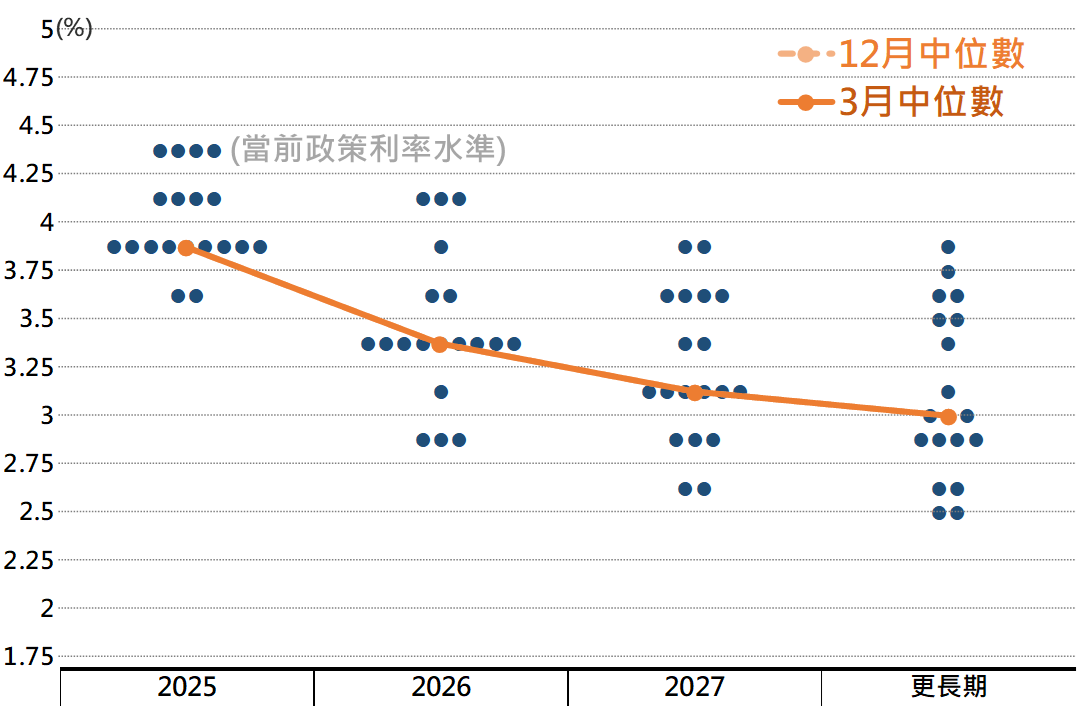

觀察利率點陣圖,雖部分官員預估利率略有上修,惟整體之中位數預估路徑相較12月並無變化(年內仍具2碼降息空間),顯示Fed仍維持觀望之政策立場。

▲Fed政策利率點陣圖

Source:Fed (2025/03/19),玉山整理

儘管就SEP結果來看,關稅影響GDP遭下修,通膨則呈上修,其經濟展望格局轉弱,惟

據Fed主席鮑威爾表示,長期通膨預期依然保持穩定,基本情境評估關稅對物價為一次性之影響,鮑威爾亦表示若勞動市場轉弱,則Fed可放寬政策應對。綜上,雖當前之市況信心仍疲弱,惟評估本次Fed會議結果鴿派,料有助提供標普500指數於5,500-5,700區間形成支撐。