財報解析

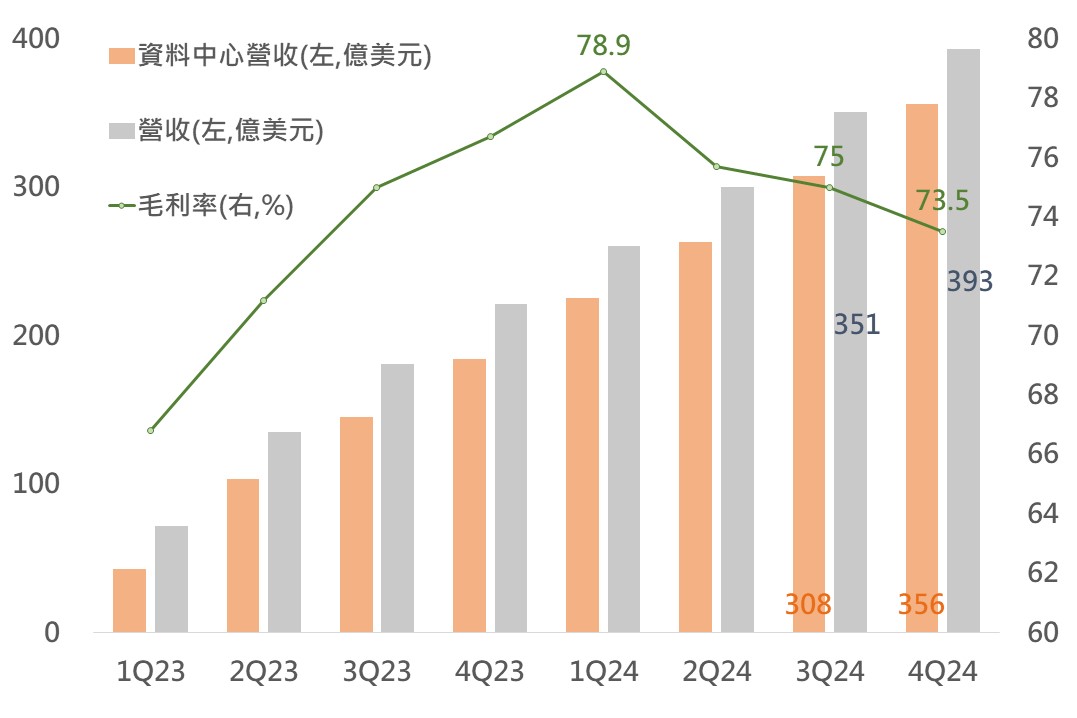

輝達再次給出強勁之財報及財測表現,受惠於上季度(4Q24)輝達

Blackwell架構晶片正式出貨,營收達110億美元(約資料中心部門營收三成),帶動其整體營收再度優於預期。黃仁勳於表示市場對 Blackwell 的需求「非常驚人」,並有望於本季度實現驚人之量產速度。

▲輝達總營收/資料中心營收及毛利率走勢

Source:Bloomberg (2025/02/27),玉山整理

展望方面,隨Blackwell實現量產,客戶競相擴大基礎建設,促輝達本季營收預估營收將達到430億美元(QoQ 9.4%);然輝達表示隨Blackwell架構更複雜、高成本之系統問世,將

擠壓毛利率表現,預估本季毛利率將稀釋至71%不如預期,疊加部分市場認為,財測亮點不足,促輝達盤後股價僅於平盤附近震盪。

電話會議重點

1.隨開發人員運用微調、強化學習、蒸餾等模型訓練技術,對於輝達之基礎建設與模型之需求提升。

2.後訓練(post-training)與客製化模型(model customization)計算量將較預訓練(pre-training)之計算量高出許多檔次,而新推理模型(OpenAI-o3、DeepSeek-R1 和 Grok 3)將推動推理算力之需求。

3.許多早期的GB200晶片部屬於推理需求,而Blackwell可從預訓練、後訓練、跨雲端推理到本地部屬皆可應用,並將推論成本降低200倍。

4.視覺轉換器、自我監督學習、多模態感測器和高保真模擬等技術正推動自駕車的突破,並將需要10倍的計算量;Uber等自駕技術及機器人公司已開始採用Cosmos系統,以加速物理AI之發展。

5.將遵守美國出口管制,中國出貨量將維持現有水平。

6.隨Blackwell出貨,毛利率將稀釋至70%附近,當逐步量產並改善成本後,預估2H25有望回到75%。

7.隨著代理AI及物理AI逐步成形,將帶動下一波AI革命及算力需求,並提升各行各業之生產力。

8.OpenAI、DeepSeek-R1模型是應用推論時間縮放(time scaling)的推理模型,將消耗100倍以上算力。

輝達及整體科技展望

隨Blackwell架構產品已順利出貨,且預期Q2將全面量產,本次財測表現亮眼,且

先前CSP大廠重申資本支出計畫,料輝達及供應鏈中長期營收表現將持續成長。

而市場關注之DeepSeek影響,此次黃仁勳亦花偌大篇幅提到訓練及推論之技術演進,並認為

推論需求崛起將帶動後續算力需求百倍成長,而輝達Blackwell於推論運算表現優異,強調其在推論運算晶片市場領先之地位。

短期內,雖毛利之稀釋及地緣政治引發之不確定性或將為科技硬體股價帶來壓力;然

推論需求推動算力持續成長,疊加輝達車用/機器人部門營收成長103%,有望成為下一個爆發性成長產業,故維持整體科技長多展望。