重點摘要

1. Fed於12/18決議再度降息1碼(25 bps)至4.25-4.5%區間,為連續第3次降息,亦符合市場所預期。回顧2024年共8次會議,有5次維持利率不變,1次降息2碼,2次降息1碼。

2. 本次政策聲明稿新增一處措辭表示在調整利率的過程中,Fed將考慮「幅度與時機」,暗示Fed將放緩其降息步伐。

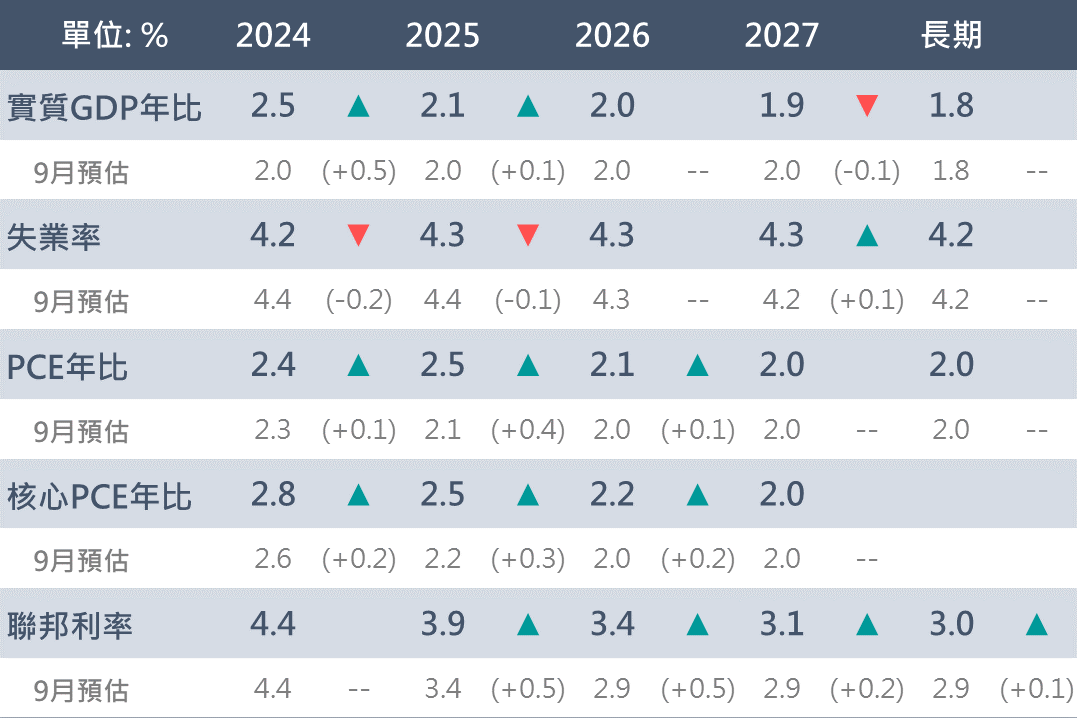

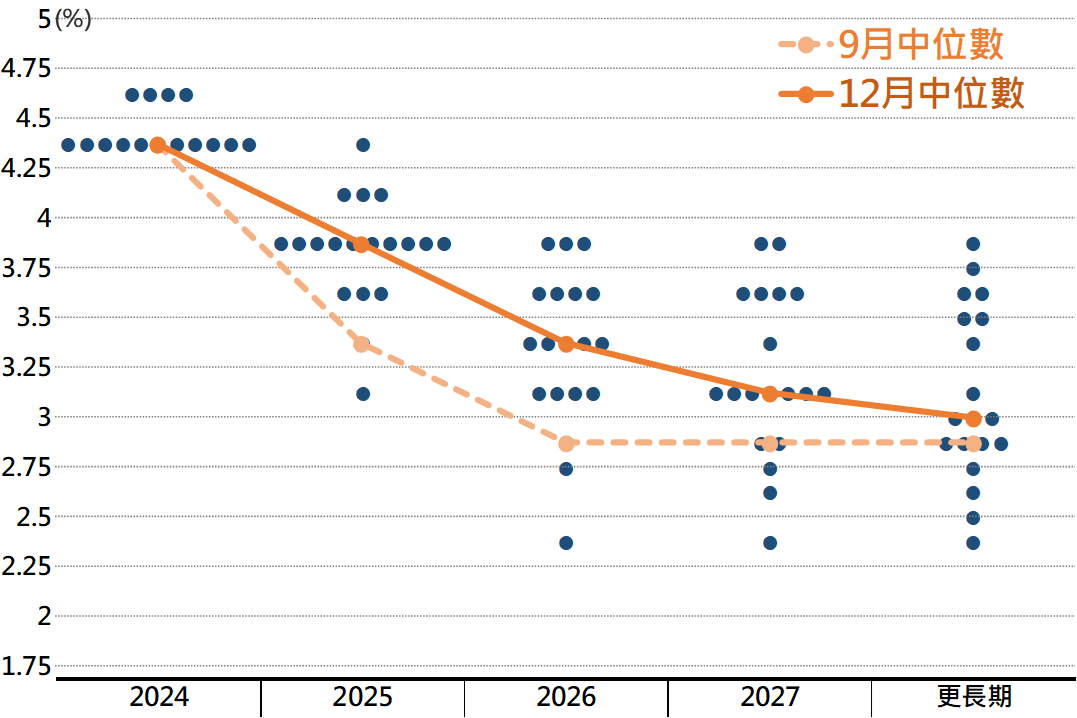

3. 最新經濟預估摘要(SEP)全面上修美國未來之GDP及通膨預估,失業率則全面下修;利率點陣圖之預估亦呈上移,明年降息碼數自4碼縮減至2碼

4. Fed主席鮑威爾表示,貨幣政策仍具限制性,惟限制性效果已明顯減少,部分預估初步納入川普政府政策之可能影響,未來將更謹慎的調整利率。

會議結果

Fed於12/18利率會議決議再降息1碼(25 bps)至4.25-4.5%區間,符合市場預期。本次會議公布之貨幣政策聲明稿與前次會議內容差異不大,惟新增一處措辭表示在調降利率的過程中,

Fed將考慮調整的「幅度與時機」,暗示Fed將放緩其降息步伐。

此外,最新公布之經濟預估摘要(SEP)全面上修GDP及通膨預估,失業率則全面下修,反映美國經濟較原先預期強健,而後續川普政府之政策亦或促使通膨回溫,

12月政策利率點陣圖隨之上移,使本次會議成為本輪降息循環中的一次鷹派轉場。

市場反應

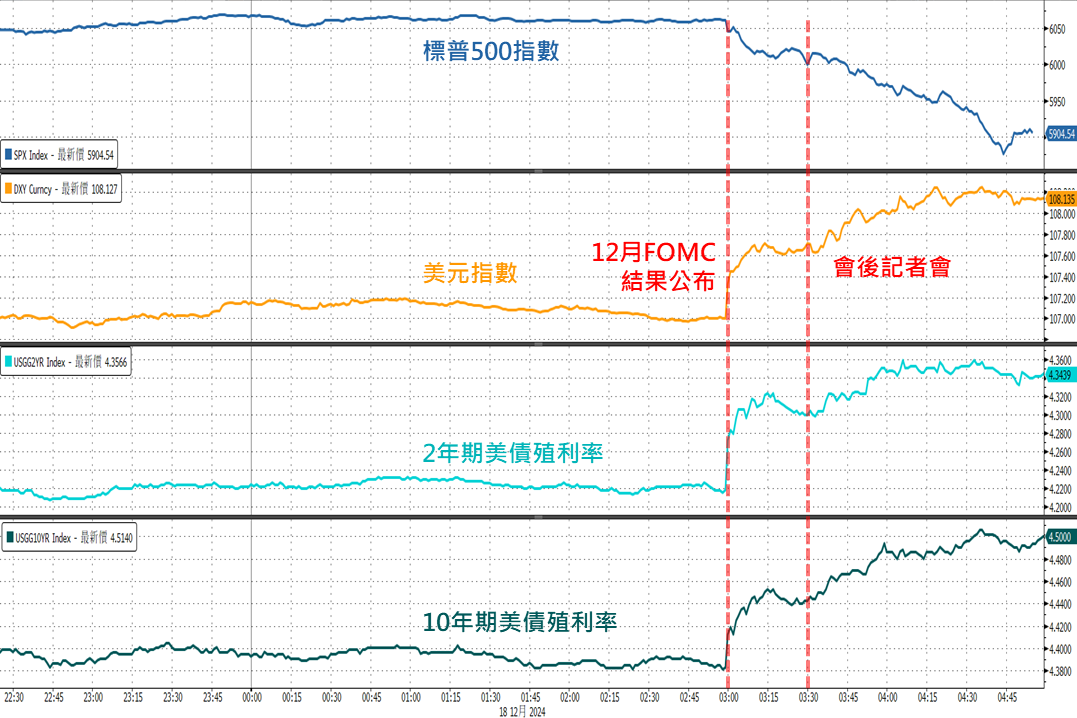

美國經濟表現強健,支撐美股於年內屢創新高,惟隨著12月Fed利率會議之鷹派結果,

市場收斂對於未來之寬鬆預期,亦連帶觸發美股之獲利了結賣壓;昨日在利率點陣圖及經濟預估摘要公布後,美國股、債市隨即走跌,對應美元指數相對走強,而在會後記者會期間,Fed主席鮑威爾對貨幣政策之基調亦較前次鷹派,促標普500指數收跌近3%,10年期美債殖利率升破4.5%水準,美元指數則站上108關卡。

▲金融市場日內走勢

Source:Bloomberg (2024/12/18),玉山整理

貨幣政策聲明稿

據Fed聲明稿,美國經濟仍穩定擴張,就業增長放緩,失業率雖維持在低檔,惟其有所上升。通膨率方面則進一步朝2%之目標邁進,雖通膨率仍有些高,然Fed判斷通膨與就業兩方面之風險大致處於平衡。

對照本次與前次之聲明稿,Fed新增一處措辭表示將考慮利率調整的「

幅度與時機」,Fed主席鮑威爾於會後強調,

此表示Fed正處於放緩降息步伐的時點。

經濟預估摘要(SEP)

觀察Fed公布之經濟預估,將美國景氣展望全面上修,今/明年之GDP年比自2.0%/2.0%上修至2.5%/2.1%,失業率自4.4%/4.4%下修至4.2%/4.3%,反映

美國經濟表現相當強健,且明顯優於原先所預期。

在通膨方面,PCE(個人消費支出物價指數)年比亦皆呈上修,原先預估至2026年即可達到2.0%水準,惟目前Fed預估需延後至2027年,鮑威爾提及

部分官員的預估已開始納入後續川普政府的政策效應影響。據SEP預估,隨居所通膨穩步走降,料核心PCE年比將自2.8%持續下降,惟整體PCE年比於2025年或將自2.4%回升至2.5%,部分即是反映關稅等政策影響。

▲Fed經濟預估摘要(SEP)及其上下修變動

Source:Bloomberg (2024/12/18),玉山整理

記者會與官員評論

經濟看法

美國消費力保持彈性,投資有所加強,整體經濟表現相當強健,鮑威爾表示非常樂觀。

勞動市場

勞動市場下行風險已降低,然目前仍在有序的降溫,Fed評估不需進一步冷卻勞動市場。

通膨看法

Fed正在評估關稅對於通膨的推升效果,惟居所通膨穩定走降,儘管進展較慢但仍具信心。

貨幣政策

政策仍具限制性,惟限制性效果已明顯減少,未來將更謹慎的調整利率,料放緩降息步伐。

後續市場展望

觀察利率點陣圖,2025年之降息碼數自9月的4碼減少至12月的2碼,長期的利率預估則略處於3%水準,顯示Fed官員認為當前政策仍具限制性,惟明年起的降息步伐料將放慢。

▲Fed政策利率點陣圖

Source:Bloomberg (2024/12/18),玉山整理

綜觀本次會議可以鷹派解讀,展望2025年,

料後續Fed政策將轉為更加謹慎基調,故12月會議將成為本輪降息循環中的一次鷹派轉場,未來降息步伐將取決於政府政策與經濟數據變化。綜合評估,仍可正面看待美國經濟基本面支撐效果,惟隨市場收斂降息預期,美股將面臨獲利了結賣壓測試,短期標普500指數或將測試5,700-5,800區間。