事件說明

中共中央政治局會議於12/9召開,分析研究2025年經濟工作。此次會議關於貨幣政策再提「適度寬鬆」、首提「加強超常規逆週期調節」,使市場樂觀預期在後續的刺激有望進一步加大,市場信心受到激勵情況下,包含港股、美股中的中概股皆表現突出,A50期貨上漲5.93%、金龍指數上漲8.54%。

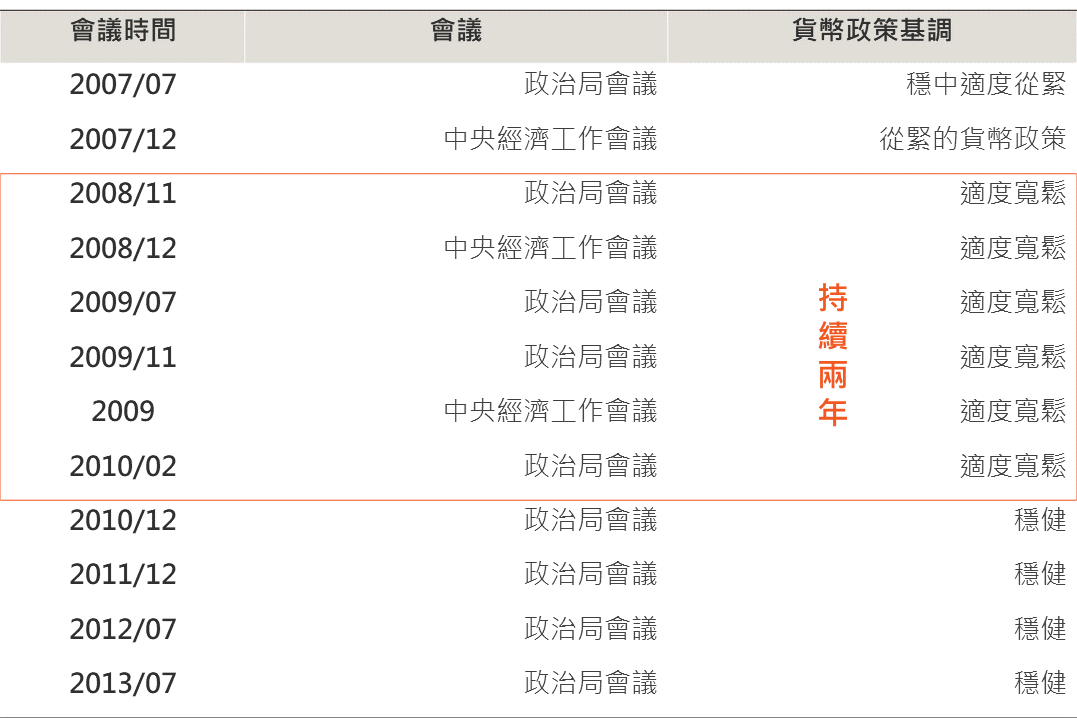

▲金融海嘯時期貨幣政策基調

Source:Bloomberg (2024/12/10),玉山整理

會議重點

儘管政治局的報告從未透漏經濟目標相關數字,但市場於措辭中尋找明年經濟政策方向之線索;而昨日陸港股聞訊大漲主要是受到會議中釋出的幾項關鍵措辭激勵,包含:

一、實施更積極有為的宏觀政策

本次會議貿易摩擦、國內經濟疲弱背景下,會議定調實施更加積極有為的宏觀政策,對比先前的2020年,也提出過「積極的財政政策要更加積極有為」,市場樂觀期待更多政策將推出。

二、相隔14年再提「適度寬鬆的貨幣政策」

貨幣政策論述上較先前更為寬鬆,回顧今年4、7月的政治局會議上,措辭皆是「實施好穩健的貨幣政策」,後續到了9月會議轉為「加大貨幣政策求調節

力度」,進一步到現在提到更積極的「適度寬鬆的貨幣政策」。

而上一次提及「適度寬鬆」說法便是在2009-2010遭遇金融海嘯之後,因此市場也更樂觀預期將出現更多的降準降息幅度。

三、首提「加強超常規逆週期調節」

首次提及「超常規」措辭,參考中國券商預估,對比一般常規性政策,未來或有像是針對房地產收儲、財政領域的超長期國債以及拉高赤字率等政策強化。

未來展望

此次政治局會議積極的措辭激勵市場信心,觀察過去歷史經驗在政策釋出後有望引領股市1-2個月表現,短期內陸港股市有望受到激勵。

然而隨川普2.0來臨,市場在先前便預期中國將在後續陸續釋放出額外的政策以對沖影響,因此目前的政策釋出並不能說太過於意外;且實際上,

川普上任後關稅制裁手段尚未實施、且規模也並未明朗,因此在目前股市上漲之際,建議站左側交易者思維獲利了結,空手者則不宜追價。

但另一方面,中國經濟數據已有初步見到改善,可

將目前的加大寬鬆視為增加托底力道之因素,故在上證指數、國企指數若回落至季線支撐時,反可以再以長期投資或是區間操作方式進行布局。

綜上,一言以蔽之,短期股市料續漲,但關稅風險未解若選擇此時布局承受之回落風險較高,更穩健作法建議待股市回落至季線以托底反彈角度布局。