市場焦點

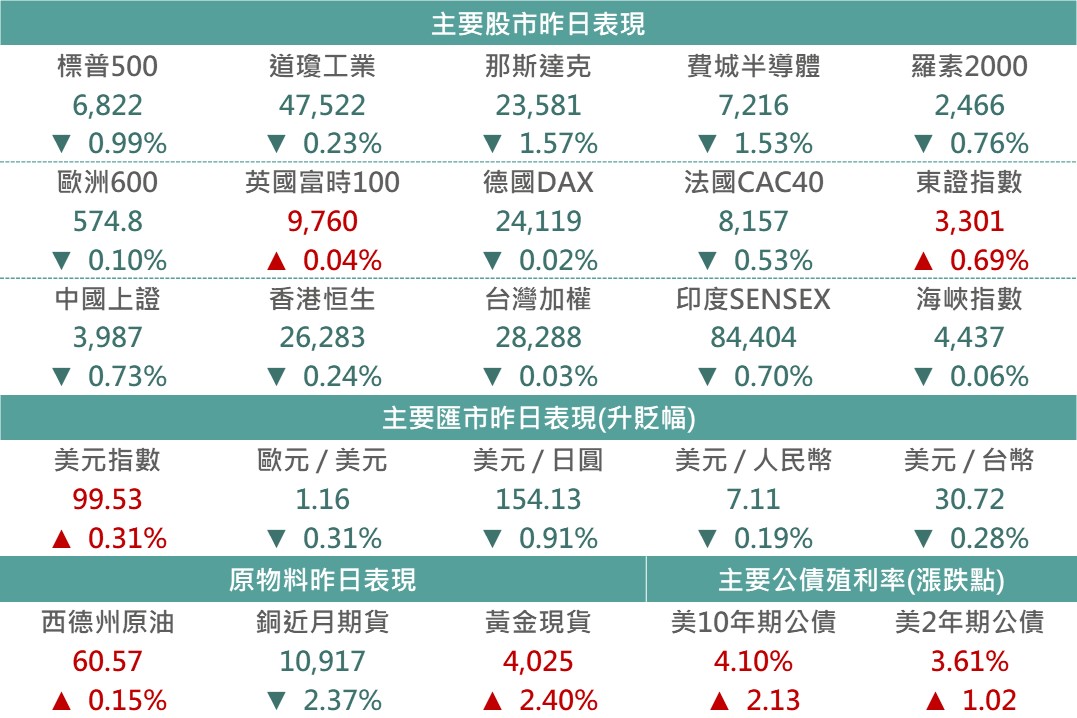

昨日美股主要指數多呈現下跌,主要反映以下因素包含昨日川習於韓國會面後,雖達成多項協議內容,然而多屬市場原先已預期項目,未提供更多驚喜;另外前日Fed利率會議後鮑威爾釋出的12月降息非定局之言論,希望降低市場高度降息預期,引發貨幣政策不確定性增添市場壓力,最後美股科技財報雖整體營收增長仍表現強勁,然市場對科技巨頭(META為主)持續擴大AI資本支出侵蝕營收問題感到擔憂。整體而言,上述因素皆促使昨日美股自高位出現調節性賣壓,標普500指數下跌0.99%、那斯達克指數下跌1.57%。

▲市場昨日報酬表現

Source:Bloomberg (2025/10/30),玉山整理

川習會後協議內容

美中領導人昨日於韓國舉行的APEC會議上進行雙邊會談,討論內容觸及芬太尼、管制措施、美國農產品購買等議題。整體金融市場早盤原先正面看待雙方會談結果,惟川習談話較早於原先預期結束且未發表共同聲明,促使股市回吐漲幅,而根據會後雙邊各自發表的談話及聲明,主要會談結果如下:

1. 美國對中國加徵歸稅稅率由55%降至45%:川普表示因中國與美合作解決芬太尼問題,故調降芬太尼關稅調降20%至10%,且美國向中國課徵的24%對等關稅暫停期限再延長一年。

2. 暫緩限制措施一年:美方9/29宣布的時實體清單管制的持股50%規則延長一年,而10/9中方宣布的出口管制措施(包含稀土)則亦延長一年。另外,美國暫停對對中國航運、造船等行業301調款一年,中方同步暫停反制作為。

3. 中國購買美國產品: 美中就擴大農業貿易達成共識,川普表示中國將開始購買大豆等農產品,且其亦在社群媒體說明可能與中國達成阿拉斯加石油和天然氣交易。

4. 美中領袖明年互訪:川普預計於2026年4月訪問中國,且其表示習近平則或在後續回訪美國。

隨後美國財長貝森特接受媒體訪問表示,預計最快下週會與中國簽署川習會談達成的協議,其亦說明中國將承諾25Q4購買美國1,200萬公噸大豆,未來三年每年向美國購買2,500萬公噸,且中國已批准TikTok轉讓協議。

川普關稅政策

昨日美國參議院以51票贊成:47票反對,通過終止川普政府以國家緊急狀態(IEEPA)為由對全球課取關稅,然而雖然參院通過此決議,但此案需參眾兩院皆通過,且眾院已有新規則防止國會快速推翻川普政府行政命令或政策,或可技術性拒絕將此案排入議案,另外即便參眾議院皆通過,川普亦可行使否決權阻止法案生效,故昨日參院通過之反對川普使用IEEPA課取全球關稅法案,最終要生效難度較高。 不過後續仍需留意下週(11/5)美國最高法院將聽取川普政府關稅訴訟的法庭辯論,並判決此合法性,或在下週增添相關關稅政策不確定性。

重要公司消息

<AMZN -3.2%>

亞馬遜盤後公布Q3業績,營收(1,801.7億)及EPS(1.95美元)皆優於市場預期(1,778億/1.57美元),AWS營收年增20.2%為11個季度以來最高增速,積壓訂單成長至2,000億美元,大幅緩解先前對於其雲端業務成長性的擔憂;受關注的廣告業務年比成長自上一季的22.9%上升至23.5%。此外在其客製化晶片Tranium2的需求強勁成長,目前已全部售罄,且此業務月比成長達150%,雖目前只服務少數大型客戶,但預計從Tanium3開始將服務更多客戶。整體而言,先前市場對AWS在本輪AI浪潮中成長增速較Azure及GCP緩和因而有所擔憂,然此次展現了強勁的需求,且暗示仍需擴大支出以滿足現況,且客製化晶片需求強勁,帶動亞馬遜盤後股價上漲逾12%。

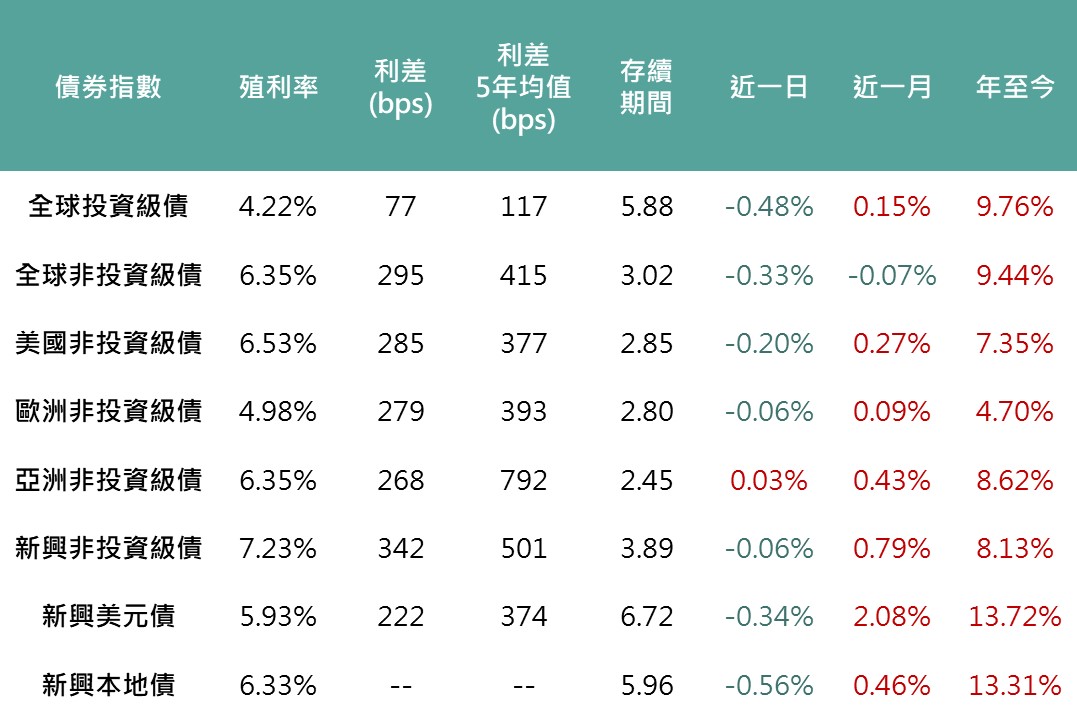

債券市場

市場延續對12月Fed將謹慎評估降息的交易,疊加Meta宣布發行大規模投資級債,且多集中於中長天期債種,帶動美債殖利率由長端領升。美國2年期公債殖利上升1.02bps,收3.61%。美國10年期公債殖利率上升2.13bps,收4.1%。在公債殖利率上升的帶動下,各債種昨日普遍收跌,全球投資級債、全球非投資級債、新興美元債分別收跌0.48%、0.33%、0.34%。同時受Fed對未來降息立場轉偏鷹派影響,新興貨幣對美元轉弱,促新興本地債收跌0.56%。

▲債券指數相關資訊

Source:Bloomberg (2025/10/30),玉山整理

其餘重要市場

<歐洲>

歐洲昨日多家產業巨頭公布財報,跨國汽車巨頭Stellantis指出,受策略和產品計劃變更影響,未來半年將認列一次性費用,疊加荷蘭政府接管安世半導體(Nexperia),促該公司與其中國母公司聞泰科技爭執致使業務癱瘓,亦導致車用晶片斷供危機,Stellantis股價於30日重挫逾9%,拖累歐洲汽車類股下跌1.3%,另外,英國廣告媒體巨頭奧美母公司WPP再度發佈獲利預警,新任執行長羅斯(Cindy Rose)坦言扭轉頹勢需要時間,股價應聲重挫逾16%,促道瓊歐洲600指數昨日收跌0.10%。

歐洲央行30日召開貨幣政策會議,並將基準利率維持在2%不變,符合市場預期。歐洲央行總裁拉加德指出,當前經濟情勢穩定,政策處於良好狀態,不會預先承諾未來路徑,未來將依據經濟數據,逐次會議調整貨幣政策,目前市場普遍認為在通膨已回落至目標區間附近,且經濟未如先前擔憂陷入衰退,預估歐洲央行12月將持續維持利率不變。

<日本>

日銀於10/30會議決議維持政策利率於0.5%不變,為連續第6次按兵不動;此外,日銀公布最新經濟預估,將2025年實質GDP年比預估自0.6%小幅上修至0.7%,對明/後年之預估則維持於0.7%/1.0%,在通膨方面,今/明/後年之核心CPI(不含生鮮食品)年比預估則維持於2.7%/1.8%/2.0%。整體而言,日銀對於後續之經濟展望變動不大,然據日銀總裁植田和男表示,全球經貿不確定性導致日本企業利潤下降,日銀將花更多時間觀察經濟變化,其貨幣政策基調偏向謹慎,市場預期日銀或待至明年初再升息1碼。在日銀貨幣政策正常化維持穩健步調下,昨日日圓趨貶,東證指數則收高0.69%。

<中港>

昨日中港主要指數早盤普遍走揚,反映市場投資人樂觀期待川習會談結果,惟雙方會談時間少於原先預期,且未發表會後共同聲明,引起市場對會談結果疑慮,促使股市獲利回吐轉跌,盤面類股行情轉向守勢,僅銀行、公用事業等偏防禦板塊小漲,終場陸港股皆以下跌作收(上證:-0.73%、恒生:-0.24%)。

<拉丁美洲>

巴西近期公布之經濟數據皆優於市場預期,10月通膨數據IPCA-15年比為4.94%,低於市場預期的5.00%;9月新增正式就業職缺數為21.3萬個,超越市場預期17萬個。整體而言,近期數據顯示巴西基本面有所好轉,帶動股市續創新高,惟在Fed對後續降息路徑趨於保守下,壓抑市場交投情緒,促巴西股市昨日僅小漲0.10%作收。

<科技>

Meta表示2026年資本支出將顯著增加之說,引發市場對成本能否回收疑慮再起,並拖累科技類股表現;惟評估非普遍現象。

<金屬>

美中談判內容皆屬市場原先所預期,並未再釋出新政策,削弱市場樂觀情緒,帶動金價反彈收漲2.4%。另一方面,世界黃金協會最新季度報告(2025年Q3)顯示,由於黃金投資需求強勁(年增率47.3%)與央行持續穩健購金(年增率10.2%)的雙重推動,全球黃金總需求達1,313公噸,創下單季歷史新高,預計將對金價構成有力支撐。