市場焦點

美國核心CPI增幅呈降溫 市場正面解讀12月通膨數據

昨日美國公布12月CPI符合市場預期,惟核心CPI低於市場預期;因近月以來公布之美國經濟數據表現強健,疊加對川普上任後之關稅政策預期,促市場謹慎觀望通膨是否出現回升,儘管12月CPI呈現回溫,然其主要是受到能源價格所推動,

權重占比較高之居所項通膨持續放緩,助核心CPI增幅仍延續走降格局。昨日紐約Fed總裁威廉斯(John Williams)亦表示美國通膨仍持續趨緩,里奇蒙Fed總裁巴金(Thomas Barkin)則正面看待12月CPI數據,並認為通膨正逐步降至Fed目標。市場正面解讀12月CPI數據,助昨日美股走揚,美債殖利率則呈回落。

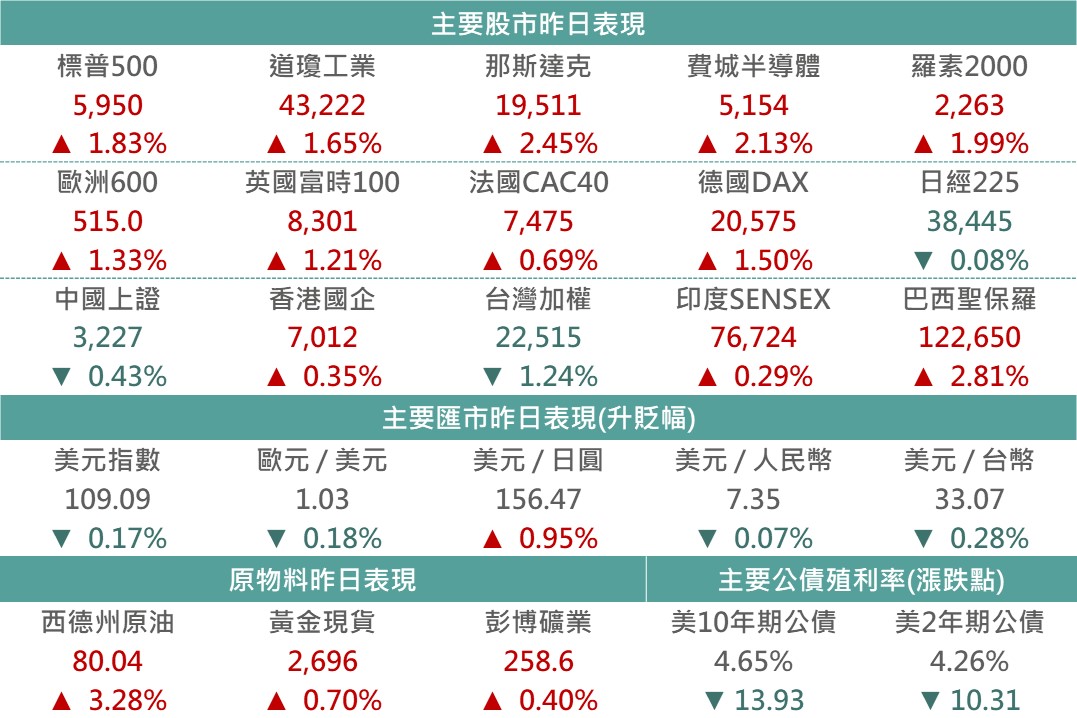

▲市場昨日報酬表現

Source:Bloomberg (2025/01/15),玉山整理

重要經濟數據

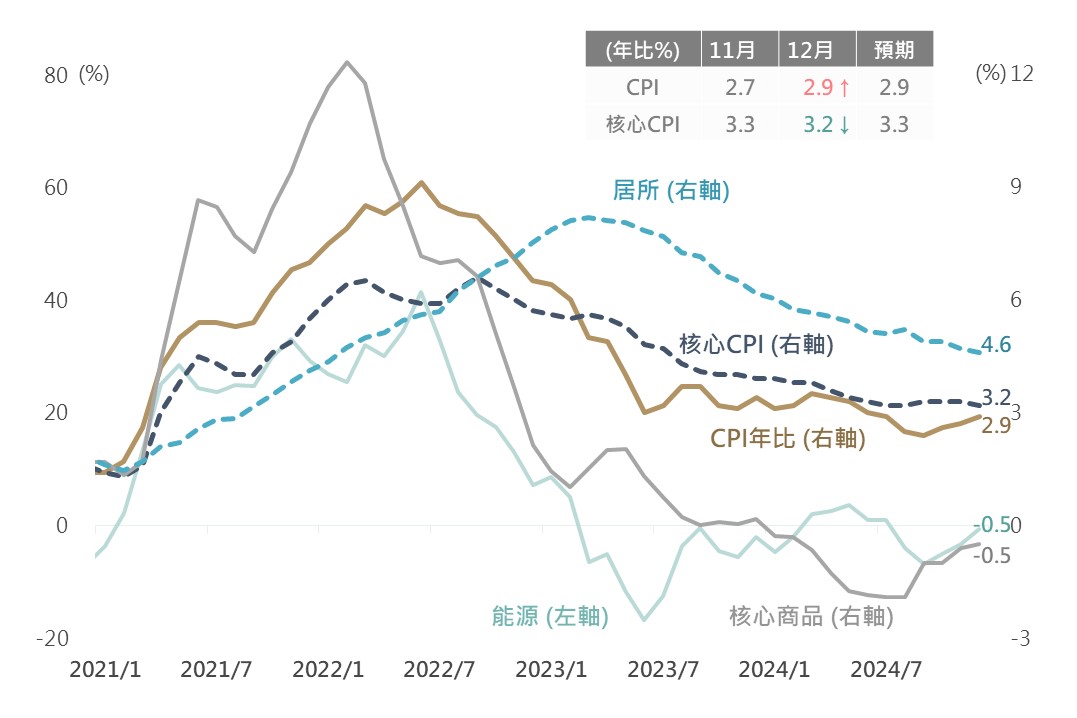

昨日美國公布12月CPI數據年比自2.7%升至2.9%,符合市場預期的2.9%;核心CPI年比則自3.3%降至3.2%,低於市場預期的3.3%。觀察各細項,能源價格月比自0.2%升至2.6%,反映去年末油價走揚影響,然核心商品月比自0.3%降至0.1%,核心服務-居所項月比則持平於0.3%;在核心項目物價增幅表現平穩之情況下,助核心CPI年比延續放緩趨勢。

▲美國CPI、核心CPI及其細項年比走勢

Source:Bloomberg (2025/01/15),玉山整理

重要公司消息

NFLX +2.4%

在串流媒體巨頭Netflix公布第四季財報前,華爾街同步調整其展望看法,其中Oppenheimer雖微幅下調目標價至1,040美元但仍重申優於大盤之評級、BMO資本及KeyBanc則上調目標價至1,000美元,並皆表示未來Netflix將持續借助直播及合作關係推展其廣告業務,Wedbush也認為廣告將成為漲主要驅動力,並且去年第四季以來串流媒體推動下有望推升其用戶數,故對財報預期表現持樂觀態度。

JPM +2.0%

摩根大通2024年第四季財報優於預期,受惠交易部門與投行部門表現亮眼。

2024 Q4營收來到428億美元(YoY: +22.2%),超逾市場預期之417.3億美元;每股盈餘4.81美元(YoY: +58.2%),同樣高於市場預辜的4.11美元。摩根大通CEO戴蒙表示美國經濟一直保持彈性。企業對經濟情勢更加樂觀,以及政府和企業間合作改善的預期令他們感到鼓舞。

C +6.5%

花旗集團2024年第四季財報優於預期,受惠固收交易部門與投行部門表現亮眼。

2024 Q4營收為195.8億美元,每股收益1.34美元,超逾市場預估1.22美元。花旗給出今年全年營收介在835-845億美元間,高於原先預估的832億美元,花旗CEO表示進入2025年整體業務發展勢頭仍保持強勁。

WFC +6.7%

富國銀行2024年第四季財報大致優於預期,主要受惠該行對今年NII樂觀之財測。

2024 Q4營收203.8億美元(YoY: -0.49%),略低於市場預期的205.9億美元,不過每股盈餘來到1.42美元(YoY: +66.2%),高於原先預期的1.35美元,另外,其發布樂觀的NII預估,2025年淨利息收入將比2024年的476.8億美元高出約1-3%(市場原預估為471.3億美元)。

GS +6.0%

高盛集團2024年第四季財報優於預期,受惠資產管理業務與投行部門表現亮眼。

2024 Q4營收138.7億美元(YoY: +23%),遠高於預估的123.7億美元,其中得益強勁的槓桿融資和債務承銷收入,本季投資銀行費用收入上漲 24% 至 20.5 億美元,財富管理業務實現營收47.2億美元,年增8%,比預期高出5.6億美元。

債券市場

昨日美國公布CPI數據,其中核心CPI增速低於市場預期,緩解市場先前因經濟數據強勁,而過度悲觀預期Fed年內將大幅縮減降息,觀察FedWatch利率期貨顯示,CPI數據公布後市場對Fed年內首度降息時間提前至6月,並增加年內降息2碼預期,降息預期提升促使昨日各天期公債殖利率明顯下行,美國10年債殖利率降至4.65%,而各債種配合債券利差收斂,使全球投等債上漲0.79%、美國非投等債上漲0.59%、新興美元及本地債分別上漲0.75%、0.35%。

▲債券指數相關資訊

Source:Bloomberg (2025/01/15),玉山整理

其餘重要市場

歐洲

美國通膨趨緩提振Fed降息預期,昨日由利率敏感度類股房地產領漲,且金融股也呈現上揚,帶動歐股收高。

日本

日股前日大跌後昨日早盤呈現反彈,然而對美國收緊中國半導體監管,以及日銀升息的不確定性壓抑市場情緒,使日股終場收跌。

東南亞

昨日印尼央行意外降息1碼至5.75%,一改先前央行為穩匯率而連兩次會議暫停降息的基調,此次會議行長表示將監控進一步支持經濟成長空間,暗示或有更多寬鬆措施推出,激勵市場投資情緒,帶動印尼雅加達指數回升1.77%。

拉丁美洲

國際原物料走揚推動主要權值能源及礦業類股,疊加美債殖利率回落提升市場風險偏好,助巴西股市在去年9月以來的下行趨勢中反彈2.81%。

科技

隨美國核心CPI數據下降幅度優於預期,促美債殖利率回落、市場對後續降息展望修復,科技股應聲上漲,促那指費半雙雙漲超2%。消息面上,拜登政府在卸任之前再度強化中國貿易管制力道,在13日(一)加強AI晶片管制後,昨日(15日)公布新增25間中國企業及2間新加坡企業列入「實體清單」(即貿易黑名單),另外亦要求台積電、三星等晶片製造商須加強對顧客之審查和盡職調查(DD),特別是中系之客戶。

生技健護

隨美國核心通膨數據低於預期,市場對降息預期提升促美債殖利率下滑,帶動先前受壓抑之生技類股明顯反彈,NBI生技指數上漲1.94%、而MSCI世界健護醫療上漲0.53%。

能源

西德州原油上漲3.28%,收80.04美元,突破80美元關口,能源類股上漲1.15%,收259.6點,受惠原油出口強勁與成品油需求強韌,美國商業原油庫存續創5年來新低,疊加近期美國加大對俄羅斯石油業的制裁,促近日油價上漲。

金屬

美國公布之CPI 呈現疲軟,促美元指數回落,同時,川普關稅及貿易政策將為全球經濟增添不確定性,刺激避險情緒高漲,進而推動黃金延續先前漲勢,收2,696美元。