市場焦點

ASML財報不如市場預期 促半導體類股領跌科技股

昨日美國公布10月紐約州製造業調查指數自前月的11.5降至-11.9,低於市場預期的3.6,顯示

美國製造業仍未見明顯復甦;而昨日舊金山Fed總裁戴莉(Mary Daly)則表示目前Fed實現軟著陸的工作尚未完全完成,其對年內再降息1-2碼持開放態度。整體而言,市場對後續經濟景氣之展望仍存疑慮,在美股進入Q3財報旺季期間,市場亦將高度關注企業財報結果;惟昨日半導體設備商ASML公布Q3財報結果遜於市場預期,市場疑慮加劇促昨日半導體類股領跌,美股主要指數亦受拖累呈現修正,

市場於企業財報季期間呈現震盪之格局。

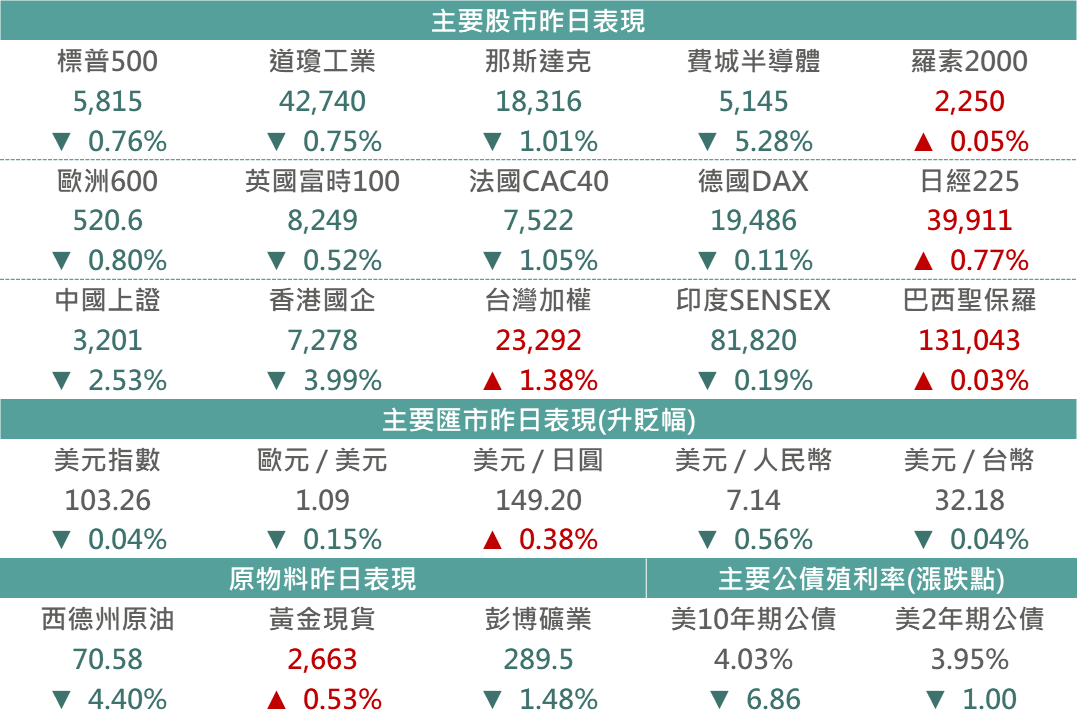

▲市場昨日報酬表現

Source:Bloomberg (2024/10/15),玉山整理

重要公司消息

ASML -16.3%

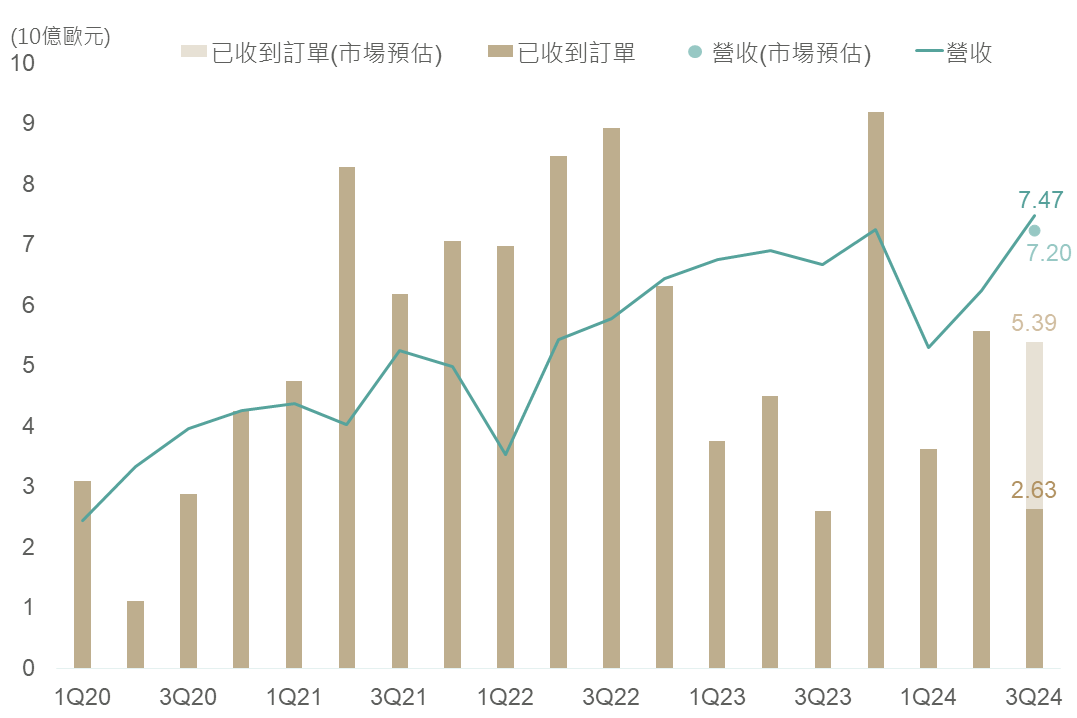

艾司摩爾昨日因技術疏失而提前公布財報,雖營收74.7億歐元(下同)優於預期之72億,然而新訂單部分則僅有26.3億(季減52.7%),大幅遜於市場預期之53.9億;另外,公司下調2025全年營收展望自300-400億至300-350億,毛利率則從55%下調至52%,主因包含EUV出貨量將低於50台,且中國地區營收受到美國及荷蘭之禁令趨嚴影響下,明年營收占比將自今年約47%回到約20%之水準。CEO表示目前半導體(除AI)復甦速度較預期更加緩慢,並導致終端客戶更加謹慎,料將延續至2025年;AI方面,相關需求仍然強勁,但客戶新節點發展較慢導致晶圓廠推遲,進而影響光刻機需求的時程安排;記憶體方面客戶態度趨謹慎,但HBM及DDR5等AI相關技術仍有較強勁之需求。財報公布後,艾司摩爾ADR立即跳水,股價崩跌逾16%,並拖累半導體類股呈現明顯回落。

▲ASML訂單與營收數據

Source:Bloomberg (2024/10/15),玉山整理

AAPL +1.1%

Canalys昨日發布Q3手機銷售報告,其中蘋果出貨量達歷年同期最高水準,主要由舊機促銷強勁需求,IDC也指出新機iPhone 16支援AI功能亦刺激市場需求,並皆預估至2025上半年iPhone將繼續保持強勁增長,而昨日蘋果同步發布新款iPad mini,也帶動股價於盤中觸及歷史新高。

UNH -8.1%

昨日聯合健康公布Q3財報,雖營收1,008.2億美元高於市場預期991.6億,EPS7.15也高於市場預期6.99,然因疫後老年人使用Medicare的需求持續,本季醫療損失比率85.2仍處高位,疊加未來財測預估,由於先前受駭客攻擊影響高於此前預期,而下調2024全年盈餘指引至27.5-27.75(先前27.5-28),2025年盈餘預估上限則為30,低於市場預期31.5,整體公司成本持續增加,即下調全年財測,引發昨日公司股價大幅下跌8.11%。

BAC +0.6%

美銀Q3營收為254.9億美元,高於市場預估之253.2億美元,每股盈餘為0.81美元,同樣高於預期之0.77美元。受惠投資銀行與交易收入的成長,抵銷了淨利息收入的減少,促使美銀財報表現亮眼,開盤一度上漲3%。

C -5.1%

花旗Q3營收為203.2億美元,高於市場預估之198.4億美元,每股盈餘為1.51美元,高於預期之1.31美元。強勁的資本市場與投行業務促使本季花旗財報優於預期,惟零售銀行營收的放緩與信貸損失撥備的增加,促使股價在開盤後持續下跌,終以下跌5%作收。

債券市場

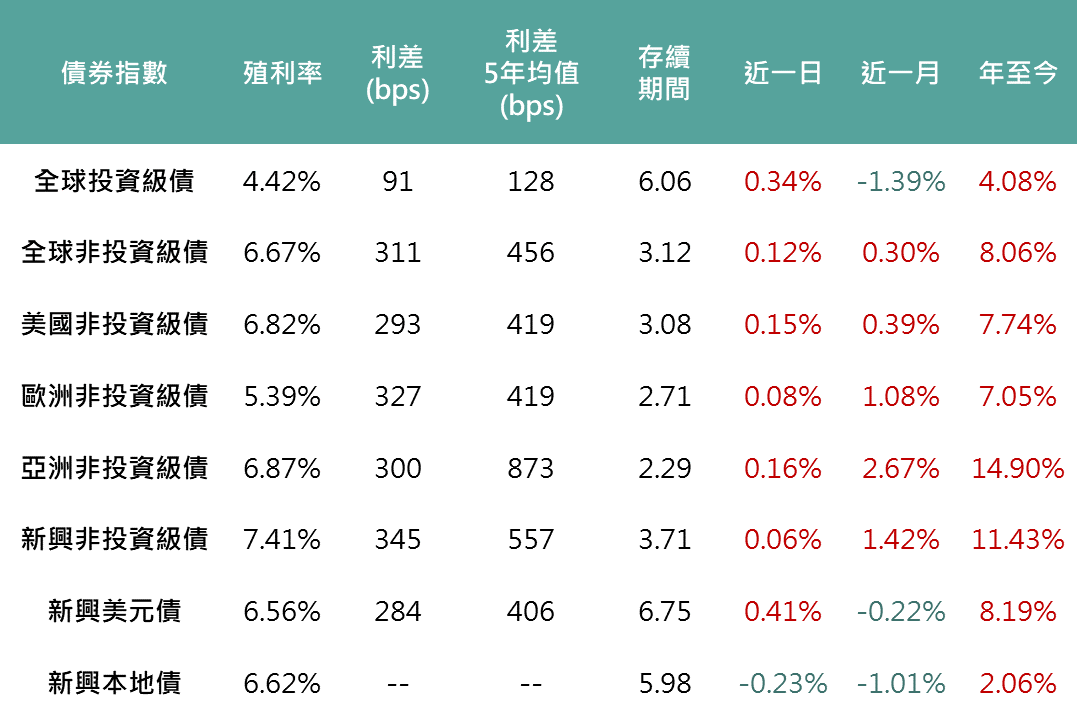

昨日美國公布10月紐約州製造業調查指數-11.9,遠低於市場預期3.6,同時為近5個月新低,疲弱的經濟數據促市場對降息預期升溫,此外,油價下跌亦緩解通膨壓力,推動各天期美債殖利率回落,使各債種昨日表現普遍上漲,全球投等債上漲0.34%、全球非投等債上漲0.12%、新興美元債上漲0.41%,新興本地債方面,新興貨幣受大宗商品價格下跌而貶值,使本地債下跌0.23%。

▲債券指數相關資訊

Source:Bloomberg (2024/10/15),玉山整理

其餘重要市場

歐洲

荷蘭半導體大廠ASML昨日提前發布Q3財報,訂單大幅遜於預期促昨日股價跌逾15%,也拖累整體歐洲科技股下跌6%,創2020/10以來該產業最大跌幅;此外,中東局勢緩解使油價回落,也使能源類股下跌,促歐股收黑。

日本

隨近期日銀鷹派擔憂緩解日圓呈現回貶趨勢,帶動出口類股強勁表現,昨日日股呈現上漲。

中港

中國出口數據放緩、且消息傳擬課徵海外投資富豪税,陸港股皆呈現回落。

印度

前日盤後公布9月CPI超出市場預期,弱化市場對12月央行降息預期,疊加最大權值股印度信實工業受能源價格拖累使Q3財報疲弱,印度股市最終以下跌0.19%作收。

科技

艾司摩爾由於技術性錯誤提前公布上季財報結果,其中對於財測部分大幅遜於市場預期下,其帶動半導體板塊下挫;疊加消息傳出,美國政府正在討論將限制輝達、超微、英特爾等出售AI晶片給特定國家(中東),加劇昨日修正幅度,也使得費半大跌逾5%。

生技健護

受昨日聯合健康財報中醫療損失比率仍處高位,疊加公司下修今年財測,明年盈餘目標亦低於市場預期,使其股價大幅下跌,拖累MSCI世界健護醫療指數下跌0.92%。

能源

西德州原油下跌4.4%,收在70.58美元,早盤時消息稱以色列表示將不會襲擊伊朗油田,而僅針對伊朗軍隊。另一方面,既OPEC後IEA同樣因中國需求不及預期而下修今年全球原油需求成長,由每日90萬桶下修至每日86萬桶,中東局勢緩解與需求預估下修促昨日油價下跌。