市場焦點

美CPI高於市場預期 然下降趨勢延續美股以小跌作收

近二日,市場關注焦點事件包含美國公布會議紀要以及CPI數據公布;會議紀要結果顯示並非所有官員皆認同9月降息兩碼決定,而9月CPI延續回落的同時,卻有不如市場預期的雜音存在。

然而,同時間美國公布初領失業金人數高於預期,

市場在權衡通膨及就業數據後,增加對11月Fed降息1碼機率,整體盤勢,美股呈現開高走低,終場以小跌作收。

亞股方面,市場關注中國週六將召開的財政部新聞發布會,成交量連續兩日呈現下滑,陸港股震盪中收高。

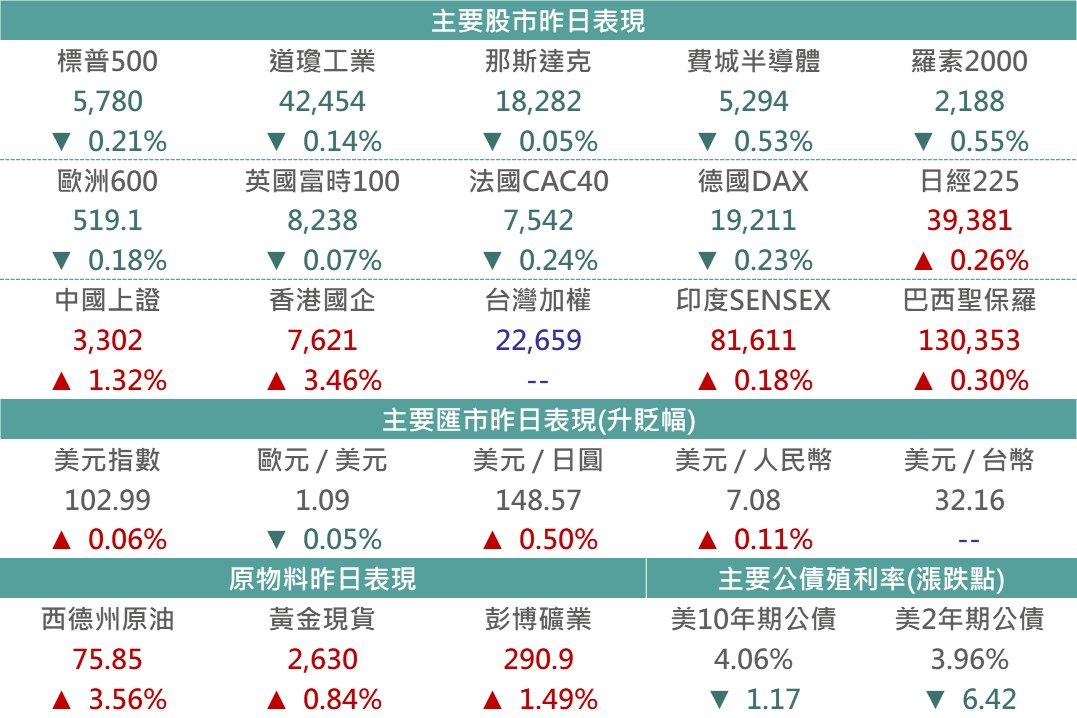

▲市場昨日報酬表現

Source:Bloomberg (2024/10/10),玉山整理

重要經濟數據

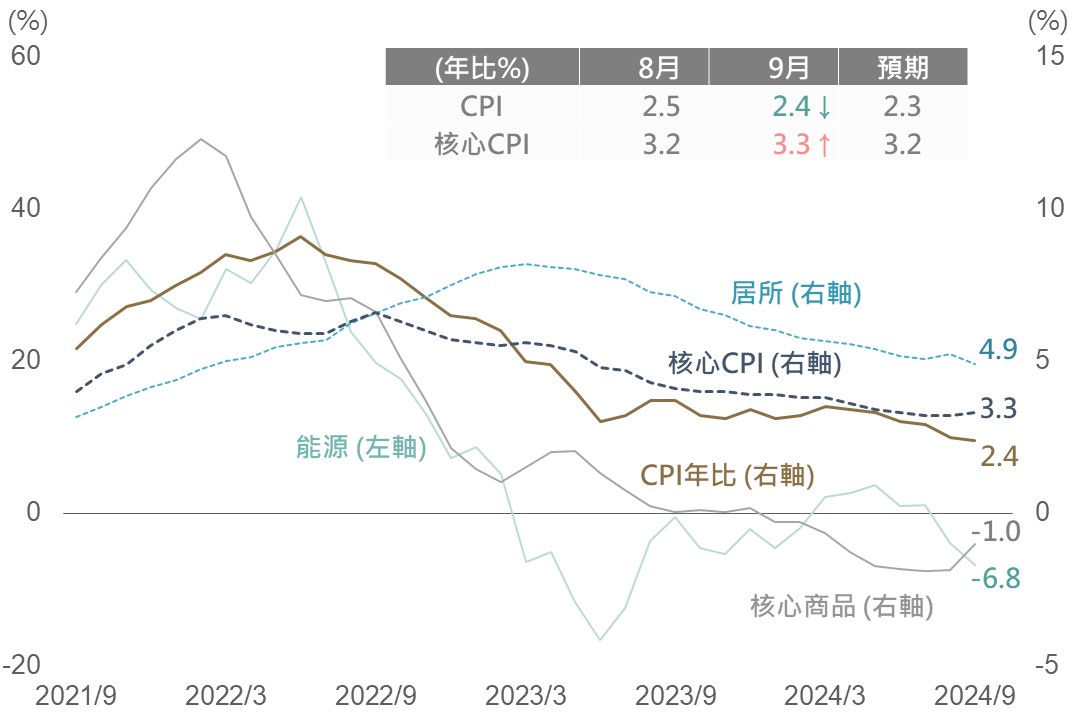

美國公布9月消費者物價指數CPI

9月CPI年增從2.5%降至2.4%,但高於市場預期的2.3%。

核心CPI年增從3.2%升至3.3%,高於市場預期的3.2%。

本次CPI數據主要

仍是受惠能源項(-6.9%)通膨走降影響,帶動整體CPI年比持續走低,惟不含能源項之核心CPI表現仍較僵固,主要反映核心商品物價之負貢獻減少,其年比自-1.9%反彈至-1.0%;此外,針對市場關注之居所通膨方面於9月出現放緩現象,居所項年比自5.2%降至4.9%。

整體而言,雖9月核心CPI數據高於市場預期,然原先較為僵固之居所項通膨有所放緩,

整體CPI數據表現大致仍可以延續走降趨勢解讀。

▲美國消費者物價指數

Source:Bloomberg (2024/10/11),玉山整理

重要公司消息

AMD -4.0%

超微昨日推出新款AI晶片 MI325X,預計將於今年Q4量產出貨,欲對標競爭對手輝達下一代Blackwell架構晶片,搭載256GB之HBM3e記憶體、支援最高6TB/s頻寬,將成為市場領先的AI解決方案。此外,執行長蘇姿丰預估AI加速器之需求規模將超出預期,預估至2028年之市場規模將達到5,000億美元,且將以60%之年複合成長率快速成長。然而,即使推出MI325X,市場認為AMD仍不足以有效挑戰輝達之AI晶片霸主地位,且預期

MI325X實際表現可能遠遜於輝達Blackwell晶片,促AMD昨日股價呈現下跌。

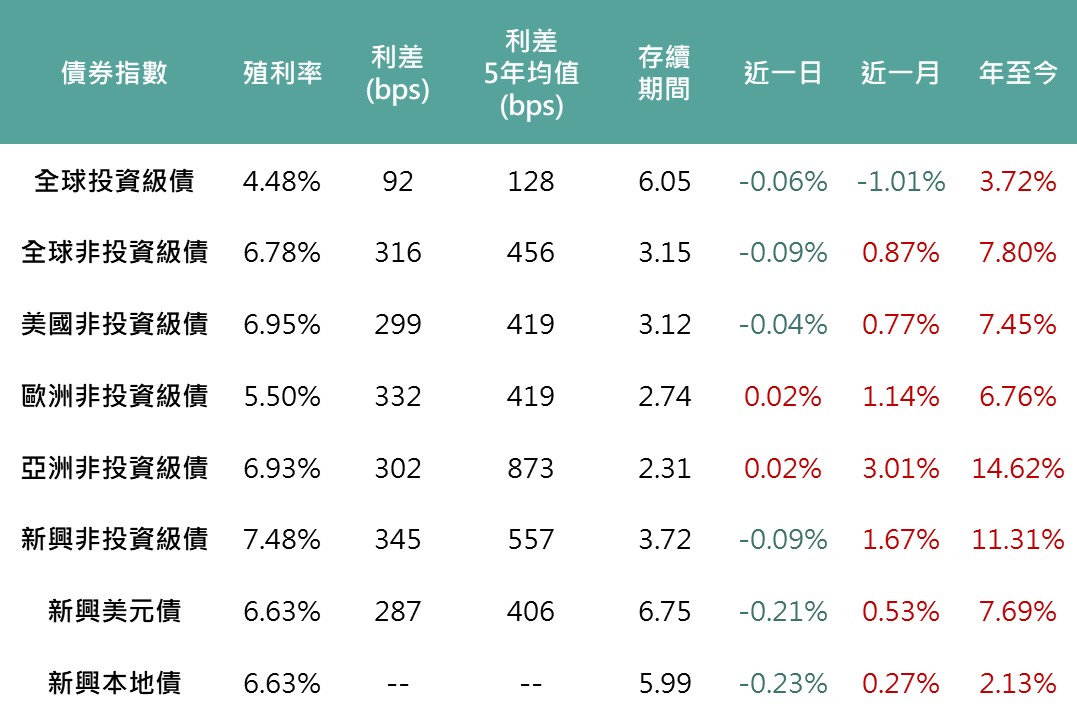

債券市場

昨日財政部標售30年期公債,市場需求強勁,亦為昨日美債殖利率下行因素,美國10年期公債殖利率降至4.06%、2年期公債殖利率回落至4%以下;而各債種隨就業數據偏弱影響,債券利差擴大,使多數債種價格下跌,全球投等債下跌0.06%、非投等債下跌0.04%、新興美元及本地債分別下跌0.21%、0.23%。

▲債券指數相關資訊

Source:Bloomberg (2024/10/10),玉山整理

其餘重要市場

歐洲

美國通膨高於市場預期,以及與中國需求相關之類股回跌下,昨日歐股小幅收低。

日本

隨近期美國經濟數據強韌,美元走強日圓走弱情況下,帶動日本出口類股表現。

科技

昨日盤前公布之通膨數據高於預期且就業數據呈現放緩,市場爭論下月降息前景,促近期漲多的半導體類股領跌,帶動科技股終場收黑。

印度

雖多數產業因前日央行釋出可能調整政策之訊號而上漲,惟投資者等待美國通膨數據及最新財報結果公布下,科技等美國業務佔比較高的相關類股表現走弱,使印度股市僅以平盤小漲0.18%作收。

拉丁美洲

國際原物料價格走高提振主要權值股及能源等相關類股表現,促巴西股市上漲0.30%,然通膨預期因財政衍生問題而逐漸提高,使殖利率曲線維持在高位壓抑整體市場偏好,令整體巴西股市自9月以來的下行趨勢仍未改變。

能源

西德州原油上漲3.56%,收在75.85美元價位,以色列內部正就襲擊伊朗煉油設施一事進行表決,中東緊張局勢延續,另一方面,美國颶風米爾頓橫掃佛羅里達州造成部分煉油中斷,原油供應預期的減少促昨日油價上漲。