市場焦點

降息循環啟動且數據支持軟著陸之說 全球股市普天同慶

Fed於前日以降息2碼展開降息循環,市場權衡「降2碼」意味著衰退疑慮或僅為對7月會議的「校正回歸」。

而昨日亞股時段,

市場率先正面回應鮑威爾經濟正向之說,金融市場近乎收漲;在美國公布走降的初領失業救濟金人數後加強了市場對經濟軟著陸信心,標普500指數創下歷史新高。

其餘貨幣政策動向,巴西央行考量通膨存上行風險,決議升息1碼壓抑聖保羅指數表現;英國央行9月會議則保持謹慎,此次會議未跟進Fed降息,最終決議維持利率。

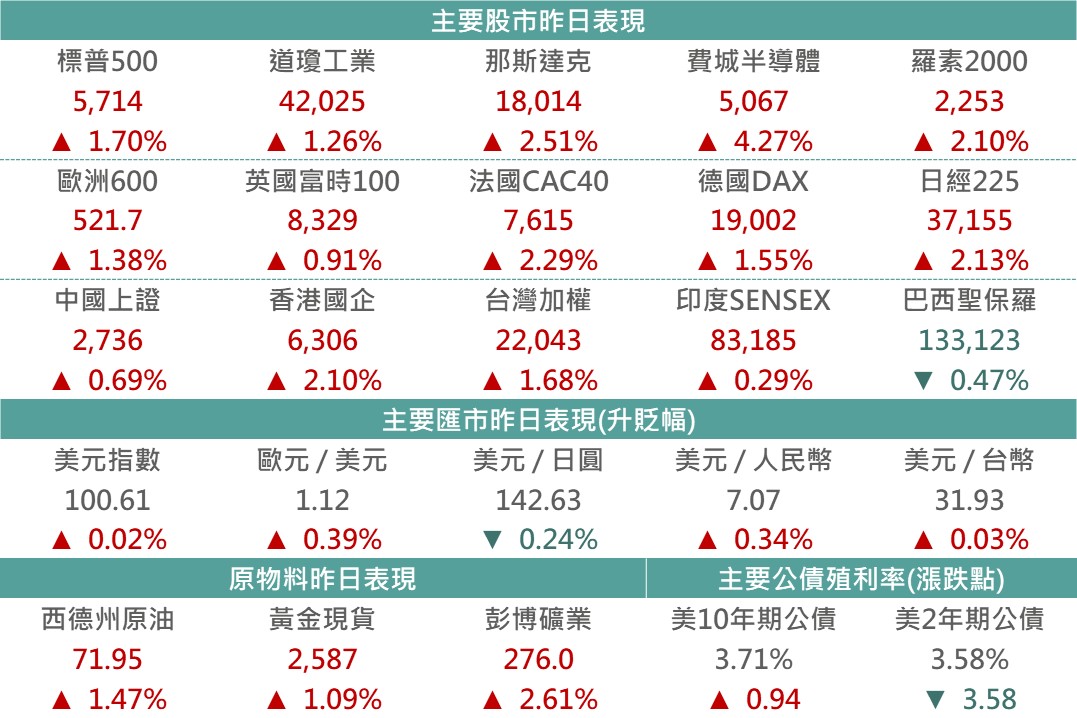

▲市場昨日報酬表現

Source:Bloomberg (2024/09/19),玉山整理

重要經濟數據

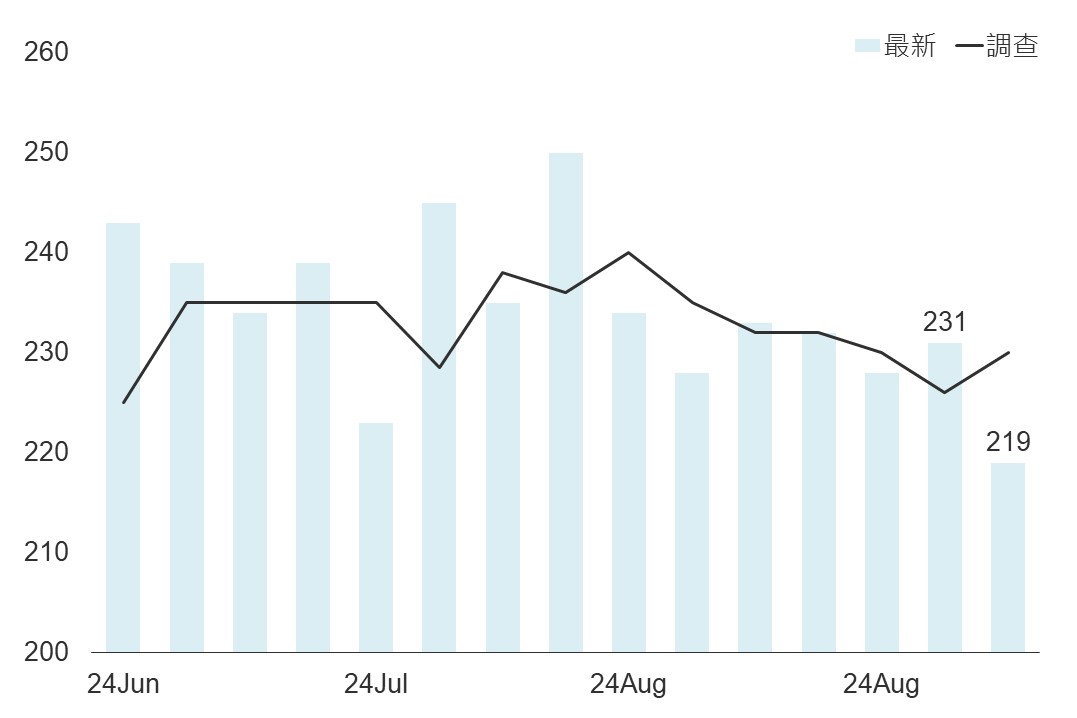

美國上週初領失業補助金人數降至5月以來最低,顯示勞動市場仍相當強健,經濟有望邁向軟著陸。美國勞工部公布,9月14日為止當週,首次申領失業金的人數減少1.2萬人,至21.9萬人,低於彭博訪調經濟學家的所有預估值。再前一週(9月7日止)連續申領失業給付的人數,減少1.4萬人至182.9萬人,為三個月來最低。

▲美國初領失業救濟金人數(千人)

Source:Bloomberg (2024/09/18),玉山整理

重要公司消息

NVDA 3.97%

巴克萊出具報告指出,AI晶片支出必須持續增加,才能夠滿足模型開發商的最低預期。自8月輝達公布以來,市場質疑AI晶片支出是否已達到峰值,然巴克萊分析師表示,此觀點未適當考慮到未來的計算需求,故AI晶片支出浪潮尚未見頂。

INTC 1.78%

英特爾日前傳出有意出售旗下自動駕駛系統供應商Mobileye部分股份,不過英特爾於昨日發聲明駁斥傳聞,強調堅定看好Mobileye之前景,並沒有出售股權之計畫,促Mobileye昨日股價飆漲近15%。

MA -0.35%

萬事達卡預估年末購物季零售消費將年增3.2%,較2023年之3.5%呈現放緩,為疫情後最低速的增長趨勢。

債券市場

昨日美債殖利率曲線趨陡,2年期公債殖利率回落至3.58%、10年期公債殖利率攀升至3.71%,而各債種受惠美國經濟趨穩健,債券利差收斂,支持債券普遍上漲。

▲債券指數相關資訊

Source:Bloomberg (2024/09/19),玉山整理

重要公司消息及其餘重要市場

日本

Fed會議後昨日美債殖利率、美元反彈,促日圓回貶,帶動科技股及其他類股強勁反彈,此外在日圓回貶帶動下百貨公司相關股票亦呈現反彈,日股昨日收漲。

印度

Fed降息後市場風險偏好獲得改善,促使印度大型股指再創新高並收漲0.29%,惟中小型類股因較高估值因素出現獲利了結賣壓,分別下跌0.53%及1.06%。

東南亞

受近日印尼央行意外降息及Fed降息2碼影響下,推動印尼股匯齊揚,而在Fed降息背景下,資金回流至新興亞洲市場,使其餘東南亞股匯亦普遍獲得提振,帶動MSCI東南亞指數走高1.54%,延續近期上漲動能。

拉丁美洲

巴西央行前日調升政策利率25個基點,且表示未來通膨上行的風險提高,在央行較鷹派訊號釋出下,使多數類股承壓,巴西股市最終收跌0.47%。

科技

受Fed降息所帶動疊加勞動數據未顯惡化下,敏感度較高之科技股全面走升,其中大型權值股表現更為亮眼下推升整體大盤,促那指上漲2.51%,費半上漲4.27%。

能源

西德州原油上漲1.47%,收71.95美元,重回70美元關口,聯準會降息2碼與中東地緣政治衝突升溫,促油價自上週深跌後反彈。

金屬

繼聯準會宣布超預期降息50個基點後,金價觸及歷史高位2600.16美元,隨後,以色列與黎巴嫩衝突升級,全球避險情緒升溫,進一步推動金價上漲。