市場焦點

Fed會議前夕科技股修正 觀望是否釋出降息訊號

Fed利率會議公布在即,市場交投趨於謹慎,昨日美股再呈修正回調。截至7/30,CME FedWatch數據顯示市場已高度預期Fed將於9月的利率會議啟動降息,降息1碼的機率為86.3%、降息2碼的機率為13.2%;因本次的利率會議為9月會議的前一次,故市場將高度關注本次會議是否會釋出即將降息的訊號。此外,昨日美股盤後時段亦有多家重要之美國企業公布Q2財報,在Fed貨幣政策或將迎來轉捩點之際適逢Q2美股季期間,亦促使市場波動隨之擴大。

重要公司消息

NVDA -7.0%

據蘋果所發表之報告,蘋果或將採用Google所設計之兩款TPU(張量處理器)以進行AI模型運算,而非目前AI處理器市占約80%之輝達AI處理器,疊加近期市場評估AI投資所能獲得之回報所對AI類股帶來之謹慎投資氛圍,促輝達昨日股價崩跌逾7%;然盤後在競爭對手AMD財報優於預期之下,帶動輝達股價目前盤後回升約5%。

AMD -0.9%

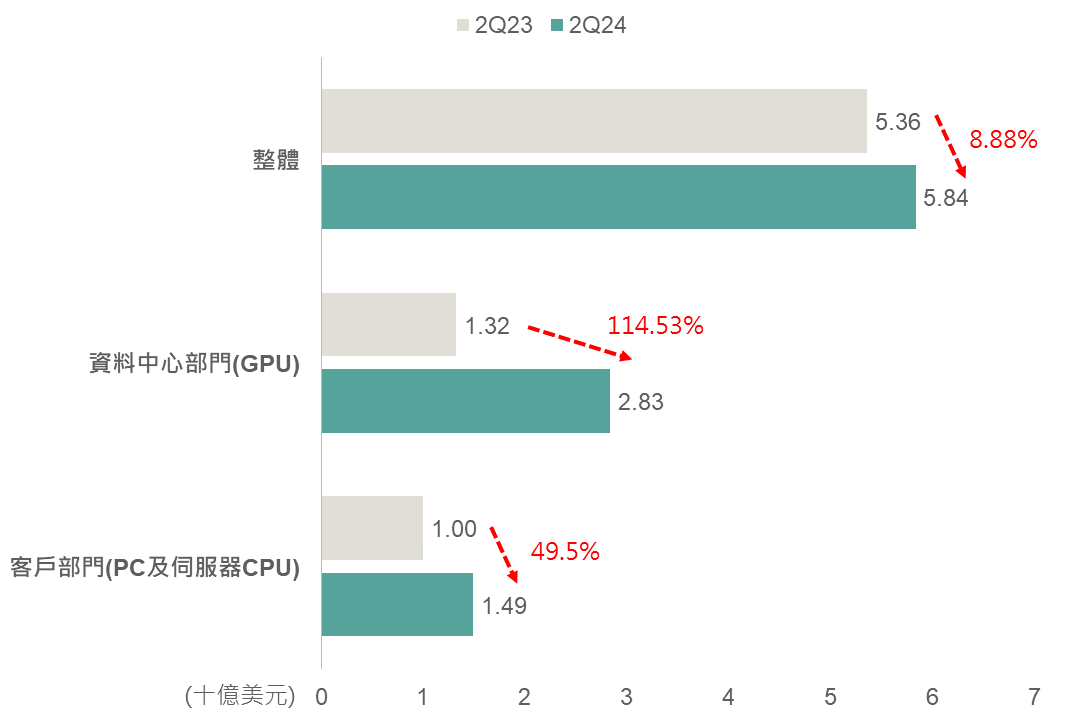

AMD於昨日盤後公布Q2財報,營收/EPS分別年增9%/19%至58.35億美元/0.69美元,優於預期之57.2億美元/0.68美元,其中資料中心部門表現亮眼,營收年增115%至28億美元,另外客戶部門(筆電及伺服器CPU業務)CPU銷售強勁成長,較去年同期增長49%至15億美元,顯示PC市場正逐步復甦。展望方面,Q3營收區間為64-70億美元,優於市場之66.1億美元,執行長蘇姿丰表示AI晶片之銷售優於預期,且將2024全年資料中心GPU之營收自4月預估之40億美元上調至45億美元,優異財報及財測表現促其目前盤後大漲近8%。

▲AMD財報結果;資料來源:Bloomberg (2024/07/30),玉山整理

MSFT -0.9%

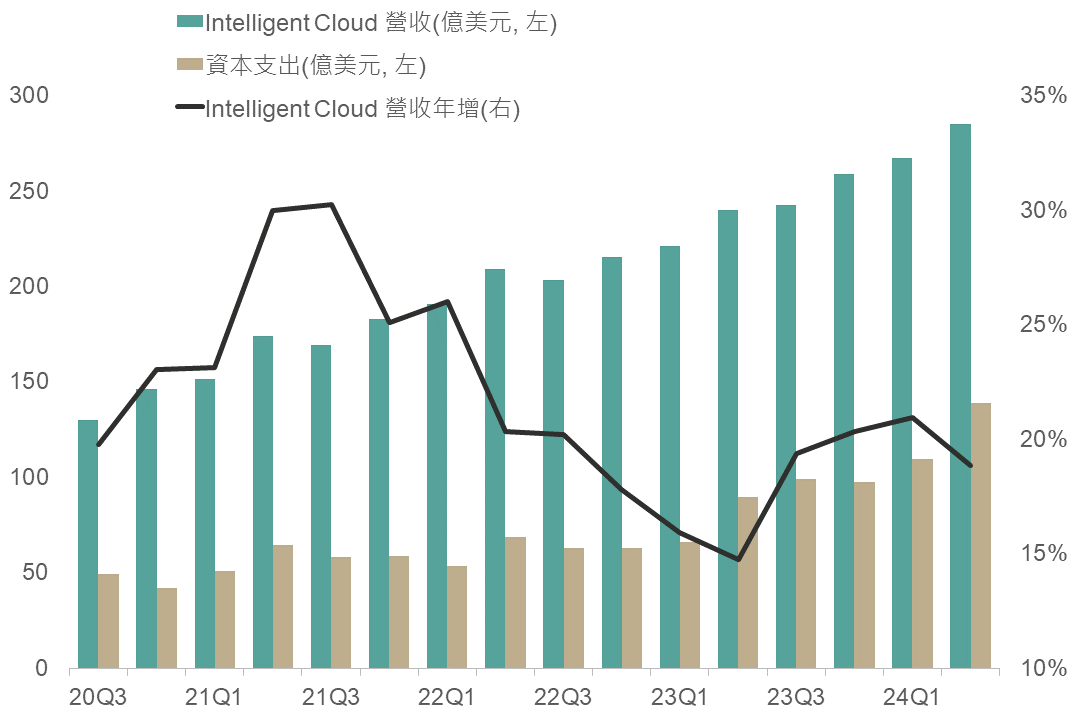

微軟於美股盤後公布上季財報結果,整體營收為647.2億美元,EPS達2.95美元,皆優於市場預期,然在雲端部門營收方面來到285億美元,小幅低於分析師所預估之286.8億增速也有所放緩,而資本支出方面再度較上季增加30億來到138億美元並高於市場預期,也使市場擔憂AI投資回報需花費比預期更長的時間,也使微軟股價於盤後下跌2.7%,其餘CSP廠也全面下跌。

▲微軟財報結果;資料來源:Bloomberg (2024/07/30),玉山整理

MRK -9.8%

受惠默克藥廠旗下主要癌症藥物 Keytruda及其他治療方法所新推出的心血管藥物的銷售強勁,帶動默克藥廠Q2營收及EPS皆優於市場預期,並公司在財報公布後上修全年銷售額預估由原先631-643億美元調升至634-644億美元,然因HPV藥物銷售低於預期,及受併購一次性費用影響,將全年EPS預估由8.53-8.65下調至7.94-8.04 美元,受此影響默克藥廠昨日股價大幅下跌9.82%。

PFE +2.2%

輝瑞於昨日公布Q2財報,營收132.8億美元高於市場預期130億美元,EPS 0.6美元亦高於市場預期0.46美元,受惠收入自2022年Q4疫苗需求放緩後首度呈現年增,加上成本控管帶動獲利優於預期,在財報公布後,輝瑞上修全年EPS預估由先前2.15~2.35美元調升至2.45~2.65美元,使其股價上漲2.18%。

債券市場

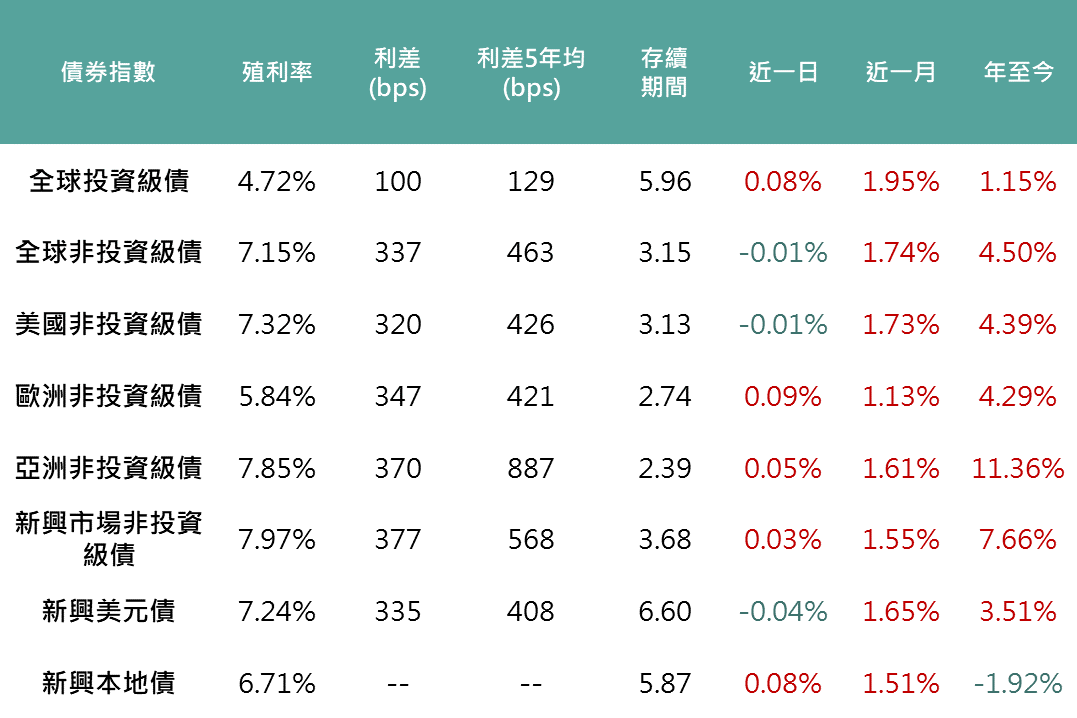

美國6月JOLTs職缺數818.4萬,高於市場預期800萬,此外,消費者信心指數攀升至100.3,顯示美國消費者信心轉為樂觀,使美債殖利率上揚,然而盤中發生以色列空襲黎巴嫩首都事件,中東衝突升溫促市場避險情續增加,促美債殖利率轉為下跌,亦使各債種漲跌互見,全球投等債上漲0.08%、全球非投等債與新興美元債分別下跌0.01%與0.04%,新興本地債則是上漲0.08%。

▲債券指數相關資訊;資料來源:Bloomberg (2024/07/30),玉山整理

其餘重要市場

歐洲

歐洲銀行包含聯合聖保羅銀行、Raiffeisen 國際銀行等昨日公布Q2財報獲利多優於市場預期,帶動整體金融股上漲0.99%,促歐股收漲。

日本

日銀會議前(7/31)市場呈現觀望,日股小幅上漲,今日將關注日銀會議是否宣布升息,以及未來縮減購債的計畫。

中港

信心不足持續壓抑陸港股表現,惟政治局會議承諾加大對經濟支持,使陸港股跌幅收斂。昨日的政治局會議上當局承諾將加大對經濟支持力度,強調「要以提振消費為重點擴大國內需求,經濟政策的著力點要更多轉向惠及民生、促進消費上」、「及早儲備並適時推出一批增量政策舉措」皆暗示後續將推出聚焦消費者的政策。

拉丁美洲

市場等待本週巴西央行及聯準會央行決議,及生產者價格持續走高與就業數據優於預期或將形成對通膨上行之壓力,疊加國際原物料價格續弱拖累重要權值股股價,巴西股市最終收跌0.64%。

科技

市場等待盤後微軟及AMD財報,觀望氣氛有所延續,疊加前一日蘋果公布技術文件,指出未使用輝達繪圖處理器進行訓練,使得半導體類股有所回調,整體科技板塊承壓,促那指及費半下跌作收。

生技健護

雖昨日默克藥廠在財報公布後因其預防HPV病毒藥物銷售低於預期,疊加下修EPS預估,股價大幅下跌,然在艾伯維、嬌生、聯合健康等股價上漲,使MSCI世界健護醫療仍小幅上漲0.12%,而生技指數則下跌0.48%。

能源

西德州原油價格下跌1.42%,收74.73美元,跌穿75美元關口,盤勢延續市場對主要經濟體經濟不振之預期,需求擔憂也壓抑近日油價表現,惟以色列與黎巴嫩衝突持續,促油價跌勢尾盤有所收斂。

金屬

黃金現貨價格上漲1.12%,收2,410.78美元,重新站回2,400美元關口,中東衝突延續促金價走揚,市場等待FOMC會議結果。