信託簡介

對於高資產族群而言,手中往往持有許多具成長性的優良企業股票,每逢台股除權息時,產生的股息收益不只要課所得稅,欲移轉子女亦可能負擔大額的贈與稅,透過信託規劃,可有效節稅,並保有有價證券之控制權。

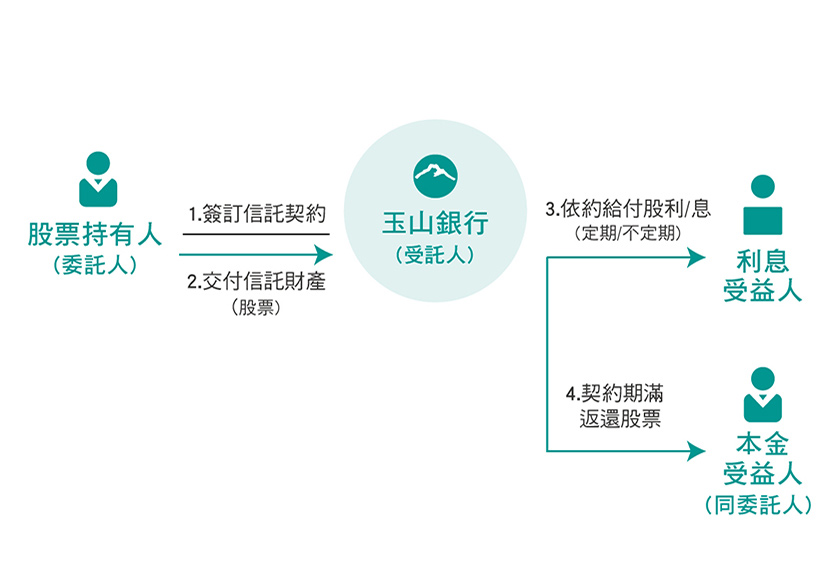

信託方式說明

委託人將有價證券移轉、信託登記予本行,由本行依信託契約之約定,管理運用處分信託財產,定期或不定期給付股息予受益人,並於信託到期時,將信託財產返還登記給委託人,以達成委託人資產移轉與節稅規劃之信託目的。

對於高資產族群而言,手中往往持有許多具成長性的優良企業股票,每逢台股除權息時,產生的股息收益不只要課所得稅,欲移轉子女亦可能負擔大額的贈與稅,透過信託規劃,可有效節稅,並保有有價證券之控制權。

委託人將有價證券移轉、信託登記予本行,由本行依信託契約之約定,管理運用處分信託財產,定期或不定期給付股息予受益人,並於信託到期時,將信託財產返還登記給委託人,以達成委託人資產移轉與節稅規劃之信託目的。

李先生60歲為上市櫃公司經理人。隨著公司經營越來越穩健,李先生持續累積公司股票,一起享受公司經營成果。

因持有公司股票規模大,每年配發的股利也多,到了要繳稅的月份即須繳納大筆所得稅。

目前兒子及女兒大約20歲出頭,李先生也在思考資產傳承與合理節稅相關議題。

李先生持有股票1,000,000股,股價新臺幣(下同)48元,市值4,800萬元,現金股利每年約300萬元(預估)。李先生與玉山銀行簽訂有價證券信託契約,規劃以信託期間三年,本金自益、孳息他益的方式,將未來3年的股利以信託方式傳承給子女。

※註:舉例說明僅作參考,一切以實際狀況為主

透過上述信託規劃,李先生可能獲得的優點如下:

李先生藉由股息傳承信託,順利傳承了許多資產,也節省了大量贈與稅和所得稅,綜合效益預估高達864.8萬元!

並且僅使用到信託成立當年度的贈與稅免稅額度,將不影響李先生第2年及第3年的贈與稅免稅額度,使其可彈性規畫,達到加速傳承的效果。另外在信託期間,李先生保留信託資產股票的運用決定權,其股東權利行使均不受任何影響。