分享

即將於2026年5月報稅季登場的是2025年度(114年)的綜合所得稅申報。雖然大眾關注的免稅額與標準扣除額維持不變,但受惠於「基本生活費」調增至21.3萬元,以及「長期照顧特別扣除額」大幅提高至18萬元,多數受薪階級仍能享有減稅紅利。

報稅之前首先要先了解什麼叫做綜合所得淨額,就是將你全家的所得(不含海外所得)合計後,再扣除最基本的免稅額及標準扣除額。申報戶裡有幾個人就有幾份免稅額,未滿70歲每人免稅額9.7萬;若家中有超過70歲以上的老人,就會給比較高的免稅額—14.55萬。扣除額的部分比較複雜,共有三種扣除額:標準扣除額、列舉扣除額、特別扣除額。標準扣除額或列舉扣除額是二擇一,如果你嫌麻煩,或是平時沒有很多列舉扣除額所條列的那些花費(包含保險費、醫藥費、生育費、房貸利息、捐贈、災損),就用標準扣除額,單身的扣除額是13.1萬,有配偶者加倍扣除。特別扣除額是可額外再特別扣除的項目,有8大類,包括薪資所得、儲蓄投資、教育學費、身心障礙、財產交易損失、幼兒學前、租金支出及長期照顧特別扣除額,了解它進而妥善使用它,就可以省下一筆稅款。下表分別整理了2026年及2027年申報的免稅額、扣除額一覽表。

| 項目 | 2025年度(2026/5申報) | 2026年度(2027/5申報) |

|---|---|---|

| 免稅額 | 9.7萬/人(70歲以上14.55萬) | 10.1萬/人(70歲以上15.15萬) |

| 標準扣除額 | 13.1 萬 (有配偶者26.2萬) | 13.6 萬 (有配偶者27.2萬) |

| 薪資所得特別扣除額 | 21.8 萬/人 | 22.7 萬/人 |

| 儲蓄投資特別扣除額 | 27萬/戶 | 27萬/戶 |

| 教育學費特別扣除額 | 2.5萬/人 | 2.5萬/人 |

| 幼兒學前特別扣除額 | 第1位15萬,第2位起22.5萬 | 第1位15萬,第2位起22.5萬 |

| 身心障礙特別扣除額 | 21.8 萬/人 | 22.7 萬/人 |

| 長期照顧特別扣除額 | 18萬/人 | 18萬/人 |

| 房屋租金支出特別扣除 | 18萬/戶 | 18萬/戶 |

| 基本生活費 | 21.3 萬/人 | 尚未公告 |

| 退職所得-分期領取 | 85.9萬/年 | 89.4萬/年 |

| 退職所得-一次領取 | < 19.8萬X年資:免稅 < 39.8萬X年資:計半數 |

< 20.6萬X年資:免稅 < 41.4萬X年資:計半數 |

| 最低稅負制:基本所得額免稅額 | 750萬/戶 | 750萬/戶 |

| 保險死亡給付免稅額 | 3,740萬/戶 | 3,740萬/戶 |

2026年報稅免稅額、扣除額一覽表

(2025年度的所得,2026年5月申報適用)

資料來源:《節稅的布局》

依據114年度適用的免稅額、標準扣除額及薪資特別扣除額計算,不同家庭組成之免稅門檻如下,大家可以依照自己的情況來參照:

由 21 萬元調升至 21.3 萬元,今年較去年度增加 3 千元。

計算方式係按照當年度每人基本生活所需費用 21.3 萬,乘以納稅者本人、配偶及受扶養親屬「人數」所計算出的基本生活所需費用總額,超過綜所稅免稅額及扣除額(包括標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前、長期照顧及租金支出特別扣除額)合計數的金額時,可自納稅者當年度綜合所得總額中減除。因此,對於單薪所得或扶養親屬較多的家庭,比較能享有減稅利益。

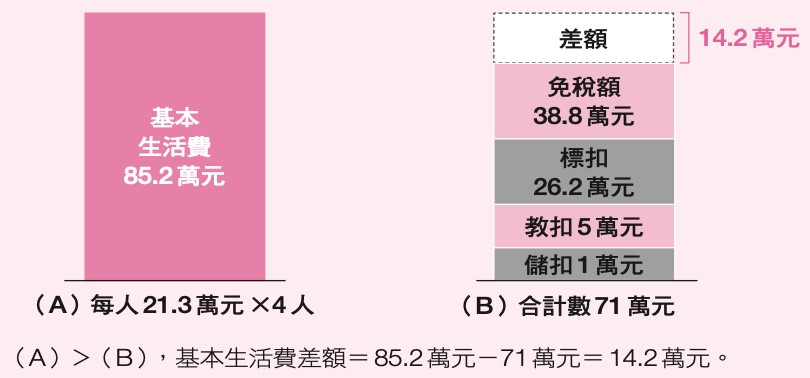

例如某納稅者是 4 口家庭,有配偶及 2 名大學子女,那麼按照財政部公布的 2025 年度基本生活費用,每人 21.3 萬,該家庭可享有 85.2 萬的基本生活費總額免稅(21.3 萬 × 4 = 85.2 萬)。因為某納稅者報稅時,享有免稅額每人 9.7 萬(納稅者及配偶均未滿 70 歲),共有 38.8 萬的免稅額(9.7 萬 × 4 = 38.8 萬),再加上有配偶者標準扣除額 26.2 萬,而且申報扶養就讀大專以上院校子女的教育學費,可扣除 5 萬的教育學費特別扣除額(每人每年可扣除 2.5 萬, 2.5 萬 × 2 = 5 萬),以及儲蓄投資特別扣除額 1 萬,所以該家庭目前共有 71 萬的扣除額。而基本生活費總額 85.2 萬,比扣除額 71 萬多 14.2 萬,故此案例綜合所得總額可再多扣 14.2 萬。計算如下圖所示。

為因應高齡化需求,長期照顧特別扣除額由 12 萬元調高至 18 萬元,漲幅達 50%,對家中有長照需求的申報戶是一大助力。

符合衛福部公告「須長期照顧之身心失能者」,每人每年可定額減除 18 萬元,依狀況不同,須檢附的證明文件分別如下:

※ 注意:有下列情形之一的人即不適用(排富條款):

最後,再將全家合計的綜合所得總額減掉免稅額及所有的扣除額後,將得出綜合所得淨額,再依照下表的稅率計算應納所得稅,再減去累進差額後,原則上就是該繳的所得稅。

|

所得淨額 = 所得總額 - 免稅額 - 一般扣除額(標準或列舉) - 特別扣除額 - 基本生活費差額

應繳稅額 = 所得淨額 × 適用稅率 - 累進差額 - 扣繳稅額 - 可扣抵稅額-可抵減稅額

|

綜所稅率級距表 2025年度

| 級別 | 級距 (新台幣) | 稅率 | 累進差額 |

|---|---|---|---|

| 1 | 0 ~ 590,000 | 5% | 0 |

| 2 | 590,001 ~ 1,330,000 | 12% | 41,300 |

| 3 | 1,330,001 ~ 2,660,000 | 20% | 147,700 |

| 4 | 2,660,001 ~ 4,980,000 | 30% | 413,700 |

| 5 | 4,980,001 ~ 以上 | 40% | 911,700 |

綜所稅率級距表 2026年度

| 級別 | 級距 (新台幣) | 稅率 | 累進差額 |

|---|---|---|---|

| 1 | 0 ~ 610,000 | 5% | 0 |

| 2 | 610,001 ~ 1,380,000 | 12% | 42,700 |

| 3 | 1,380,001 ~ 2,770,000 | 20% | 153,100 |

| 4 | 2,770,001 ~ 5,190,000 | 30% | 430,100 |

| 5 | 5,190,001 ~ 以上 | 40% | 949,100 |

胡碩勻 英國與台灣會計師CPA/信達聯合會計師事務所所長,著有《節稅的布局》、《遺產與贈與的節稅細節》及《重複的力量》

多元化主題滿足您全方面需求