分享

重點摘要

1. 蘋果銷售初亮眼 消費性電子購買意願復甦提供支持

2. 通膨數據鞏固年內降息空間 美股多頭格局不改

3. 十五五規劃推動結構轉型 維持正面看待陸港股觀點

4. 日本首相選舉順利落幕 可調整部位待逢回介入時機

5. 避險情緒降促市場獲利了結 然金價長期持正面看法

上週儘管部分美股財報不如預期,以及美國總統川普考慮限制含有美國軟體的出口品項等消息一度造成市場波動,但週初美國財長表示本週將與中國代表會面、週五公布的美國9月CPI數據持穩鞏固Fed降息預期,加上科技股持續受惠於AI利多,促使美股引領全球相關股市指數普遍上漲。商品市場方面,美國宣布制裁兩家俄羅斯石油公司,推動了國際油價走高;然而,避險情緒回落及獲利了結賣壓,則壓抑了國際金價及黃金類股的走勢。債市則受惠於良好的美債標售狀況、Fed降息期待,及風險偏好回升,提振了多數債券指數的表現。

▲上週市場回顧

資料來源:Bloomberg (2025/10/24),單位:%,匯率表各貨幣相對美元升貶值,玉山整理

▲消費性電子未來6個月支付意願調查

資料來源:Morgan Stanley (2025/10/06) ,玉山整理

▲ 美國消費者物價指數年增率(%)

資料來源:Bloomberg (2025/10/24),玉山整理

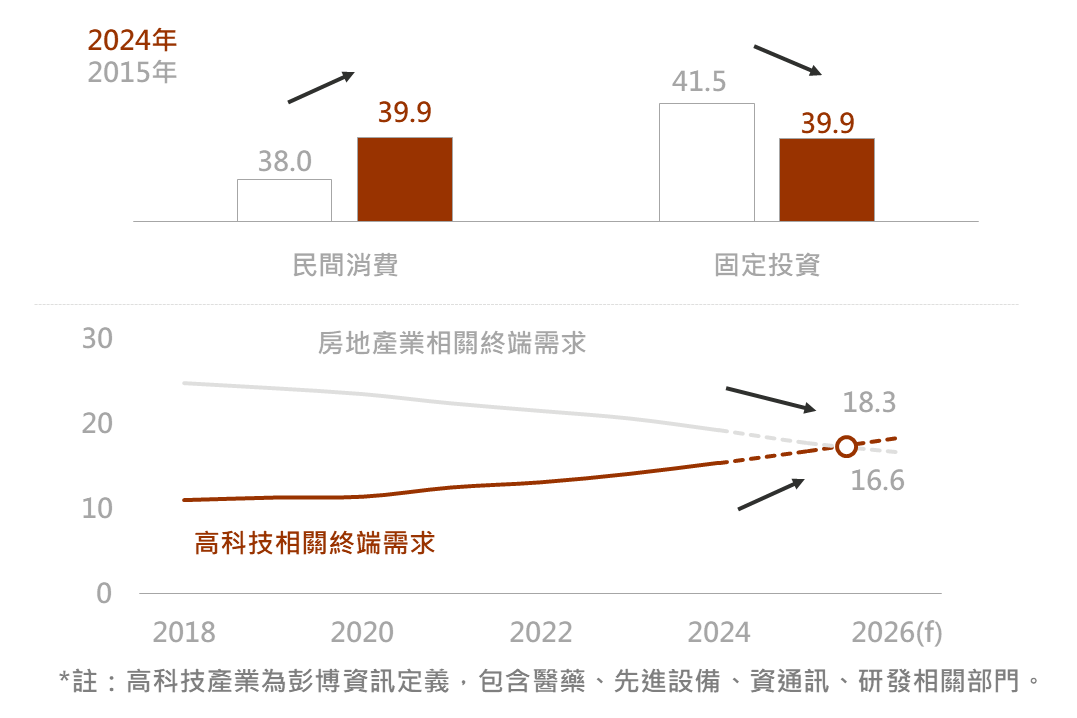

▲中國經濟支出面及產業面占GDP比(%)

資料來源:Bloomberg (2025/10/20),玉山整理

▲東證指數預估EPS及花旗日本經濟驚奇指數

資料來源:Bloomberg (2025/10/23),玉山整理

受市場對Fed降息押注、10/10川普宣布對中加徵關稅引發貿易衝突,及美政府關門擔憂疑慮,避險情緒急遽升溫,推動金價屢創新高。不過,隨後川普釋出與習近平會談訊號,緩解中美經貿緊張局勢,避險情緒消退,引發投資人獲利了結賣壓,金價修正回調風險隨之體現。

然長期而言,考量隨Fed降息循環的延續,疊加市場對美債赤字擔憂猶存,預期美元走弱機率高,料增添黃金購買吸引力,支撐金價;同時,美元信心受損亦將驅動各國央行及投資者朝多元配置資產,將美元資產轉向配置於黃金,推動金價走高。綜上,鑑黃金需求面仍具韌性,對金價長期展望仍持正面看待;短期則評估金價將處盤整階段,建議可觀察金價4,000美元/盎司支撐測試情況,市況回穩再行布局。

▲全球央行黃金淨購量

資料來源:WGC (2025/10/22) ,玉山整理

展望未來,美中領導人預計10/30於南韓會面,此前仍存彼此增加談判籌碼可能,本週多家科技巨頭亦將公布財報與財測,追求穩健投資人可待此二事件明朗化後進行布局更為適宜。惟考量:(1)更多企業財報強化AI需求持續強勁敘事;(2)9月CPI數據顯示美國通膨仍大致受控,Fed年內可望繼續降息2碼;(3)預判美中領導人會面後,達成協議互退一步仍為機率較高情境,故評估中長期科技、美股等主流股市仍有望趨於上行格局。投資布局方面,債市維持美中會談前投等債為主,會談順利則以提高息收角度增配新興債與非投等債觀點;股市亦可延續於合適時點或以分批方式,針對展望正向股市標的進行布局之策略。

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。