分享

上週除了Fed會議釋出鷹派訊息,此後美國6月PCE通膨數據高於預期,加上週五美國勞工局公布的就業報告顯示7月新增非農就業人數低於預期,其5月、6月的數值亦遭大幅下修,引發市場對關稅或已影響經濟表現的擔憂,進而壓抑全球風險性資產普遍性收低。

其中,美國對俄加大結束俄烏戰爭的施壓,及貿易戰有所緩解的樂觀氛圍則使國際油價逆勢走揚。債市方面,美國勞動數據放緩且國債拍賣穩健,則促使美債殖利率回落並提振美國政府債表現。

▲上週市場回顧

資料來源:Bloomberg (2025/08/01),單位:%,匯率表各貨幣相對美元升貶值,玉山整理

隨對等關稅暫緩期限到期,川普於8/1公布多數國家關稅稅率結果,並預計於8/7開始實施白宮表示對美貿易順差較小的國家徵收15%,而對美逆差國將為10%,然據美國財長貝森特表示,後續各國仍可持續談判,且川普亦表示與墨西哥之談判將延長90日,皆顯示各國與美後續仍有繼續談判空間,關稅稅率亦存在下調之機會。

(*貿易順差/逆差是以美國角度評估)

▲美國對主要國家關稅稅率概況

資料來源:玉山投研中心整理 (2025/07/31)

美國消費動能將趨放緩:隨著關稅逐步落地,廠商面臨調漲價格壓力,仍將造成美國通膨面臨上行風險,料將壓抑後續美國消費動能。

產業關稅不確定性尚存:雖各國與美國之關稅仍有再談判及下調空間,惟下半年關稅議題將轉向產業關稅,後續仍需觀望產業關稅發展。

製造業回流北美貿易區:川普提高出口國家關稅,並要求相關國家開放市場,同時美加墨協定維持關稅優惠,料將驅使製造業回流北美。

各國擴大投資及企業規劃重啟:透過關稅引入歐洲等國加大對美投資,各國之國防及財政支出亦趨擴張;而隨著關稅逐步落地,企業亦將重新規劃其投資與供應鏈安排,各方資金料將優先投入於關鍵產業。 投資聚焦關鍵產業:AI、半導體、國防/航太、電力/公用事業

根據白宮公布的關稅豁免清單,該項對台灣經濟至關重要的產品類別(台灣出口全球超過七成,對美銷售主力) ,暫時獲得了關稅豁免:

伺服器及零組件:台灣對美出口總額中佔比最高。

影響較大原因包含對美貿易依存度高、較日韓關稅高,並有匯率影響:

這是台灣在談判中最重要的籌碼,也是美國最關心的議題。美國商務部針對半導體進口的 232 條款調查是目前最大的變數。

根據日本、韓國、歐盟以及案例顯示,美國會要求盟友和貿易夥伴做出在美投資或是進口的承諾,以換取更好的關稅待遇。(能源、飛機、國防)

開放市場是美國貿易談判的一貫要求,農業尤其經常成為談判的重點。

▲台灣出口美國主要品項及比重

資料來源:台灣財政部 (2025/07/30),玉山整理

觀察4大CSP廠中於上週公佈財報之微軟、臉書、Amazon之結果:

臉書

Amazon

科技股中,消費性電子相對保守,如高通財報,核心的手機部門營收低於預期(年增7% vs 預期10%); 蘋果雖在手機以及電腦兩項營收大幅優於預期,但主要受惠中國政策補貼及四月美國消費者的提前消費所推升。在後市關稅的影響下,料消費性電子下半年不確定性仍高。

▲四大CSP廠預估資本支出

資料來源:Bloomberg (2025/08/01),玉山整理

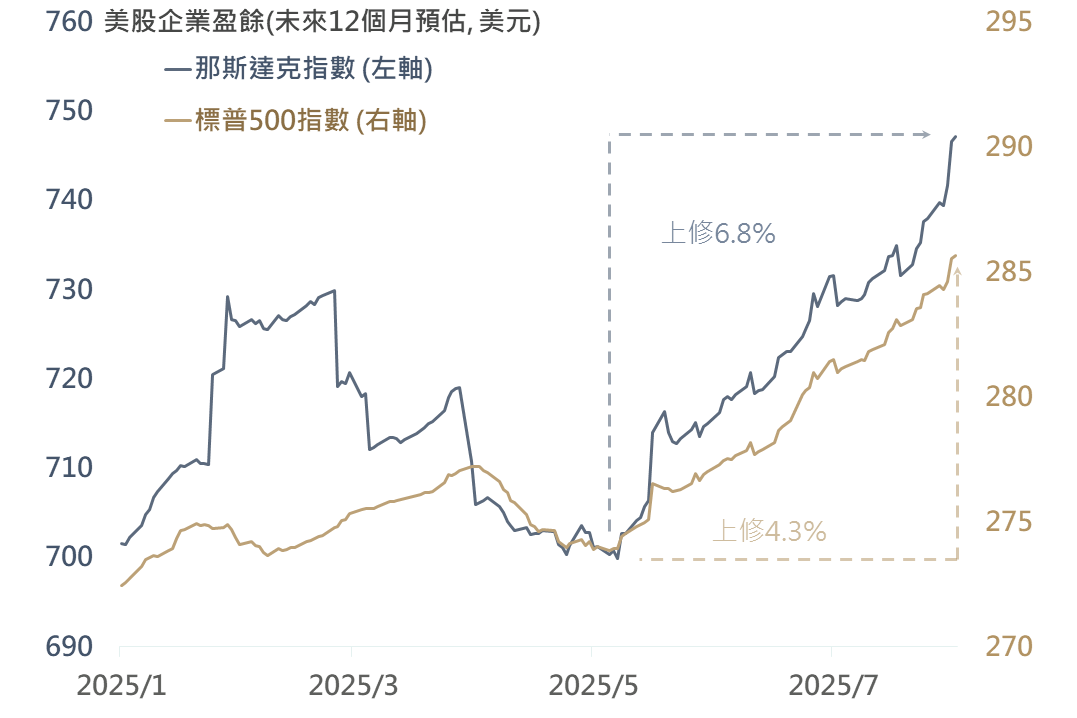

▲美股企業盈餘預估

Source:Bloomberg (2025/08/01),玉山整理

▲美債殖利率、Fed政策路徑及玉山投研觀點

資料來源:Bloomberg (2025/08/01),玉山整理

展望未來,近期市場對關稅影響經濟的疑慮逐漸提升,加上股市已累積一段漲幅,或添近期金融市場波動。惟考量:

因此,評估美股消化短期壓力後仍將偏向正面表現。

投資布局方面,當前逢回站在買方或持續加碼展望正向標的,仍為較合宜之投資策略主軸;債券則可以獲取息收角度持有,並展望後續央行降息帶來契機。

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。