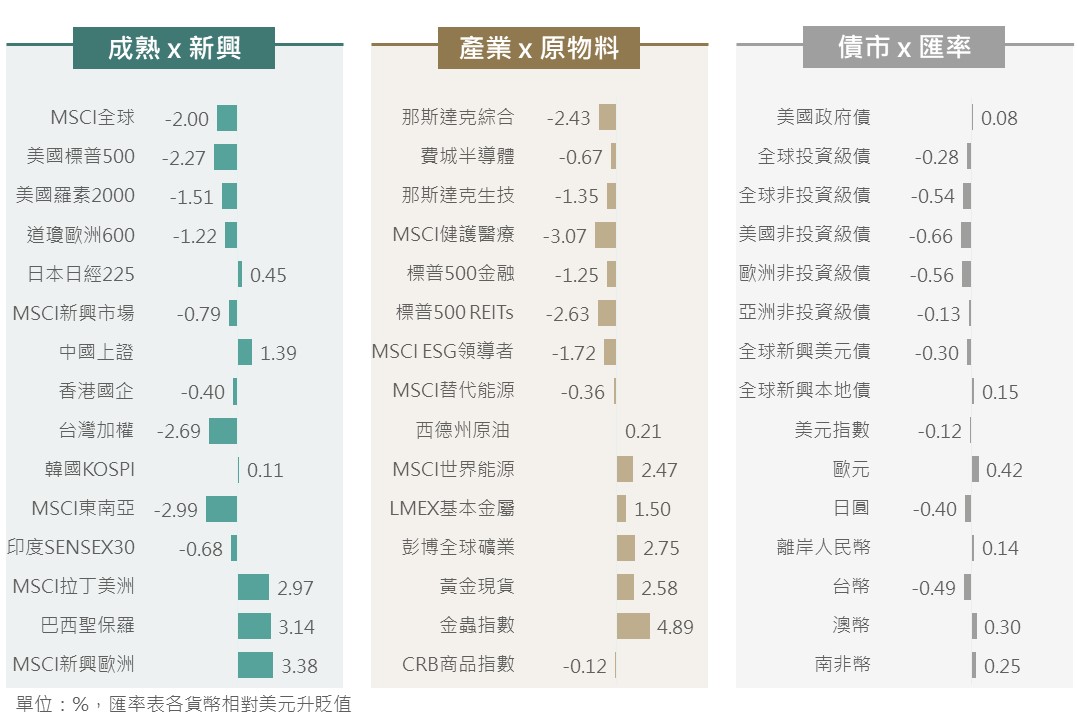

市場回顧

上週儘管存在美國職缺數高於預期、2月CPI與PPI通膨低於預期的正面消息,惟在川普關稅政策反覆多變,甚至進一步宣稱將對歐盟酒類課徵200%關稅,或將壓抑後市經濟表現的低迷氛圍下,美股持續引領全球風險性資產收低,至週五受惠美國政府可能避免停擺再使美股情緒有所提振;反之,美國政府債及黃金等避險資產則相對呈現正報酬。

▲ 上週市場回顧

Source:Bloomberg (2025/03/14),玉山整理

關稅影響美國企業信心 惟企業未對經濟衰退產生疑慮

本財報季(12/5-3/6)中,隨川普政府實施一系列關稅政策,S&P500企業於電話會議

提及關稅企業數創下歷年新高(259間),較上次川普發動貿易戰時(2Q18)更高。

然而,觀察S&P500企業電話會議中,僅13家提及對經濟衰退之言論,遠低於近五年平均80間及近十年平均60間,並創下2018Q1以來新低。

綜上,隨關稅議題帶動潛在通膨上行及經濟下行之風險確實影響目前企業信心,不過企業普遍預期美國經濟並未面臨衰退疑慮,對經濟前景之韌性仍具有信心。

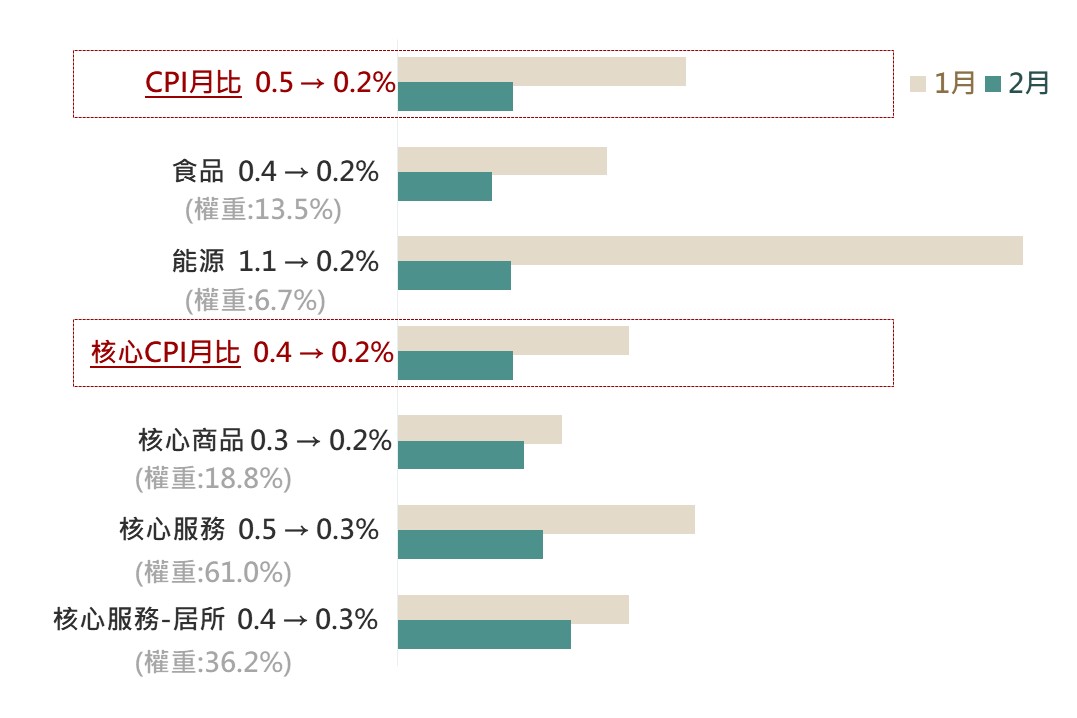

美國通膨數據全面放緩 惟市場對關稅干擾擔憂仍存

美國2月CPI/核心CPI年比自3.0%/3.3%降至2.8%/3.1%,且低於市場預期的2.9%/3.2%;其中,各細項物價月比數據全面呈現放緩,儘管雞蛋價格持續高漲(月增10.5%),然食品項月比仍自0.4%降至0.2%,且隨著油價回落,能源項月比亦自1.1%大幅降至0.2%,此外,細項權重占比較高之居所項月比自0.4%降至0.3%,帶動核心CPI通膨放溫。整體而言,美國通膨在歷經元月之物價變動後,於2月轉呈回穩。

▲ 美國CPI/核心CPI及其細項月比變動

Source:Bloomberg (2025/03/12),玉山整理

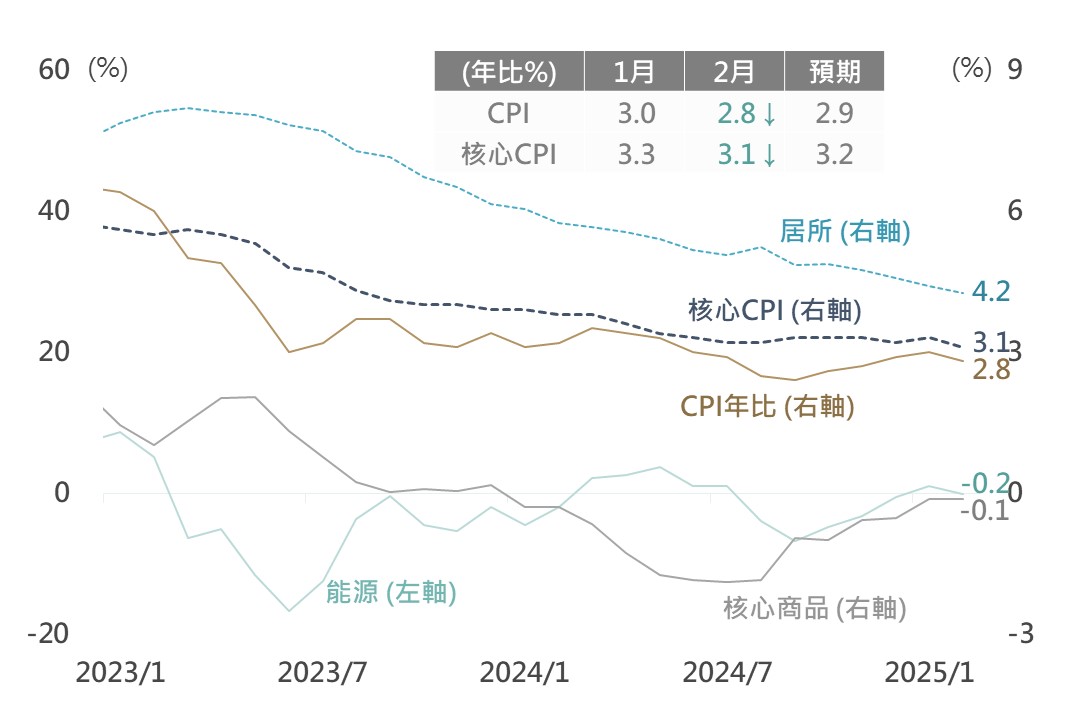

觀察CPI變化趨勢,能源及核心商品年比表現平穩,且核心服務-居所項年比持續走降之格局並未改變,皆為後續通膨保持穩定之有利因素,

惟當前仍需觀望川普關稅政策對通膨回落路徑之影響與干擾,後續市場關注焦點則轉往將於4月初公布之對等關稅細節。

▲ 美國CPI/核心CPI及其細項年比走勢

Source:Bloomberg (2025/03/12),玉山整理

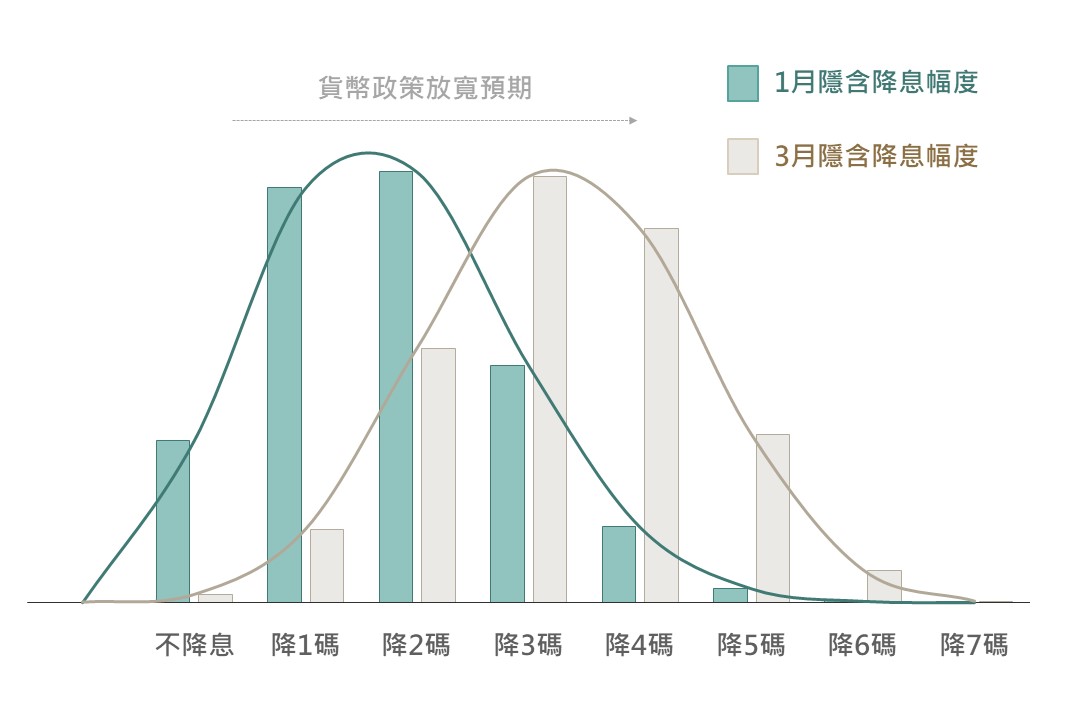

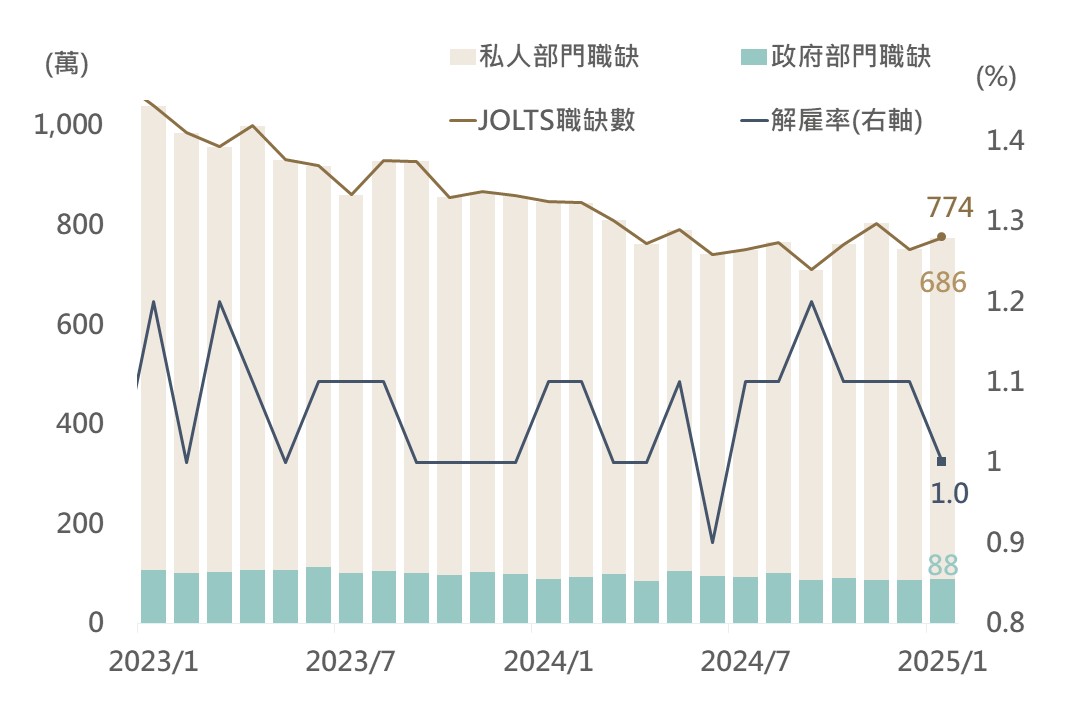

美國勞動市場依然穩健 料景氣不至陷入衰退週期

近期美國關稅政策變化反覆,對加拿大及墨西哥關稅雖部分暫停,惟上週川普表示將對歐盟酒類產品課徵關稅,關稅政策不確定性已拖累市場信心,觀察FedWatch數據,市場對Fed年內降息空間預估自1-2碼增加至3-4碼,反映市場擔憂若關稅戰升級將干擾經濟增長動能。

▲ CME FedWatch市場對Fed年內之降息空間預估

Source:CME FedWatch (2025/03/12),玉山整理

然觀察美國1月JOLTS職缺數自751萬增加至774萬個,其中,政府部門職缺數雖仍持平於88萬水準,惟私人部門職缺數自663萬升至686萬,且整體解雇率自1.1%降至1.0%,顯示美國勞動市場需求有所回升;綜合評估,雖關稅政策之不確定性仍存或干擾美國經濟表現,然預期勞動市場表現穩健將提供經濟支撐因素,且考量Fed貨幣政策於年內尚有降息空間,料美國經濟將不至陷入衰退之下行週期。

▲ 美國JOLTS職缺數及解雇率

Source:Bloomberg (2025/03/11),玉山整理

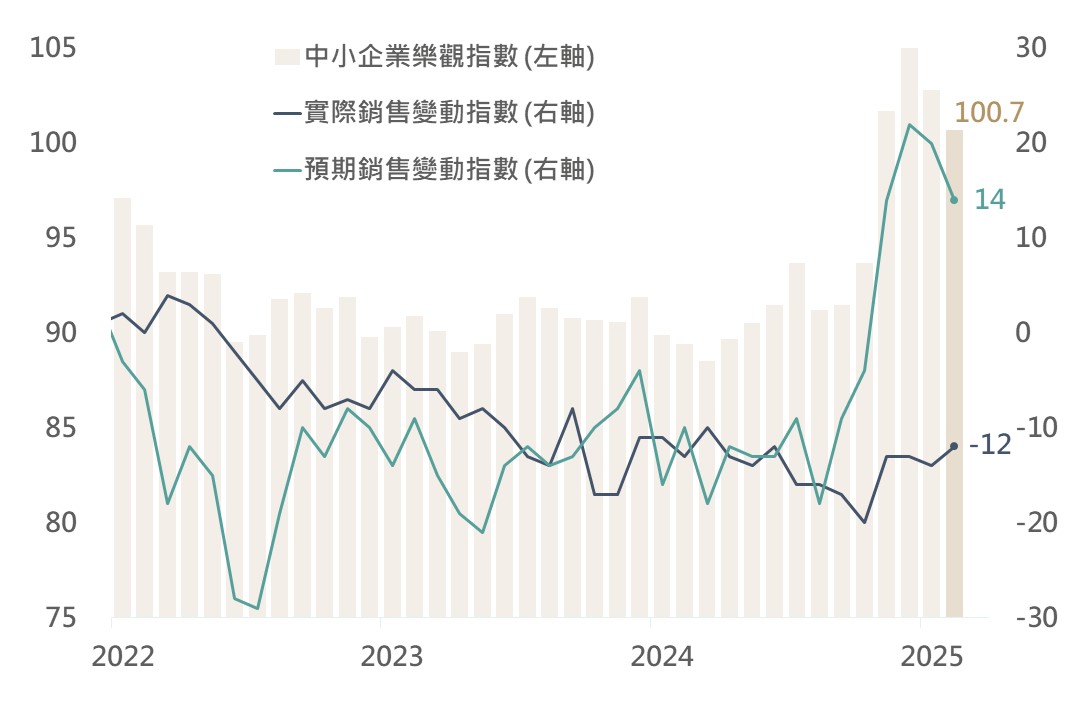

不確定性促市場預期修正 美股市況料轉為震盪整理格局

觀察美國NFIB中小企業樂觀指數於2024/11川普勝選後快速上揚,近期則受關稅政策影響使指數回降至2月的100.7,然調查細項中,實際銷售指數自-14改善至-12,預期銷售指數則自20降至14,顯示數據放緩部分反映先前之樂觀預期修正,企業實際之基本面並未顯著惡化。

短期而言,在關稅政策變化之干擾下,料美國景氣市況將進入調整階段,市場交投信心相對不足,預期在4月對等關稅政策細節公布以及其後各國談判發展狀況仍未明朗之前,標普500指數反彈亦將於上方遇壓;惟若以長期角度而言,

評估美國經濟尚不至進入衰退週期,標普500指數歷經數日修正,料其於5,500-5,700區間亦將存在支撐,故預期指數或轉為震盪整理格局,美股逢低仍具建立部位之機會。

▲ 美國NFIB中小企業樂觀指數及其細項

Source:Bloomberg (2025/03/11),玉山整理

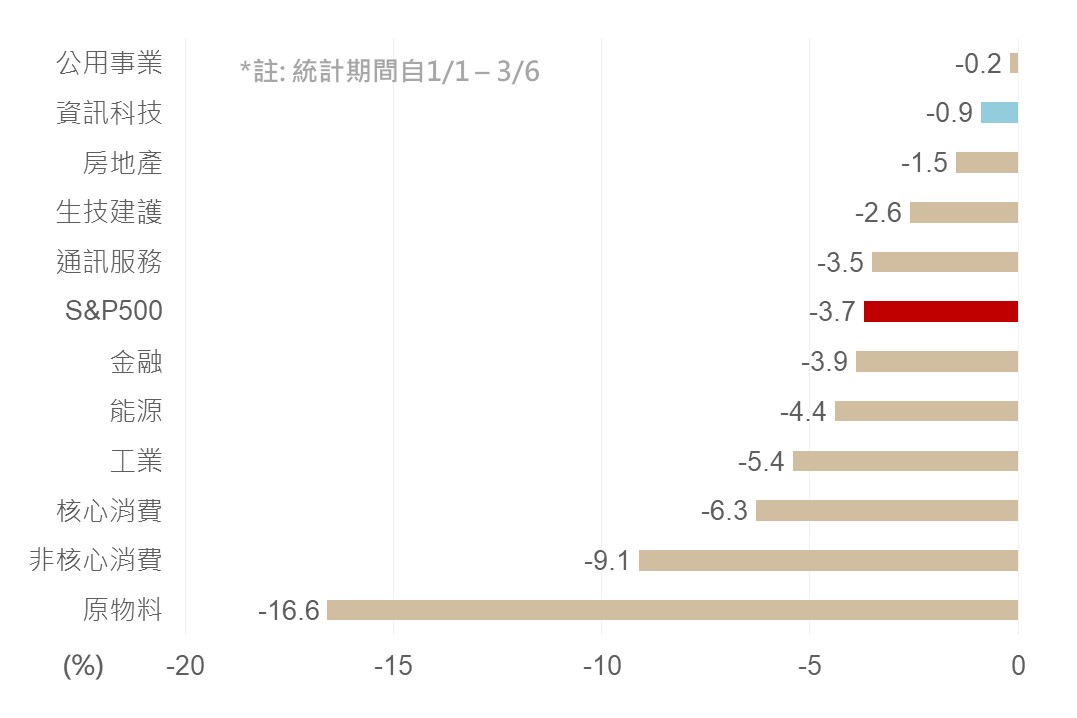

科技基本面料將支撐那指 靜待交投信心逐步修復

關稅議題延燒下,分析師紛紛下調25Q1盈餘預期,與季初相比,S&P500整體盈餘已下調3.7%,降幅大於五年(-3.3%)及十年平均(-3.2%);其中受關稅紛擾影響較大產業如原物料(如鋼鋁關稅)、非核心消費(如汽車關稅)盈餘下調幅度較大(分別為-16.6及-9.1%);惟近期跌幅較深之科技產業僅下調0.9%,預估盈餘年增率仍將達到14.7%,為11大產業中最佳(扣除醫療保健極端值),反映其基本面仍足具韌性。

近期科技股表現落後主因為關稅不確定性導致之本益比調整,目前已接近近三年-1倍標準差;雖對等關稅紛擾促市場處高度不確定性,並將影響科技企業獲利展望,然若不至引發美國經濟衰退擔憂之基本情境下,評估交投信心將逐步修復,預期那指於17,000附近將具支撐。

▲ 市場對S&P500 1Q25各產業EPS調整幅度

Source:FactSet (2025/03/07),玉山整理

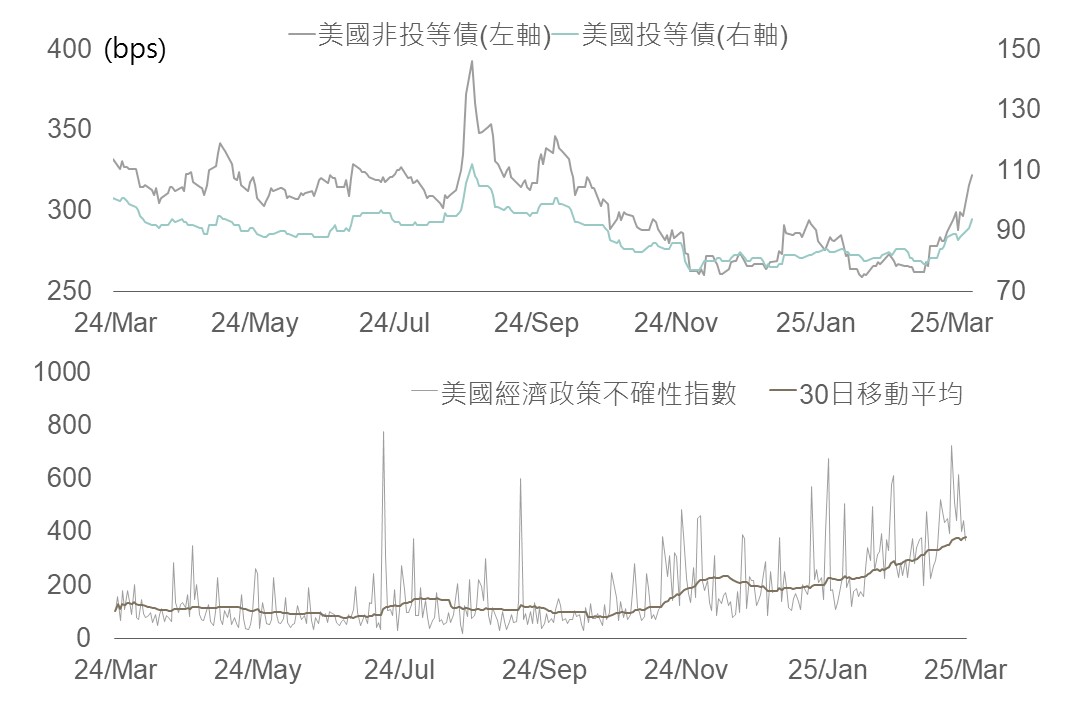

經濟信心放緩促債市利差擴大 然企業仍財務風險可控

隨川普關稅政策反覆,觀察美國經濟政策不確定指數在3/6一度升至726,月均線亦持續上行,政策不確定性持續攀升已影響美國近期公布消費者消費與企業投資信心,促使自2月中旬以來美國投等債與非投等債利差分別擴大14與56bps 。

▲ 美國投等/非投等債利差(上)美國經濟政策不確定性指數(下)

Source:Bloomberg (2025/03/12),玉山整理

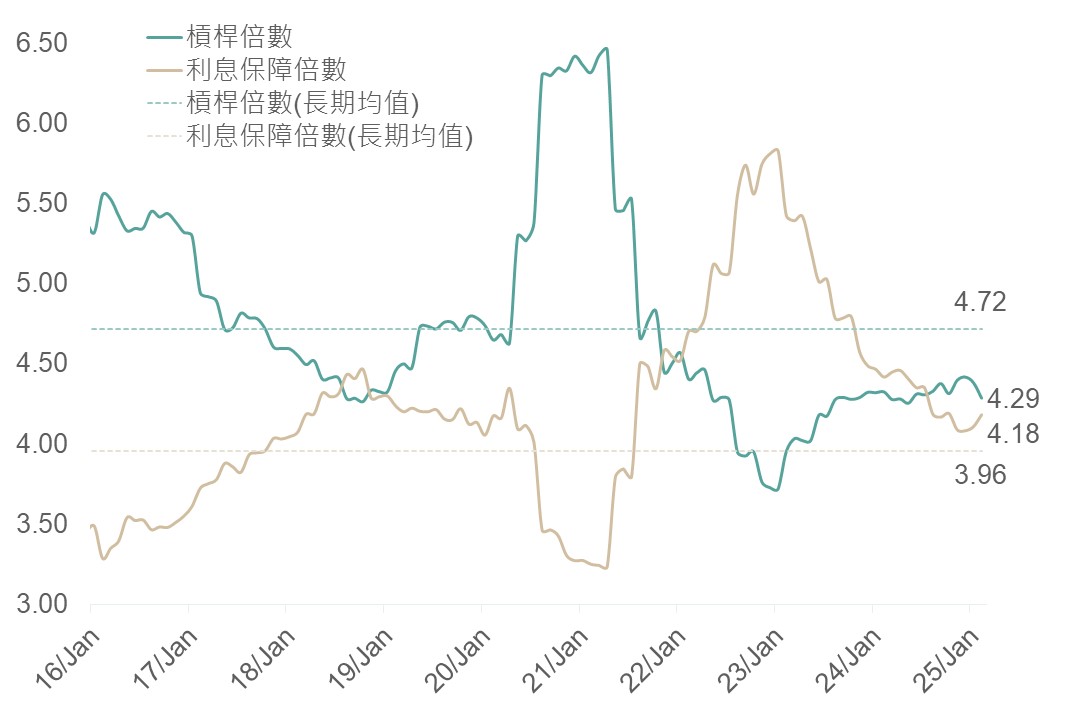

然而觀察2月美國非投等債財務狀況,不但利息保障倍數連續兩月回升,且持續保持在長期均值之上,槓桿倍數部分也同樣由1月4.38倍降至2月4.29倍,並低於長期均值,整體反映目前美國非投等債財務基本面仍保持強韌,尚未出現明顯轉差現象。

綜上,考量目前影響債市仍屬信心面擔憂,此時信評較低債種影響相對較大,

建議目前策略可以信評較高之非投與投等債並重方式配置。

▲ 美國非投等債相關財務指標

Source:BofA (2025/03/04),玉山整理

未來展望

展望未來,近期數據顯示美國經濟與信心面有些放緩,惟整體而言基本面仍屬強韌,加上2月通膨持續放緩強化Fed之後延續降息的可能性,本波段修正較大的美股與科技股評價面也回歸合理水位,評估後市將逐漸有助金融市場形成下方支撐。全球關稅戰加劇中,4月初亦將迎來川普政府對等關稅及其他關稅的試煉,近期除可持續以多元、平衡型標的因應外,亦可增加對展望相對正向的歐洲、中港、日本及印度之配置,或於轉向橫盤整理的美股、科技區間下方採取戰術性布局。債券方面,非投等債近期利差擴大惟財務指標仍優於長期均值,與穩健的投等債均為當前適合配置標的。