市場回顧

上週週初美國川普總統表示加拿大及墨西哥新加關稅將延後一個月實施,金融市場原先擔憂情緒有所紓緩下,掩蓋部分美股財報遜色利空,致全球主要股市普遍呈現回升走勢;然而,週五川普總統再度表示後續將對其他國家徵收對等關稅,促使主要股市再度收斂或回吐週間漲幅。債市方面,週初避險情緒一度消退,加上美國1月ISM服務業指數等經濟數據遜於預期,為上週美債殖利率收低主因,全球主要債券指數亦因此隨之受到推升。

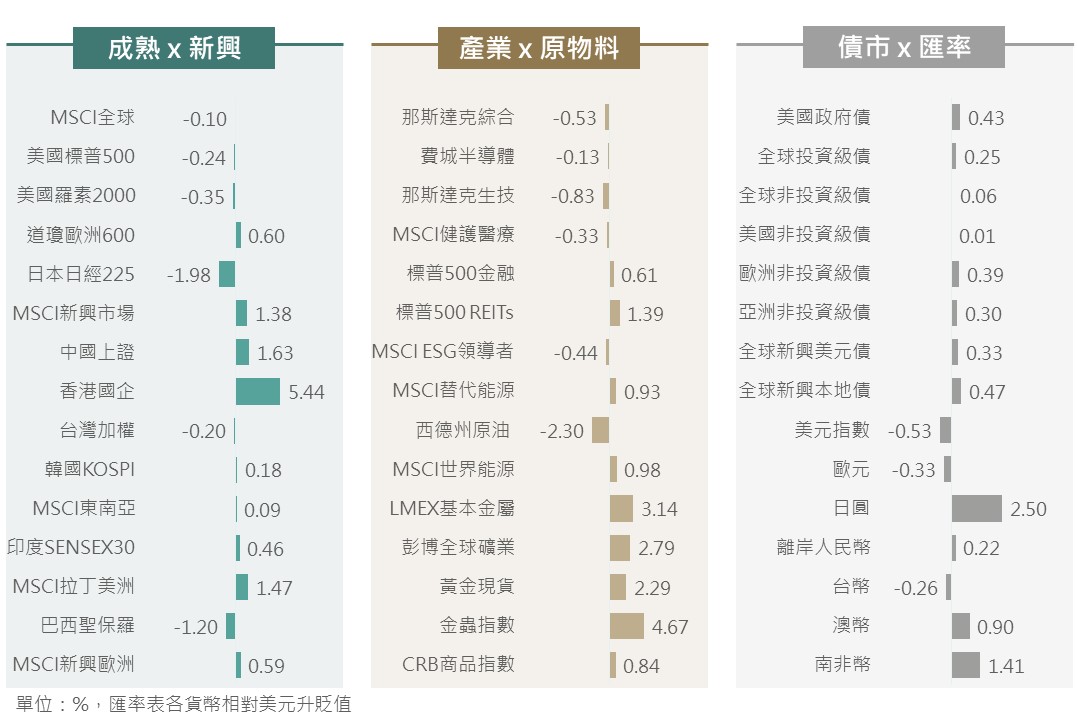

▲ 上週市場回顧

Source:Bloomberg (2025/02/07),玉山整理

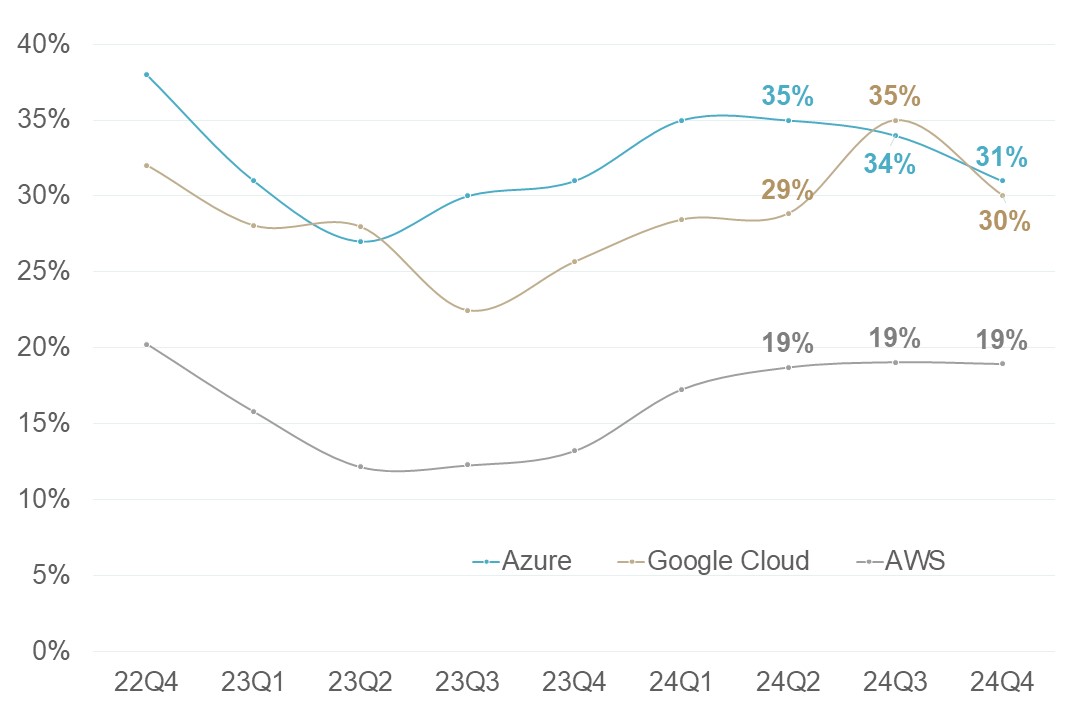

CSP廠雲端業務仍受產能限制 然利潤則穩健成長

谷歌上季整體營收受到雲端業務增長幅度放緩下略遜於市場預期為964.7億美元,EPS擇優於市場預期達2.15美元;亞馬遜則受惠於上季零售業務表現強勁下,帶動其整體營收及EPS(1.878億/1.86美元)雙雙優於市場預期,AWS雲端部門營收則約略符合市場預期。

綜觀市場所關注四大雲端服務商之雲端業務,在本次雲端營收成長動能有所放緩下也使得市場有所波動,然根據公司說法微軟表示「目前仍沒有足夠數據中心容量滿足客戶需求」、谷歌表示「AI產品需求非常強勁並已超出我們的產能」,皆顯示出增長幅度下滑還是延續前幾季供給不足所致,而非需求方出現疑慮,而再進一步觀察

營業利潤及營利率維持穩健增長下,評估整體雲端業務仍持續朝健康發展。

▲ 主要CSP廠雲端業務營收年增率

Source:Bloomberg (2025/02/07),玉山整理

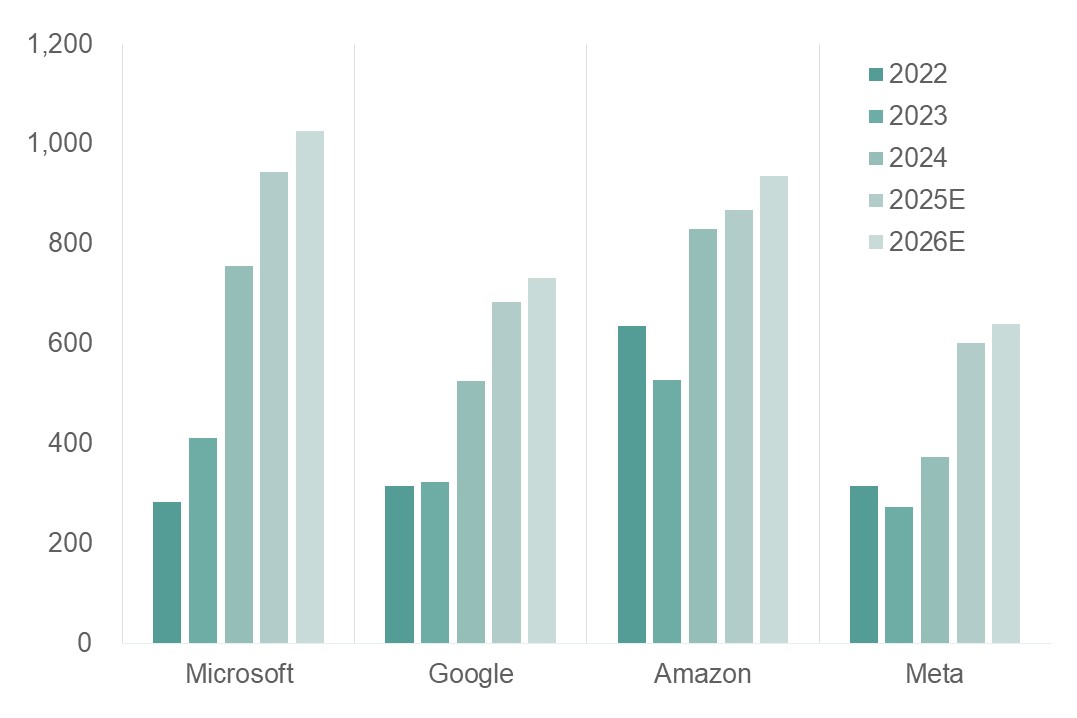

資本支出支撐長期基本面 短期以軟體股為投資主軸

隨CSP大廠財報及未來展望結果出爐,資本支出方面並未因DeepSeek模型推出而導致資本支出下修,反而因產能不足而表示將加大AI投資力道;而觀察市場對於硬體之未來EPS展望亦未有下修情況,故評估近期科技硬體類股下跌主因為不確定性致使之估值面調整,CSP廠資本支出維持強勁將對AI硬體股獲利基本面注入強心針,故料市場情緒導致之估值修正狀況有望隨時間逐步修復。

▲ 主要CSP廠資本支出及彭博綜合分析師預估(億美元)

Source:Bloomberg (2025/02/07),玉山整理

整體而言,資本支出維持強勁支撐硬體基本面延續樂觀,對其長期展望維持長多想法,然短期仍不排除因關稅、晶片禁令趨嚴等影響而使得硬體類股波動加劇;故操作策略建議上,建議

短期以應用有望加速發展之軟體股為核心投資主軸,或以中長期角度布局整體科技股。

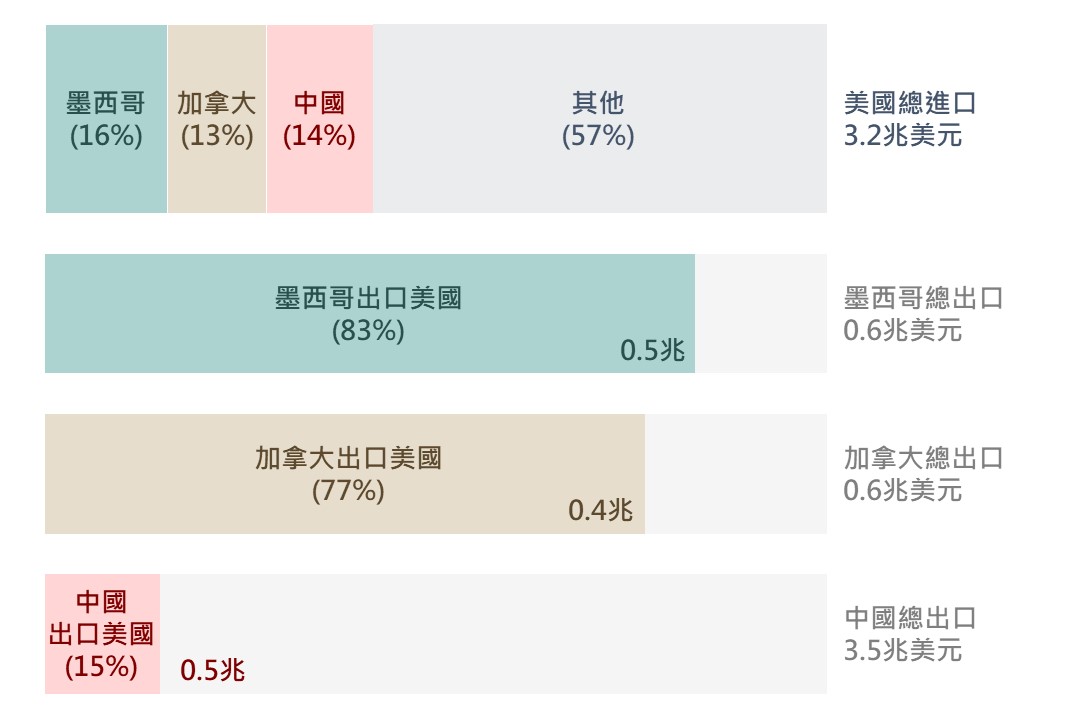

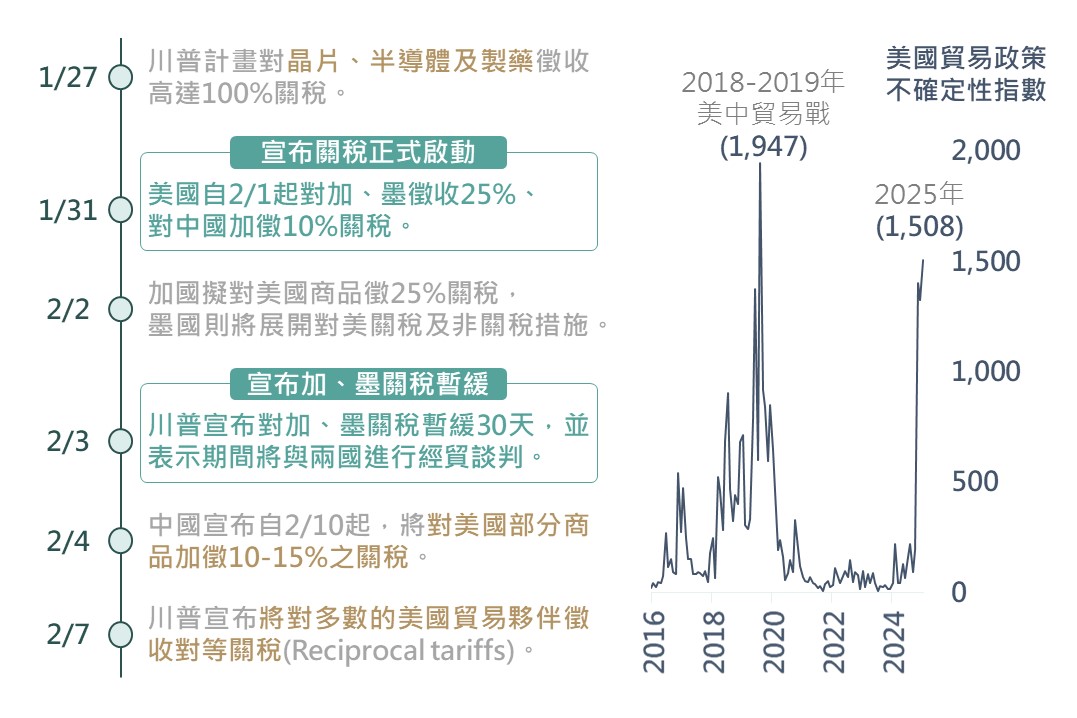

加、墨關稅轉瞬即暫緩 惟後市展開談判存不確定性

美國總統川普於1/31宣布自2/1起對加拿大及墨西哥徵收25%之進口關稅,對中國則加徵10%關稅(總計稅率估達25%),雖其後加、墨兩國皆於2/2宣布將對美國課徵關稅,惟時不過一日,美國2/3即宣布對加、墨關稅暫緩30天,川普表示暫緩期間將與兩國進行經貿談判。

▲ 美國與其貿易國近12個月之進出口數據

Source:Bloomberg (2025/02/06),玉山整理

觀察美國占加拿大及墨西哥總出口皆約8成,顯示加、墨對美國之貿易依存度高,然以加、墨事態發展為鑑,關稅徵收不過一日隨即暫緩,可知川普關稅政策僅為其促使各國展開談判之手段,而川普於2/7再宣布將對多數國家課徵對等關稅(Reciprocal tariffs),因此可預期

後市美國將與各國朝向談判階段發展,雖評估貿易戰將不至全面升級惡化,惟各國談判進展之消息面與不確定性將使市場波動成為常態。

▲ 美國關稅政策相關發展動態及美國貿易政策不確定性指數

Source:Bloomberg (2025/02/07),玉山整理

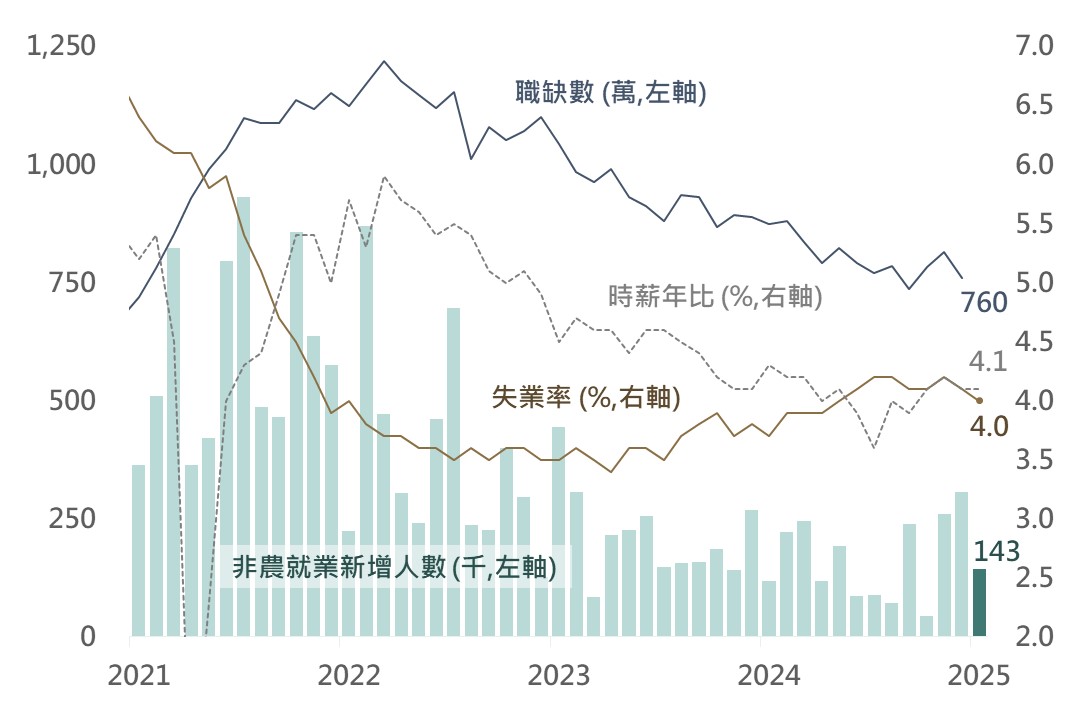

美國就業數據表現穩健 惟不影響Fed觀望關稅政策基調

美國1月非農就業新增人數自30.7萬降至14.3萬人,低於市場預期的17.5萬人,惟失業率自4.1%續降至4.0%(預期4.1%),且平均時薪年比維持於4.1%水準(預期3.8%),顯示美國勞動市場依然穩健;觀察非農數據公布後,美債殖利率呈現走高,惟據美國勞工統計局(BLS)表示,由於年初對人口之估計調整,1月失業數據經修正後與此前數據無法相較,故評估暫不必過度解讀勞動市場將轉向緊俏亦或影響Fed政策。

▲ 美國非農就業新增人數與勞動市場相關數據

Source:BLS (2025/02/07),玉山整理

觀察近期Fed官員談話內容普遍認為勞動市場及經濟表現穩健,多數官員預估通膨率將持續走降,Fed於年內亦存降息空間,惟官員皆表示新政府之

關稅等相關政策存在不確定性,在此情況下,Fed並不急於調降利率,並將採取更緩慢降息之作法。(預估年內尚有2碼降息空間)

▲ Fed官員近期談話內容

Source:Bloomberg (2025/02/07),玉山整理)

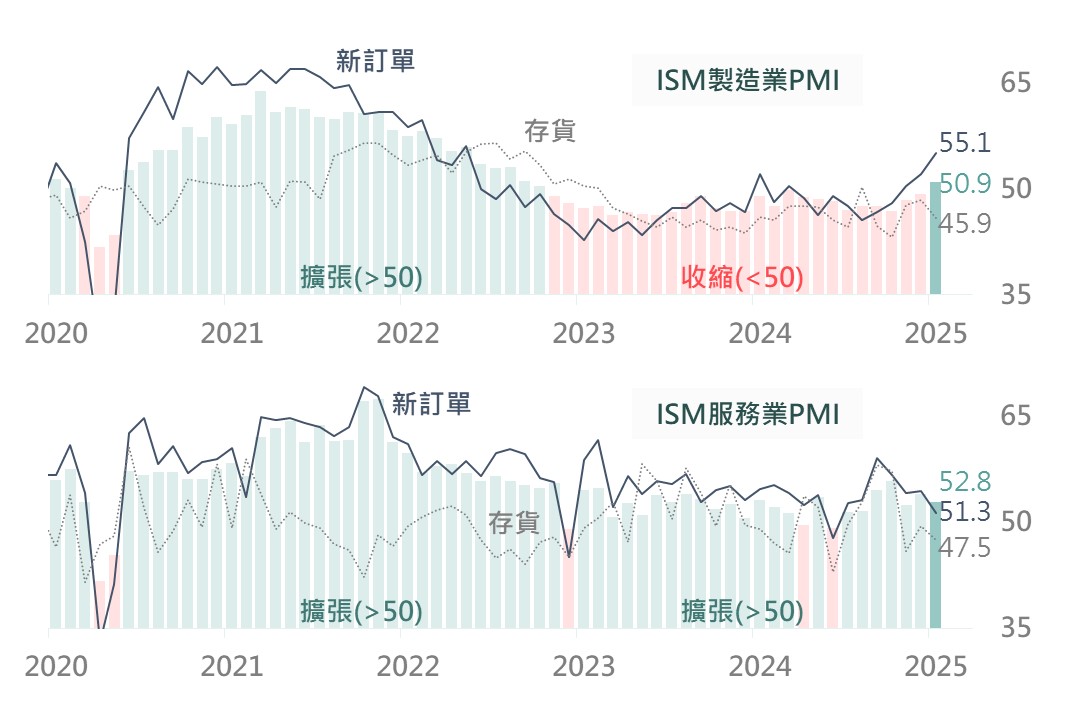

關稅因素雖添市場干擾 惟料美國經濟擴張將供市場支撐

觀察美國ISM PMI數據,1月服務業PMI自54.0降至52.8,據ISM調查,企業回報惡劣天氣影響服務業活動,評估包含西部野火及東部寒冬拖累服務業擴張動能放緩;惟1月製造業PMI自49.2升至50.9,為2022/11以來首度由收縮轉為擴張(大於50),其中,細項之新訂單指數自52.1升至55.1,存貨指數則自48.4降至45.9,皆反映製造業需求回暖,考量企業存貨已有所去化,料可正面看待後市製造業之復甦延續。

回顧2024年,美國製造業持續收縮,惟服務業穩健擴張提供經濟之韌性基礎,雖近期服務業動能放緩,然其仍處擴張區間,且評估可正面看待製造業歷經收縮週期後之擴張機會。綜合評估,市場雖將持續受關稅因素干擾,然在經濟展望仍正向下,料美股指數下方亦具支撐。

▲ 美國ISM製造業及服務業PMI

Source:ISM (2025/02/05),玉山整理

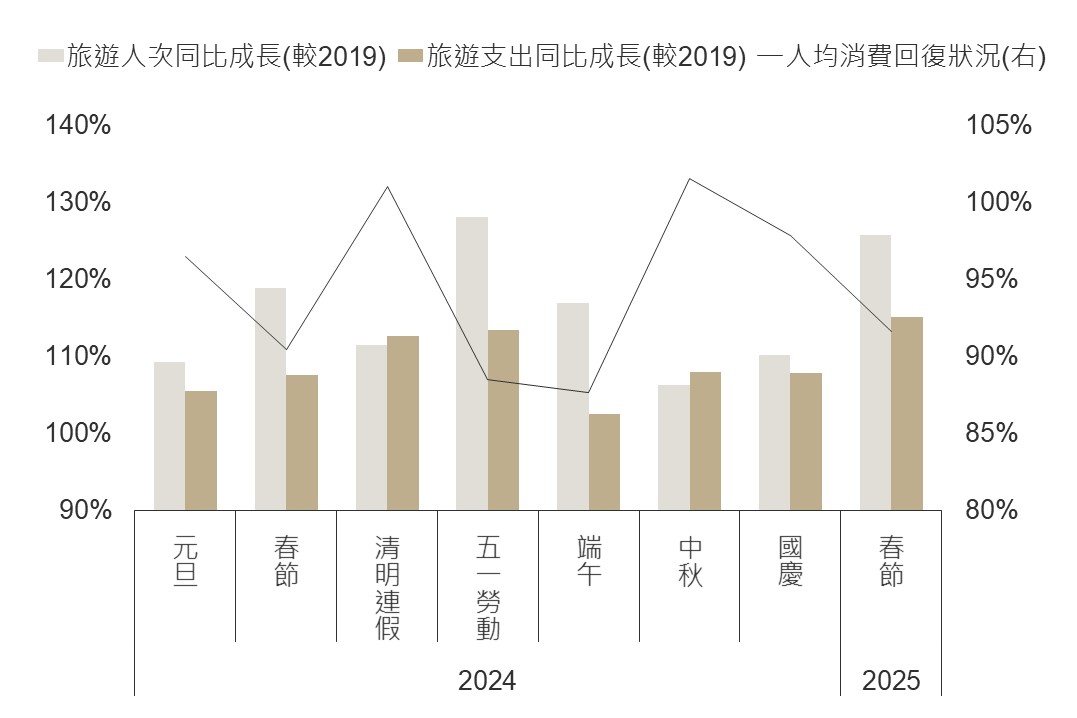

關稅戰料成一段時間震盪因子 評估陸港股區間震盪

美國對中國加徵的10%關稅已於2月4日生效,且不像加拿大以及墨西哥在新關稅生效前便達成協商結果,川普表示並不急於與中國通話;根據高盛評估10%關稅將對中國2025年的實質GDP造成0.5%衝擊,因此評估關稅議題仍將是中國股市未來一段時間的壓抑因子。

關稅生效後,中國宣布140億美元10-15%的反制措施,不過金額遠低於美國發起的5,250億全面10%增稅;對比2018年中國以同額等幅的反制,可見此次中國仍試圖避免關稅衝突朝向最糟情況發展,一方面也是採取謹慎態度以防關稅政策讓初現復甦跡象的數據再度面臨逆風

(如近期的春節數據顯示人次、金額皆有攀升)。綜上,關稅議題仍為中國長期擾動因子,惟考量經濟數據初步回升,料陸港股區間震盪。

▲ 中國假期期間旅遊人次以及支出成長率

Source:Bloomberg (2025/02/06),玉山整理

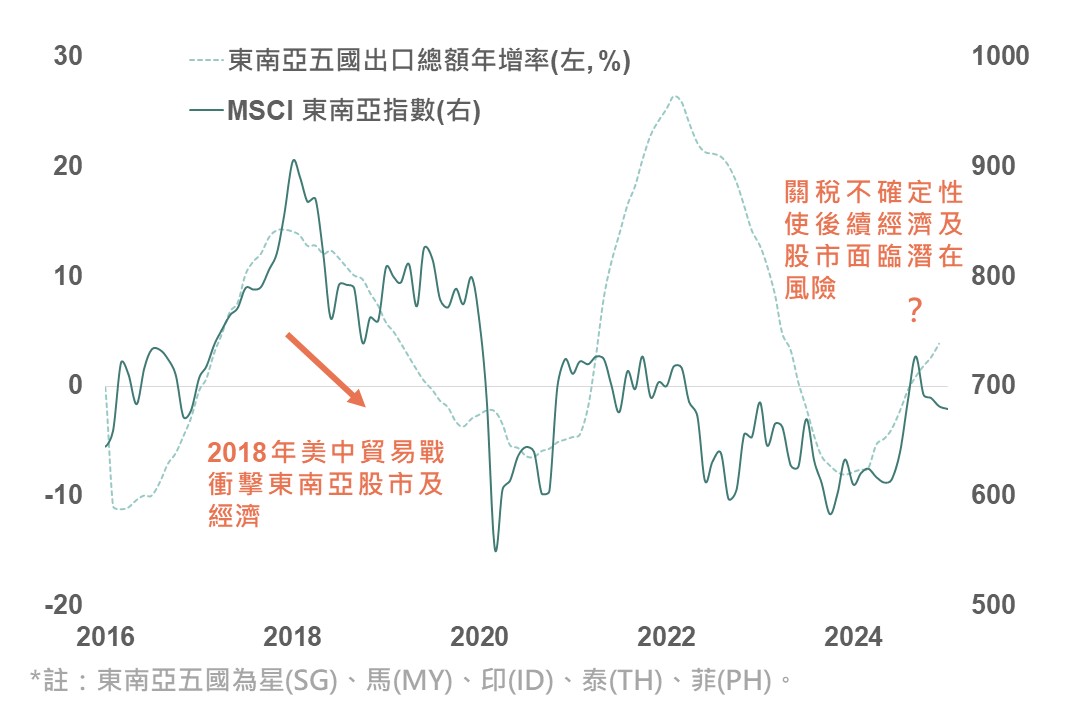

東南亞出口數據仍呈向上趨勢 惟利空因素將擾動後市發展

東南亞貿易數據表現與該區域股市正向連動性高,整體出口受科技相關產品帶動維持向上趨勢,然關稅不確定因素使後續經濟情勢及股市走向面臨重演2018年美中貿易戰下的不利局面;而在全球貿易前景面臨壓力背景下,東協央行政策決議也多由過去穩定金融市場及通膨轉更關注增長風險的論調,未來或存在更多放鬆政策機會以對沖美國關稅政策帶來的衝擊,惟此將進一步帶給東南亞各國貨幣貶值壓力。

綜合評估,除潛在寬鬆貨幣政策推出之外,印、泰等國亦在今年擴張其政府財政支出,有望提供基本面一定支持,但在外部利空因素尚未淡化或出盡前,股市上行空間料受關稅等負面消息影響而相對有限,故本週下調東南亞及新加坡市場評等至中立,以觀望後市行情發展。

▲ MSCI東南亞指數 vs. 出口總額年增率

Source:Bloomberg (2025/02/05),玉山整理

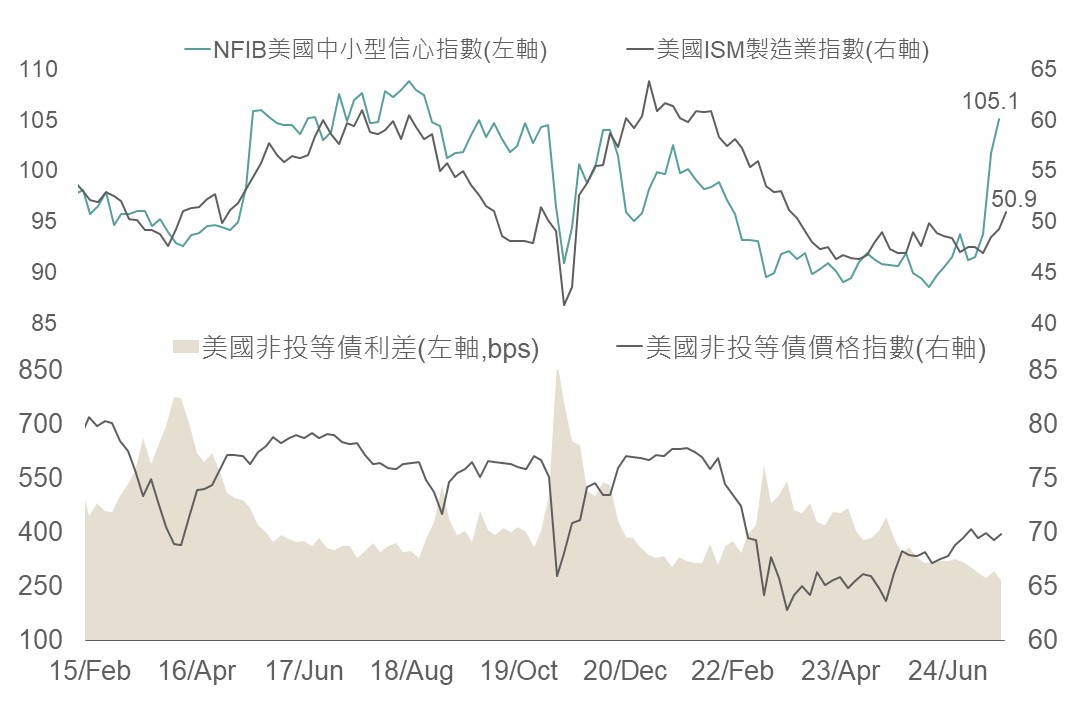

關稅風險下 美國優先策略搭配中小企業為主非投債

隨川普上任希望製造業回流下,對內將延長減稅措施提振中小企業信心,觀察NFIB美國中小企業信心指數在12月已大幅攀升至105.1,為2018/10月來高位,且1月美國ISM製造業指數也回升至榮枯線上,評估目前美國總經環境將有益於以中小企業為主之美國非投等債表現。

對外關稅威脅不斷,觀察歐、墨、加債券在川普勝選前後受關稅言論影響,表現均遜於相關債券,反映市場在關稅風險下,對非美債券看法趨於保守,而雖上週美國對加、墨的關稅課徵暫停30天,然後續是否恢復課徵以及進一步對歐洲採取的關稅手段,皆存高度不確定性。

綜上,考量川普政策影響下,建議債券布局以美國債種為主,以降低未來關稅政策風險,並且可以中小企業為主之美非投進行配置。

▲ 美國總經數據(上)與美國非投等債價格指數與利差(下)

Source:Bloomberg (2025/02/05),玉山整理

未來展望

展望未來,由於(1)美國將墨、加關稅延遲一個月後,加徵關稅實屬談判手段的認知提升;(2)DeepSeek事件衝擊後更多財報顯示AI支出仍將強勁;(3)1月非農就業報告顯示美國經濟仍然穩健且年內仍存降息空間,故綜合評估美股為主股市或將歷經更多波動,惟今年仍有望趨向震盪上行格局。考量川普關稅仍存威脅,短期整體投資主軸可更側重於平衡、多元標的,或包含投資等級的中短期債、非投等債。熱門的科技股方面,DeepSeek將加速AI發展由訓練擴及推理與終端運用之過程,短期硬體類股暫中性看待,軟體類股則可增加配置比重,整體而言科技股仍然適合布局。