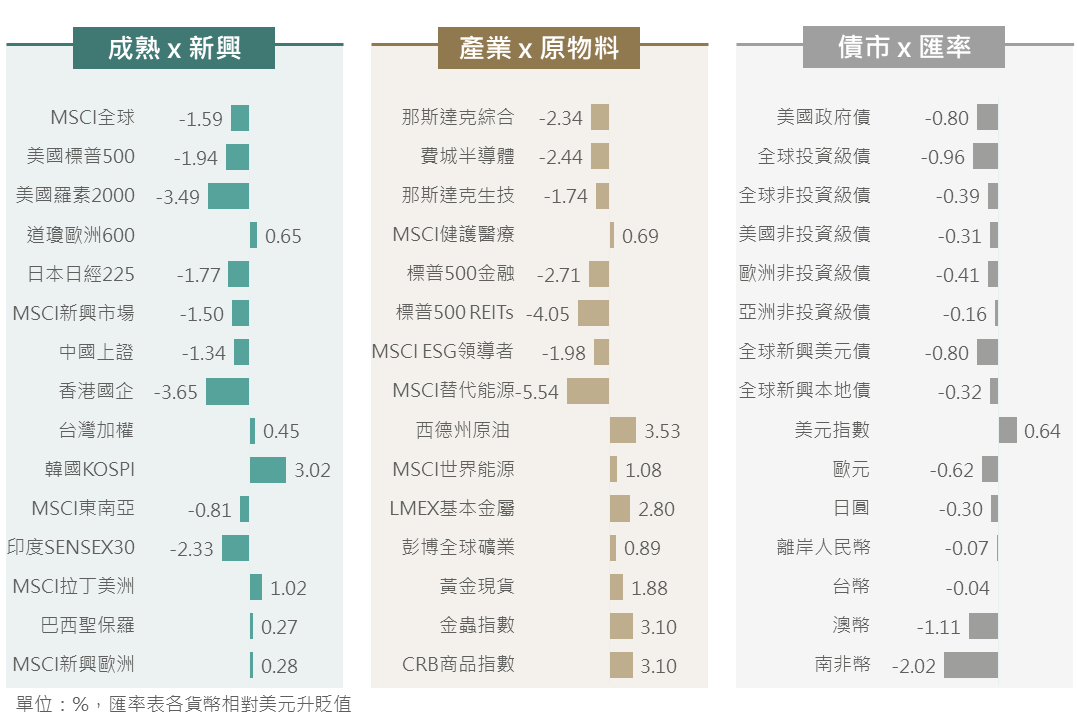

市場回顧

上週數據透露美國勞動市場偏向強勁,同時新公布的12月Fed會議紀要顯示官員基調有所轉鷹,均強化Fed年內或將縮減降息幅度的預期,加上市場擔憂即將上任的川普總統將帶來政策不確定性,導致美債殖利率繼續攀升、美元指數走揚,全球主要股、債指數亦普遍收低。其中,原物料價格及指數則多數逆勢收高,主要因金價受到中國人行連續增持黃金的支持,而國際油價亦受到美國對俄羅斯石油產業實施迄今最嚴格制裁及冬季用油需求旺盛的帶動。

▲ 上週市場回顧

Source:Bloomberg (2025/01/10),玉山整理

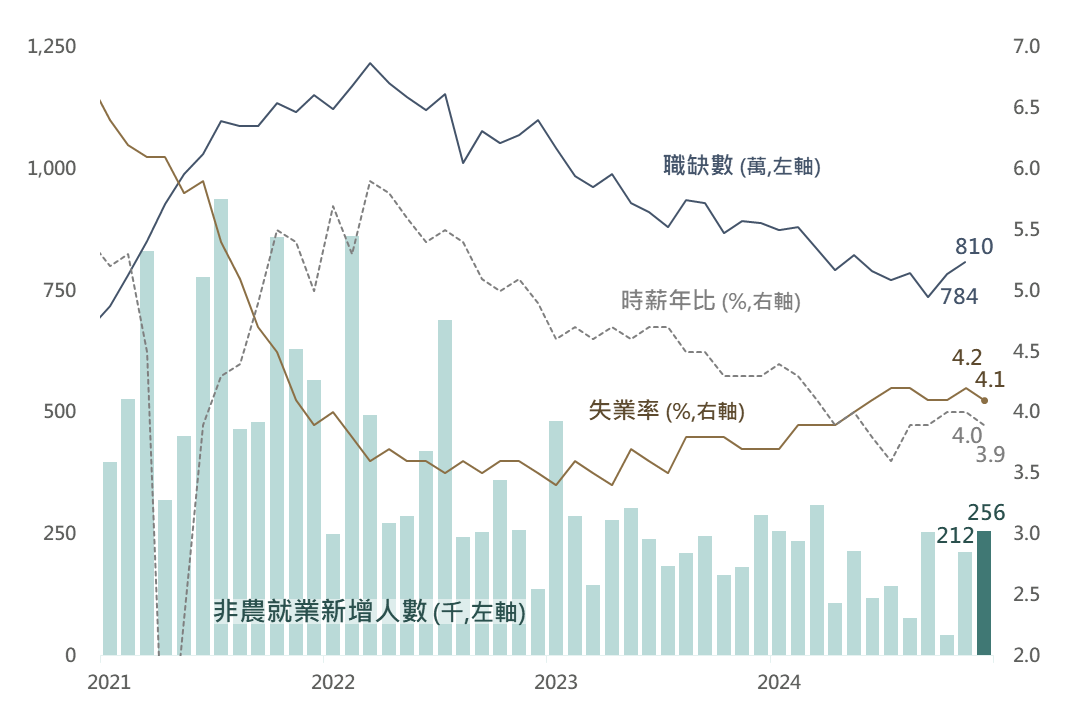

美國非農新增就業回升 勞動市場強韌料促降息步伐放緩

美國公布12月非農就業新增人數自21.2萬升至25.6萬人,明顯高於市場預期的16.5萬,且失業率亦自前月的4.2%降至4.1%;整體而言,勞動市場於去年年末呈現回穩,反映去年10月罷工及颶風之影響淡化,惟其恢復相當迅速,

顯見美國勞動市場之彈性與韌性十足。

觀察各項勞動市場數據,11月JOLTS職缺數自783.9萬升至809.8萬個,初步扭轉其放緩趨勢,惟12月平均時薪年比自4.0%降至3.9%,仍呈現降溫,且各產業之新增就業主要以服務類產業為主,製造業之新增就業狀況依然較為疲弱;綜合而言,

美國勞動市場雖強韌,然評估並未有過熱或緊俏現象,預期勞動市場將不至增添通膨上行因子,故預期Fed貨幣政策將不至轉向升息,惟料其將放緩降息之步伐。

▲ 美國非農就業新增人數與勞動市場相關數據

Source:BLS (2025/01/10),玉山整理

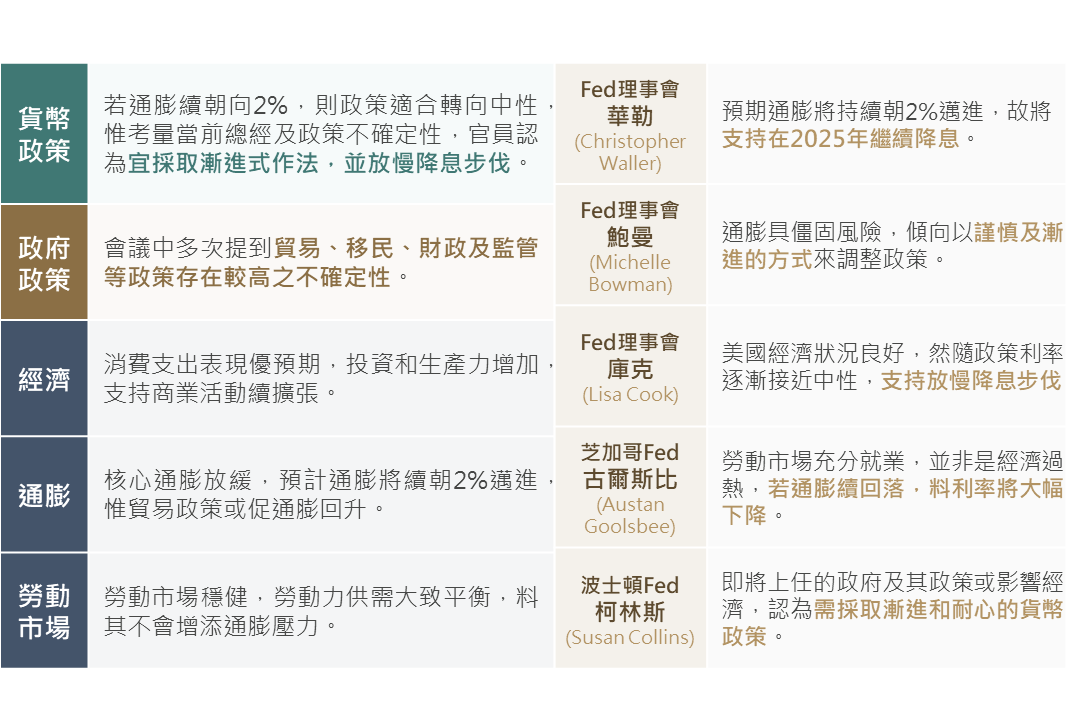

Fed基調轉趨觀望川普政策 短期市場料將隨之波動

觀察上週公布之Fed會議紀要,Fed官員普遍表示美國經濟強健,消費支出、投資及生產力皆呈現擴張,且認為強健的勞動市場將不會增添通膨上行壓力,惟會議多次提到

後續政府之貿易、移民及監管等政策存在較高之不確定性,其中關稅政策或促通膨再回升;在新政府政策具不確定性之情況下,近期Fed官員談話部分亦轉向放慢降息腳步之論調,

評估Fed或將於Q1暫停降息,以觀望上述政策之實施細節。

▲ Fed會議紀要重點整理(左) / Fed官員近期談話內容(右)

Source:Fed、Bloomberg (2025/01/10),玉山整理

而上週消息傳出,川普考慮宣布國家經濟緊急狀態,藉以對其他國家加徵關稅,儘管此案是否實施仍未落定,然隨川普上任時間點(1/20)接近,觀察近期市場之波動反應亦趨擴大,綜合評估,雖

美國基本面穩健料具支撐效果,惟短期市場觀望川普政策走向或促使波動擴大。

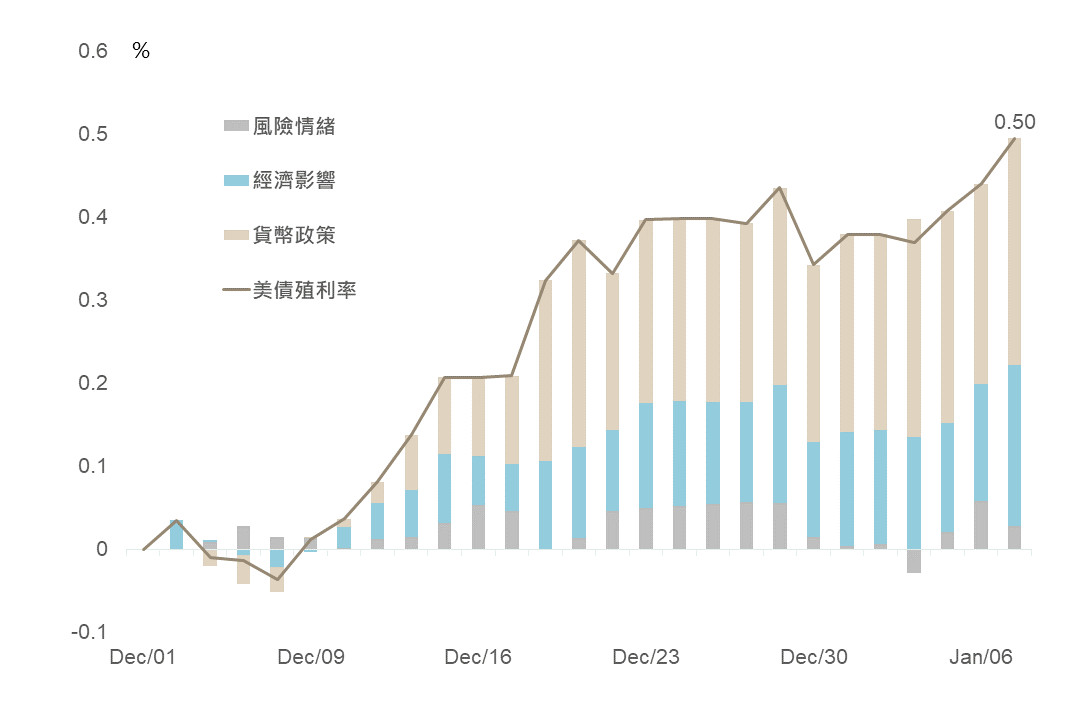

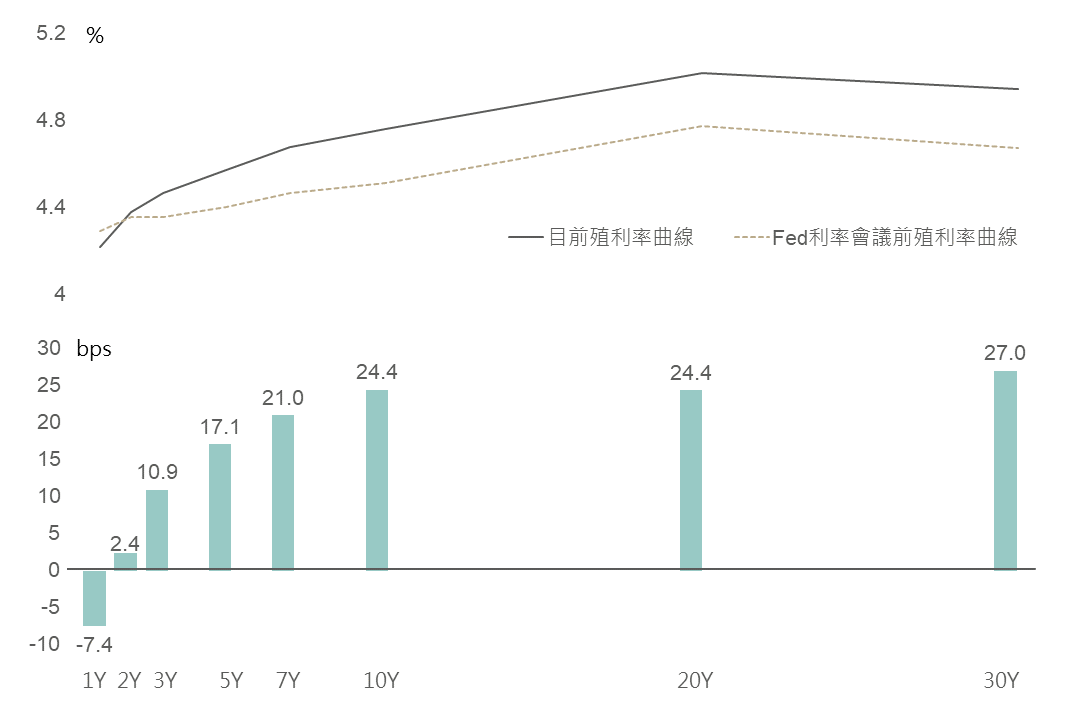

川普政策風險添殖利率波動 債市策略維持以中短債為主

依彭博模型分析12月以來美10年期公債殖利率攀升50bps,主要反映Fed鷹派貨幣政策與美國經濟數據強韌所帶動,然觀察彭博對美國通膨與經濟即時預估,目前Q1經濟增長預估2.1%、通膨增長幅度預估2.8%,皆未如2023年美債殖利率升破5%時強勁,且相較市場估僅降息1.5碼,目前玉山

預期Fed年內仍存2碼降息空間,評估美債殖利率上行空間逐步限縮,惟後續川普上任之政策風險或將延續美債波動。

▲ 美國十年債殖利率驅動因素

Source:Bloomberg (2025/01/09),玉山整理

債市方面,受近期殖利率曲線趨陡,長債殖利率上行幅度加大,而目前債市以中短債布局策略有效避開殖利率上行風險,

考量短期波動風險仍大建議維持目前策略,但隨10年債殖利率已接近4.8%,且上行空間逐步受限,可於

川普上任政策清晰時,以長期角度逢高鎖住債券高殖利率優勢。

▲ 美債殖利率曲線變化

Source:Bloomberg (2025/01/10),玉山整理

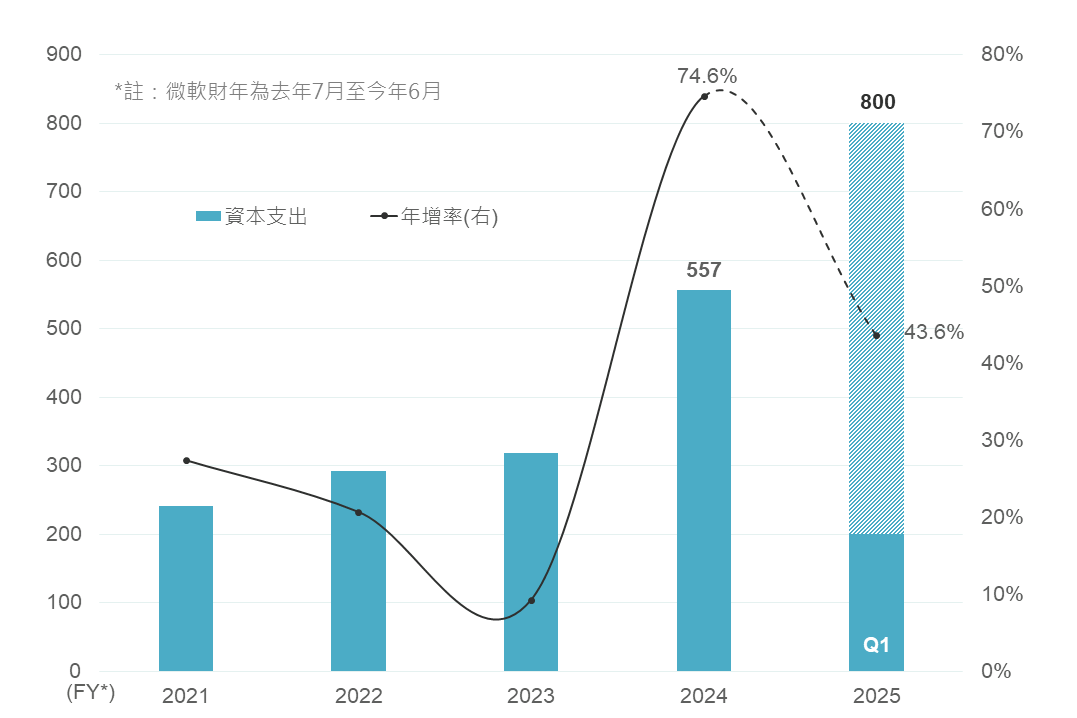

微軟擴大投資數據中心 財務指標支持資本支出擴張

近期微軟執行長表示計畫於

本財年擴大資本支出達800億美元用於打造AI數據中心,來支援AI運算需求(訓練、部屬AI及雲端應用程式),其中數據中心之建設將主要用於購買高性能晶片,包含輝達及戴爾等企業產品;而先前2024年在擴大資本支出時,市場由於擔憂AI變現能力使得股票市場有所回調,然

本次微軟有別以往較保守之資本支出展望言論顯示出AI強勁需求,市場正面反應下也證明AI投資的正向效果。

▲ 微軟資本支出(億美元)及年增率預估

Source:Bloomberg (2025/01/08),玉山整理

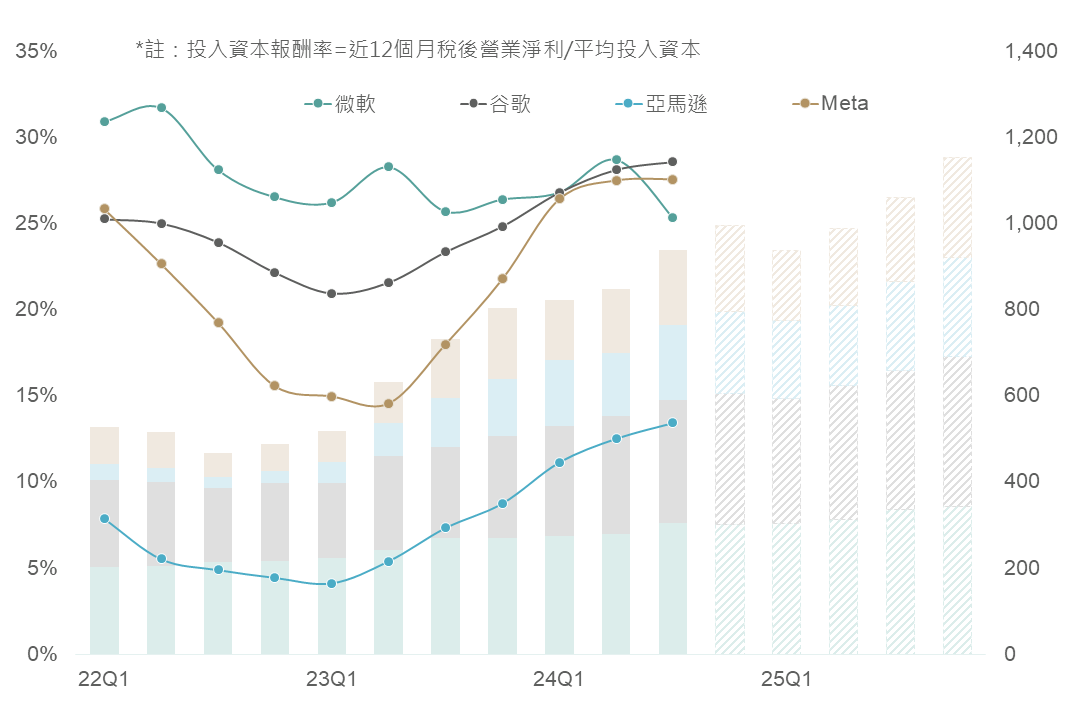

先前所增加之資本支出將逐步面臨折舊認列,根據彭博綜合分析師預估2025將顯著攀升,然進一步觀察4大雲端服務商投入資本報酬率(ROIC)除維持健康趨勢外,在稅前息前淨利預估將穩定增長下,故

評估折舊費用對淨利影響效果有限,並整體獲利仍可支持資本支出。

▲ 4大CSP廠投入資本報酬率及EBIT(億美元)

Source:Bloomberg (2025/01/07),玉山整理

輝達CES三大亮點助科技多元發展 新顯卡加速PC市場復甦

此外,彙整輝達上週於CES展中的發表三大重點: (1)RTX50系列新顯卡;(2)物理AI開源模型 Cosmos;(3)車用及機器人之通用晶片Jetson Thor。

顯卡方面,RTX50系列全面採用Blackwell架構,使顯卡效能顯著提升,價格方面僅最高階之5090顯卡因效能大幅提升且記憶體容量增加使價格提高,中階顯卡(5080、5070Ti)皆較上一代降價,評估價格將具有吸引力,故

性價比佳之下市場正面看待電競PC之換機潮。

▲ 輝達RTX50及40系列顯卡比較

Source:Nvidia (2025/01/08),玉山整理

展望整體PC市場,雖H1為傳統淡季,惟全年PC出貨量料將呈現復甦(2025:+5%;2024:0%);此外,觀察顯卡2024年之出貨量已率先反彈,疊加今年全球預計將有高達45款3A大作遊戲推出,展望

在輝達新顯卡高CP值帶動電競PC出貨成長下,PC市場有望加速復甦。

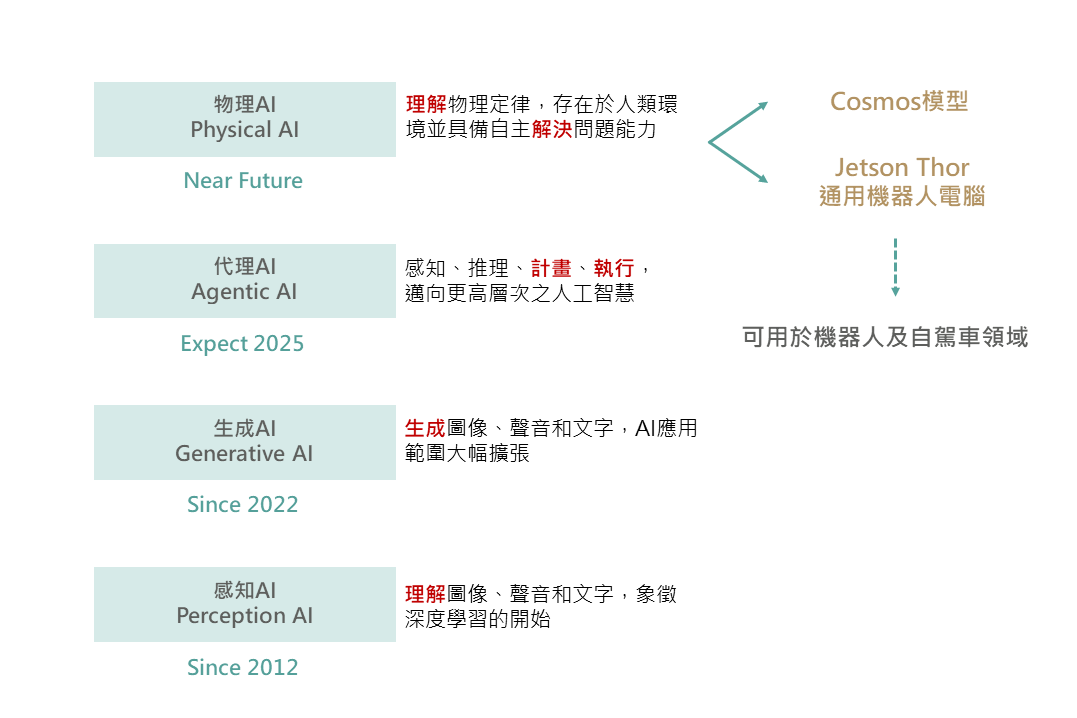

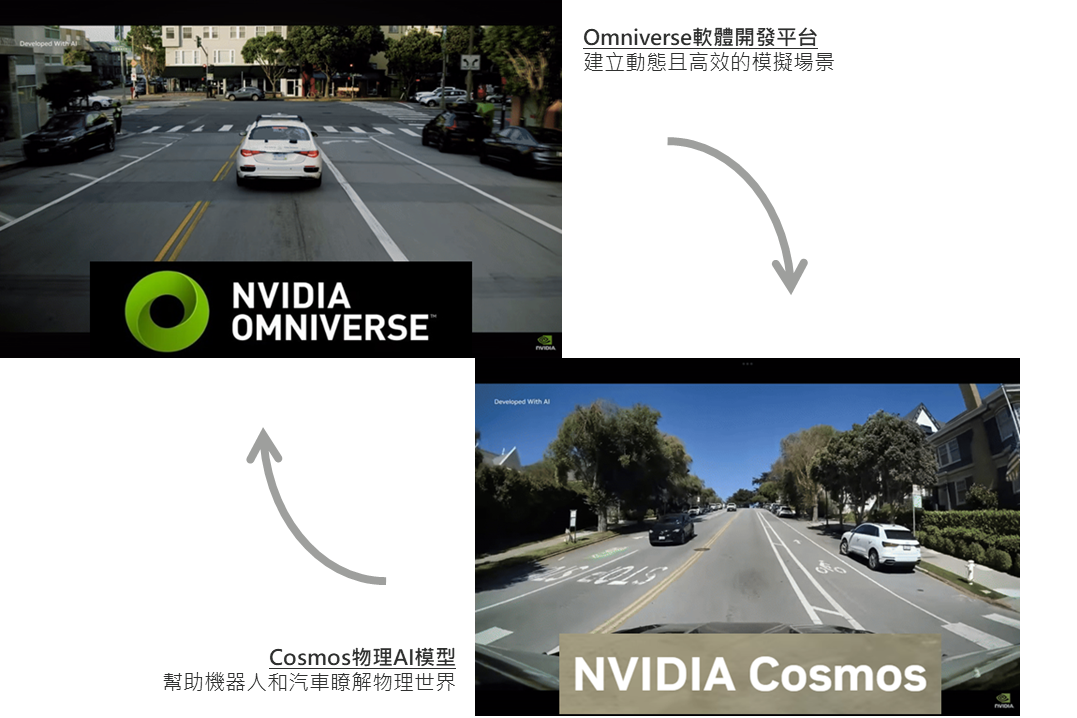

輝達建立物理AI研發平台 加速機器人及自駕車發展

輝達執行長黃仁勳表示,自生成式AI問世以來,AI領域加速發展,預估2025年將由生成式AI邁向更智慧之代理AI,而輝達更致力於發展

物理AI,教導AI理解物理定律,並具備自主解決問題之能力,故推出Nvidia Cosmos物理AI開源模型及Jetson Thor通用電腦,以加速發展AI於機器人及自駕車領域。

▲ 輝達預估之AI發展進程

Source:Nvidia (2025/01/08),玉山整理

其中以自駕車為例,若以目前現有之自駕計程車單趟成本作為估算,除車身將占其一半以上成本外,目前運算系統成本約占12%,而在未來自駕模型及相關晶片越趨複雜及成熟之下,

運算系統將為各大科技廠亟欲跨入之領域,評估其高成長性將為相關科技產業帶來未來營收成長動能。

▲ 輝達Omniverse平台及Cosmos模型運作範例

Source:Nvidia (2025/01/08),玉山整理

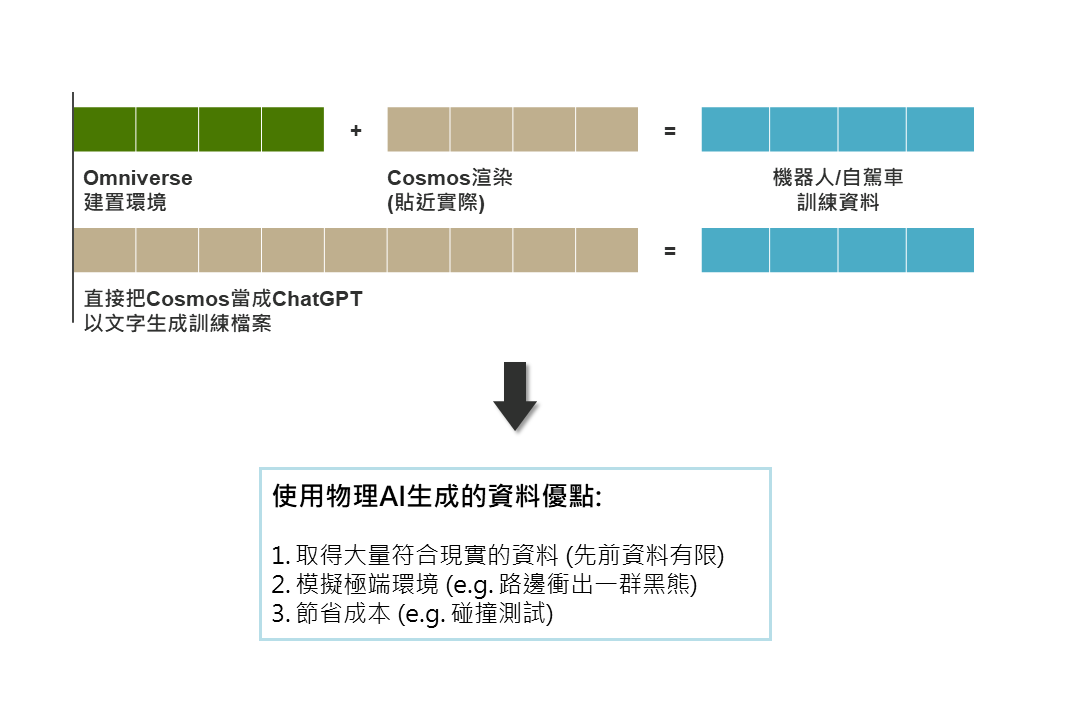

▲ 取得機器人以及自駕車訓練時所需要的模擬資料

Source:Nvidia (2025/01/08),玉山整理

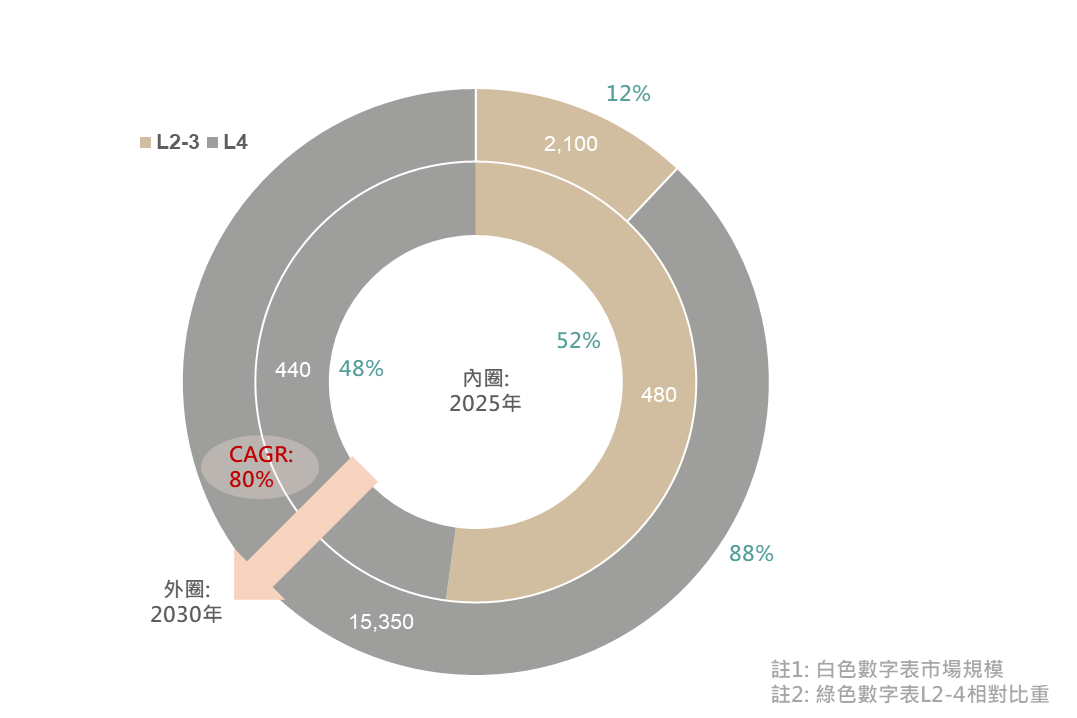

根據大摩之預估,由於監管框架逐步完整以及AI推動之技術加速發展下,

自駕市場規模將快速成長,2025年至2030年年複合成長率將達到80%。

▲ 全球自動駕駛市場規模(億美元)

Source:Morgan Stanley, CIC (2024/11/19),玉山整理

綜合本次CES展趨勢,2025年AI將逐步步向終端(如機器人、自駕車),料AI多元發展將帶動多元商機,故維持科技長多展望。

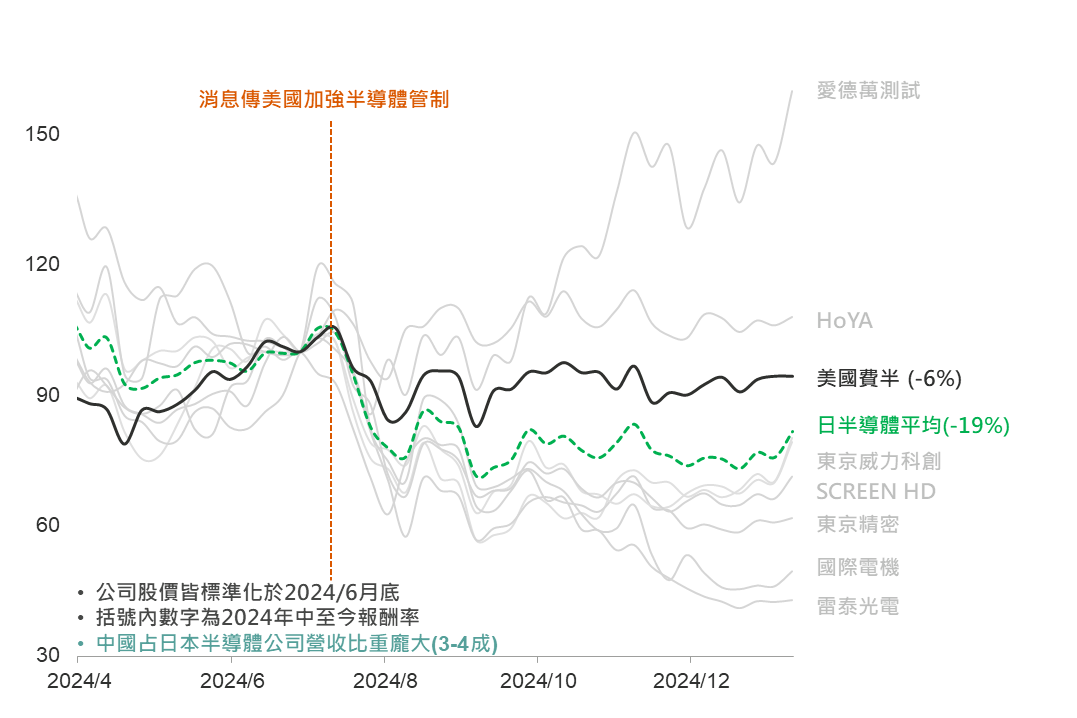

對中出口限制壓抑日本半導體股 惟評估日股或具補漲動能

日本方面,自2024/7以來陸續傳出美國可能收緊半導體設備出口至中國的限制,使日本半導體類股表現多數落後於美國,不過12月美國將日本排除於禁令外,緩解此方面疑慮,評估

股價已大幅反應的日本半導體廠,料受惠AI持續發展或推動其補漲動能。主要權值股中,如東京威力科創表示受惠HBM的測試設備需求強勁,AI貢獻其營收將逐漸成長(至下一財年成長至1兆日圓);另外高階AI晶片測試強勁亦有利愛德萬測試表現。

▲ 日本半導體公司及美國費半指數2024年以來走勢

Source:Bloomberg (2025/01/10),玉山整理

綜上,儘管1/20美國新政府上任後科技禁令是否再升級未知,然評估基本面仍有望支持長期

日本科技股回升動能;且受惠於日本薪資、內需消費改善,疊加

日銀仍維持寬鬆貨幣政策立場下,對日股長期維持相對正向看法。

未來展望

展望未來,輝達在CES 2025發表三大重點-新顯卡(PC)、機器人LLM模型(Cosmos)及運算平台、車用/機器人通用晶片(Thor),預示除了AI伺服器之外,2025年AI將逐步步向終端並展開多元發展趨勢,料有利科技長多格局,進而挹注美股長期動能。惟川普即將於1/20上任,近期市場關注其政策不確定性,同時市場正消化Fed或縮減降息空間之預期,或使金融市場短期呈現震盪走勢。基於長多考量,建議仍可持續布局科技、美股為主之展望正向標的;債券方面,不排除短期美債殖利率仍存高檔震盪可能,故宜先以利率敏感度較低之中短期債券作為優先選項。