重點摘要

1. 非農數據回升惟不及預期 料Fed將降息助其軟著陸

2. 製造業收縮不利信心 惟服務業穩健料經濟仍具韌性

3. 日圓升值風險提高 短期或抑制企業獲利上行動能

4. 蘋果發表會前後表現平淡 然年末消費旺季表現可期

5. 旺季尾聲料需求走緩 下調能源類股展望至中立

6. 美非投違約率相對可控 降息趨勢確立可續布局債市

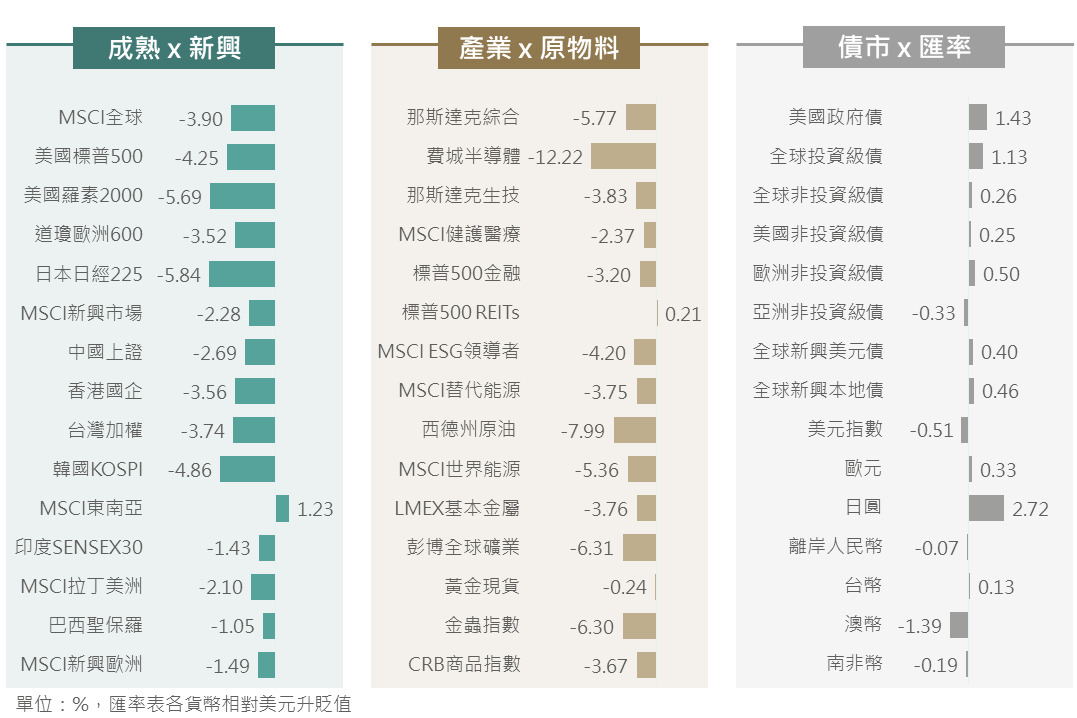

市場回顧

上週美國公布的8月ISM製造業指數連續第5個月萎縮,8月非農就業報告失業率回降但就業新增數低於市場預期,均持續引發市場對經濟步向衰退的擔憂;與此同時,AI巨頭成長動能漸趨正常化,短期市場重新對標AI產業估值亦為先前漲多的科技股帶來震盪,均促使美股引領全球股市走跌。相對而言,經濟衰退擔憂強化Fed降息期待並促使美債殖利率走低,高評級為主之債券指數因而普遍收高。

▲ 上週市場回顧

資料來源:Bloomberg (2024/09/06),玉山整理

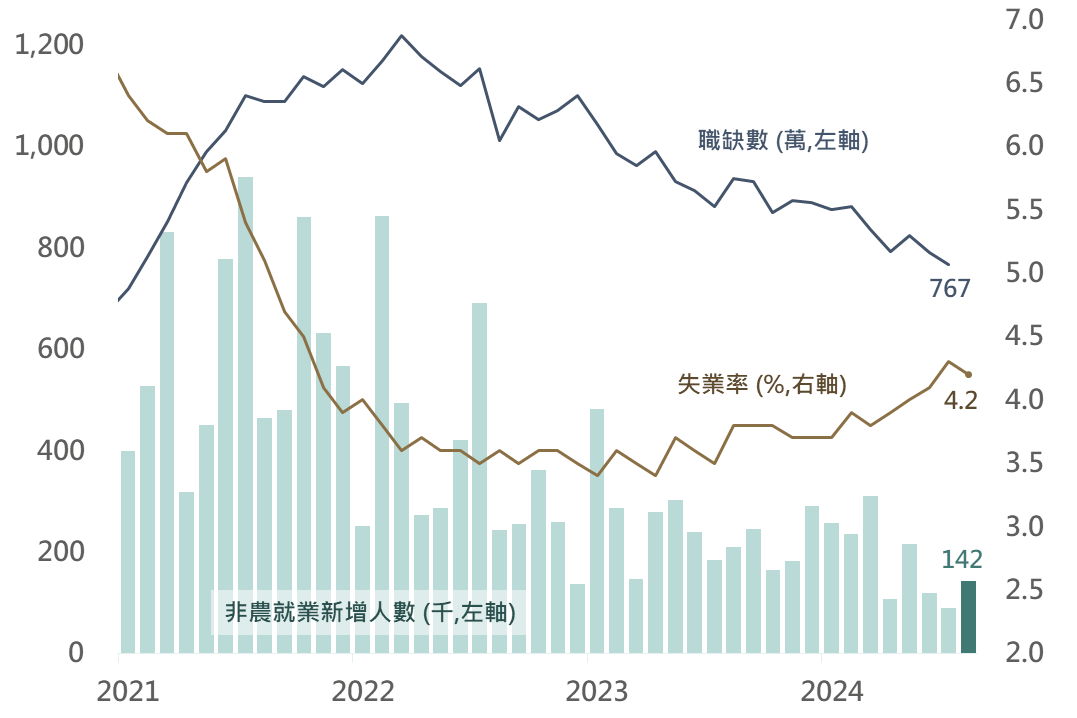

非農數據回升惟不及預期 料Fed將降息助其軟著陸

據美國勞工統計局(BLS)公布之最新數據,8月失業率自4.3%降至4.2%,且非農就業新增人數自7月的8.9萬回升至14.2萬,惟仍低於市場預期的16.5萬人,加上7月新增人數遭下修(原11.4萬),皆促使市場擔憂情緒再起。然若觀察失業人口之組成,7月大幅增加之臨時性失業已於8月明顯回降,非臨時性或永久性失業亦未有惡化;評估

就業市場雖呈現放緩,惟步入衰退之機率仍低,美國經濟軟著陸仍是基本情境。

▲ 美國非農就業新增人數與勞動市場相關數據

資料來源:US BLS (2024/09/06),玉山整理

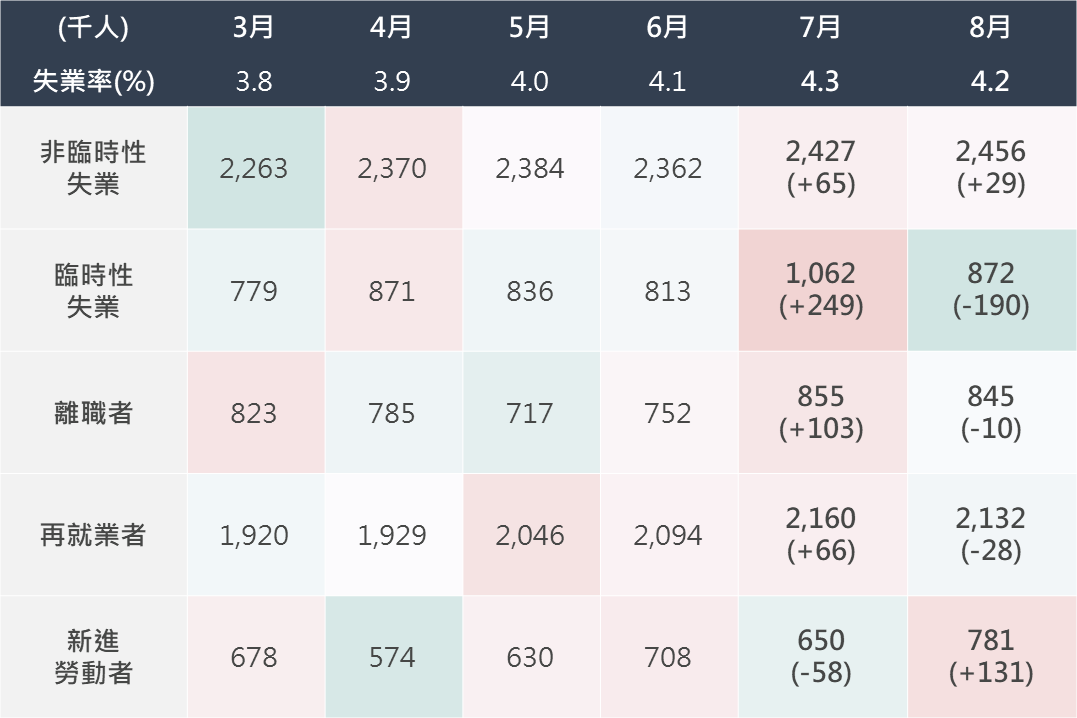

▲ 美國失業率及失業人口之分項組成原因

資料來源:US BLS (2024/09/06),玉山整理

在美國通膨狀況改善,而就業市場趨於放緩之情況下,觀察近期Fed官員對貨幣政策之談話基調亦轉向鴿派,包含紐約Fed總裁威廉斯及理事華勒等官員皆對降息持開放立場。預期隨Fed於9月展開降息,貨幣政策之限制性亦將逐步放寬,正面看待美國經濟於年底具回升機會。

▲ Fed官員近期之談話摘要

資料來源:Bloomberg (2024/09/06)

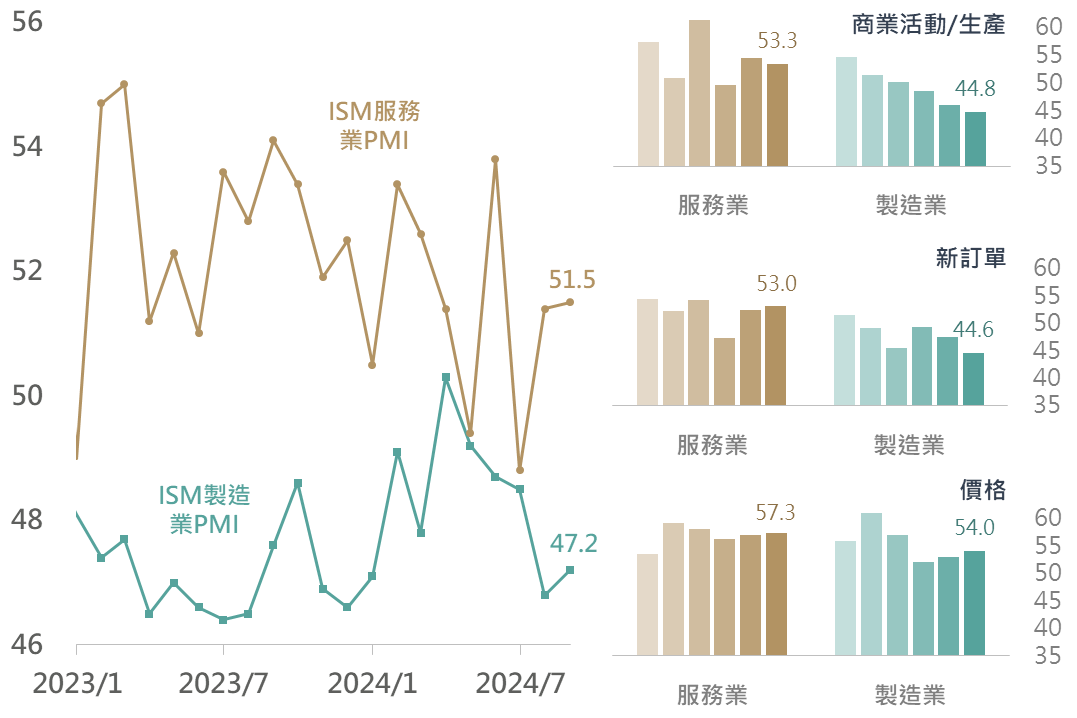

製造業收縮不利信心 惟服務業穩健料經濟仍具韌性

美國公布8月ISM製造業PMI自前月的46.8回升至47.2,略低於市場預期的47.5,惟近期市場對美國景氣狀況之擔憂仍存,經濟數據疲弱不利交投信心,亦促使上週美股震盪修正。據8月ISM製造業調查,企業持續提及Fed料將調降利率水準,且在11月美國總統大選前之政治不確定性仍存,皆導致廠商暫緩投資或保守管理庫存;觀察製造業PMI之生產及新訂單細項持續收縮,料短期經濟放緩亦將壓抑市場表現。

然服務業仍穩健擴張,8月ISM服務業PMI自51.4小幅升至51.5,其細項商業活動及新訂單指數亦分別處於53.3/53.0水準;評估在服務業延續擴張之下,美國經濟體料具備韌性,並預期市場於美國選前仍或有震盪,惟隨Fed啟動降息及選後不確定性消除,市況亦存回升機會。

▲ 美國ISM製造業/服務業PMI及其細項指數之近6個月表現

資料來源:ISM (2024/09/05),玉山整理

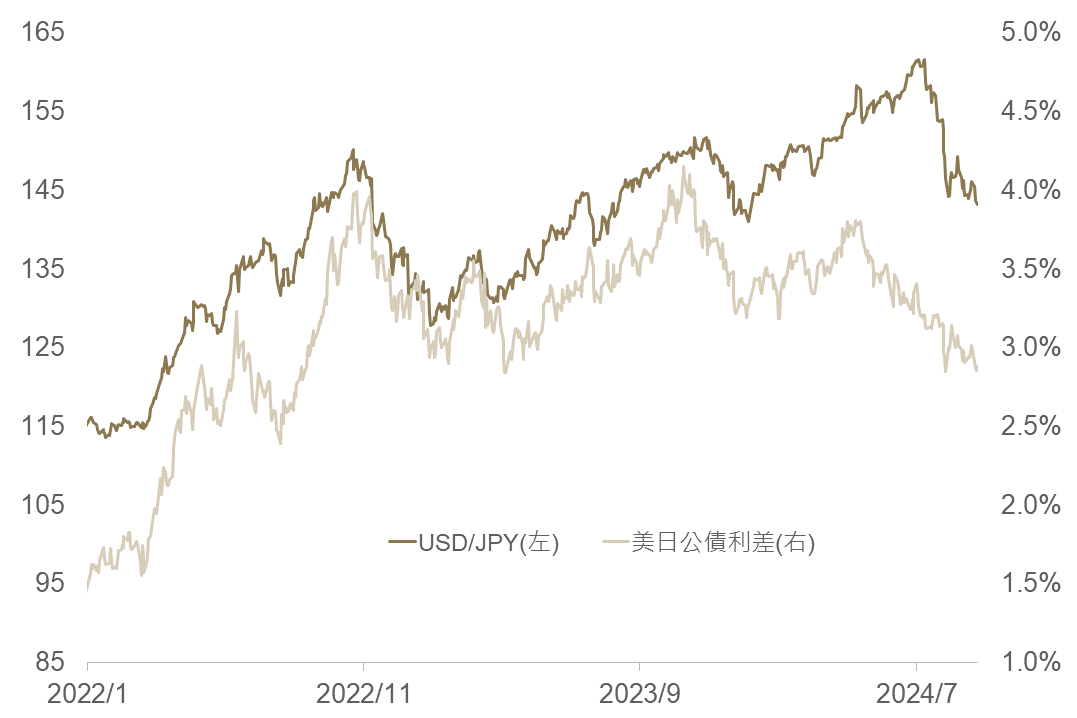

日圓升值風險提高 短期或抑制企業獲利上行動能

在其他成熟市場方面,日本8月製造業PMI指數回升(49.1→49.8),細項生產指數趨穩、新訂單下降幅度減少,且服務業PMI指數亦延續擴張(53.7),顯示日本經濟活動正逐漸復甦,此外日本企業Q2資本支出從前季年增6.8%成長至7.4%,已連13季擴張,顯示內需動能強勁,有望支撐長期日股表現。

惟市場對日圓已轉為淨多頭部位,隨美國經濟衰退擔憂重燃下上週美元、美債殖利率回落,加劇日圓升值壓力,美元兌日圓從週初147竄升至142左右,儘管近期日銀鷹派風險減輕(行長、副行長強調若金融市場不穩定將不會升息),但評估美日利差縮窄,日圓或有進一步走強風險,近期或壓抑部分日本企業獲利上行動能,考量短期日股走勢或偏震盪,故下調評等至中立,料於區間34,000-38,000震盪整理。

▲ 美日利差與日圓走勢

資料來源:Bloomberg (2024/09/07),玉山整理

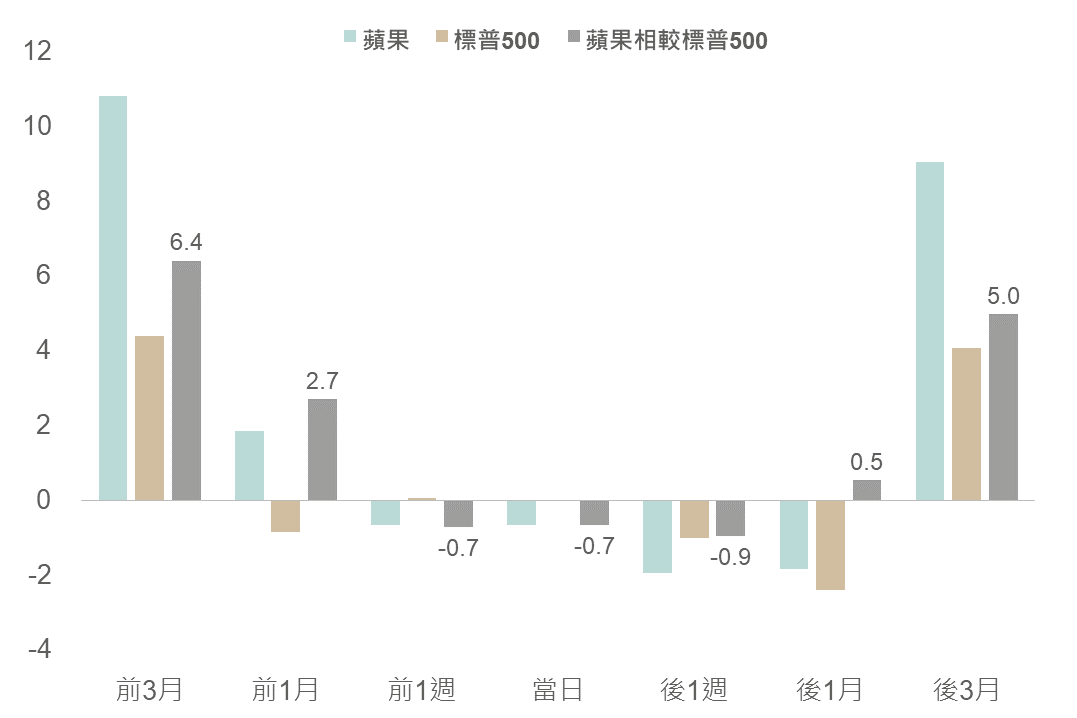

蘋果發表會前後表現平淡 然年末消費旺季表現可期

在產業展望的部分,蘋果即將於本週(9/9)舉行秋季發表會,市場屏息以待最新AI手機是否能夠驚豔市場,以加速AI終端應用並提振消費性電子換機潮。以近五年經驗而言,蘋果發表會前三月,由於供應鏈逐漸釋出新機消息,故已先提振類股走勢,以至於發表會前後一週因利多出盡而表現平淡;惟後三月(約12月)表現則普遍優於大盤,顯見年末消費動能有望帶動股價,疊加蘋果將首次釋出AI功能於新機上,故樂觀看待後續走勢。

▲ 近五年蘋果秋季發表會前後蘋果及大盤走勢

資料來源:Bloomberg (2024/09/04),玉山整理

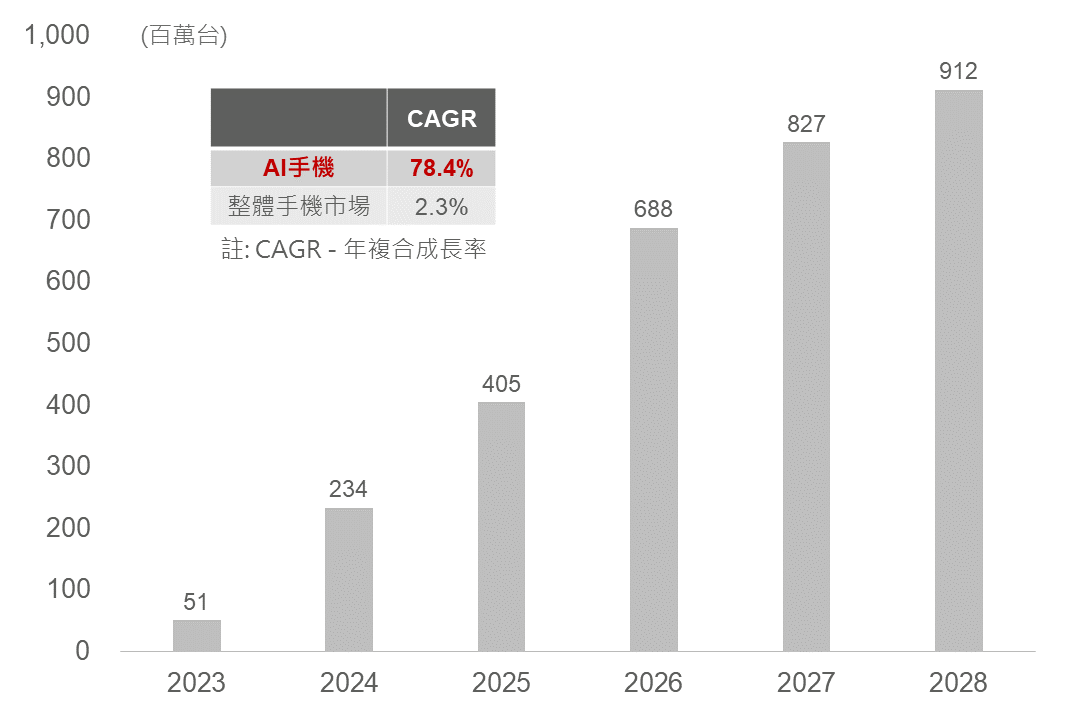

整體而言,近期科技股呈現震盪走低,反映AI類股高基期之下,獲利成長動能放緩趨勢,在市場重新對標其未來估值之際,料將使科技股延續震盪行情;惟展望年底消費性電子旺季,以及AI應用透過終端裝置逐漸擴散之下,仍可期待年末至明年初之換機熱潮及科技股行情。

▲ AI手機出貨量預估

資料來源:IDC (2024/08/29),玉山整理

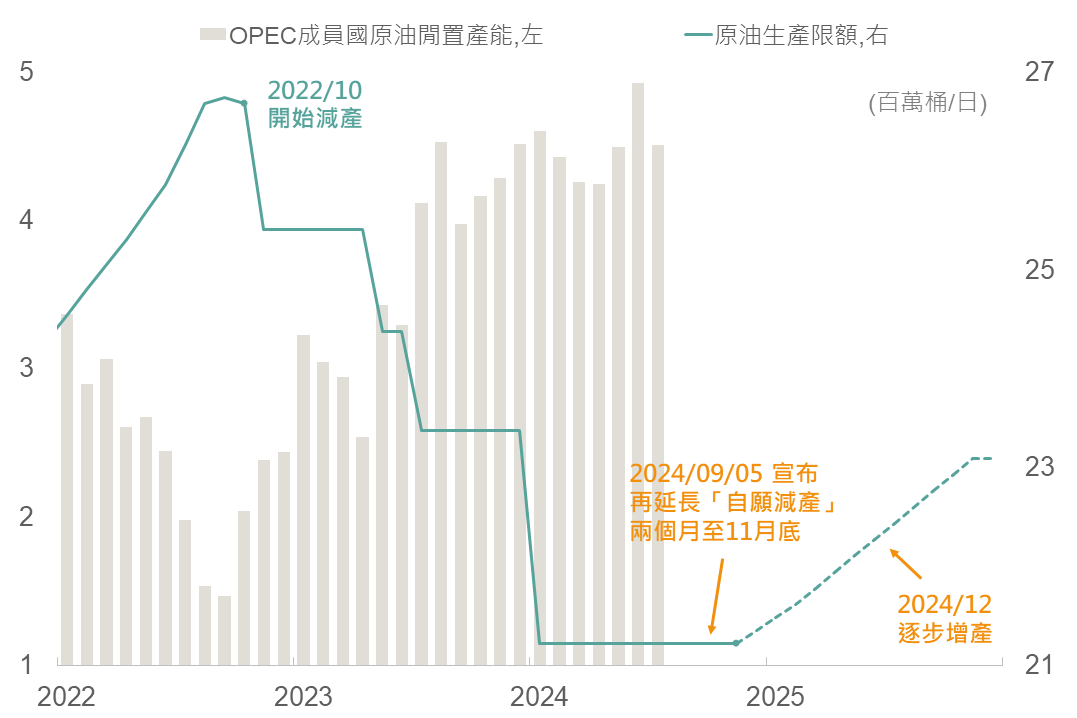

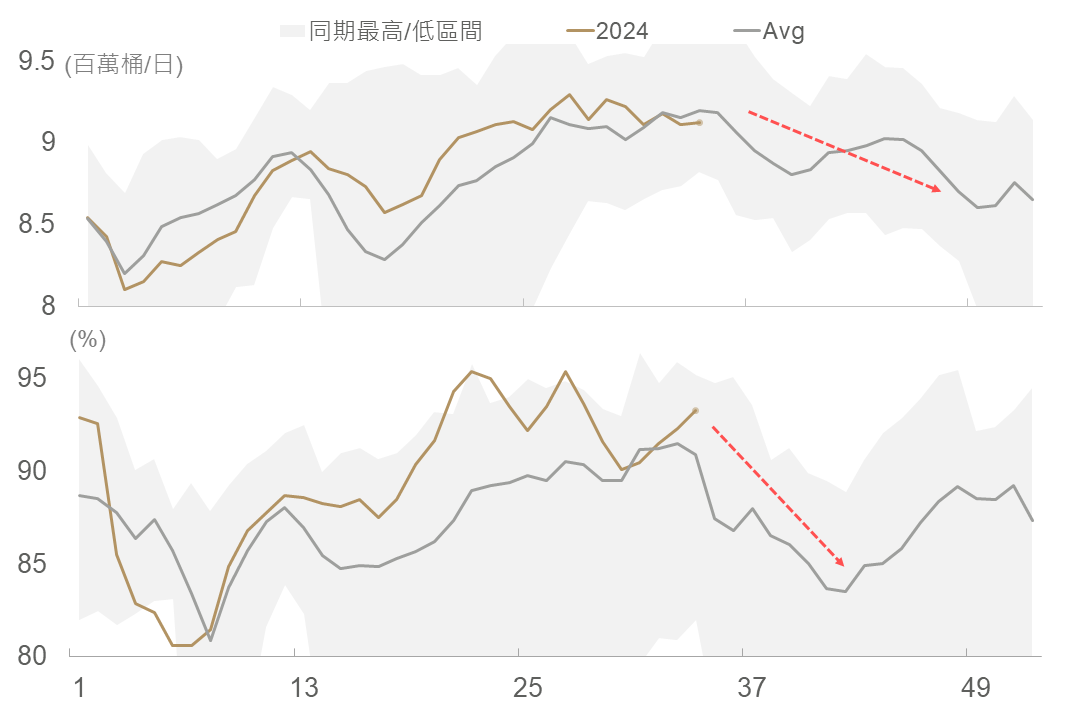

旺季尾聲料需求走緩 下調能源類股展望至中立

能源方面,供給側「OPEC延續減產」以及需求側「暑期出遊旺季」係支撐過去油價與能源類股的兩大基石,然回顧5月底以來西德州油價均處70-80美元價位波動,整體缺乏上行動能,市場對經濟衰退擔憂掩蓋了原油在夏季期間的不俗表現,使得油價過去3個月均無法突破盤整區間。

展望後市,供給側而言,OPEC+於9/5日宣布再延長自願減產至今年11月底,或為短期油價帶來支撐效果。然從市場更為關注的需求面來看,隨暑期旺季的結束,汽油需求回落與煉油廠步入秋季歲修,疊加全球經濟前景仍存不確定性,預計原油需求將呈放緩。

綜上,於油市步入淡季及全球經濟動能趨緩下,能源需求在下一季度的走緩可能壓抑油價與類股表現,故本週下調能源展望至中立。

▲ OPEC會員國產量與生產配額

資料來源:Bloomberg, EIA(2024/09/05),玉山整理

▲ 汽油消費量(上) / 煉油廠產能利用率(下)

資料來源:Bloomberg, EIA (2024/09/04),玉山整理

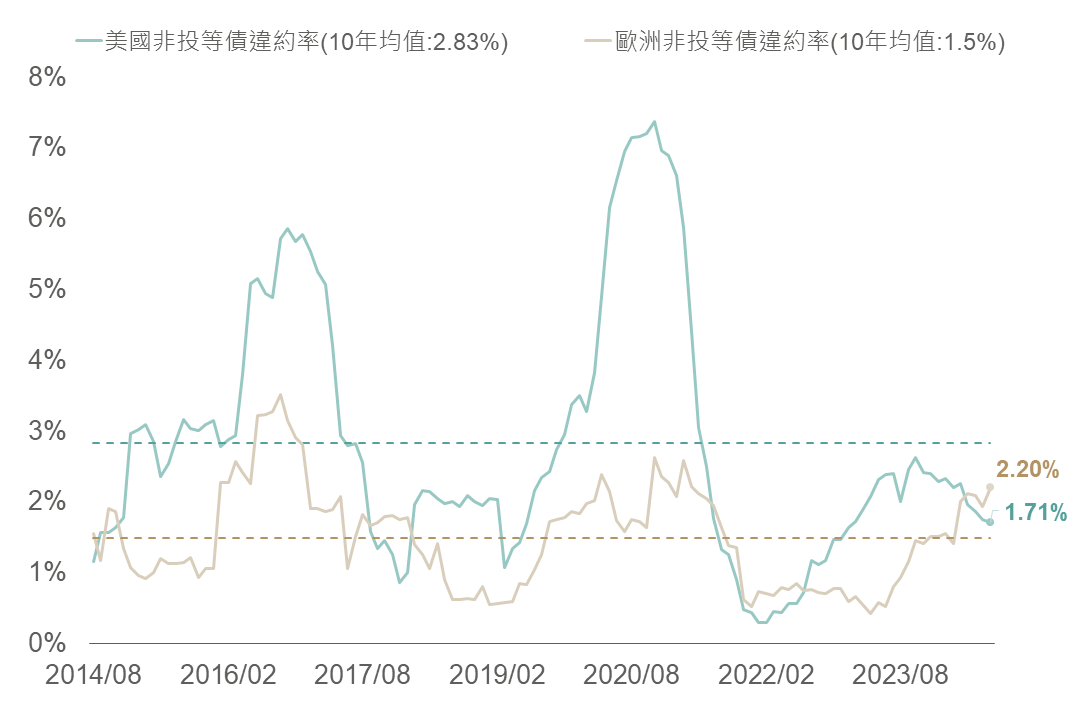

美非投違約率相對可控 降息趨勢確立可續布局債市

最後關於債市展望,觀察8月美非投違約率1.71%,延續下降趨勢且為2023年1月來低位,然歐非投違約率則於8月再度回升至2.2%,創2021年4月以來新高,反映當前全球經濟放緩主要以製造業最為明顯,且中國經濟持續疲弱,兩項因素對歐洲企業影響相對美國企業大,且根據J.P. Morgan預估至年底歐非投違約率將攀升至3%,相較美非投僅小幅攀升至2%,整體歐非投違約攀升風險亦較大,故建議非投債布局可以美非投為主。

隨8月以來美國經濟數據公布好壞紛雜,市場對美國經濟不確定性增加,同時也牽動對Fed年內降息碼數預估與債券殖利率波動,然考量Fed後續啟動降息循環已大致底定,長期美債殖利率有望趨勢型回落下,建議債券可續持有,並於美債殖利率回彈時加碼布局債券部位。

▲ 美歐非投等債歷史違約率走勢

資料來源:BofA (2024/09/04),玉山整理

未來展望

展望未來,Fed進入降息循環前夕,市場對Fed是否能及時降息以避免經濟邁入衰退仍抱持觀望態度,然而觀察美國服務業仍穩健擴張,失業狀況亦未見惡化,評估美國經濟仍具韌性;故待年底美國總統大選不確定性消除、降息效果逐步彰顯,升勢料將再重新主導市況。另一方面,儘管正市場重新調整對AI的樂觀預期,使科技股短期呈現震盪走勢,惟本週將迎來蘋果秋季發表會,機構法人普遍樂觀看待AI手機之換機潮,且AI及科技產業長期正向趨勢仍未改變下,建議宜以中長期角度看待科技產業之發展。債市方面,債信體質良好且Fed貨幣政策基調將轉趨放寬,因此可正面看待包含投資等級債、非投等債及新興債之整體債市,亦可視殖利率回彈時進一步加碼配置。