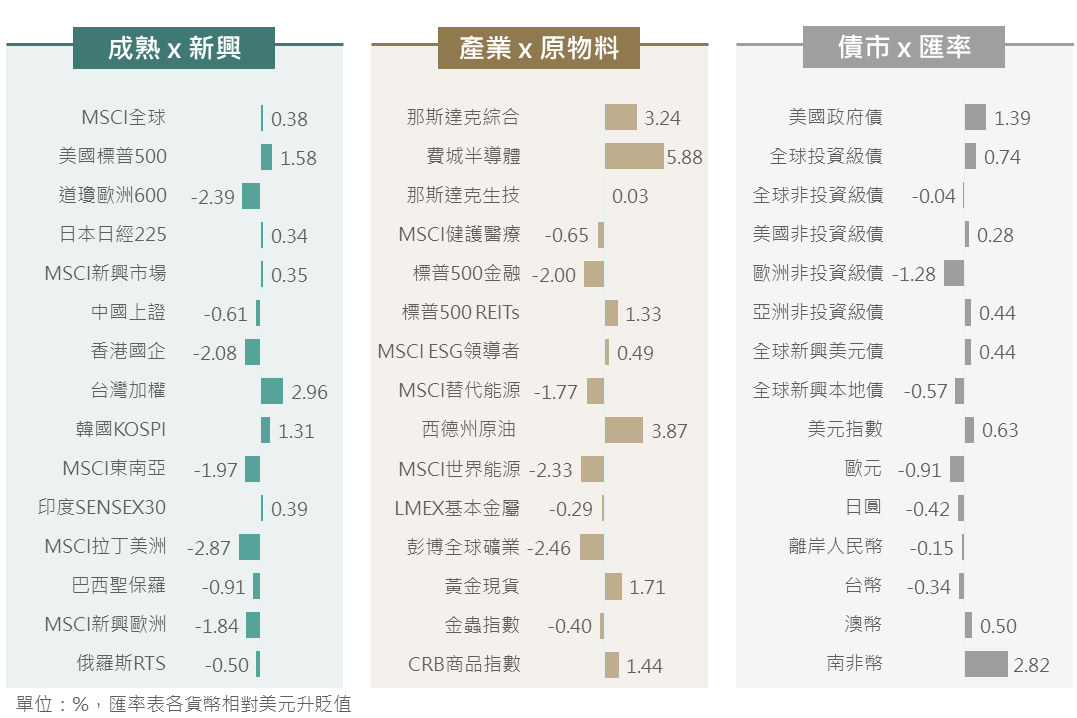

市場回顧

上週在AI浪潮延續及市場正面看待蘋果開發者大會(WWDC)的推波助瀾下,科技類股延續多頭並帶動相關指數漲勢,加上Fed會議後主席鮑威爾並未釋出鷹派立場,致美國為主股市仍偏多表現,而債市亦普遍受惠Fed年內降息更獲確認及美債拍賣需求穩健而收漲。反之,法國極右派勢力上升料添後續政治僵局風險、中國通膨數據偏弱引發消費不振擔憂,及巴西財政風險再度提升則添部分市場利空,並增加歐洲、中國與多數新興市場指數波動。

▲ 上週市場回顧

資料來源:Bloomberg (2024/06/14),玉山整理

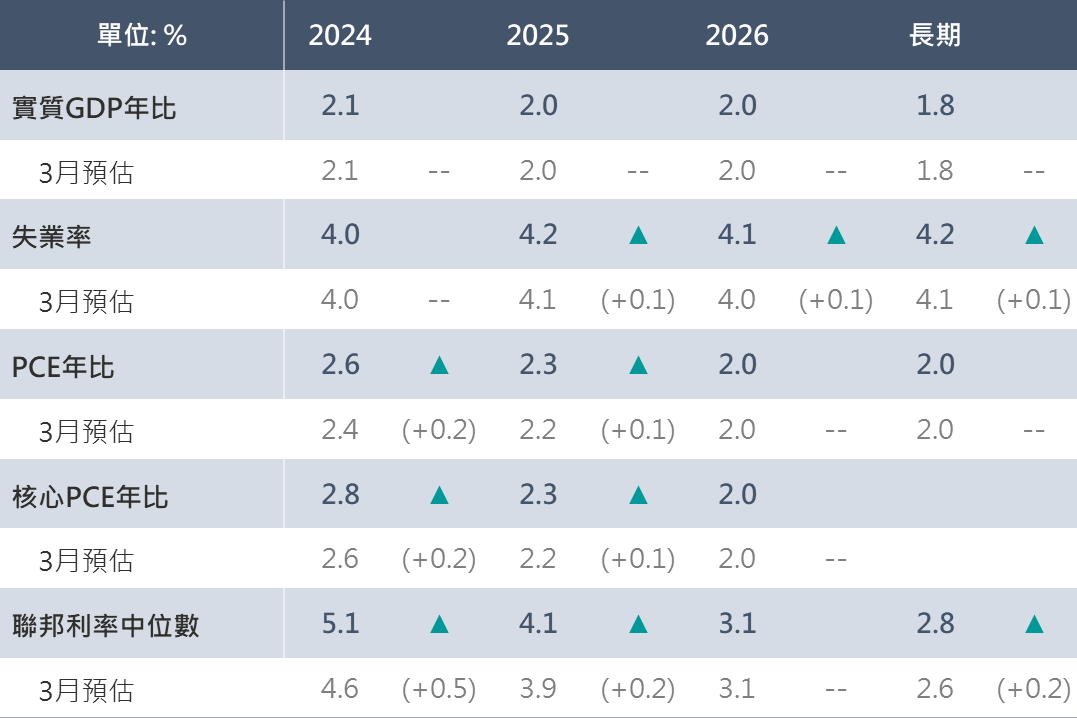

美國經濟穩定擴張 Fed上修點陣圖並未驚退市場

Fed於6/12會議決議維持政策利率於5.25-5.50%不變;此外,Fed維持2024-2026年的GDP年比預估不變,並小幅上修明/後年失業率預估,反映美國經濟仍穩定擴張且緊俏的勞動市場料將持續趨於平衡。儘管Fed上修今/明年PCE預估,反映其謹慎看待短期通膨潛在之僵固性,然

Fed主席鮑威爾表示對通膨之預估是採取了略為保守的看法,且其提到近幾個月的通膨數據已取得了進一步的溫和進展。

▲ Fed對美國總體經濟之預估及其上下修變動

資料來源:Fed (2024/06/12),玉山整理

觀察最新的利率點陣圖,雖Fed官員對今/明年之利率預估有明顯的上修共識,今年內之降息碼數預估由3月的3碼下修至1碼,惟在19位官員當中有高達8位仍預估今年將有2碼之降息空間,故評估年內降息1-2碼之展望並未改變。(截至6/13,市場預期年內降息2碼機率逾6成)

▲ Fed政策利率點陣圖

資料來源:Fed (2024/06/12),玉山整理

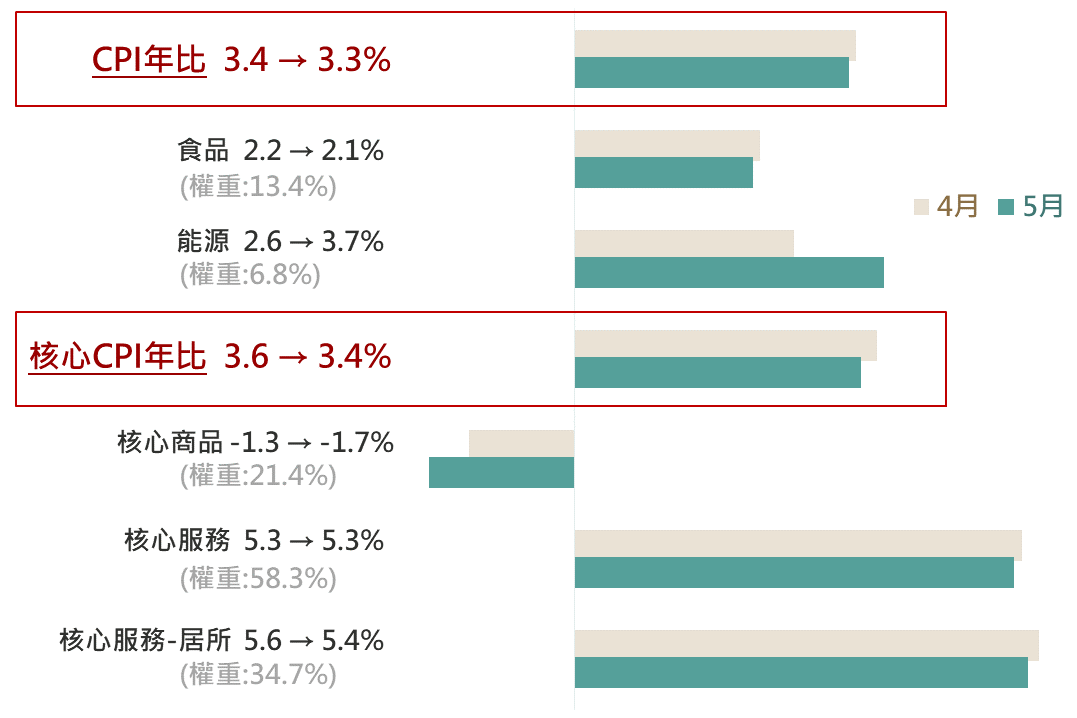

通膨及勞動市場皆有望降溫 料可正面看待後市發展

觀察美國公布之5月CPI數據,CPI/核心CPI年比分別自前月的3.4%/3.6%降至3.3%/3.4%,且低於市場預期的3.4%/3.5%。其中,核心CPI年比數據延續下降趨勢且為2021/5以來新低;而市場關注之核心服務-居所項目(權重34.7%)年比雖仍高達5.4%,惟亦較前月5.6%放緩。整體而言,近月美國物價相關數據呈現趨緩,並提振市場對後市通膨獲控之信心,評估在此情況下亦有利市場偏多之格局延續。

此外,上週美國初領失業救濟金人數自22.9萬升至24.2萬人,明顯高於預期的22.5萬人;評估緊俏之勞動市場將續趨平衡,而據Fed主席鮑威爾表示,若看到勞動市場意外疲軟,則Fed將採取行動。綜上,

在通膨及貨幣政策展望穩定之情況下,可續正面看待整體市場發展。

▲ 近兩個月美國CPI及各細項年比(%)

資料來源:Bloomberg (2024/06/12),玉山整理

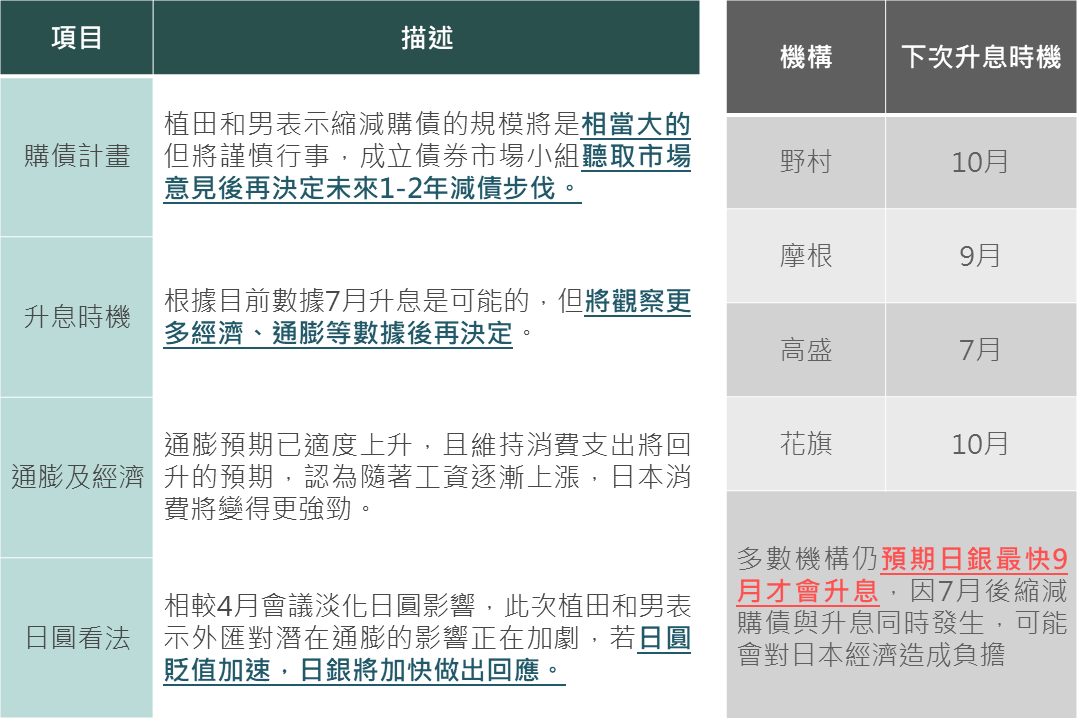

BOJ延後減債時程 惟會後行長放鷹日圓貶勢收斂

日銀6月會議維持政策利率0-0.1%不變,宣布將待下次會議(7月)再決定未來縮減購債規模,比市場預期鴿派(原預期6月公布減債計畫、7月啟動升息),故會議發布後日圓隨即走貶;惟會後記者會上行長植田和男提及未來減債規模將是相當大的,但具體規模將參考市場意見後決定,且減債與升息可同時發生,根據目前數據

不排除7月升息可能,記者會上偏鷹言論促日圓貶勢收斂,且表示更加關注匯率波動影響。

目前基本情境仍預估日銀最快9月才會升息,否則大幅縮減購債及升息同時發生或不利經濟,惟日銀更關注匯率問題料後續日圓再劇貶、侵蝕經濟的壓力有望緩解,日股回歸基本面下隨下半年企業獲利有望調升、且春鬪加薪漸傳導至消費面下,料日股整理後有望呈回升格局。

▲ 日銀會議及會後記者會重點整理

資料來源:Bloomberg (2024/06/14),玉山整理

法國大選增添市場擾動 歐盟整體向「右」轉

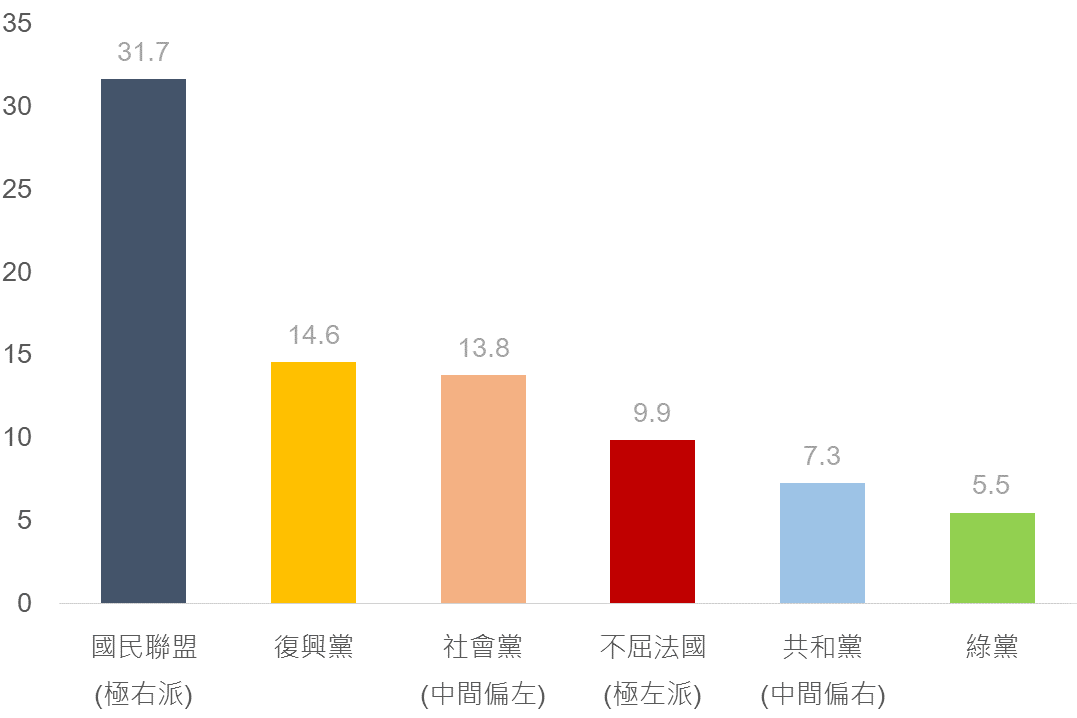

五年一次的歐洲議會選舉結果出爐,其中法國所屬席次中,極右派的國民聯盟大幅領先總統馬克宏的復興黨(31.7% vs 14.6%),面對歐洲選舉落敗,馬克宏意外解散法國國會,宣布將於6/30及7/7提前進行法國國會下議院改選,期盼能如2017年經驗,成功吸引中左派及中右派的選民,聯合中間黨派取得國會多數,以壓制正在興起的極右派勢力。

然近年馬克宏聲勢已逐漸下滑,根據第一輪民調顯示,國民聯盟取得國會多數機率較高,並由該黨領袖擔任總理,儘管因法國兩輪選舉制,市場較擔憂之極右派於國會取得絕對多數席次而推行激進政策(擴大財政赤字、反歐盟)之機率較小,不過評估極右派或其他黨派獲得相對多數情境下,需依賴國會中其他政黨的支持來通過法案,亦或

面臨政策僵局之風險,對法國經濟發展增添不確定性。

▲ 歐洲議會中法國席次各黨得票率

資料來源:Goldman Sachs (2024/06/10),玉山整理

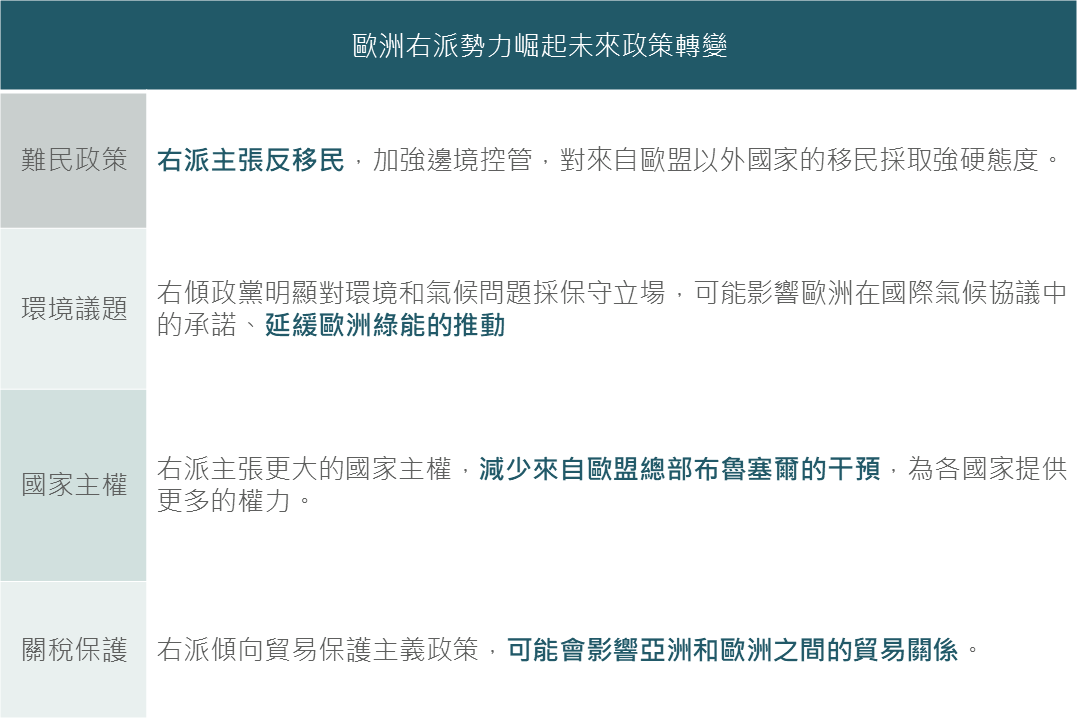

此外除了法國,此次歐洲議會選舉中德國、義大利等國極右派勢力亦攀升(極右派於義大利躍居最大黨、德國躍居第2),歐洲整體向「右」轉反映了近幾年因高通膨、俄烏戰爭之難民潮等造成歐洲失業率大增,對現任執政不滿使右派勢力逐漸抬頭,儘管目前歐洲人民黨(中間偏右)仍為歐洲最大黨,但極右派勢力正在快速崛起,或使未來歐盟政策從關注新能源轉向反移民、貿易保護之長期政策轉變隱憂。

▲ 歐洲極右派主張

資料來源:Bloomberg (2024/06/12),玉山整理

蘋果WWDC再添AI動能 漲多修正可站在買方思考

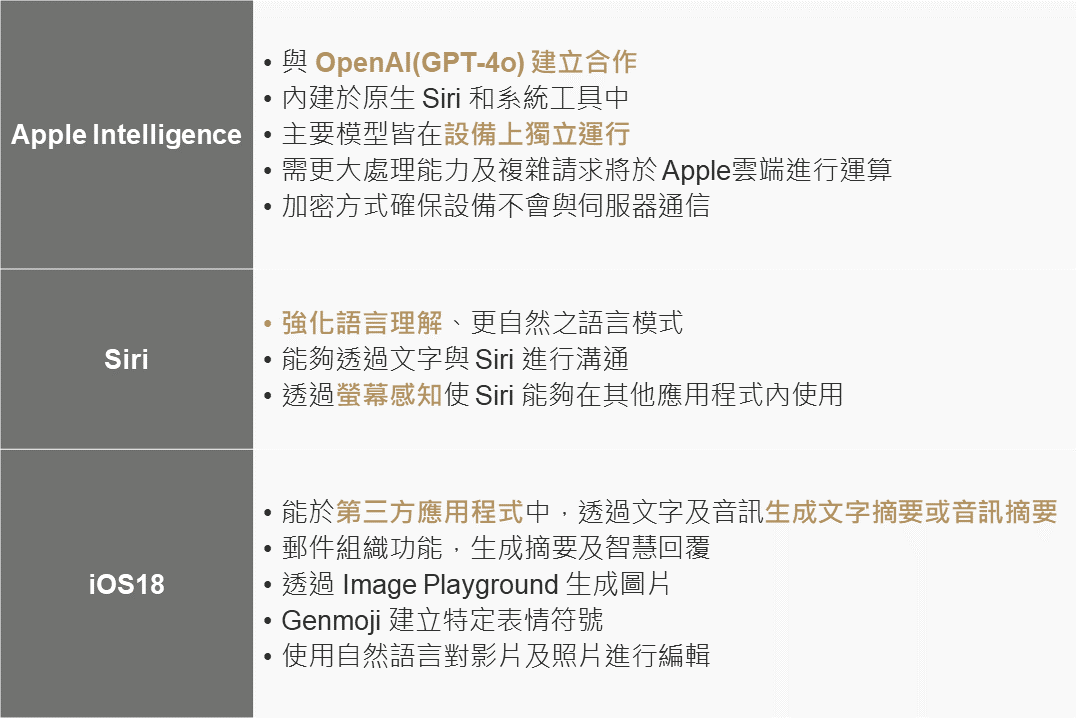

蘋果於6/10舉行WWDC全球開發者大會,正式公布關於AI之布局,將「蘋果智慧」(Apple Intelligence)整合到Siri等App之中,並宣布與OpenAI結盟,其模型將在裝置端上運行,以保障使用者隱私安全。觀察投銀對於此次WWDC大會評論普遍樂觀看待,除了認為AI功能將有助蘋果換機動能,更為AI貢獻企業營收提供良好典範,料未來AI應用層面將更加廣泛,並增添企業對於AI投資之信心。

整體而言,近期從Computex至WWDC,AI題材蓬勃發展,使得市場對於AI軟硬體展望有更加樂觀之趨勢,促科技股投資氛圍持續高漲;雖短期指數漲多或有乖離修正之風險,不過

長期AI基本面無虞且應用持續擴散之下,若遭逢回檔建議可站在買方角度長期布局。

▲ Apple WWDC AI軟體相關功能

資料來源:Apple (2024/06/10),玉山整理

未來展望

展望未來,AI浪潮及蘋果WWDC大會等正面題材下,有助科技股延續漲勢,且隨各大廠積極推出AI應用,基本面可望支撐科技維持長多格局;與此同時,近期數據顯示美國通膨呈現降溫跡象,Fed延續偏鴿基調機率提升,料將支撐全球股、債市正面發展。儘管短期美國為主之全球股市因漲多存在震盪修正風險,惟在經濟與貨幣政策層面趨向正面發展下,可逢回分批布局展望正向標的;債券配置方面,則隨近期通膨趨緩,評估美債殖利率上行空間有限,建議布局可以投資等級與非投資等級公司債為主,並等待長期美債殖利率回落帶來之潛在資本利得空間。