二O二四年即將進入尾聲,距離全球股市收關僅剩不到一個月,今年的投資市場可謂亮點頻現;上半年AI浪潮引領市場,下半年聯準會啟動降息使市場信心得到進一步鞏固。揮別二O二四年,二O二五年將在川普紅潮來臨下揭開序幕。

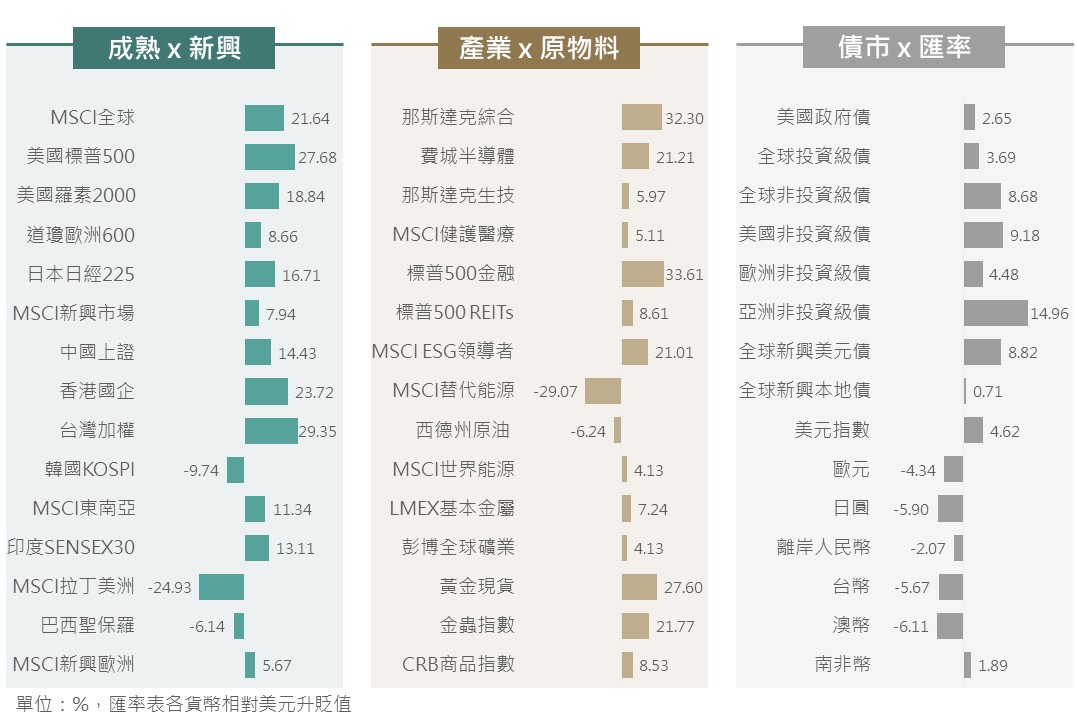

▲ 2024年至今市場回顧

Source:Bloomberg (2024/12/06),玉山整理

「未來是美國的黃金時代」川普在橫掃七大搖擺州後發表了勝選感言。以勝利者的姿態捲土重來,川普的當選無疑將成為左右二O二五年金融市場的最重要變數。

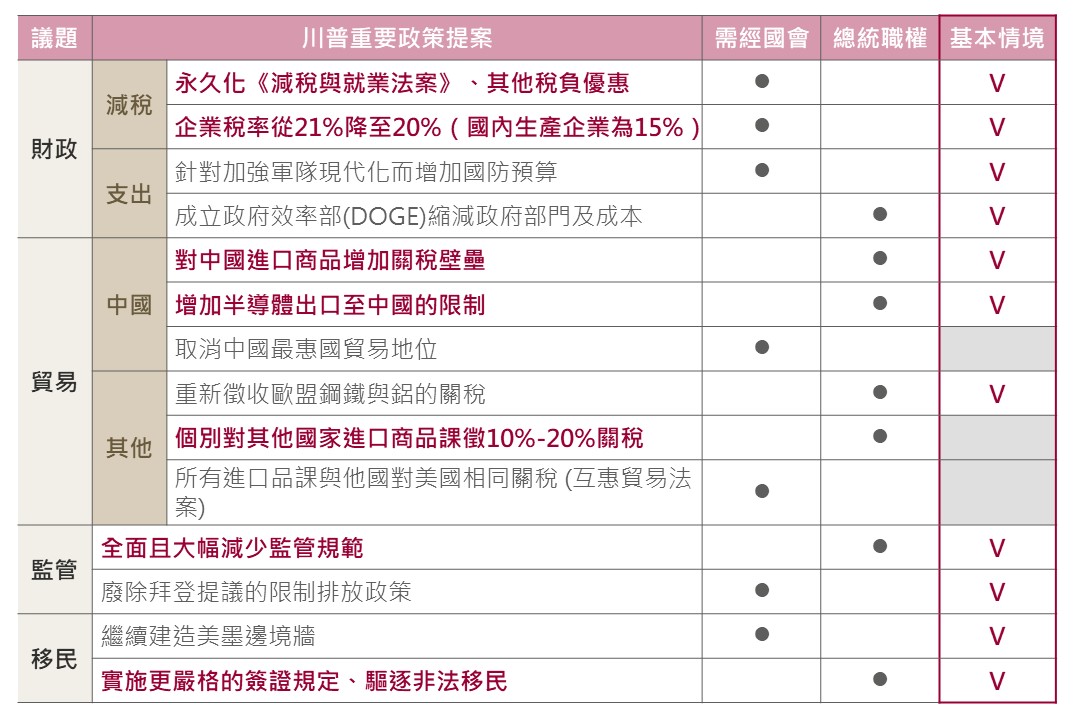

為實現「美國優先」政策,川普的核心手段包括降低個人與企業稅負、驅逐非法移民、提高各國關稅,透過這些方式以重振美國製造業、保障美國公民的就業機會;正如川普的競選口號「MAGA」(讓美國再次偉大),料將重塑美國經濟格局。

▲ 川普重要政策提案及實施基本情境

Source:玉山投資研究中心整理 (2024/11/24)

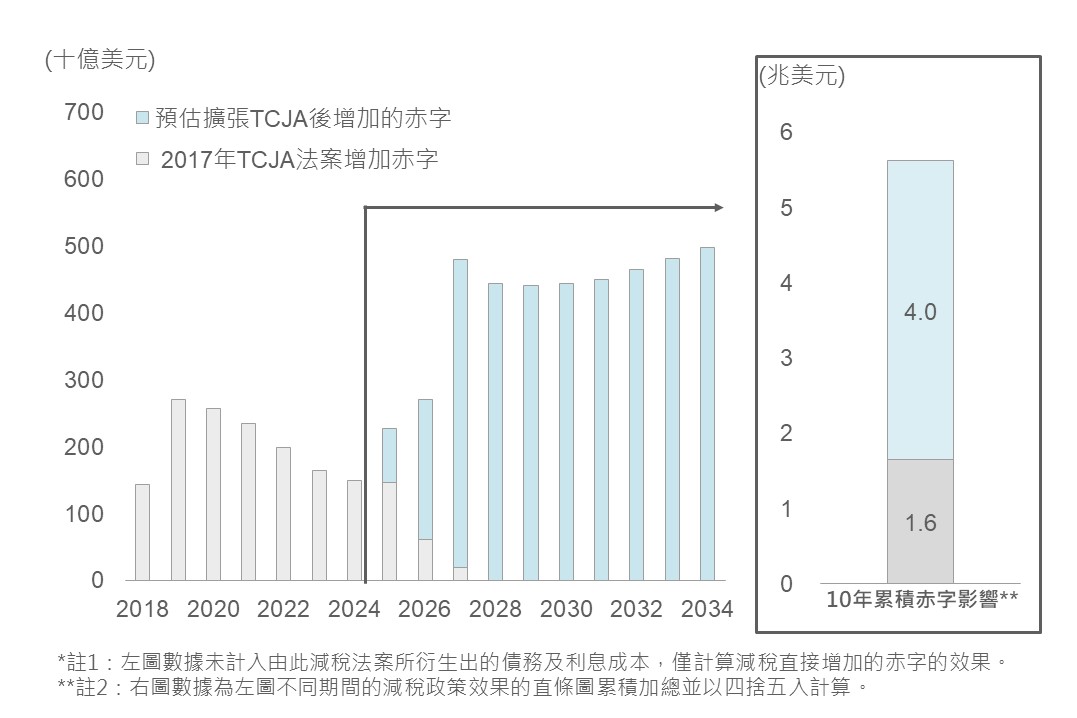

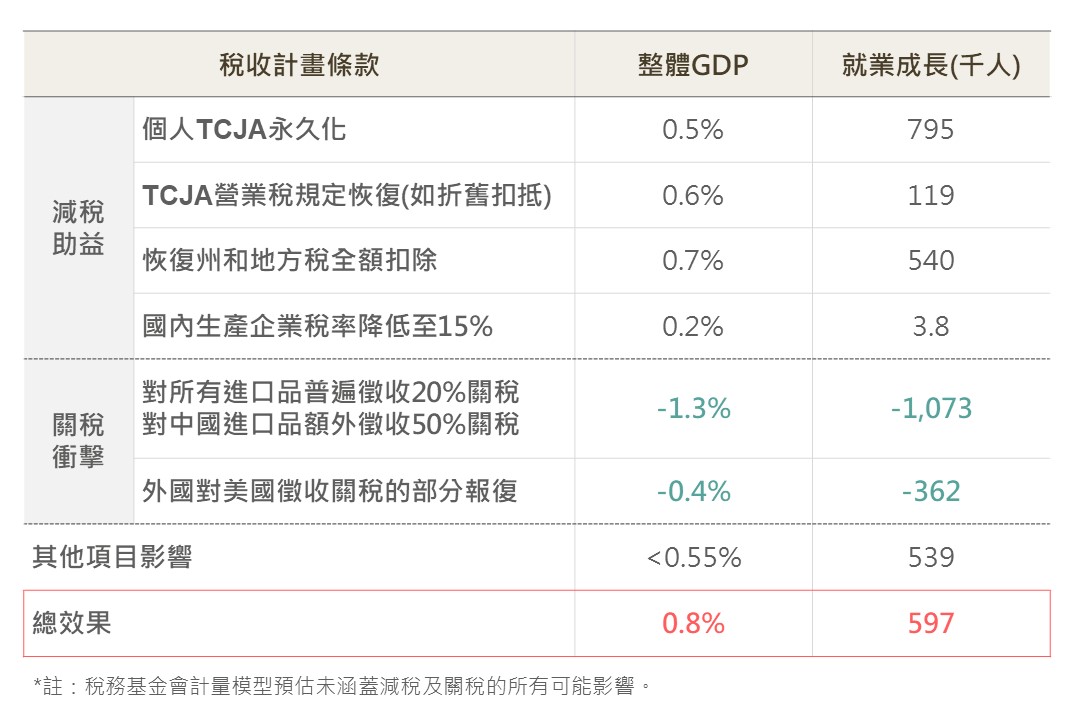

川普計畫推動《減稅與就業法案》(TCJA)永久化,並將企業稅率降至15%-20%(低於現行21%)。此舉可降低個人稅負、提升可支配所得,吸引跨國企業回流、振興製造業,有望提升企業利潤與消費需求。然而,長期可能加劇財政赤字。為緩解壓力,政府計畫成立「政府效率部」(DOGE),並提名削減支出主張者貝森特任財長。

▲ 國會辦公室估計TCJA減稅與就業法初始及預估擴張後增加的赤字

Source:The Peter G. Peterson Foundation, CBO (2024/11/07),玉山整理

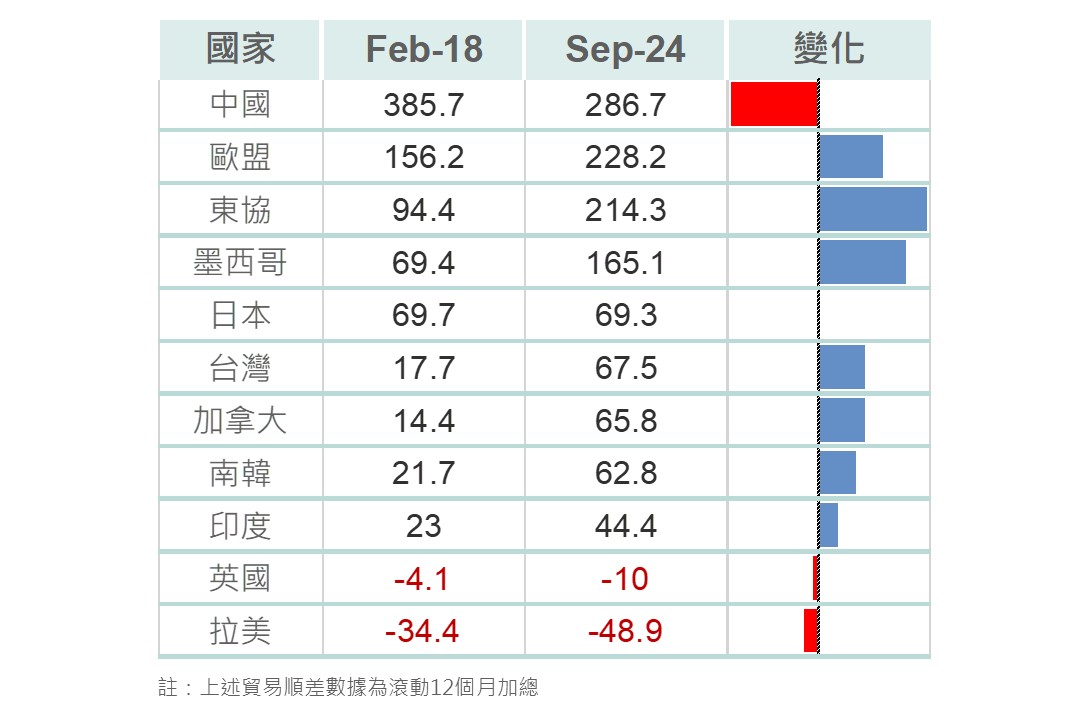

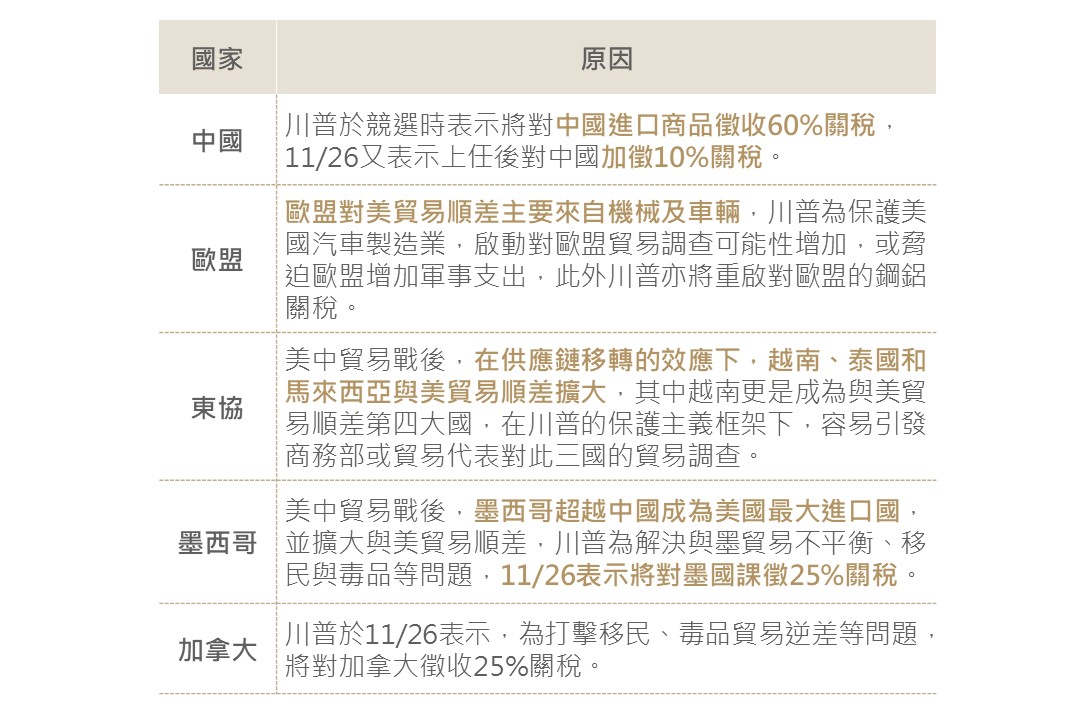

川普提出對中國課徵高達60%的關稅,並對其他國家商品徵收10%-20%關稅,以縮減貿易逆差、提高本土產業競爭力。據玉山銀行投資研究中心預測,關稅調升僅需總統職權,可能成為川普上任百日內的施政重點。

▲ 其他國家/地區與美貿易順差變化(十億美元)

Source:Bloomberg (2024/11/25),玉山整理

▲ 易受美國貿易調查國家

Source:Bloomberg (2024/11/26),玉山整理

調升關稅將對美國以外國家帶來衝擊,首當其衝的是中國。自2018年以來,中美摩擦已涵蓋關稅、技術封鎖、投資限制及金融制裁等領域。近期,美國進一步針對中國半導體、高性能計算及AI技術實施封鎖,削弱其全球供應鏈地位。玉山銀行投資研究中心預測,中國可能透過匯率調控及貨幣、財政政策應對,短期內人民幣匯率可能進一步貶值。

▲ 美中貿易戰時間軸

Source:Yole Group (2024/11/14),玉山整理

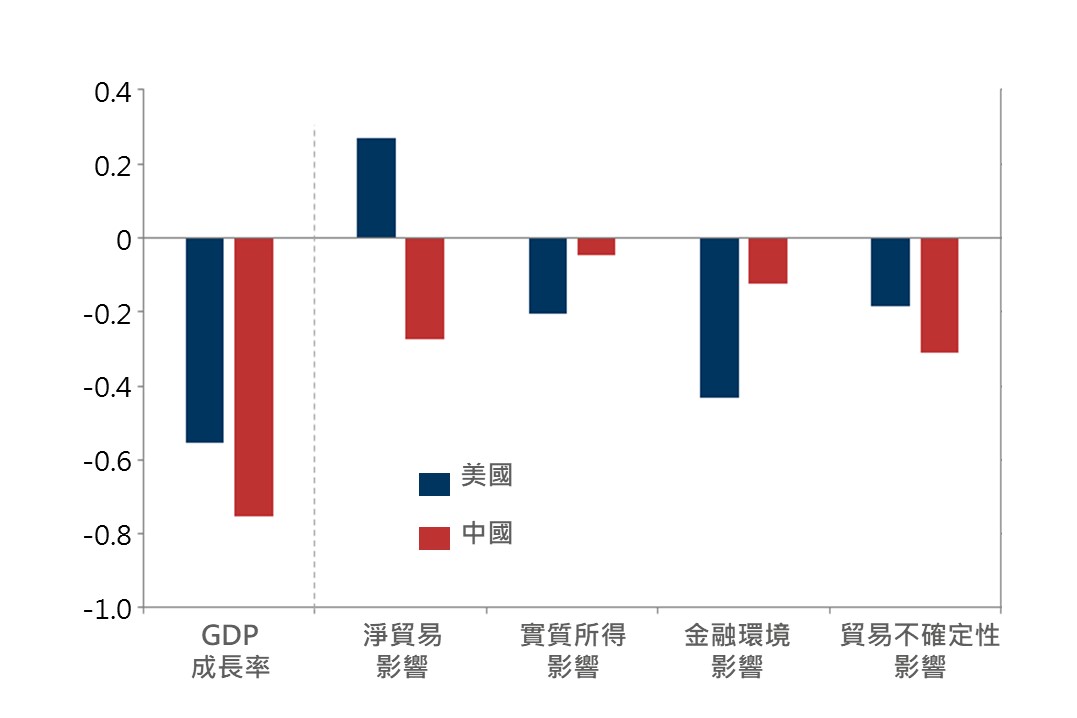

對美國而言,儘管調升關稅猶如七傷拳,對外施壓的同時,美國自身也需承擔潛在的報復風險。然而,根據美國稅務基金會預測,綜合考量減稅政策帶來的經濟助益與關稅提升造成的負面影響後,新稅收計畫仍預計對美國的長期GDP產生正向效應。

▲ 2018年貿易戰影響對美中經濟影響(%)

Source:Goldman Sachs (2024/11/23),玉山整理

▲ 川普整體稅收計畫對美國總體經濟估計影響

Source:玉山投研中心整理 (2024/11/23)

經濟平衡格局未改,降息循環料延續

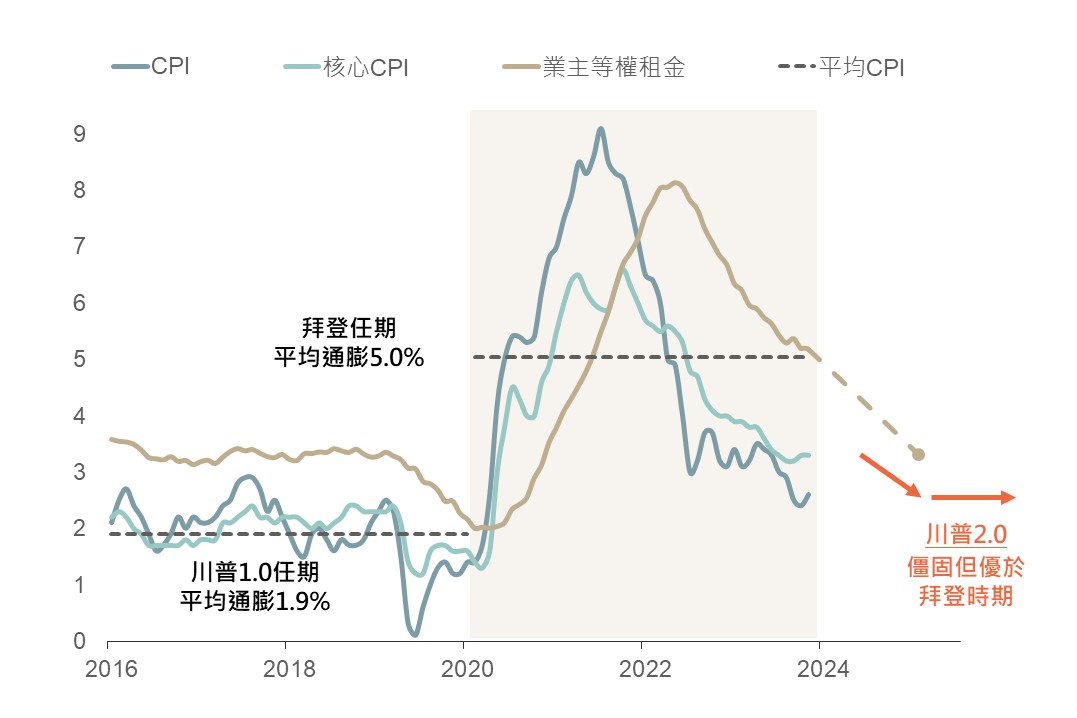

聯準會動向亦為二O二五年關鍵;聯準會對通膨率持續降至2%保持信心,且目前住房通膨仍維持放緩。然而,川普2.0紅潮下的保護主義增添美國通膨上行風險,一來是關稅成本將轉嫁給消費者;其次,驅逐相對低薪的非法移民可能衝擊勞動市場,加劇通膨風險。綜合來看,二O二五年的美國通膨將延續下行趨勢,但僵固的壓力漸增使得聯準會降息之路更加顛簸。

▲ 美國CPI以及住房相關通膨年增率(%)

Source:Bloomberg (2024/12/04),玉山整理

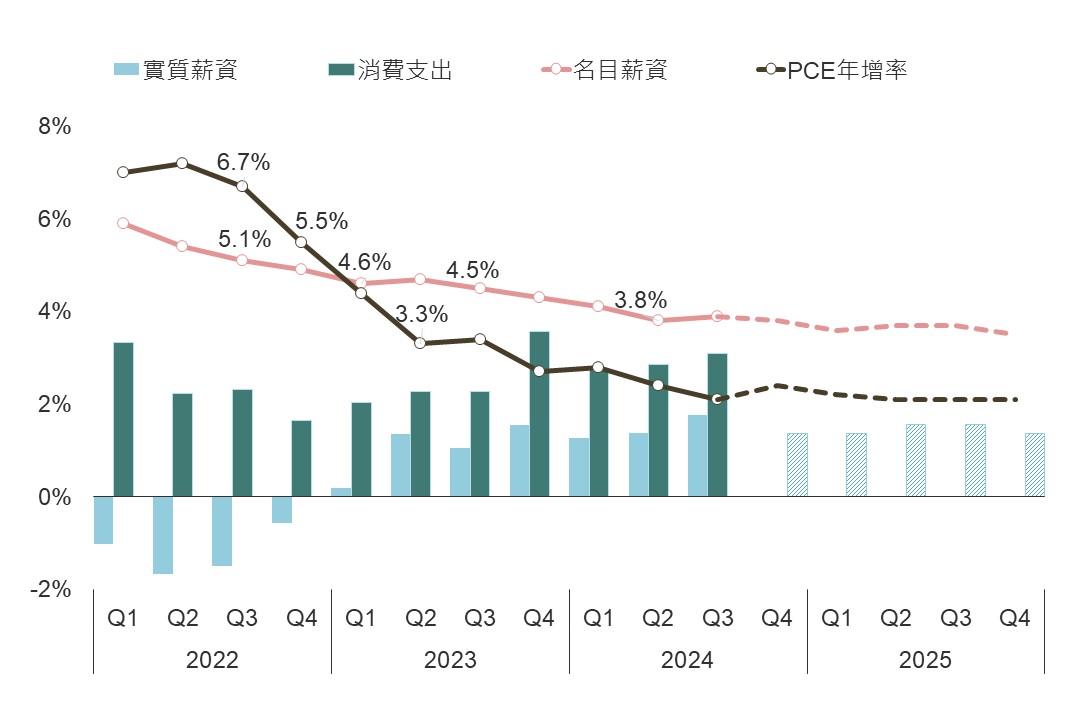

另一個聯準會觀察的重點-經濟成長率,儘管川普再臨增添經濟阻力,然而目前正處庫存見底至補備庫存的過渡階段,加上全球家庭財富穩健增長與實質所得提振,二O二五年經濟料維持擴張格局,尤其是上半年的表現可期。綜合評估下,經濟成長及通膨取得平衡的基本格局未改,玉山銀行投資研究中心預估聯準會二O二五年仍存有2碼降息空間,料將為股市帶來潛在支撐。

▲ 美國實質薪資及消費支出趨勢(年增率)

Source:Bloomberg (2024/11/26),玉山整理

▲ 全球GDP預估(美國:季比年化;其餘地區:年增率%)

Source:Bloomberg (2024/11/27),玉山整理

減稅助EPS上行,AI料明年續旺

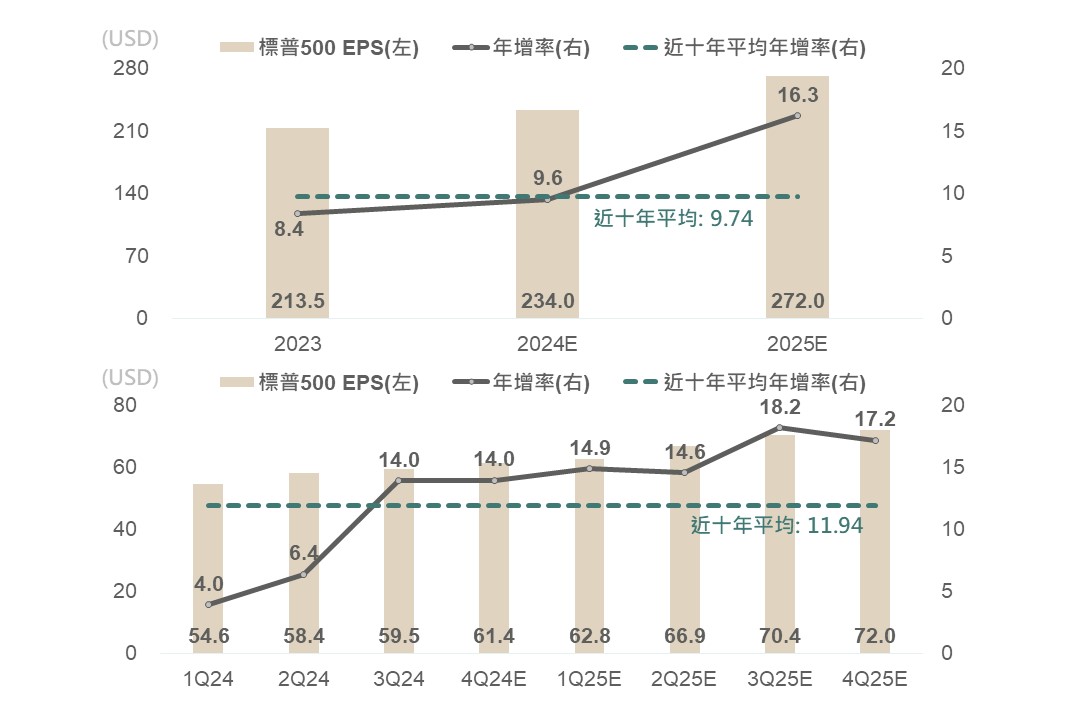

最後,企業獲利的表現始終是股市走勢的關鍵,受減稅政策助益,預計S&P500指數企業成長率將從今年的9.6%提升至二O二五年的16.3%,有助支持股市長多格局。然而,各產業的成長存在著些微差異。

▲ 標普500年度(上) / 季度(下) 預估EPS及年增率

Source:S&P (2024/11/13),玉山整理

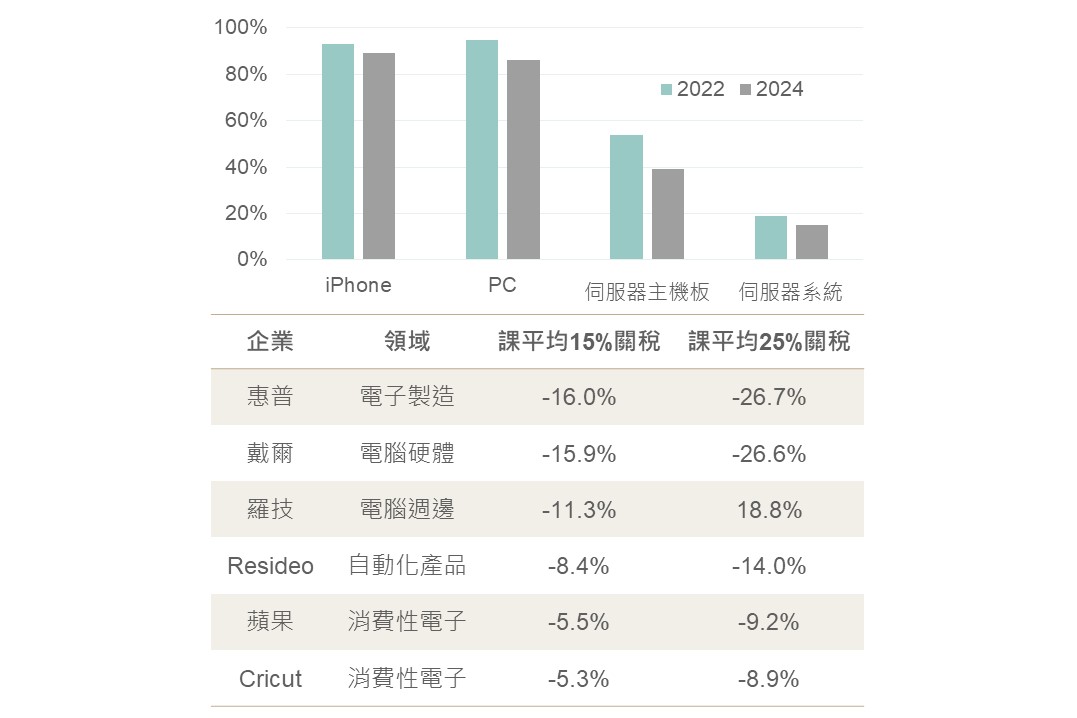

玉山銀行投資研究中心預估,美中關稅政策調整將對中國為主要生產地的消費性電子業影響較大。以iPhone為例,儘管供應鏈持續移轉,然中國完善的產業生態仍使轉移進度受阻。J.P.

Morgan預測,即便到2027年iPhone中國生產占比仍高達79%(二O二四年為89%),消費性電子企業EPS恐面臨5%-25%衝擊。

▲ 電子產品中國生產占比及相關企業EPS影響

Source:J.P.M, Morgan Stanley (2024/11/21),玉山整理

然而在另一方面,泛AI的投資主軸明年料仍延續,除了與AI基礎建設有關的伺服器供應鏈料於二O二五年續旺之外,,而專注於AI應用的企業或因生產力提升受惠,推動獲利增長並為金融市場注入新動能。

「全球經濟新秩序,平衡策略贏新局」

展望二O二五年,在美國減稅與AI產業推動下,企業獲利有望加速,帶動股市進一步向多頭邁進。同時,AI技術帶來的產業變革令人期待,包括像是特斯拉新公布的自駕車、人形機器人,以及因AI模型訓練需求帶動的電力與公用事業升級等,這些AI延伸領域不僅展現出強大的成長潛力,也為二O二五年帶來全新的投資機會。

另一方面,美中關係持續博弈與地緣政治風險上升可能對市場帶來壓力,但受益於供應鏈轉移的印度市場及穩健的固定收益資產,或將成為重要的避險與增值選擇。

「全球經濟新秩序,平衡策略贏新局」,二O二五年全球金融市場將進入政策驅動與科技創新雙引擎時代,玉山銀行建議可優先掌握後續經濟擴張與降息循環下的投資機會,以獲得潛在資產增值空間。

警語

-

市場資訊提供相關告知事項

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。

-

共同基金投資警語

各基金經金管會核准或同意生效,惟不表示絕無風險,本行及基金經理公司以往之經理績效不保證基金之最低投資收益;本行及基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

投資基金所應承擔之相關風險及應負擔之費用(含分銷費用等)已揭露於基金公開說明書或投資人須知中,投資人可至

公開資訊觀測站或境外基金資訊觀測站查閱。基金並非存款,基金投資非屬存款保險承保範圍投資人需自負盈虧。基金投資具投資風險,此一風險可能使本金發生虧損,其中可能之最大損失為全部信託本金。投資人應依其自行判斷進行投資。

-

定期定額投資警語

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

-

各基金於公開(含簡式)說明書或投資人須知揭露之風險報酬等級,係依據投信投顧公會「基金風險報酬等級分類標準」而訂定,該分類標準非強制適用。本行係經綜合評估個別產品投資配置及風險指標,自行訂定個別產品之風險報酬等級,並依風險程度由低至高區分為「RR1」、「RR2」、「RR3」、「RR4」、「RR5」五個等級,其可能與各基金於公開(含簡式)說明書或投資人須知揭露之風險報酬等級有所不同。提醒您本行產品風險報酬等級可能會因為個別產品投資配置及風險指標之變化而進行調整。