重點整理

Fed於6/12會議決議將利率維持在5.25-5.50%之區間,為連續第7次決議維持政策利率不變,符合市場預期。本次會議同一日會前適逢美國5月CPI數據公布,在CPI數據公布延續降溫趨勢且優於市場預期的情況下,市場短線即以正面反應,美股主要指數均呈走揚,美債殖利率及美元指數則呈下挫。

整體而言,

Fed主席鮑威爾會後言談中並未展露鷹派意圖,故市場的偏多格局並未遭到破壞。展望後市,評估在總經及貨幣政策展望穩定的情況下,可正面看待整體股、債市發展。

06/12 Fed利率會議結果

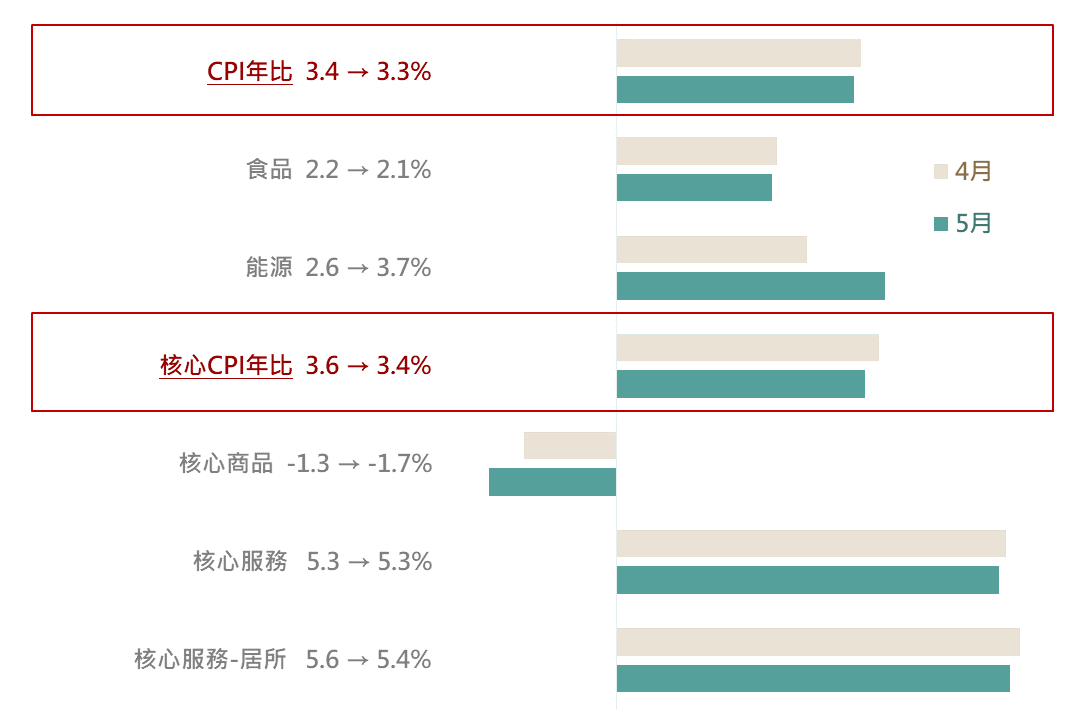

Fed於6/12會議決議將利率維持在5.25-5.50%之區間,為連續第7次決議維持政策利率不變,符合市場預期。而本次會議特別之處在於,同一日會前適逢美國5月CPI數據公布;其中,5月CPI/核心CPI年比分別自前月的3.4%/3.6%降至3.3%/3.4%,並低於市場預期的3.4%/3.5%。

在CPI延續降溫趨勢下,市場短線即以正面反應,美股主要指數均呈走揚,美債殖利率及美元指數則呈下挫;惟後續Fed公布點陣圖顯示年內降息空間減少至1碼,使美債殖利率及美元指數於盤末收斂跌幅。

近兩個月美國CPI及各細項年比(%)

▲ 資料來源:Bloomberg(2024/06/12),玉山整理

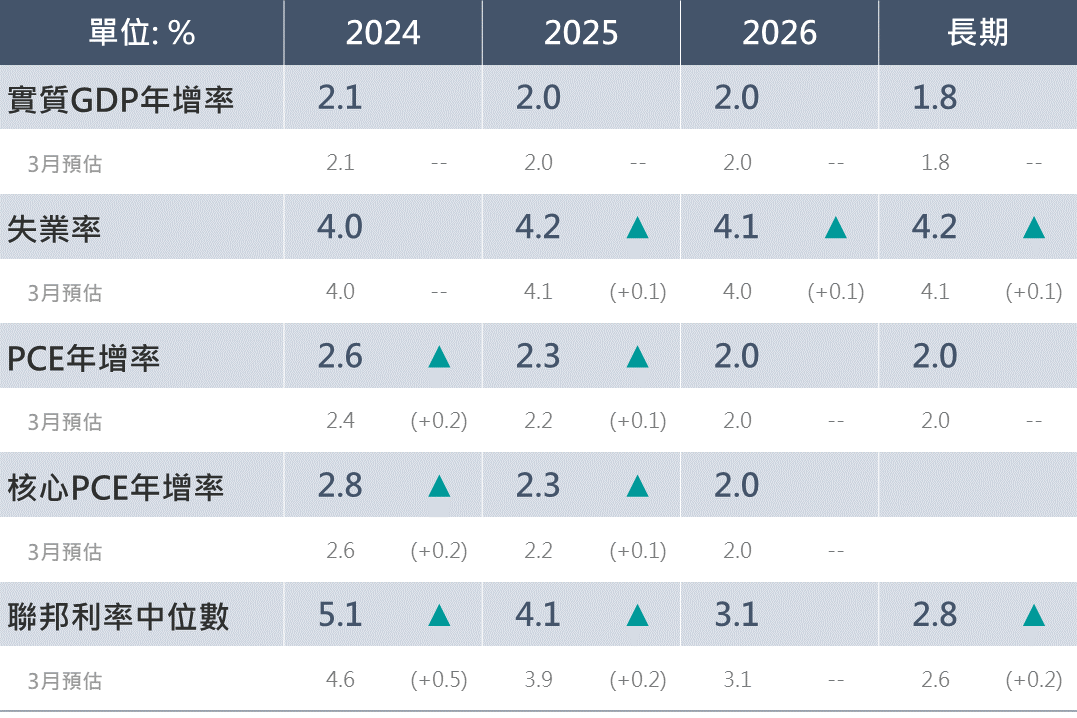

在經濟預估方面,Fed維持2024-2026年的GDP年比預估不變,並小幅上修明/後年失業率預估。此外亦上修今/明年之PCE及核心PCE年比預估,

惟鮑威爾表示Fed對通膨率之預估是略採取了保守的看法,並且正面看待5月CPI數據結果。

整體而言,

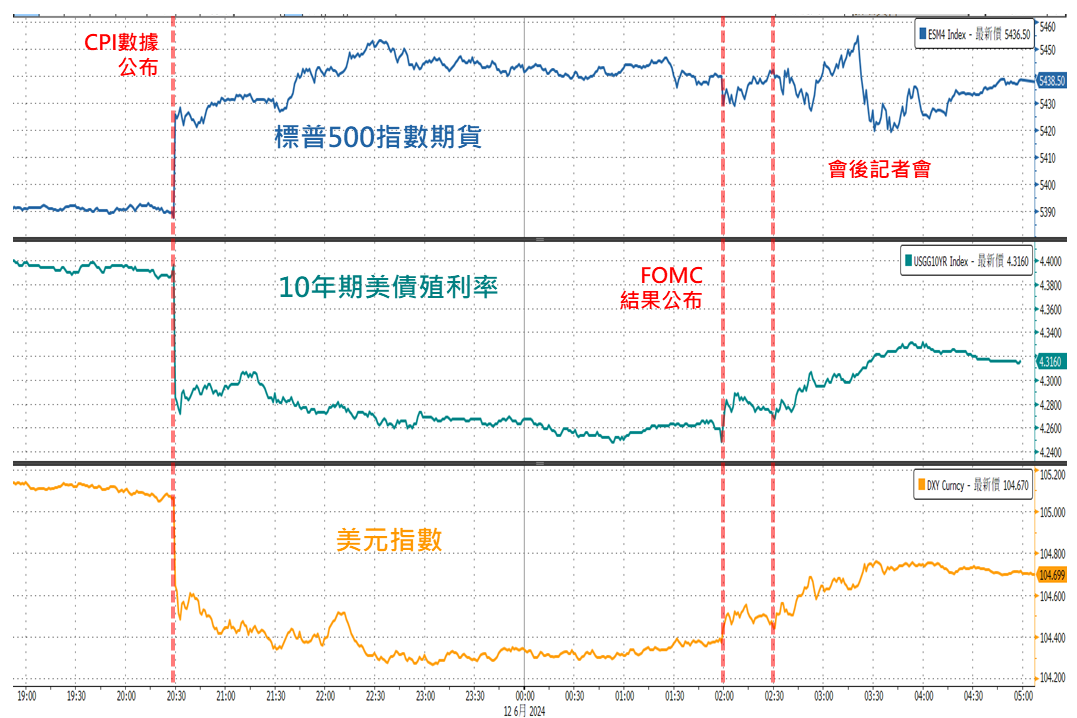

Fed主席鮑威爾會後言談中並未展露鷹派意圖,故市場的偏多格局並未遭到破壞,標普500指數一日收漲0.85%,10年期美債殖利率一日下跌8.8

bps,美元指數一日下跌0.56%作收。

標普500指數期貨、美元指數、美債殖利率日內走勢

▲ 資料來源:Bloomberg(2024/06/12),玉山整理

貨幣政策聲明稿

據Fed之聲明稿,近期美國經濟仍穩定擴張,就業增長依然強勁,失業率也保持在較低水準。Fed認為,過去一年來通膨已有所放緩,惟其仍處較高水準,因此在對通膨持續向2%目標邁進更有信心之前,不宜降低政策利率目標區間。其中,與5月會議聲明稿不同的是,

Fed提到近幾個月的通膨取得了進一步的溫和進展。

政策利率點陣圖

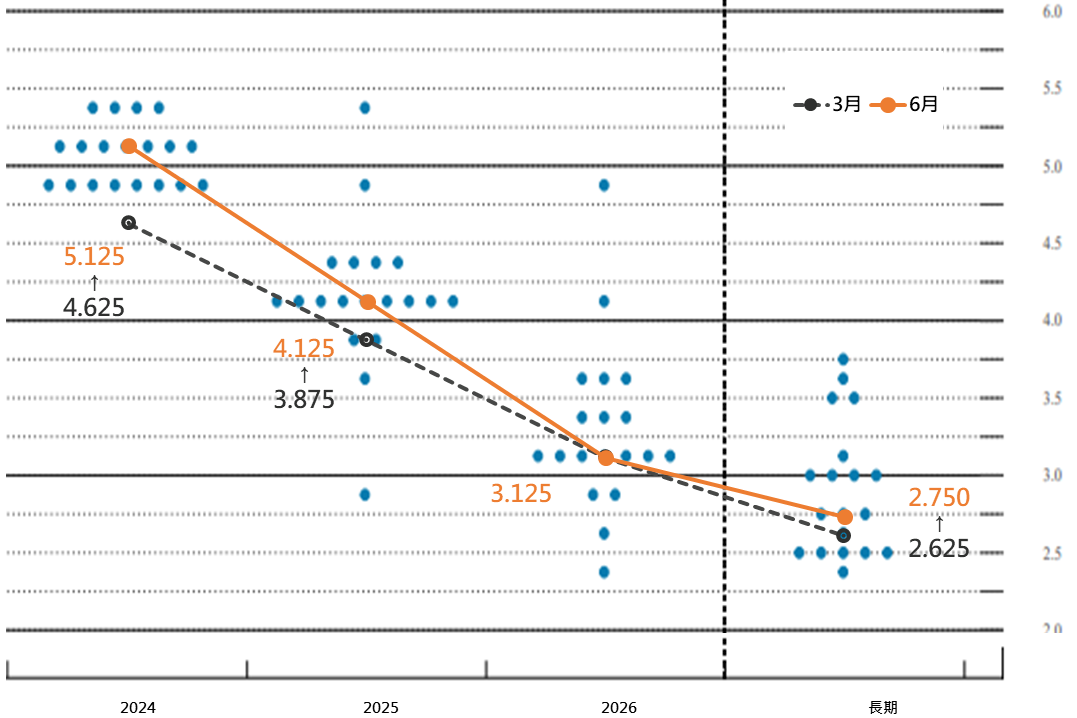

觀察Fed公布之政策利率點陣圖,2024年內之降息碼數預估中位數由3月的3碼下修至1碼(3月原本有10位官員預估今年有望降息3碼以上);最新點陣圖顯示,在19位官員中,有4位認為今年將不降息,7位認為今年降息1碼,8位則認為今年將降息2碼。

綜觀而言,

Fed官員對於今/明年之利率中位數預估有明顯的上修共識,惟仍有高達8位官員認為今年仍有降息2碼之空間,也因此觀察截至6/12之FedWatch數據,市場仍預期9月啟動降息之機率為61.5%,而年內降息2碼之機率預估也仍高達62.8%。

Fed政策利率點陣圖

▲ 資料來源:Fed(2024/06/12),玉山整理

會後記者會與官員評論

整體而言,Fed主席鮑威爾於本次會後之政策評論基調大致符合預期,其亦未展露出鷹派意向,針對本次會後記者會問答及官員評論摘要重點如下:

經濟展望|雖預期GDP增速將放緩,

惟美國經濟仍穩定擴張,消費者支出保持穩健,設備投資亦趨回升。

勞動市場|儘管勞動市場仍較緊俏,惟5月就業數據可能被過度解讀,

預期勞動市場仍持續趨於更好的平衡。

通膨看法|雖通膨已呈放緩,但仍然過高;Fed對通膨的預期採取較保守態度,

正向解讀5月通膨數據結果。

貨幣政策|Fed認為當前的利率具有限制性,不太可能再升息,升息不是Fed的基本情境假設。

如果通膨持續,將延後降息,若看到勞動市場意外疲軟,將採取行動。

Fed經濟預估及其變動

▲ 資料來源:Fed(2024/06/12),玉山整理

後續市場展望

觀察5月美國CPI數據降幅大於市場預期,且核心CPI年比依然維持下降趨勢;評估在這樣的背景下,

將有利Fed政策基調轉為關注過度緊縮之風險,並有望於年內啟動降息。觀察本次會後鮑威爾之談話亦提及若勞動市場放緩則Fed將採取行動,評估在總經及貨幣政策展望穩定的情況下,

可持續偏多看待整體股、債市發展。