分享

重點摘要

Fed 3月利率會議維持利率不變於3.5-3.75%水準,符合市場預期,而本次會議公布之貨幣政策聲明稿與前次最大差異為增加對中東地緣衝突不確定性的描述,呼應會後記者會鮑威爾多次提及目前中東衝突對經濟影響仍無法評估,但對通膨存在推升風險。

Fed之經濟預估摘要(SEP)部分,與12月相比本次上修未來各年美國經濟增長,同時也上修今明兩年PCE預估,另外點陣圖雖與12月相比,利率中位數無太大改變,但觀察官員對利率點位分布,比上次更為集中,部分官員減少對今年降息碼數預估,整體而言,3月利率會議受到中東地緣衝突對未來通膨造成的上行風險影響,促使Fed對未來貨幣政策論述傾向更謹慎且偏鷹立場。

在3月Fed結果公布後,雖然點陣圖維持年內1碼降息可能,但與前次相比,部分官員減少降息碼數預估,且會後記者會鮑威爾未明確論述近期油價上升對通膨影響為暫時性,反而持續強調對此影響保持警惕,若未見通膨回落,不會降息此類偏鷹言論,促使市場在會後記者會時包含標普500指數持續回落、美元指數及美債殖利率則持續攀升。

▲標普500指數期貨、美元指數、2年及10年期美債殖利率日內走勢

Source:Bloomberg (2026/03/19),玉山整理

據Fed聲明稿,現有指標表明,經濟活動維持穩健的步伐擴張;就業增長維持低成長,失業率未明顯變化;通膨仍有所上升。貨幣政策方面,維持Fed決議將基準利率維持於3.5-3.75%,在考慮政策利率目標區間調整的幅度與時機時,Fed將仔細評估最新數據、經濟前景與風險平衡,整體總經與貨幣政策描述與1月內容一致。而本次聲明稿較大調整為,加入中東局勢發展對美國經濟的影響尚不明朗的描述,反映近期中東局勢之不確定性。

觀察Fed公布之經濟預估,將美國2026到長期經濟展望上修,預估後續實質GDP年比將處於2.4%至2%水準;2027年失業率小幅上修至4.3%水準;PCE方面,上修2025/2026年之PCE年比預估至2.7%/2.2%,核心PCE亦同步上修至2.7%/2.2%。

整體觀察,美國消費韌性與長期Fed對生產力提高的信心,促使Fed上調對未來各年經濟預估,然本次因應中東地緣衝突推高油價,及關稅對通膨推升仍持續,Fed明顯將今明兩年通膨預估上調。

▲Fed經濟預估摘要(SEP)及其上下修變動

Source:Fed (2026/03/19),玉山整理

經濟看法:經濟增長穩健增長、消費支出保持穩固,目前經濟狀況離滯脹風險仍有距離。

勞動市場:就業新增低增速、失業率為穩趨勢未變。

通膨看法:通膨持續上升,關稅對通膨影響仍存,且對中東衝突造成的通膨推升保持警惕,無法忽視。

貨幣政策:鮑威爾提及若未看到通膨改善,就不會降息,本次討論有官員提及升息,雖仍非基本情境。

Fed主席:鮑威爾提及他將在新主席上任前維持臨時主席;理事方面,在政府調查結束前不會離任。

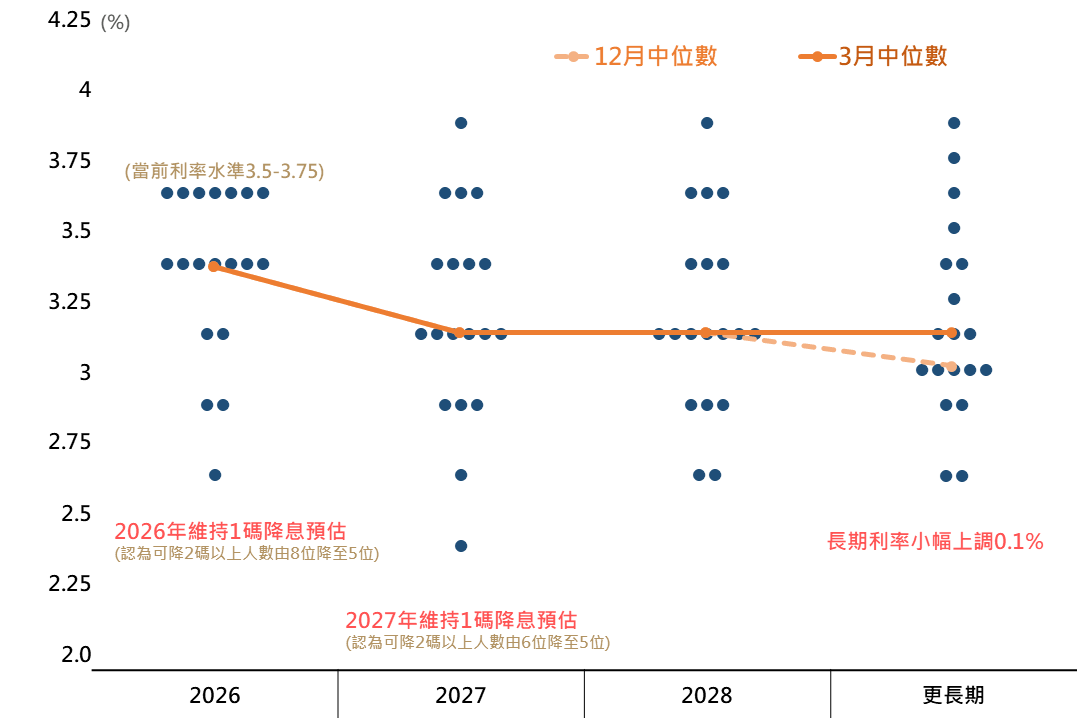

觀察利率點陣圖,本次各年預估利率中位數大致與12月一致,2026/27年保持各1碼降息,但觀察官員對利率點位分布,本次較上次更為集中,呼應鮑威爾於會後提及部分官員已降低對年內降息碼數預估。綜上,本次雖點陣圖維持年內1碼降息預估,但部分官員對降息碼數預估有所減少,且會後記者會鮑威爾多次提及近期油價走高對通膨風險保持警惕;整體在目前勞動市場風險未增加,中東衝突提高未來通膨上行風險下,預期Fed短期降息門檻提高,年內降息碼數雖維持1碼,但存在下修可能。

▲Fed政策利率點陣圖

Source:Fed (2026/03/19),玉山整理

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。