市場焦點

關稅不確定性續添波動 市場對AI需求前景信心亦修正

昨日美國總統川普宣布,將對非美國製造之汽車及相關零件加徵25%關稅,並預計將於4/2起生效;而昨日聖路易Fed總裁穆薩勒姆(Alberto Musalem)表示,加徵關稅對通膨的影響或不完全是暫時性的,

Fed忽略加徵關稅後一次性的直接影響是合適的,但同時也應對後續第二層的間接影響保持戒備,因此Fed可能維持政策利率更長的時間。此外,昨日TD Cowen分析師發布報告表示,微軟已在2月時取消了部分資料中心租約,

市場擔憂資料中心租約取消意味著對AI需求或存高估狀況;在利空消息影響下,昨日美股轉呈修正,科技股與AI概念股則領跌大盤。

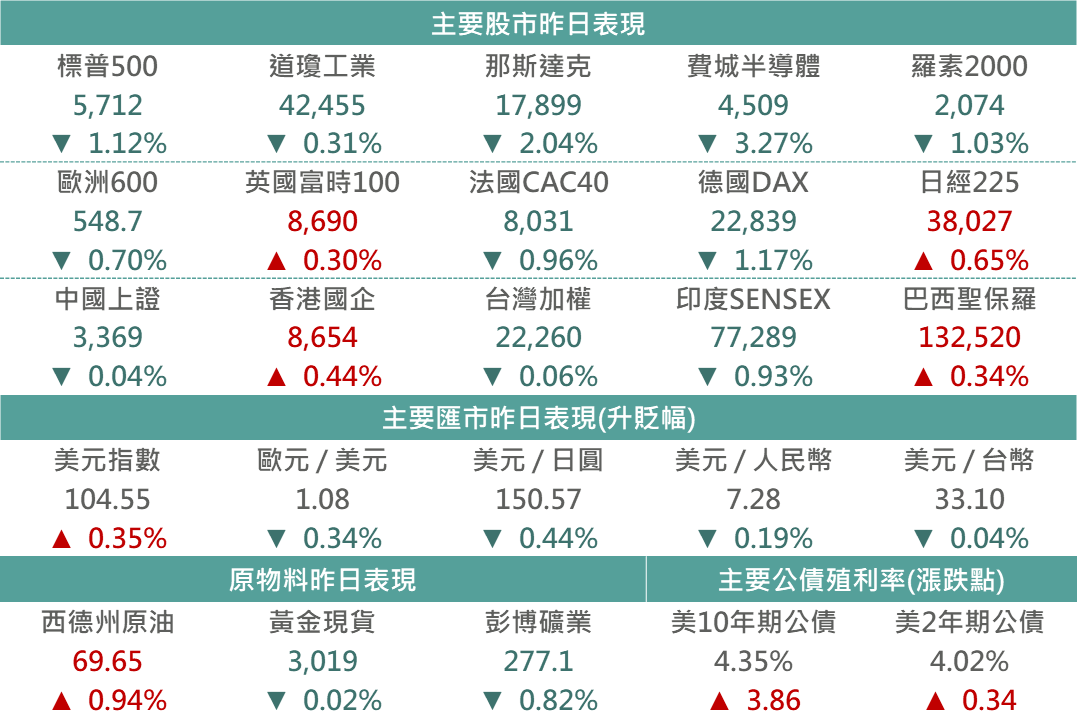

▲市場昨日報酬表現

Source:Bloomberg (2025/03/26),玉山整理

重要公司消息

NVDA -5.7%

TD Cowen分析師出具微軟取消資料中心租約之追蹤報告,疊加近期阿里巴巴董事會主席蔡崇信警告AI資料中心建設可能正形成泡沫,再度引發市場對於算力供過於求疑慮,促成昨日以輝達為主之AI類股股價普遍重挫。另外,中國發改委針對先進運算晶片之新效能標準或將影響輝達降規版晶片H20於中國之銷售狀況,亦壓抑輝達股價表現。

TSLA -5.6%

川普於美股盤後時段宣布將對所以非美製造之汽車及汽車零組件課徵25%之關稅,並於4/3日起實施;市場預期汽車製造商多於海外建廠下成本將大幅提升,且擔憂貿易夥伴可能祭出報復行動,促盤中已受相關風聲影響而下跌的汽車類股,於盤後進一步下跌。

MSFT -1.3%

於2月底表示微軟取消在美國的大量數據中心容量租約的券商TD Cowen昨日再發布相關報告,其中表示微軟已在過去6個月放棄美國及歐洲約2,000兆瓦電力資料中心租賃案,並稱主要是受到微軟將不支持OpenAI的額外培訓運算量,與2月所表示之原因相同,而根據提供數據中心算力供給之CoreWeave在3月初也表示雖微軟有放棄部份協議,但沒有任何合約取消的狀況;與此同時,TD Cowen的調查也顯示微軟之競爭對手谷歌、Meta已分別在歐洲及美國填補微軟所放棄之租約。

債券市場

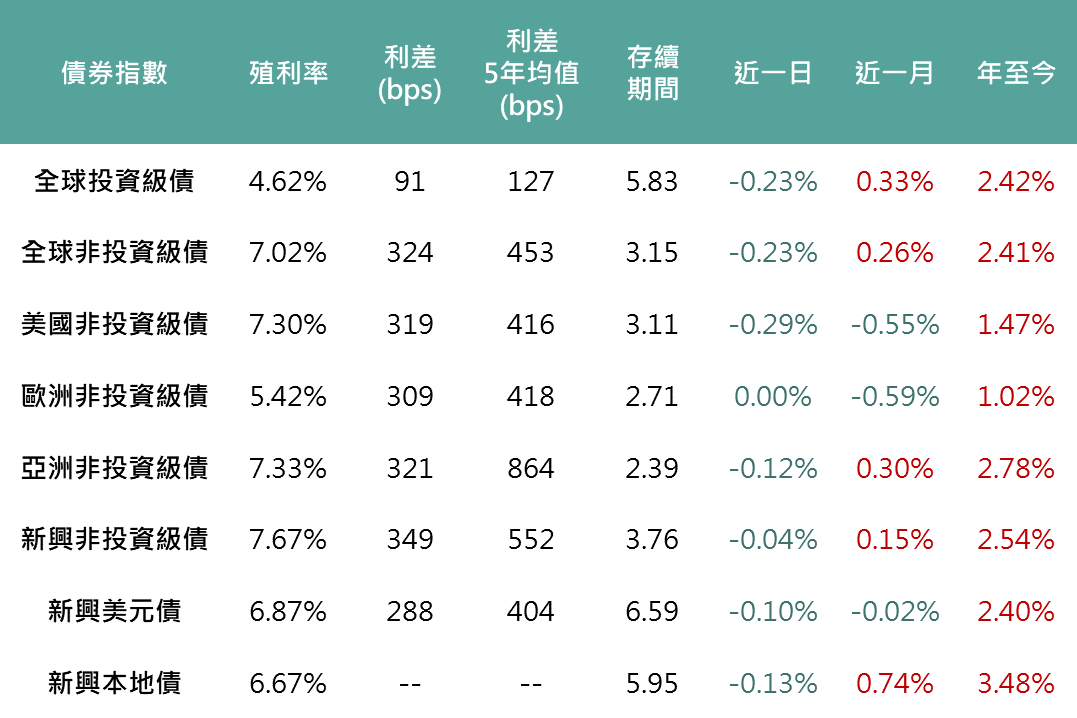

昨日雖美國股市出現較大回檔,然5年期公債標售投標倍數2.33倍、一級交易商獲配比例12.3%皆遜於前次,顯示需求較弱。同時受Fed官員提及關稅影響或非暫時性,市場下調Fed降息機率,皆壓抑昨日債券表現,使美國10年期公債殖利率上升,3.86bps,收4.35%。除受美債殖利率上升影響外,關稅不確定性使各債種利差擴大,各債種昨日普遍收跌,全球投資及債指數、美國非投資級債指數、新興美元債指數收跌0.23%、0.29%、0.1%。受關稅消息影響,昨日新興貨幣兌美元普遍走弱,新興本地債收跌0.13%。

▲債券指數相關資訊

Source:Bloomberg (2025/03/26),玉山整理

其餘重要市場

歐洲

川普對等關稅即將開徵,且將對非美製造汽車徵收25%關稅下,汽車類股領跌歐股。

日本

此前市場樂觀期待川普關稅衝擊或降低,促使美國科技股回升,激勵日本半導體類股領漲日股。

中港

關稅戰擔憂尚存,惟近期投銀紛因樂觀看待中國AI發展,上調對其觀點,陸港股呈漲跌互見。

高盛: 中國AI近期迎來突破,刺激中國股市走強,海外投資人對中國股市興趣和參與度目前已經上漲到近四年新高,同時高盛也重申中國股市本輪漲勢將比去年 9 月更加持久。

摩根士丹利: 在不到一個半月內第二次上調對中國股市的預測,認為在盈利前景改善背景下,估值仍有上行空間,同時也上調GDP預測。

花旗: 「美國例外論」處於暫停狀態,基於DeepSeek的人工智能技術突破、政府對科技行業的支持以及相對便宜的估值,中國股票依然具備吸引力。評級從「中性」上調至「增持」。

印度

儘管傳出印度政府有意大幅降低自美國進口55%商品的關稅,市場仍觀望川普貿易政策最新動向而再次出現獲利了結賣壓,促印度股市回落0.93%

東南亞

因三家國有銀行宣布發放高於預期的股息,吸引資金回流股市並帶動印尼股市自上週重挫以來出現明顯反彈,並最終收漲3.80%

科技

關稅不確定性再度加劇市場拋售情緒,汽車、半導體類股等預期將受關稅高度影響之產業普遍重挫,疊加美中貿易戰對於AI晶片之規範雙雙有趨嚴跡象,促半導體類股普遍大跌,終場那指下跌2%、費半重挫3.3%。

能源

美國能源署EIA公布上週美國原油庫存下降330萬桶至4.336億桶,降幅高於市場預期95.6萬桶,庫存降低促昨日西德州油價上漲0.94%,收69.65美元,而能源股同步上漲0.75%。

金屬

銅礦市場於漲多後存再修正賣壓,促LME3月期銅期貨下跌1.83%,收9,927美元/噸。