市場焦點

NVIDIA反彈及經濟數據偏多解讀 美股延續修復格局

美國關稅戰未有更新進展,整體指數回歸到經濟數據影響上;儘管昨天所公布的美國ISM非製造業PMI遜預期,但在價格指數亦呈現放緩,殖利率走弱背景下,美股大致延續修復格局。

另外,美超微表示B200 GPU的AI資料中心系統已進入全面量產之階段,

緩解市場對於Blackwell架構伺服器供應鏈出貨延後之擔憂,並疊加Google公布高於市場預期的資本支出帶動,昨日NVIDIA大漲超逾5%,亦帶動硬體類股及費半指數反彈。

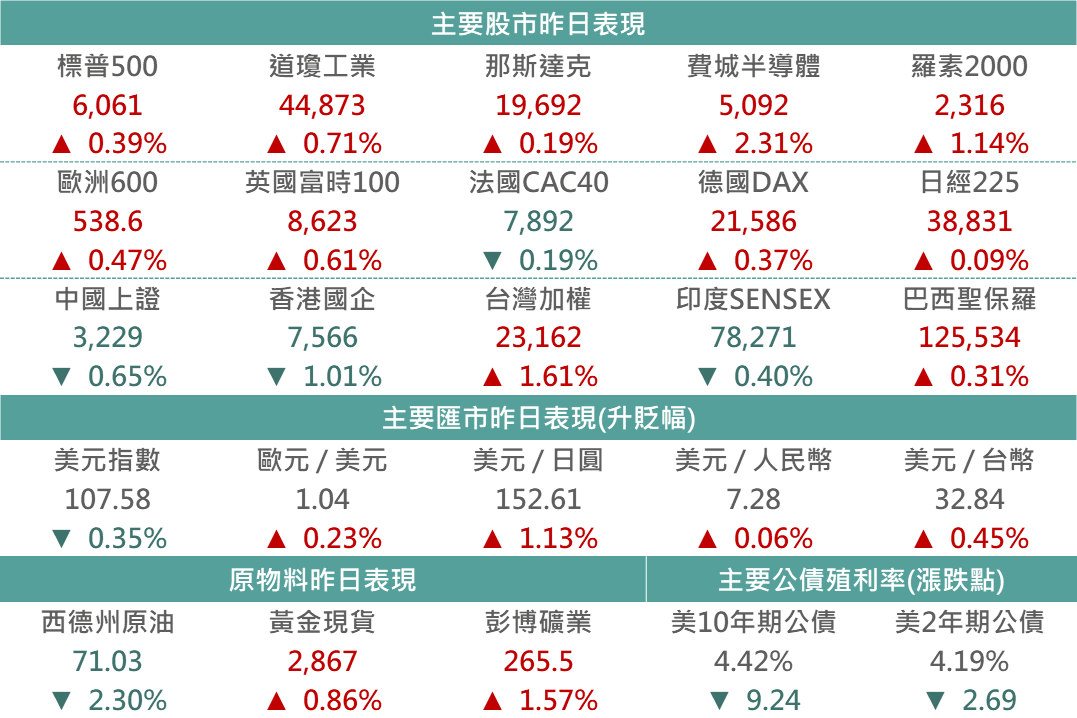

▲市場昨日報酬表現

Source:Bloomberg (2025/02/05),玉山整理

重要經濟數據

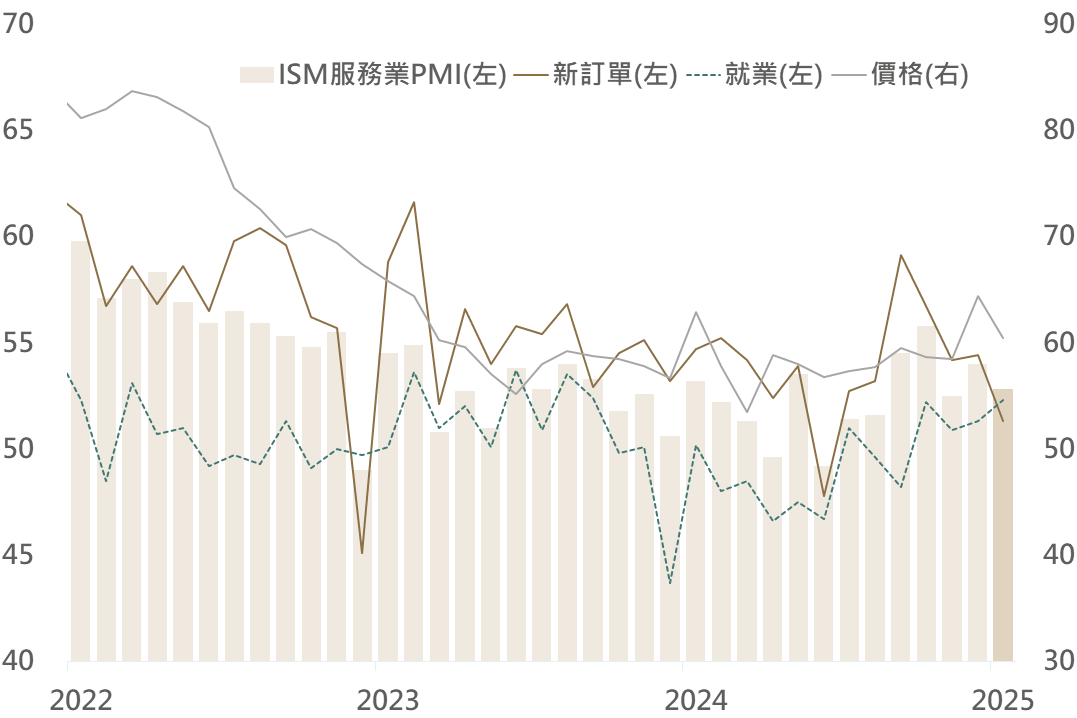

昨日美國公布ISM非製造業PMI自54.0降至52.8,遜於市場預期的54.0,服務業擴張動能呈現放緩,惟細項就業指數自51.3升至52.3,對應昨日公布之1月ADP新增就業數自17.6萬升至18.3萬,顯示美國就業市場依然穩健;此外,觀察ISM服務業PMI細項之價格指數自64.4降至60.4,顯示美國通膨狀況可控。

整體而言,美國經濟仍呈擴張,然物價相關數據表現可控,助昨日市場偏向正面解讀,美股呈現走揚,美債殖利率則呈回落。

▲ISM非製造業PMI

Source:Bloomberg (2025/02/05),玉山整理

重要公司消息

NVDA 5.2%

輝達AI伺服器供應鏈美超微昨日發布新聞稿,表示B200 GPU的AI資料中心系統已進入全面量產之階段,

緩解市場對於Blackwell架構伺服器供應鏈出貨延後之擔憂,促美超微及輝達皆大漲超逾5%,亦帶動硬體類股及費半指數反彈。

UBER -7.6%

優步上季財報整體營收為119.6億美元,EPS則為3.21美元,雙雙優於市場預期(117.6億/0.48美元),本次獲利大幅躍升主要受到稅務及股權投資一次性影響,其中上季總訂單量成長21%達442億美元,而在Uber One會員已增加至3,000萬,增幅高達60%,然本季財測無法延續增長趨勢,主要考量為匯率因素影響下,預估總預定量為420-435億美元,淨利則約略符合市場預期,也使股價回調約7.5%。

ARM 6.8%

ARM昨日盤後公布財報,Q4營收為9.83億美元,優於預期之9.47億,年增19%/季增5%,EPS 0.39美元優於預期之0.34美元,權利金收入為5.8億,年增23%/授權金收入則為4.03億美元,年增14%。

整體而言,在 AI 功能的 Arm v9 手機架構應用推動下,權利金及授權金收入皆再度創下新高。談到星際之門項目,Arm 表示其技術將在大規模 AI 基礎建設中發揮關鍵作用。然而,展望方面,本財年營收指引區間由原先預估的 38-41 億美元,收窄至 39.4-40.4 億美元,即使中位數有所上調,但仍無法滿足市場對 Arm 的過高期望,導致盤後股價下跌 7%。

QCOM 1.6%

高通昨日盤後公布財報,Q4營收為116.7億美元,優於預期之109.3億美元,年增18%/季增19%;EPS方面3.41美元亦優於預期之2.97美元,年增24%/季增33%。

包含手機、汽車晶片為主之半導體業務(QCT)營收達100.8億美元,年增20%,其中手機業務年增13%,高通表示上季度中國高端手機需求強勁,但2025年總體銷量將持平,預期全年成長率將呈低個位數。

財測方面,本季預估營收區間為103-112億美元,優於預期之103.5億美元,高通CEO表示除手機業務外,目前致力將業務拓展至PC、汽車等領域。整體而言,雖上季手機業務表現強勁,帶動財報表現大優於預期,

然高通對後續手機市場前景較為保守、其餘業務則仍待發酵,促盤後股價呈現先漲後跌,目前下跌約4.5%。

NVO 3.8%

昨日諾和諾德公布Q4財報,財報顯示減肥藥Wegovy需求增加年增約107%,促公司Q4淨利年增29%至282.3億,高於市場預期260.9億丹麥克朗,另外財測方面,雖公司預估2025年銷售年增率16-24%,低於2024年18-26%,然先前市場已預估放緩,且財測目標優於市場預期下,帶動諾和諾德昨日股價上漲3.76%。

債券市場

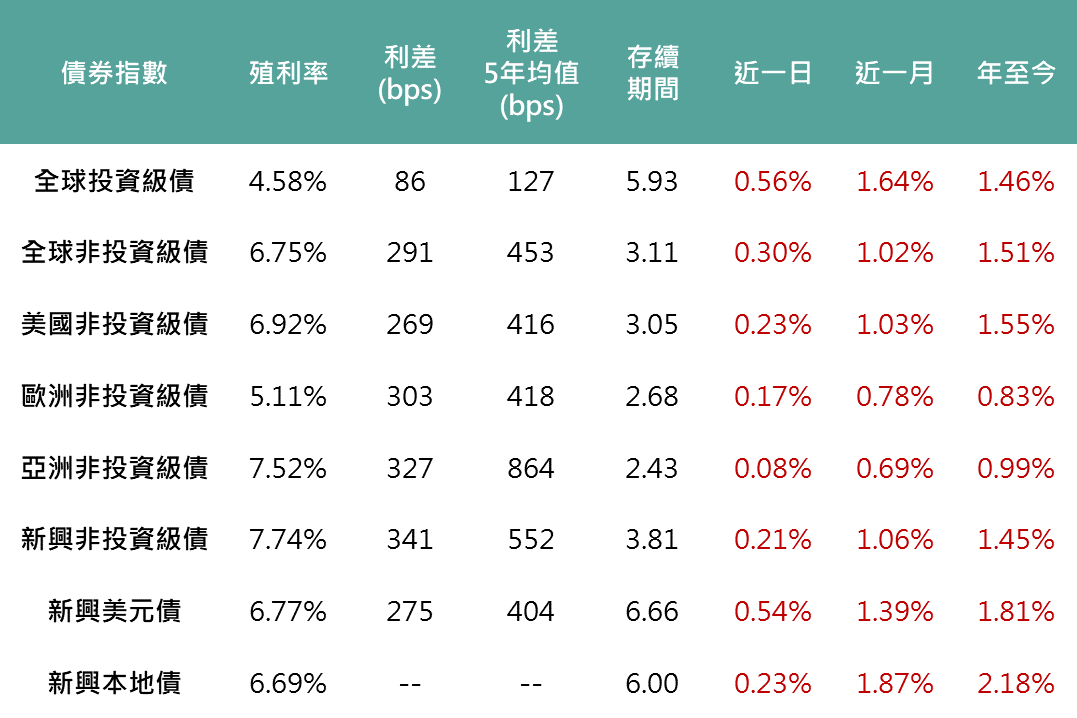

昨日ISM服務業指數低於市場預期54.2,同時昨日財政部公布未來長債季度標售規模低於市場預期,推動美債殖利率延續近期回落走勢,促各債種表現均呈現上漲。

▲債券指數相關資訊

Source:Bloomberg (2025/02/05),玉山整理

其餘重要市場

歐洲

諾和諾德昨日公佈2024年Q4財報,儘管預期今年銷售成長將會放緩,然強勁的淨利增長(年增30%),仍激勵股價上漲。葛蘭素史克等藥商發表之財報亦優於市場預期,在醫療類股領漲下,帶動歐股昨日收漲。

日本

隨前一日美國科技股上漲,早盤日股呈現走高,此外豐田大幅調高了截至2025年3月的利潤也支撐股市表現,惟後續日圓升值下,削弱日股吸引力,促日股僅小幅收漲。

拉丁美洲

桑坦德銀行財報優於市場預期,推升金融類股交投情緒,惟主要權值股巴西石油表現受國際能源價格走弱拖累,抑制整體大盤走勢,巴西股市最終以0.31%上漲作收。

生技健護

受惠前日安進財報表現優異,投行上修其評級,推升公司股價上漲6%,疊加美債殖利率回落,帶動整體NBI生技指數上漲2.5%;健護方面,得益於昨日諾和諾德公布Q4財報,顯示Q4受惠減肥藥需求穩健,盈利優於市場預期,配合財測亦優於預期,帶動整體健護類股走揚。

能源

昨日美國公布上週原油庫增加870萬桶高於預期,另外為反制美對中貿易戰,中國針對石油、煤炭、天然氣等原物料也宣布對美國加徵進口關稅,整體引發市場對原油需求放緩擔憂,壓抑昨日西德州油價下跌2.3%。

金屬

市場對貿易戰擔憂,促央行及投資者增持購金以尋求避險資產,支撐金價續漲觸及歷史新高,2,882美元。