市場焦點

假期節前交投清淡 中國擬提高特別國債促消費股領漲

聖誕節假期到來,美股昨日提早收盤,今日(12/25) 亦將休市一日,然而儘管

盤面上缺乏進一步的消息面催化,美股昨日仍延續上漲格局,全線呈現收漲。

另一方面,消息傳中國當局同意將2025年

特別國債規模由今年的1兆拉至3兆人民幣,用於支持「兩重」、「兩新」政策,其中的「兩新」用於推動新一輪大規模設備更新和消費品以舊換新等支持,使昨日消費股領漲陸股。

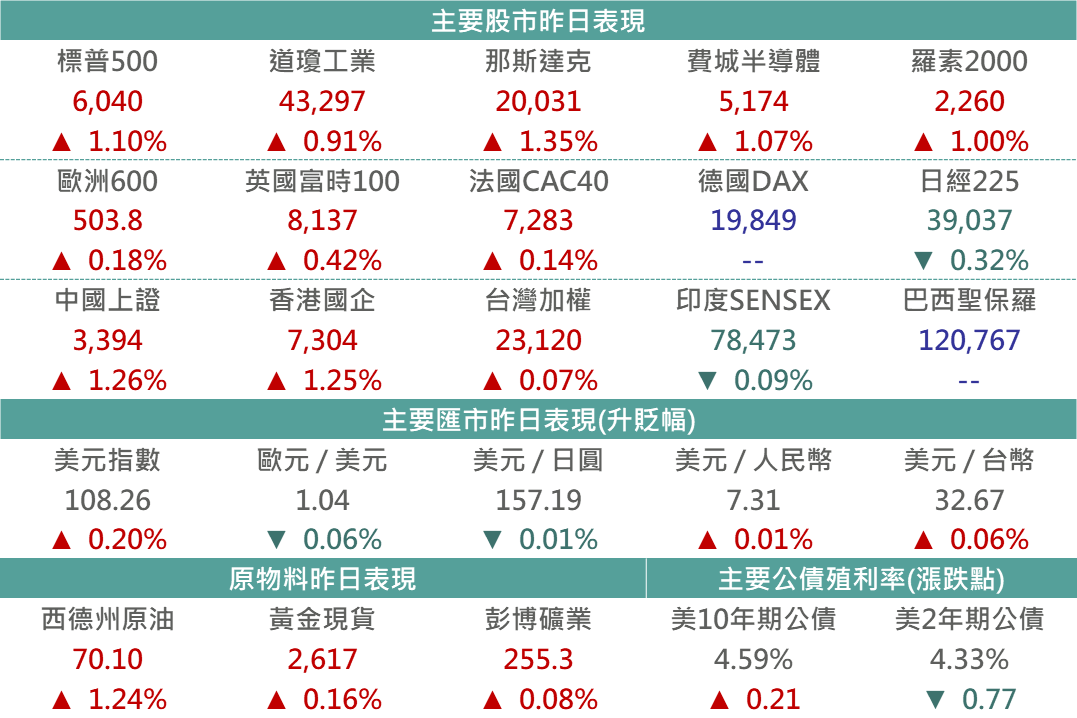

▲市場昨日報酬表現

Source:Bloomberg (2024/12/24),玉山整理

債券市場

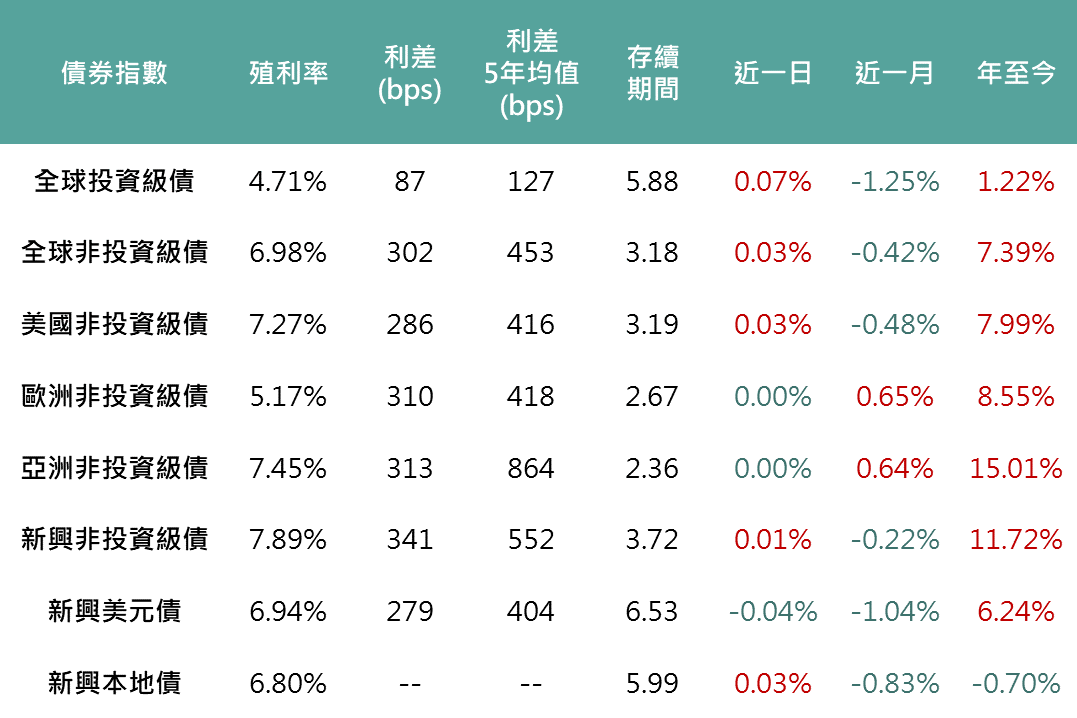

昨日財政部標售700億5年期公債,投標倍數2.4,略低於前值2.43,一級交易商獲配比例(負責承接位拍賣成功的公債)12.4%,略高於11.3%,整體而言拍賣需求未顯著惡化,促美債殖利率攀升後回落,於平盤附近震盪,而各債種呈現漲跌互見,全球投等債上漲0.07%、全球非投等債上漲0.03%、新興美元債與本地債分別下跌0.04%與上漲0.03%。

▲債券指數相關資訊

Source:Bloomberg (2024/12/24),玉山整理

重要公司消息

PLTR +2.09%

消息傳出國防科技公司Palantir與多家競爭對手談判,以建立一聯盟共同競標美國合約,進一步挑戰大型國防公司,市場預估目前正加入談判公司包括SpaceX、OpenAI等,並預計將於下個月宣布達成協議結果,此消息促使Palantir再度創歷史新高價位。

其餘重要市場

歐洲

聖誕假期前市場交投清淡,多數類股收漲下,歐股小幅收紅。

日本

日股早盤隨美國科技股前日上漲而小幅走高,且與本田業務整合進行談判的日產汽車擴大漲幅,惟年末鄰近獲利了結賣壓出爐,終場小跌作收。

印度

昨日在缺乏利多消息下交投較為平淡,及外資連日淨賣出的背景下,印度股市最終平盤小跌0.09%。

拉丁美洲

巴西股市逢聖誕節假期於12/24-12/25連二日休市。

科技

假期前仍以大型科技股續領漲大盤,其中特斯拉由於市場最新預估2025年交車量將成長逾20%促漲幅居前,而那指與費半皆漲逾1%作收。

能源

西德州原油上漲1.2%,收70.1美元,能源指數上漲0.6%。儘管聖誕假期前交易量較低,不過市場對中國政策刺激的期待,仍促昨日油市收漲。

金屬

在美國總統川普明年重返白宮前,其關稅、減稅及移民政策將持續引發市場不確定性,促金價於區間震盪。