市場焦點

PCE回升但符合預期 感恩節前市場清淡美股脫離史高

昨日美國公布10月PCE數據,雖數據較前月回升,但整體或核心PCE年增幅皆符合市場預期,因此市場並未縮減對Fed降息之預估,據FedWatch數據,

市場預估Fed於12月降息1碼之機率仍高達64.7%,反映Fed仍持續將貨幣政策調整至中性的立場。然而美股將於11/28感恩節休市一日,11/29亦將提前收盤,

假期前市場部分調節賣壓使美股回落,其中道瓊脫離歷史新高。

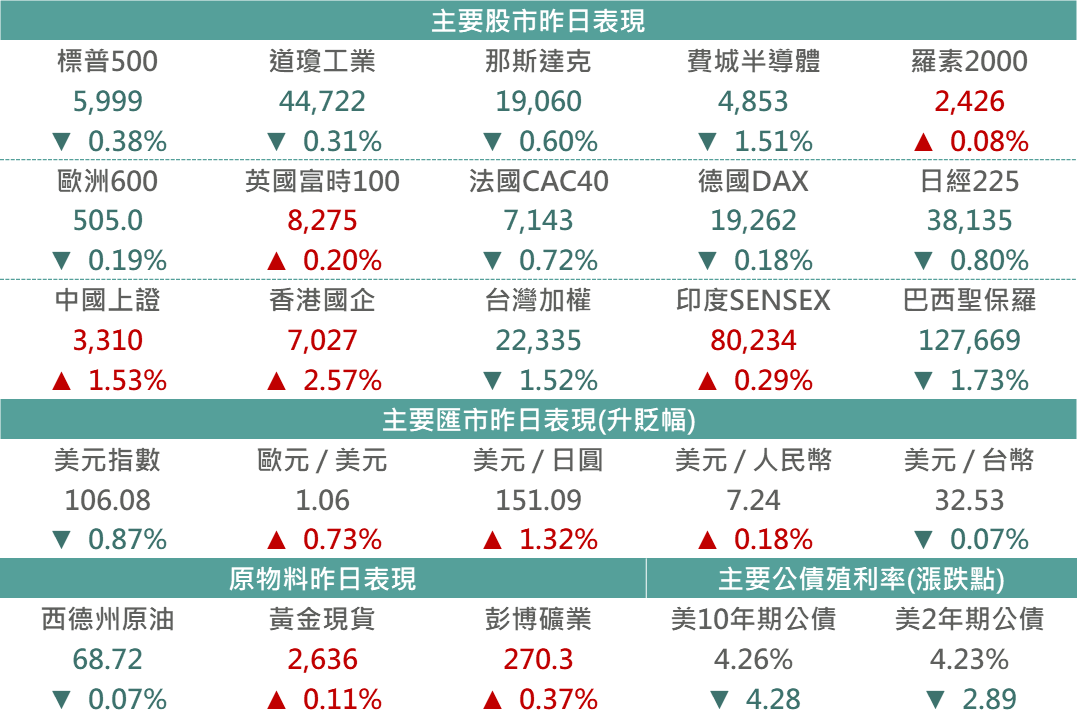

▲市場昨日報酬表現

Source:Bloomberg (2024/11/27),玉山整理

重要經濟數據

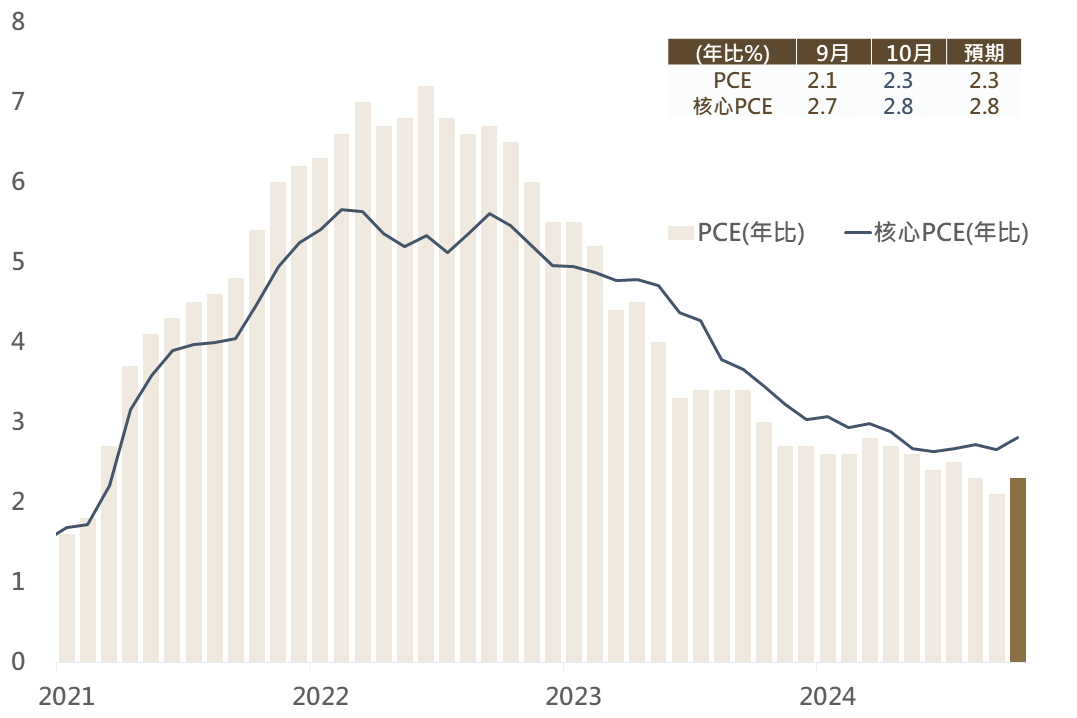

美國公布10月PCE及核心PCE年比自前月的2.1%/2.7%反彈至2.3%/2.8%,與市場預期相符;若觀察PCE細項,消費者在商品及服務類支出皆有所回升,美國消費者支出表現穩健,然

強韌的經濟表現亦促使通膨於回落的過程中存在僵固性。

▲美國PCE通膨數據

Source:Bloomberg (2024/11/27),玉山整理

債券市場

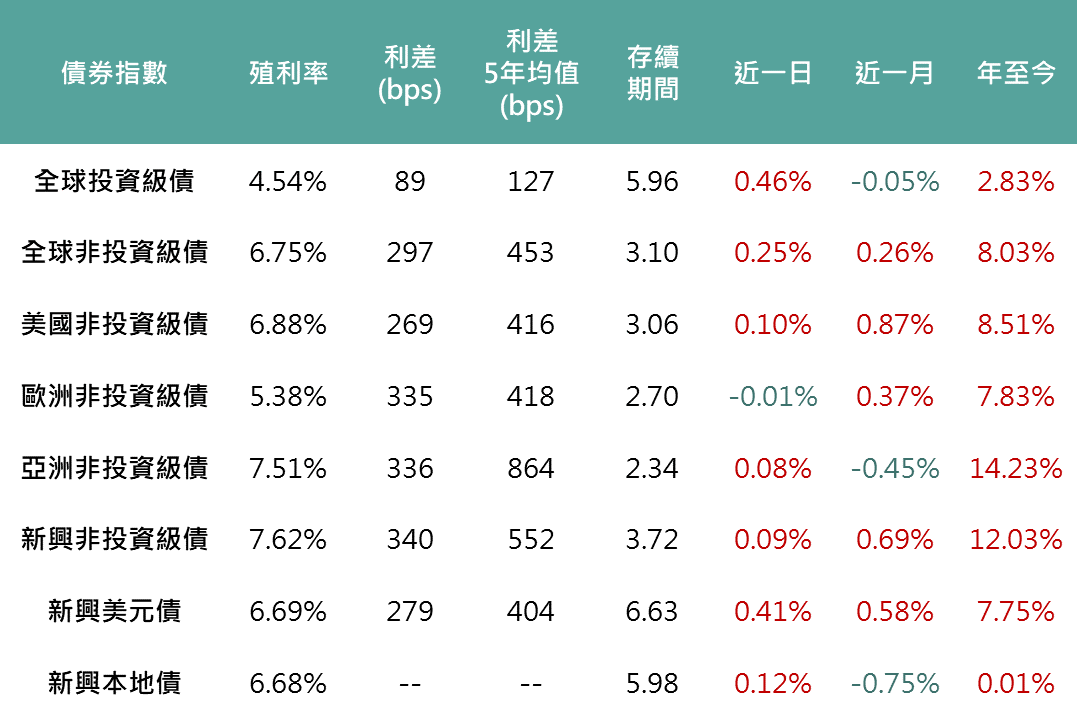

昨日美國公布多項經濟數據,10月PCE物價年增率2.3%與Q3 GDP成長率2.8%符合市場預期,10月耐久財訂單月增率0.2%則是低於市場預期,顯示通膨穩定、經濟成長穩健、消費略顯疲軟,促市場預期12月Fed降息機率增加,疊加昨日財政部標售7年期公債,拍賣結果穩健,推動

各天期殖利率下滑,帶動各債種普遍上漲,全球投等債上漲0.46%、全球非投等債上漲0.25%、新興美元債上漲0.41%。

▲債券指數相關資訊

Source:Bloomberg (2024/11/27),玉山整理

重要公司消息

MSFT -1.17%

消息傳出,美國聯邦貿易委員會(FTC)已針對為展開反壟斷調查,主要調查重點為辦公生產軟體、資安及雲端產品,並認為微軟濫用其市場控制力施加懲罰性調款及阻止相關服務移轉,此為FTC主席卡恩親自批准,目前FTC主席可能將於明年1月離職,市場預期川普將任命對企業態度更溫和的黨員擔任主席,故後續仍需關注其調查進程,此消息也促微軟股價下跌。

其餘重要市場

歐洲

法國陷入預算僵局,法國總理巴尼耶提議增加約600億歐元的稅收和削減開支,以消除今年高額赤字(約占GDP 6%),然目前議會中的極右翼全國集會和左翼新人民陣線都不願意支持,若法國總理不願屈服於他們的預算要求,可能面臨被彈劾的風險,法國政府分離的風險再次升溫,促昨日法國股市領跌歐股。

日本

美國加徵關稅的擔憂,以及對日銀12月升息的預期升溫,帶動日圓升值,壓抑日股表現。

中港

中國工業利潤降幅縮減,增量政策逐步發酵,且市場亦期待更多政策釋出,陸港股呈現收漲。

拉丁美洲

在昨日巴西財政部長公布政府赤字削減計畫前,消息傳出政府可能在提出收支計畫的同時對部分個人所得稅進行減免,引發市場對赤字削減承諾的不信任,疊加外資券商因評估貨幣政策將持續緊縮而下調巴西股市評等,促使巴西股市挫跌1.73%且巴西黑奧兌美元貶逾2%。

科技

受到戴爾及惠普不如預期之財報結果所拖累,包含記憶體、半導體相關企業遭獲利了結賣壓,使那指及費半分別下跌0.6%和1.5%。

能源

西德州原油小幅下跌0.07%,收68.7美元,隨以黎之間的停火,市場重新聚焦將於本週末召開的OPEC+會議,惟在上週美國原油庫存降幅不及預期下,使得油價與能源類股小幅下跌。

金屬

美國PCE數據顯示通脹回升但符合預期,市場延續預期Fed未來漸進式降息可能性,疊加受到美元指數回落影響,帶動黃金購買吸引力,促金價以漲幅作收。