市場焦點

PPI通膨走升且鮑威爾談話偏鷹 股債市聞訊隨之收低

昨日

Fed主席鮑威爾表示美國經濟強勁Fed不需急於降息;與此同時,美國公布的PPI通膨數據回升,10月PPI年增率自前月的1.9%升至2.4%,核心PPI年增率自2.9%升至3.1%,均高於預期,且近期在川普政策預期效應下,

市場對後市通膨再起仍存疑慮,一併促使昨日美股開高走低,最終以下跌作收。

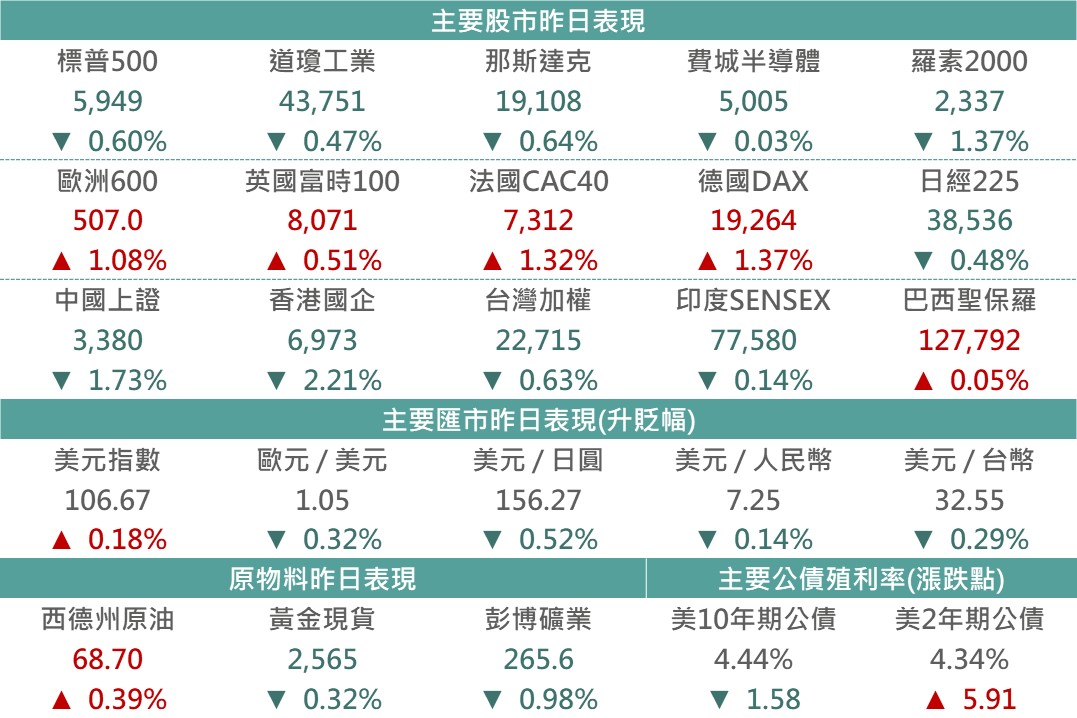

▲市場昨日報酬表現

Source:Bloomberg (2024/11/14),玉山整理

Fed官員談話

Fed主席鮑威爾 (Jerome Powell)

經濟沒有發出任何需要急於降息的訊號,看到目前的經濟強健,這讓Fed有能力謹慎地作出決定。通膨已取得全面性的進展,儘管仍未達2%目標且料通膨回落過程將有所波折,然Fed預期通膨將逐步回到目標區間。

重要經濟數據

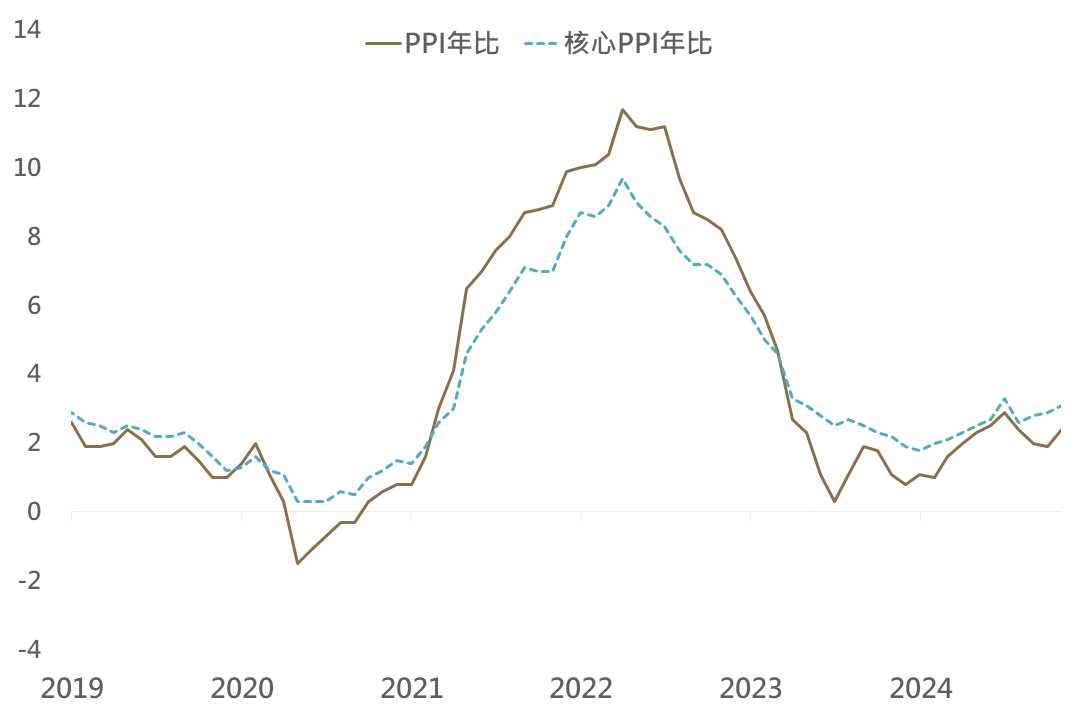

美國10月PPI年比自前月的1.9%升至2.4%,核心PPI年比則自2.9%升至3.1%,略高於市場預期的2.3%及3.0%;儘管PPI呈現回升,主要反映能源項之負貢獻減少,其年比自前月的-13.9%升至-8.6%,然而,其中之商品(不含食品及能源)及服務項之通膨也略有回溫現象,兩者年比數據分別自2.0%/3.3%升至2.2%/3.5%。

▲美國PPI/核心PPI年比走勢

Source:Bloomberg (2024/11/14),玉山整理

重要公司消息

TSLA -5.77%

昨日傳出川普團隊計畫取消《通脹削弱法案》中,購買電動汽車時的7,500美元稅收抵免優惠;馬斯克表示取消補貼可能會對特斯拉銷量造成輕微影響,但對競爭對手造成更大打擊。消息一出,促昨日特斯拉下跌逾5%,而其他新興電動車製造商跌幅則更為嚴峻,Nikola崩跌22.8%、Rivian超跌14.3%。

ASML +2.90%

設備大廠艾司摩爾昨日舉行投資者日,重申其長期營運展望,預估到2030年銷售額將達到440-600億歐元,成長率為8-14%,毛利率56-60%。艾司摩爾認為AI將成為驅動社會生產力及創新的主要動力,有助全球半導體銷售於2030年超過1兆美元,等同於2025-2030年每年將以9%之年複合成長率成長。樂觀展望下,促其昨日早盤漲逾5%,並帶動半導體類股普遍上漲,惟後續受大盤壓抑下類股漲幅有所收斂。

AMAT +1.76%

設備大廠應用材料昨日盤後公布財報,營收/EPS(70.4億/2.32美元)雙雙優於預期(69.7億/2.19美元),AI持續推動邏輯晶片之設備需求,然DRAM及Flash等記憶體設備需求則仍待復甦。另外,如同日前艾司摩爾所提供之財報結果,應材中國區域收入亦有所下滑,目前僅占總營收30%之比重(去年同期為44%)。展望方面,下一季營收預估為71.5億,低於分析師預估中位數之72.2億,其表明部份半導體客戶可能將推遲訂單,令人失望之財測促其盤後超跌近6%。

MSFT +0.40%

昨日盤中消息傳出,美國聯邦貿易委員會將對微軟雲端計算業務展開反壟斷調查,其包含軟體業市場控制力、懲罰性許可條款、相關產品對其餘平台不兼容等問題,使股價一度由盤中高點急挫約1.5%,然委員會目前尚未正式要求微軟提供相關文件及其他資訊,也使得波動有所收斂。

債券市場

鮑威爾於盤中發表談話,表示當前穩健的經濟環境讓Fed不急於降息,

鷹派的言論促使市場預期Fed於12月降息機率降低,造成2年期美債殖利率扭轉早盤的跌幅,終場以攀升5.91bps作收,10年期美債殖利率亦收斂跌幅,終場僅下跌1.58bps,而各債種表現漲跌互見,全球投等債下跌0.04%、全球非投等債下跌0.04%、新興美元債上漲0.01%,由於新興貨幣持續疲弱,新興本地債下跌0.17%。

▲債券指數相關資訊

Source:Bloomberg (2024/11/14),玉山整理

其餘重要市場

歐洲

歐洲最大科技公司艾斯摩爾預計未來五年營收將成長,帶動歐洲科技股情緒,此外歐洲Q3 GDP較前季上漲,提振歐股反彈。

中港

對中強硬官員相繼入閣川普團隊,反映川普強硬態度,陸港股聞訊下挫。

拉丁美洲

昨日儘管主要權值股巴西石油表現受惠國際原油價格走高而提振,支撐巴西股指上漲0.05%,惟政府仍未釋出市場高度關注的財政赤字削減方案,在投資者持較觀望態度下,本週以來的大盤走勢呈現低檔盤整,並使9月以來下行趨勢延續。

科技

在美國勞動數據仍為強勁,疊加PPI高於市場預期下,降息預期有所下滑,使科技股呈現回調,惟艾司摩爾重申半導體需求展望不變,使得費半跌幅有所收斂。

生技健護

受昨日市場持續擔憂莫德納RSV疫苗需求影響,莫德納股價下跌逾5%,疊加鮑威爾釋出不急於降息言論,市場降息預期回落,壓抑整體生技健護類股表現。

能源

西德州原油上漲0.39%,收68.7美元,能源指數上漲0.54%,收263.25點,美國汽油庫存上週消耗441萬桶/日,超逾市場預期的增加47.1萬桶/日,汽油需求亦較上週增加19.1萬桶/日,體現美國能源需求穩健,促昨日油價與類股收漲。

金屬

美元持續走強下,資金從黃金流向其他高收益資產,疊加近期地緣政治風險有所緩解,金價已連續五個交易日下跌,自兩週前的歷史高點以來,已回落近9%。