市場焦點

美國服務業擴張支撐經濟表現 市場關注本週非農數據

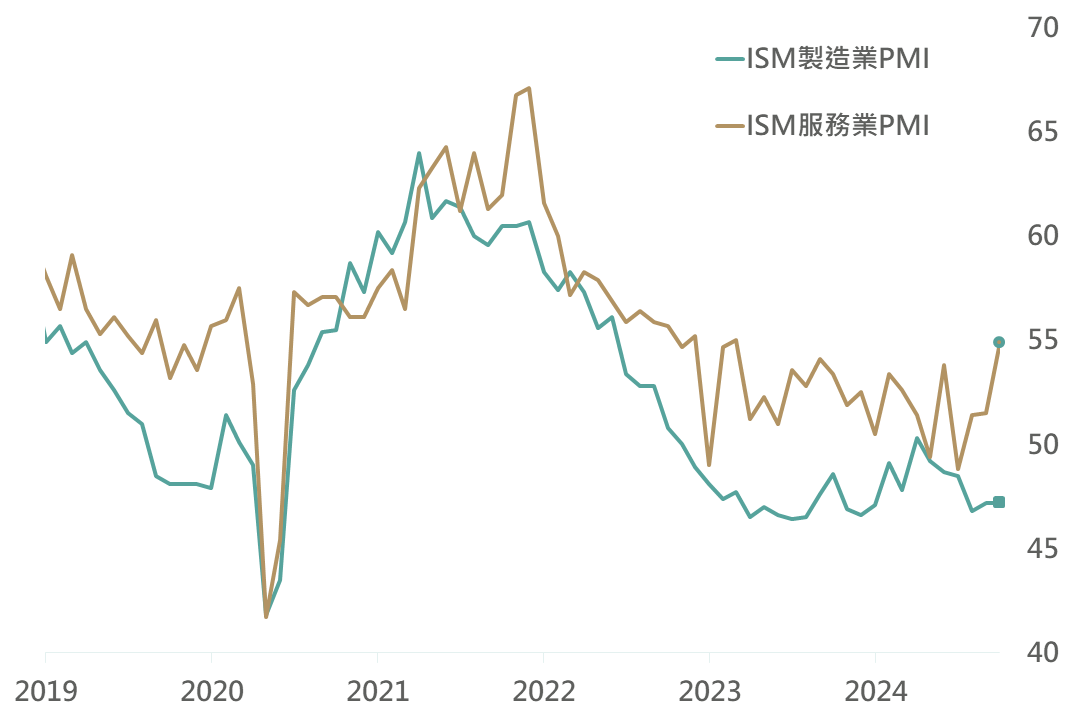

昨日美國公布9月ISM服務業PMI自51.5升至54.9,明顯高於市場預期的51.7,對照此前公布之製造業PMI仍維持於47.2呈現收縮,顯示

短期美國製造業仍較疲弱,美國經濟則受到服務業部門擴張支撐。在服務業表現強健下,提振昨日美股早盤走升,美債殖利率及美元亦隨之上升;然昨日美國亦公布截至9/28當週之初領失業金人數自21.9萬人略升至22.5萬人,促市場趨於關注將於週五公布之美國非農就業數據,疊加近日中東地緣局勢再傳出衝突升級消息,市場交投信心受制之下,昨日美股主要指數於盤中收斂漲勢並略以小跌作收,西德州油價則呈現大漲。

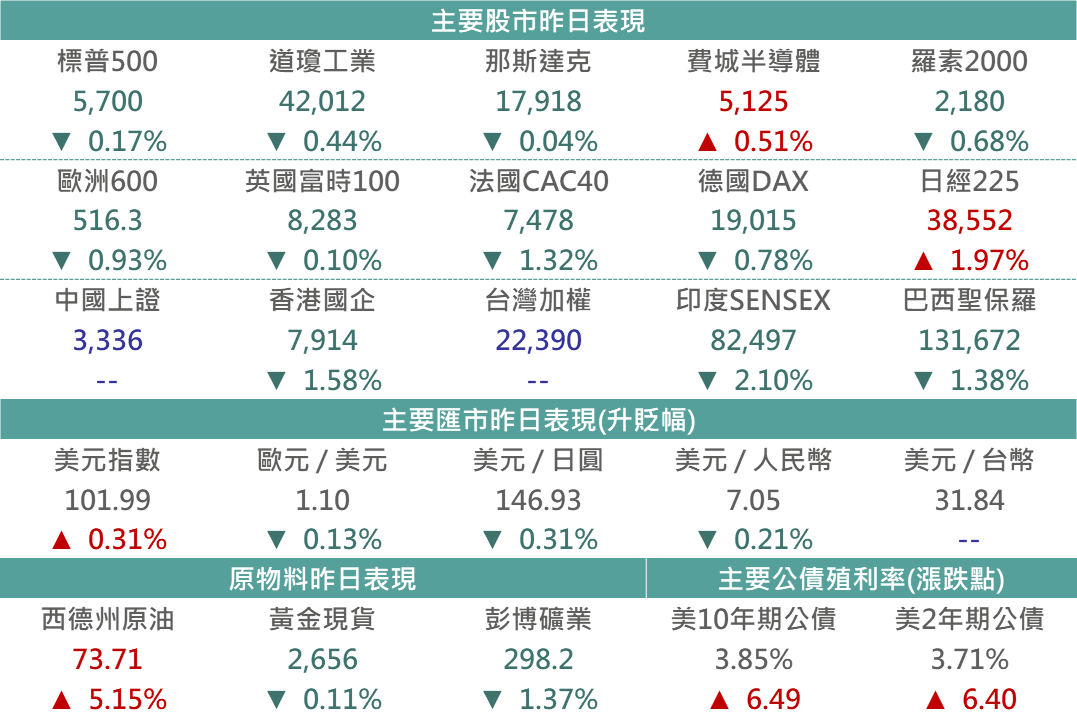

▲市場昨日報酬表現

Source:Bloomberg (2024/10/03),玉山整理

重要經濟數據

美國9月ISM服務業PMI自51.5升至54.9,明顯高於市場預期的51.7,其擴張速度創2023/2以來最高水準,其中細項新訂單(59.4)及商業活動(59.9)表現強健。

▲美國ISM製造業及服務業PMI指數

Source:Bloomberg (2024/10/03),玉山整理

中東地緣局勢

伊朗空襲以色列 以稱將轟炸伊朗煉油設施

10/2凌晨,為報復哈瑪斯與真主黨領導人被以色列刺殺,伊朗對以色列展開直接空襲,雖伊朗稱本輪報復行動已經完成,無意擴大戰事,然隨後以色列表示將會對伊朗境內的煉油設施展開轟炸,此外,10/3拜登稱美國正與以色列就襲擊伊朗煉油設施一事進行討論,此一言論也促使昨日國際原油價格拉漲5%。

重要公司消息

NVDA +3.4%

輝達執行長10/2接受CNBC專訪時表示,下一代Blackwell架構GPU如原先規劃已進入量產階段,客戶需求可以用「瘋狂」來形容,帶動輝達股價昨日逆勢上漲;此外,近期輝達與科技諮詢公司埃森哲擴大合作關係,將協助企業導入AI技術,受此消息及近一季財報AI業務強勁之利多下,亦推升埃森哲近期股價表現。

TSLA -3.4%

特斯拉10/2公布Q3交車輛為46.29萬輛,同比成長6.4%、季比成長4%,為年至今首度呈現年增之季度,主要源自中國加碼對電動車之補助,促使中國地區銷量呈現明顯回升。然而,交車輛略不及市場預期之46.39萬輛,且相較其他中國電動車廠交車年增率相比,仍較為遜色(如理想年增率:45%/蔚來年增率:12%/比亞迪年增率:38%),促使近期股價呈現拉回。

META +1.7%

昨日Meta已宣布將智慧眼鏡部分新增功能上線,並提供北美地區使用,此上線速度超出市場預期。目前能以更自然語句進行互動,無需具體描述眼前特定物品外觀,即可由智慧眼鏡識別分析,並且給予相關說明回應。其他功能則包含訊息播報、計時器、提醒功能等,同時也能直接讓眼鏡識別電話號碼後直接撥打,或是掃描QR Code內容,也促使Meta股價再度創下歷史新高。

AMZN -1.5%

亞馬遜昨日表示於第四季的假期購物季招募計畫將與去年持平,約僱用25萬名運輸及倉儲人員,也使得市場擔憂年底消費季會受到勞動力市場疲軟和消費者支出緊縮而影響,內部高層則表示雖然預計需求和數量會增加,但我們認為25萬人是我們繼續發展和推進運營的正確數字,但還是使亞馬遜有所修正。

債券市場

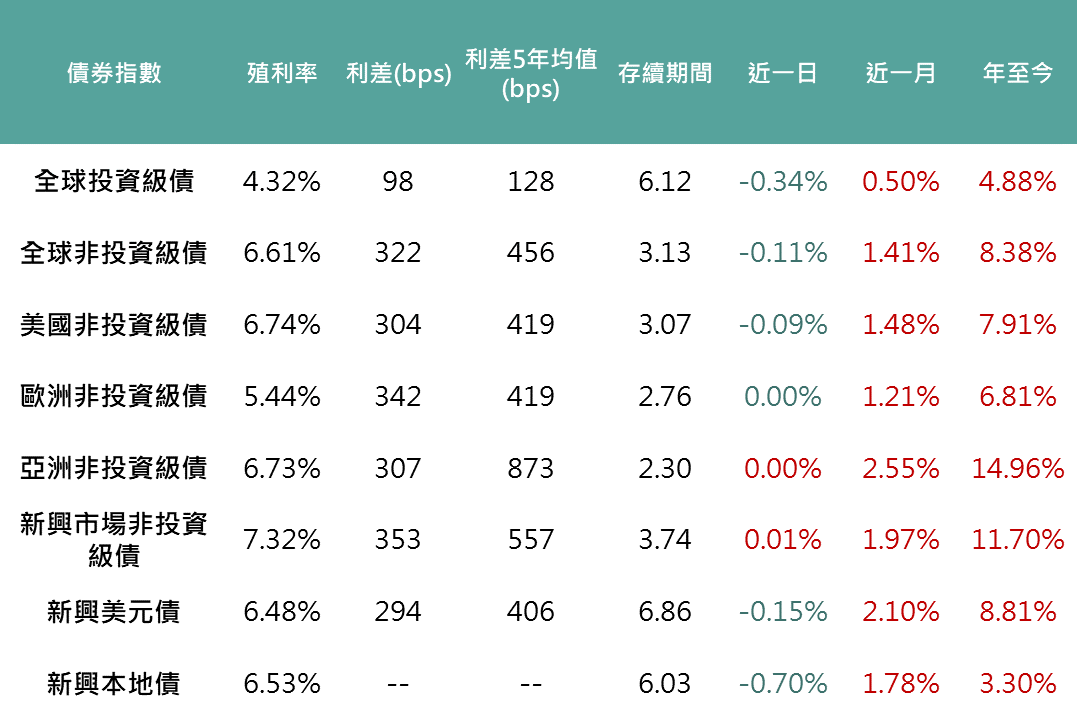

昨日美國公布9月ISM服務業指數54.9,遠高於前值51.5及市場預期51.7,顯示美國服務業表現強勁,促市場收斂降息預期,疊加中東衝突加劇導致油價攀升,引發通膨升溫疑慮,使各天期美債殖利率呈現上揚,拖累主要債種表現,全球投等債下跌0.34%、全球非投等債下跌0.11%、新興美元債下跌0.15%,新興本地債方面,由於中東地區衝突升溫引發避險情緒,促新興貨幣普遍貶值,使新興本地債下跌0.7%。

▲債券指數相關資訊

Source:Bloomberg (2024/10/03),玉山整理

其餘重要市場

歐洲

中東緊張局勢升級削弱市場情緒,除能源類股外昨日多數類股收低,此外歐洲汽車股展望保守,亦壓抑歐股表現。

日本

日本新首相石破茂意外釋放鴿派言論,表示目前不處於可升息的環境,其發言使日圓回貶,帶動日股收高。

中港

陸股因國慶日休市,港股則在連日走揚後止步,恆指/國企指數跌幅約1.5%。

印度

受中東地緣政治加劇及中國交易興起影響,本月以來外資持續流出印度市場,各產業類股廣泛走跌,印度股市跌逾2%並為2個月來最差單日表現。

科技

投資人觀望本週五非農就業數據,疊加近日中東衝突有所升溫下,市場轉趨謹慎態度,然輝達執行長於前日受訪時表示Blackwell需求可以「瘋狂」來形容,且已全面投入生產,帶動費半收漲。