市場焦點

鮑威爾淡化大幅降息預期 中房市刺激措施使陸股大漲

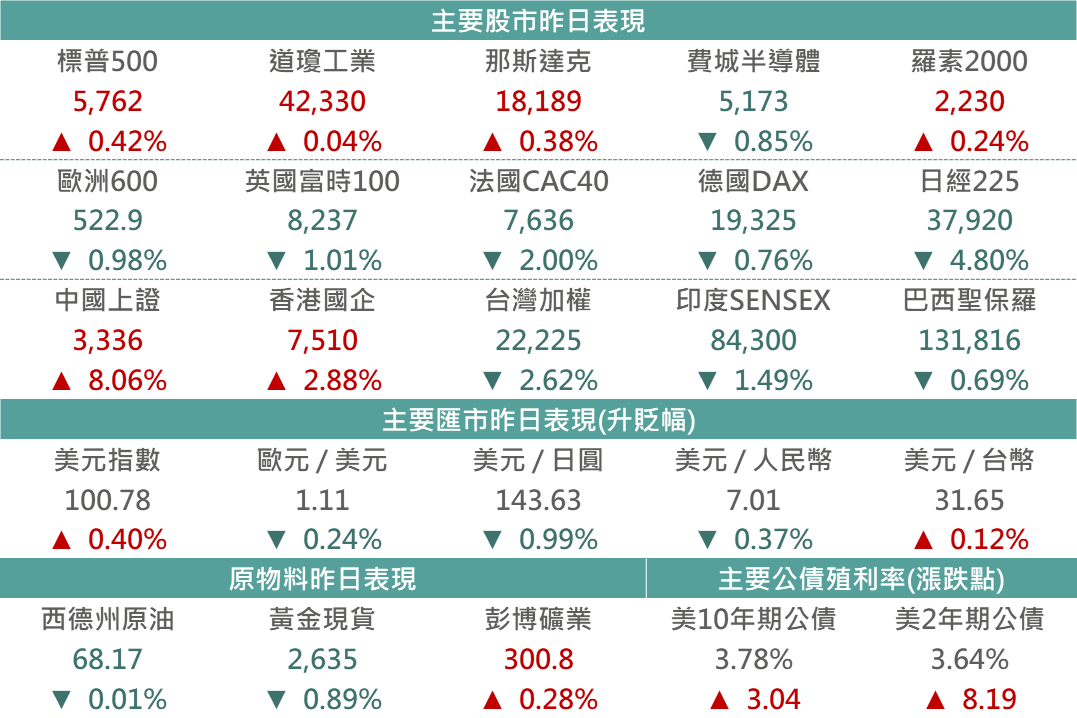

昨日鮑威爾強調,9月Fed利率會議一次降息兩碼,不應代表央行未來還會如此激進。若未來經濟數據符合預期,後續會議將以

各降1碼幅度支持美國經濟軟著陸,整體符合前次利率會議基調,然市場先前過度預期年內降息幅度獲得修正,盤中一度使美股轉跌,而尾盤在主要科技股支持下,帶動美股主要指數(除費半)回升。

亞股方面,

受惠中國一線城市如上海、廣州和深圳放寬了購屋限制,且6家最大的銀行表示將降低現有房屋貸款的抵押貸款利率,此消息刺激昨日在

資金大舉出籠下,支持上證指數上漲8.06%、香港國企指數上漲2.88%。

▲市場昨日報酬表現

Source:Bloomberg (2024/09/30),玉山整理

Fed官員談話與中國房市政策整理

Fed官員談話

Fed主席鮑威爾 (Jerome Hayden Powell)

Fed主席鮑威爾暗示將進一步降息,但強調央行最近降息2碼,不應被解讀成未來還會有如此大幅降息舉措,若未來經濟數據與預期一致,將於今年兩次會議上各降1碼,以支持經濟軟著陸。

Fed理事博斯蒂克(Raphael Bostic)

亞特蘭大總裁博斯蒂克表示,若本週就業市場數據表現不如預期,則他對11月會議上再次降息兩碼持開放態度。

中國週末房市政策整理

中國央行29日晚間正式宣布新政如下:

1. 引導銀行降低存量房貸利率

2. 統一房貸最低首付比例至15%

3. 延長部分房地產金融政策文件的期限

4. 優化保障性住房再貸款政策

新政宣布後,上海、廣州、深圳等3座一線城市隨即發布新政響應,另外6家最大的銀行,亦表示將進行調整存量房貸利率工作,並發布具體實施細則的時間。

重要公司消息

NVDA 0.03%

券商Wedbush出報告,表示輝達及微軟將持續引領AI革命,自今年至2027年,AI基礎設施市場料將增長10倍;而未來三年,AI資本支出將達到1兆美元,樂觀預期使昨日輝達股價終場收於紅盤。

Meta 0.90%

券商繼上週Connect發表會後,Meta再度被華爾街上調其目標價,主要樂觀看待AI及元宇宙的創新,並為用戶帶來更具吸引力的體驗,能使更多開發者加入進一步帶來廣告機會,還指出Orion是AR眼鏡領域的躍進。

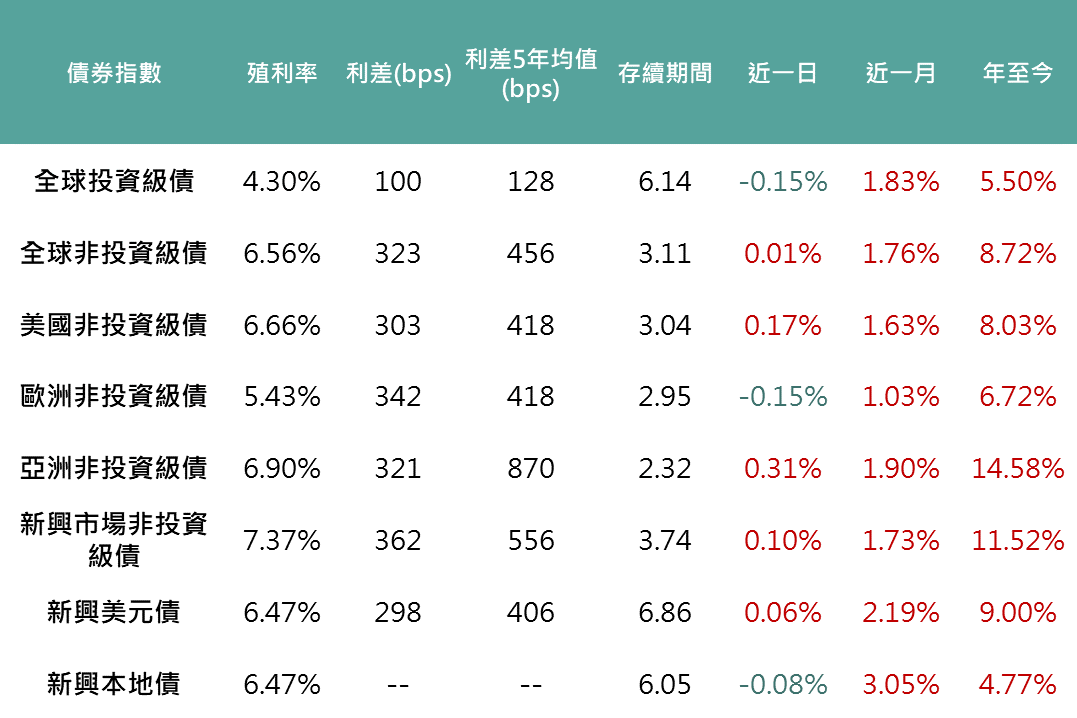

債券市場

昨日Fed主席鮑威爾釋出的談話澆熄市場對下次會議降息兩碼的期待,根據FedWatch數據顯示,降息兩碼的機率從53.3%下降至35.4%,促各天期美債殖利率上揚。而各債種價格隨美國經濟有望軟著陸支持下,債券利差多數收斂,支持多數債券報酬走揚。

▲債券指數相關資訊

Source:Bloomberg (2024/09/30),玉山整理

其餘重要市場

歐洲

因中國上週發布刺激政策,與中國需求密切之歐洲汽車、精品類股連日大幅上漲,惟昨日Stellantis和大眾汽車發布盈利預警,壓抑整體汽車類股氣氛,且其他多數類股漲多拉回下,促昨日歐股收低。

日本

上週五日本執政黨-自民黨總裁選舉結果出爐,意外由較鷹派的候選人石破茂以微弱領先勝出,後續即將繼任日本首相,他支持日銀繼續升息,並主張財政整頓、徵稅等政策,使他當選後,日圓急速升值、日股下挫。

印度

中國刺激政策推助國際原物料價格走升,助印度金屬及基本材料類股走揚,惟在缺乏進一步的利多因子下,印股受投資者逢高賣出影響走跌1.49%。

拉丁美洲

巴西央行每週機構調查顯示,分析師持續上調年內通膨預期及政策利率終點,壓抑市場風險偏好,令巴西股市下跌0.69%。

科技

受到Fed主席鮑威爾暗示將不會激進降息下,壓抑市場情緒,整體科技類股呈震盪格局,然在大型權值股撐盤下,仍使那指小漲作收。

能源

西德州原油小跌0.01%,收在68.17美元,週末以色列空襲擊斃真主黨領導人,隨後真主黨與葉門胡塞增強了對以色列的攻擊,惟戰事之增溫被OPEC+執意於年底恢復增產的決策所抵銷,促昨日油價略收平盤。

金屬

黃金現貨價格下跌0.89%,收2,634.58美元,Fed主席鮑威爾暗示未來可能不會像9月一樣大幅度降息,在市場對降息預期收斂下,利率與美元的反彈壓抑金價表現。