市場焦點

經濟衰退仍具疑慮 市場等待本日美國非農就業報告

昨日美國公布8月ADP就業報告,新增就業人數自11.1萬降至9.9萬人,亦低於市場預期的14.5萬;

美國就業相關數據呈現放緩,促市場對經濟衰退疑慮升溫,ADP數據公布後,美債殖利率隨即下挫,亦壓抑美股盤前表現。惟隨後公布之初領失業金人數及ISM服務業PMI數據皆較市場預期穩健,助昨日美股早盤開低走高;其中,截至8/31之初領失業金人數自23.2萬降至22.7萬人,低於市場預期的23.0萬,而ISM服務業PMI則自51.4升至51.5,高於市場預期的51.4。此外,過去數月常有ADP就業數據與非農就業數據兩者相差較大之情形,市場亦

相對更加關注將於週五公布之非農就業報告,使近日市場多呈現謹慎觀望之修正格局,昨日美股亦於震盪後略呈收低。

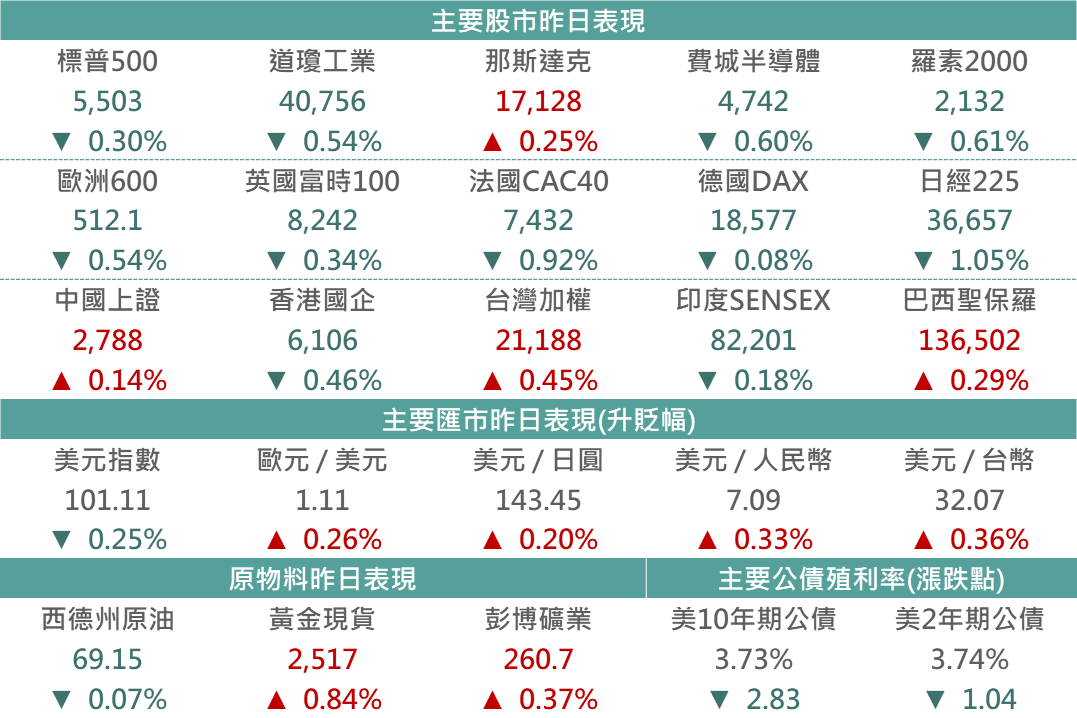

▲市場昨日報酬表現

Source:Bloomberg (2024/09/05),玉山整理

重要公司消息

TSLA +4.90%

特斯拉近兩日超漲逾9%,大勝大盤表現,主要受惠於多個利多提振: 1) 特斯拉於9/5宣布預計2025年第一季將在中國及歐洲推出FSD系統,並有待監管部門批准。2) 9/5-7特斯拉人型機器人Optimus將於上海外灘大會上展出,且在公司積極開發之下,將提振投資人對於特斯拉AI項目投資之信心。3) 特斯拉8月中國電動車銷售數據強勁,銷量達6.3萬輛,月增17%、年增3%,創下今年以來中國地區銷售新高,得益於中國加大對舊車換購電動車之補貼力度,提振了換車需求。

AVGO -0.84%

博通於昨日盤後公布財報,營收/EPS分別為130億美元/1.24美元,略優於預期之129.7億美元/1.2美元,雖包含AI客製化晶片(ASIC)之半導體解決方案部門持續成長,營收達72.7億美元,年增5%,然卻不及市場預估之73.9億美元。另外,本季財測指引預估營收約為140億美元,僅略符合預期,主要反映非AI部門表現持續疲弱;不過上調全年AI產品之銷售預期約9.1%。整體而言,本季半導體部門營收不及預期、未來財測表現遜色,在投資人高標檢視AI龍頭類股之際,促其盤後目前超跌約6.5%。

AMZN +2.63%

英國電信監管機構於週四表示提議允許亞馬遜開展旗下「柯伊伯計畫」(Project Kuiper) 以提供高速寬頻服務,過去視為與馬斯克「星鏈」相競爭的衞星網路;若獲得許可亞馬遜將被授權可提供客戶終端設備,並接收相關寬頻服務,此消息有帶動昨日股價有所反彈。

債券市場

昨日美國公布8月ADP新增就業人數遜於市場預期,然上週初領失業金人數降低,整體就業數據紛雜,使市場謹慎等待今日美國公布非農就業數據,另外昨日美國ISM服務業數據仍具韌性減緩美債殖利率下滑幅度,最終美10年債小幅下滑2.83bps收3.73%,而

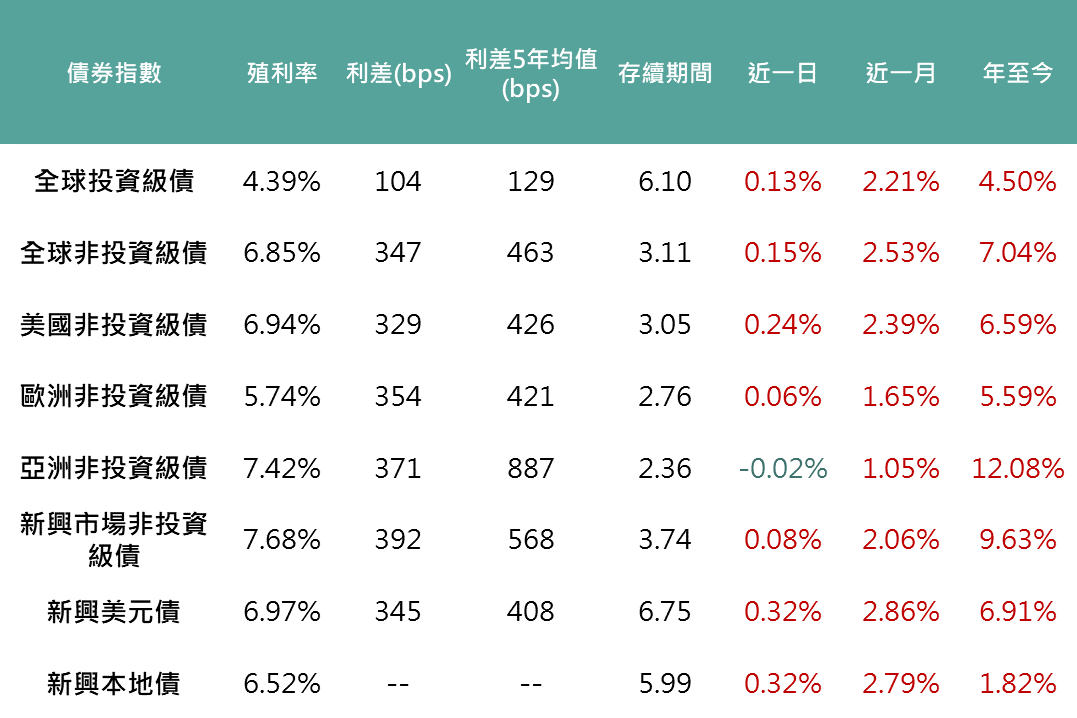

各債種價格隨美債殖利率持續回落而上漲,全球投等債上漲0.13%、美國非投等債上漲0.24%、新興美元及本地債皆上漲0.32%。

▲債券指數相關資訊

Source:Bloomberg (2024/09/05),玉山整理

其餘重要市場

歐洲

歐洲昨日公布7月零售銷售年減0.1%,疊加美國小非農(ADP數據)遠遜於預期,對經濟成長擔憂壓抑歐股下跌。

日本

因美國前日公布職位空缺數下滑顯示勞動市場或有放緩跡象,美元回落下日圓大幅升值,壓抑日本股市表現。

中港

陸港股續呈量縮觀望氣氛濃厚,惟陸股最終反彈以小漲作收,遊戲及電商漲幅居前。

東南亞

隨著新總理就任及內閣成員底定,與利多財政政策訊號釋出,先前延宕多時的政治風險淡化,激勵市場情緒並帶動泰國股匯齊揚,最終泰國股市大漲2.84%,且在過去1個月以來已回升逾9%。

科技

昨日公布之非製造業PMI略為回升,然勞動數據則喜憂參半,整體經濟數據紛雜下,使市場仍謹慎觀望接下來公布之非農數據,科技板塊延續震盪格局。

生技健護

昨日美國就業數據紛雜,市場靜待今日非農數據表現,先前漲多禮來、諾和諾德等健護權值股獲利了結賣壓,使昨日MSCI世界健護醫療指數下跌1.43%、NBI生技指數則下跌0.78%。

能源

西德州原油價格下跌0.07%,收69.15美元,OPEC+發布聲明稱將延長自願減產至11月,以因應近期油價的下跌,然市場對需求擔憂仍蓋過OPEC+之減產保價政策,昨日油價終以下跌作收。

金屬

美國勞動力需求放緩,令投資者預期美聯準會將擴大降息幅度,美元走軟,收益率下降,促金價上漲至本週最高點,市場靜待本週五美國非農就業數據。