市場焦點

歐亞股延續反彈 惟殖利率回彈且東中局勢緊張壓抑美股

昨日歐亞股時段,市場普遍延續反彈格局,其中僅有上證指數受到出口數遽增速放緩影響漲幅受制,其餘市場指數漲幅普遍超逾1%。

此外,因昨天

日銀副行長內田真一發表談話,表示「目前有必要堅定維持當前的貨幣寬鬆政策,我們

不會在金融和資本市場不穩定的情況下升息」鴿派言論使日圓隨即貶值,帶動日股由早盤下跌轉為上漲。

然而在連日反彈後,美股也因無重要經濟數據公布、公債拍賣暗示需求疲弱後美債殖利率出現彈升,且昨日傳出烏克蘭攻擊俄羅斯一處向歐陸輸送天然氣的關鍵站,天然氣價大漲也觸動市場敏感情緒。整體而言,短期市場仍是呈現較為震盪之格局。

重要公司消息

NVO -8.4%

昨日諾和諾德公布Q2財報,Q2營收680.6億(丹麥克朗,下同),低於市場預期687.2億,主要受到晚期腎病研發失敗之減損損失,與減肥藥銷售金額低於預期導致,公司預期此為一次性影響。財測方面,減肥藥需求強勁,上調銷售年增率預估區間至22-28%,然在營業利潤則下調至20-28%,使昨日股價大幅下跌。

SHOP 17.8%

加拿大電商公司Shopify公布上季財報,營收年增21%至20.5億美元,EPS為0.26美元優於市場預期0.2美元,毛利率也攀升至51.1%,主要是受到其電商服務推出AI工具所推動,有效幫助企業建立商店並銷售,並預估第三季將更為樂觀營收將年增長25%。

DIS -4.46%

迪士尼上季財報營收及EPS(231.6億/1.39美元)皆高於市場預期,主由娛樂部門及串流美體所帶動,也使獲利較去年同期成長19%,但主題樂園獲利部分受通膨成本及技術支出所影響利潤持續下滑,並稱整體需求放緩或在未來幾個季度持續,使股價下跌。

債券市場

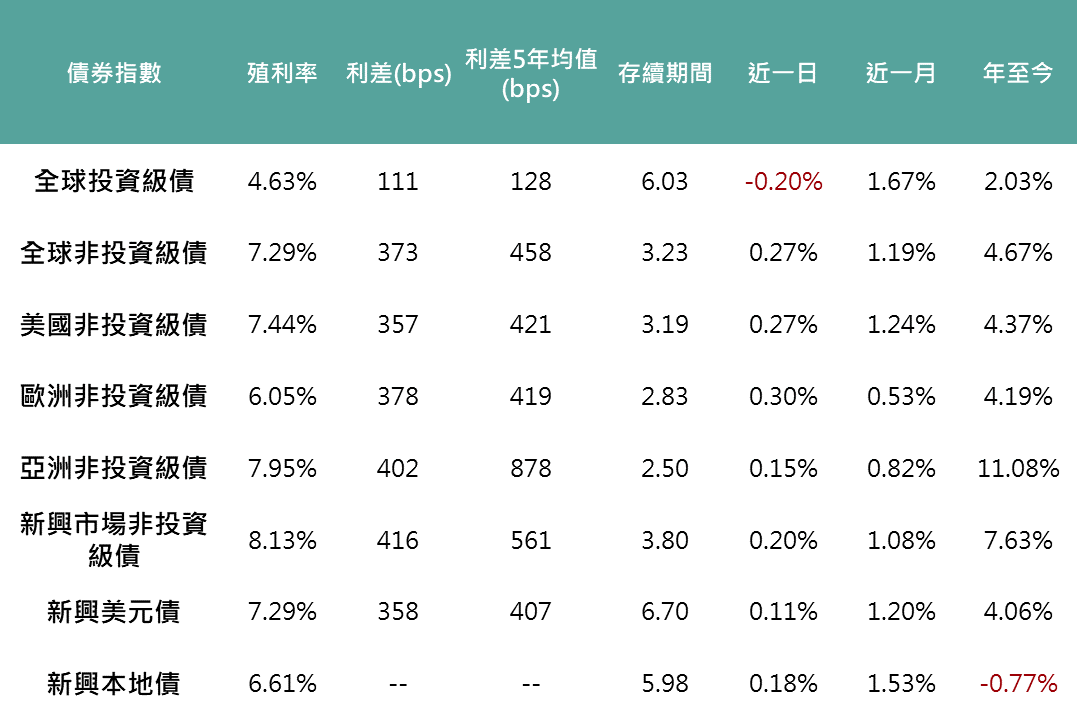

昨日美國財政部拍賣420億十年期美債,本次投標倍數2.32,低於前次2.58,一級交易商(承接剩下沒有拍賣掉的債券)獲配比例17.8%,高於前次11.5%,顯示本次市場對本次拍賣需求疲弱,促長天期殖利率上揚,殖利率曲線陡化,使主要債種漲跌互見,全球投等債下跌0.2%、全球非投等債上漲0.27%、新興美元債上漲0.11%,新興本地債方面,受惠日圓回落,高利率的拉美貨幣普遍升值,帶動本地債上漲0.18%。

▲債券指數相關資訊

資料來源:Bloomberg (2024/08/07),玉山整理

其餘重要市場

歐洲

雖然部分企業公布財報不如預期,不過隨金融股連日下跌後昨日反彈,帶動歐股收高。

日本

昨日日銀副行長內田真一發表談話,表示『目前有必要堅定維持當前的貨幣寬鬆政策,我們不會在金融和資本市場不穩定的情況下升息』,鴿派言論使日圓隨即貶值,帶動日股由早盤下跌轉為上漲。

中港

中國7月出口數據放緩,由出口帶動經濟復甦的期望遭衝擊,陸股僅以小幅上漲作收。

印度

國會批准放寬房地產資本利得稅負規定促房產類股走高,疊加印度石油天然氣公司受惠國內燃料需求提升繳出優於預期財報,及國際原物料價格走揚激勵能源類股,促使印度股市結束連三日下跌並收漲1.11%。

科技

受到美債殖利率上升所影響,整體市場信心仍有疑慮,科技類股開高走低,疊加前日美超微不如預期之財報結果,促使半導體板塊跌幅加深,輝達更回落至百元以下,費半則下跌逾3%。

生技健護

受前日安進財報公布,未提供進一步減肥藥數據,市場部分失望賣壓使其股價昨日下跌近5%,疊加美債殖利率攀升影響,NBI生技指數下跌1.33%,而健護類股則受到昨日諾和諾德公布財報營收、營業利潤遜於市場預期,使其股價下跌約8%,拖累MSCI世界健護醫療指數下跌0.73%。

能源

西德州原油上漲2.77%,收75.23美元,重新站回75美元關口,美商業原油庫存上週消耗量為373萬桶,超逾市場預估之148萬桶,亦是連續6週優於市場預期,說明美國原油供需結構仍保持健康狀態。消息面上,利比亞油田因政治因素停產、烏克蘭向俄羅斯本土轟炸、以伊衝突延續均推升昨日油價。

金屬

黃金現貨價格下跌0.33%,收2,382.92美元,銅現貨價格下跌2.01%,收3.93美元,全球製造業景氣的放緩促近日基本金屬價格下跌,惟全球地緣政治風險延續之下,金價跌幅有所收斂。