市場焦點

PCE數據公布及美國總統辯論會前 市場偏向謹慎觀望

美國6/28即將公布Fed偏好關鍵通膨指標-核心PCE(個人消費支出)增長率,6/27美國總統拜登與候選人川普亦將舉行辯論會,結果或影響11月大選,

市場偏向謹慎觀望且缺乏重大消息下,美股僅呈現先略下跌後震盪小幅收高走勢。其中,科技股盤勢呈現分岐,以亞馬遜、蘋果、特斯拉等大型股為主在個別展望下表現較為突出,提振那指收漲0.49%,費半成分股則多數下跌,終場收黑0.28%。

重要公司消息

TSLA +4.81%

數家投行看好特斯拉前景,Stifel分析師表示由於即將推出之Model 3和Model Y車型改進以及下一代Model 2的推出,料特斯拉未來三年將實現強勁成長;大摩則認為AI所帶動之電力需求將使特斯拉旗下能源業務成為美國能源市場上更重要之參與者。另外,昨日電動車類股普漲,除Rivian獲福斯投資提振股票大漲23%外,中國電動車廠蔚來、小鵬、理想之ADR漲幅均超2%以上,亦提振特斯拉漲幅近5%。

MU +0.88%

美光昨日盤後公布上季財報,得益於強勁AI需求,獲利表現亮眼,營收(68.1億美元)、EPS(0.62美元),皆優於市場預期(66.7億美元/0.48美元),其中資料中心相關營收較上季提升逾50%。然而財測方面,受制於先進製程供應持續緊張之故,美光對本季營收展望(76億美元)僅略高於市場預期中值(75.9億美元),以致盤後下跌近8%。不過美光強調,展望2025年,除AI伺服器對記憶體需求將持續強勁,AI PC及AI手機之需求將帶動全年獲利大幅成長。

AMZN +3.90%

亞馬遜昨日宣布於7/16、17將舉辦Prime Day,並推出會員專屬邀請優惠,且除提供更加優惠的商品外,還會從中國的倉儲直接發貨,將顯著縮短運送時間,疊加前日消息傳亞馬遜CEO親自操刀「Metis」來挑戰ChatGPT,使得昨日股價出現補漲行情上漲3.9%,市值首次超過2兆美元。

MRNA -11.01%

受昨日莫德納公布RSV疫苗在給藥18個月後僅有50% 的預防疾病功效,相較其他競爭對手至少68%以上預防效果遜色,此數據公布後使昨日莫德納股價大幅下跌11%。

債券市場

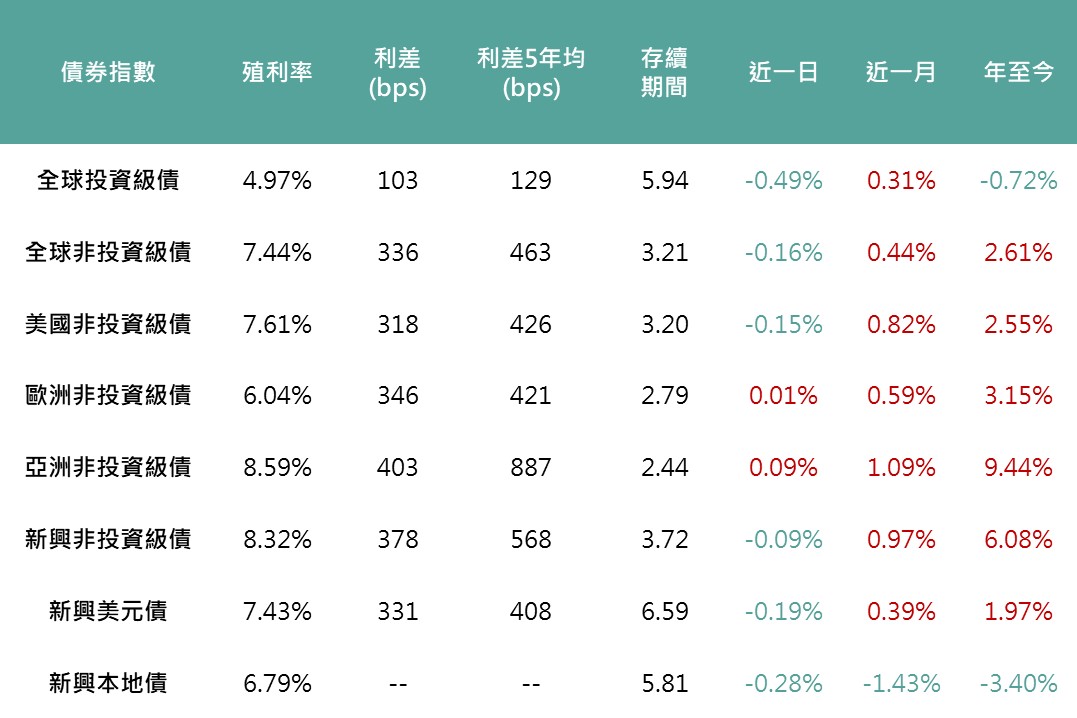

儘管昨日美國財政部拍賣5年期公債,市場需求保持良好,然因

市場持續等待本週五美國將公布PCE數據,整體債市買盤意願不高,使美債殖利率延續走揚,美國10年期公債殖利率升至4.33%,壓抑各主要債種表現,全球投等債下跌0.49%、美國非投等債下跌0.15%、新興美元及本地債分別下跌0.19%、0.28%。

▲債券指數相關資訊

資料來源:Bloomberg (2024/06/26),玉山整理

其餘重要市場

歐洲

法國大選臨近市場情緒謹慎,疊加澳洲、加拿大等成熟國家通膨意外上升增添市場對利率將維持高位較長時間的擔憂,促此歐股下跌作收。

日本

日股前日突破近幾個月的上方盤整壓力39,200後,股市延續漲勢,此外6/25盤後半導體大廠愛德萬測試公布未來三年業績目標,預計未來獲利將大幅成長,帶動昨日股價大漲7%,科技股領漲帶動下,日股收高;日圓方面,受Fed官員鷹派言論影響,日圓延續弱勢,昨日貶破160關卡,日本官員神田真人昨日表示,高度留意日元匯率,將根據需要採取適當措施,將關注近期日本官員是否出手干預匯市。

中港

Open AI宣布將終止中國服務,然昨日反推升中國AI相關類股,陸港股呈現收漲。

拉丁美洲

總統盧拉談話仍未釋出對政府支出削減的訊息,市場再次對財政赤字風險重新定價,促巴西黑奧走貶、殖利率曲線上移,惟巴西6月月中通膨低於市場預期,疊加國際原物料上漲,推動主要權值股走升,巴西股市最終小漲0.25%。

生技健護

受昨日莫德納公布RSV疫苗保護效果僅50%影響,低於競爭同業疫苗保護效果,使其股價大幅下跌11%,加上昨日美國疾病預防控制中心縮窄今年流感疫苗接種之年齡建議,相關疫苗股如輝瑞亦同步下跌下,拖累NBI生技指數下跌1.43%。

能源

西德州油價小漲0.09%,收80.9美元,美商業原油庫存走升359萬桶,超逾市場預期的20萬桶,終端成品油消費量大多呈現回落,壓抑市場對旺季需求之樂觀情緒,促油價午盤後漲幅收斂。

金屬

黃金現貨價格下跌0.92%,收2,298.23美元,跌破2,300支撐價位,近期Fed偏保守之政策基調帶動美元與殖利率反彈,打壓昨日金價表現。