市場焦點

經濟數據放緩壓抑股市 輝達股價修正促三大美指修正

昨日紐約Fed總裁暨Fed副主席威廉斯(John Williams)表示,目前的利率政策具限制性,儘管目前通膨缺乏進展,然

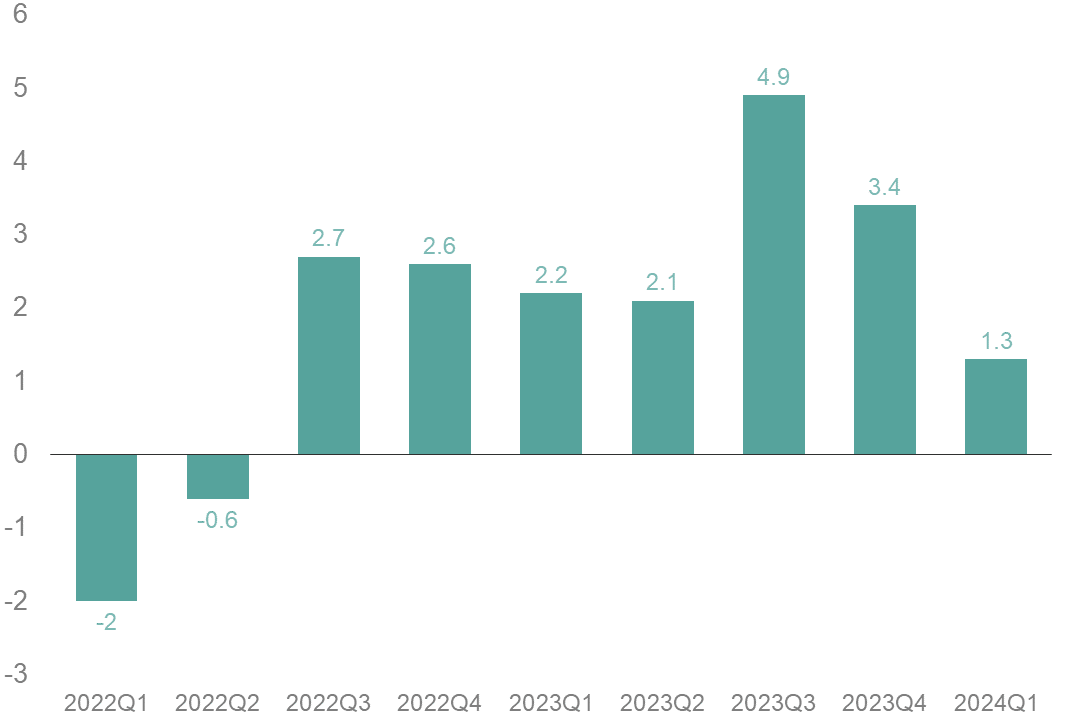

預估年內通膨將持續下降,再升息的機率不高。此外,美國Q1 GDP季比年化增長率自1.6%被下修至1.3%,主要反映個人消費動能放緩;且昨日美國公布之初領失業救濟金人數自21.6萬升至21.9萬人,略高於市場預期的21.7萬人,美國經濟數據呈現降溫,促昨日美債殖利率回降。而美股歷經波段上漲,於相對高檔亦出現修正賣壓,且昨日

市場傳出美國政府擬推遲輝達AI晶片之出口審查,促科技類股領跌美股收低。

▲ 美國經濟成長率(季比年化, %)

資料來源:Bloomberg (2024/05/30),玉山整理

重要公司消息

DELL -5.18%

盤後公布財報,營收222億美元(年增6.3%)優於市場預期之217億美元,且下季度營收預估區間(235-245億美元)亦優於預期(233億美元),並上調全年財測自935億美元至975億美元,其中受惠於AI需求,伺服器和網路硬體營收達到55億美元,年增42%創下歷史新高。整體而言財報表現亮眼,然因近期股價已提前大幅上漲,近12個月已成長兩倍之多,促亮麗財報結果不足以再推升股價再度上行,盤後崩跌逾18%。

HPQ +16.95%

PC大廠惠普公布上季財報,其營收年減0.8%至128億美元,惟高於市場預期的126.1億美元;EPS年增4%至0.82美元,小幅高於市場預期的0.81美元。受商用PC銷售回升帶動個人系統業務年增3%至84億美元,為2022Q2以來首度之正成長。公司表示,對AI PC抱持樂觀態度,下半年可望占總出貨量的10%左右,到、明後年的出貨占比則有望升至50%左右,亦激勵昨日股價走揚。

NVDA -3.77%

Meta、微軟、AMD、博通、思科、Intel等科技龍頭週四集體宣布將推出一份新的AI資料中心網路開發新的產業標準,然唯獨缺少AI晶片龍頭輝達,市場擔憂科技巨頭將攜手挑戰輝達於AI之統治地位。另外,傳出美國官員將限制輝達向中東銷售AI晶片之消息亦打擊輝達昨日股價表現。

CRM -19.74%

Saleforce前日公布上季財報,營收年增11%至91.3億美元,惟遜於市場預期的91.5億,也為2006年以來首度營收遜於市場預期,且本季之財測無論是營收還是EPS亦皆低於市場預期,使昨日股價重挫。

MRVL +1.41%

盤後公布財報,Q1營收為11.6億美元,年減12%,但略符合市場預期之11.5億美元,毛利率62.4%亦處於公司預估區間(62-63%)。其中,資料中心終端市場營收年增 87%,成長率較去年 Q4 的 54% 進一步擴大,然而受制於其他業務表現皆出現下滑,企業網路營收年減58%、汽車及工業營收亦年減13%,促盤後股價仍呈現下挫(約6%)。

債券市場

昨日美國公布Q1 GDP修正值,年增率從初估1.6%下修至1.3%,主要受到消費支出增速下降所導致,顯示消費動能放緩,物價方面,核心PCE年增率從初估3.7%下修至3.6%,在美國經濟動能放緩以及通膨下修的情況下,促各天期美債殖利率下滑,使全球投等債上漲0.39%、全球非投等債上漲0.13%、新興美元債上漲0.31%。

▲ 各債券指數相關資訊

資料來源:Bloomberg (2024/05/30),玉山整理

其餘重要市場

歐洲

德債殖利率下滑緩和市場情緒,疊加部份公司利多消息提振歐股前日跌深後反彈。本日將關注5月歐元區通膨率,以對今年貨幣政策路徑提供更多線索。

日本

升息預期帶動日債殖利率維持高檔,壓抑日本科技巨頭如東京威力科創、愛德萬測試等權值股普遍下跌作收。

中港

中國大基金三期落地持續推升半導體股表現,惟儘管房地產股在政策相繼出台,仍成主要拖累大盤因素。

印度

因前日美債殖利率回彈,且逢期權到期日使股市波動度維持高點,壓抑市場情緒,促印度股市連五日走跌。

科技

Salesforce財報利空促使軟體及雲端類股普遍大跌,疊加美國擬限制Nvidia及AMD晶片銷售至中東之消息亦壓抑半導體類股走勢,促使科技類股延續修正格局。

能源

西德州原油下跌1.67%,收77.91美元,上週美國商業原油庫存降幅為415萬桶,優於預期之160萬桶,然汽油庫存不降反增48.5萬桶,加上美Q1經濟數據的下修,促昨日原油以下跌作收。

金屬

黃金現貨價格上漲0.21%,收2,343.1美元,美元與實質利率回檔之際,促昨日金價企穩;COMEX銅價下跌2.77%,收4.66美元,自上週高點下跌10.4%,高企銅價打壓實物需求,疊加Q1美經濟數據的下修,加劇了昨日銅期貨的拋售。