2024/07/03

2024/07/01

1. PCE延續降溫且消費信心轉弱 料有利Fed年內降息

2. 市場對通膨僵固疑慮仍存 支持美元指數相對偏強

3. 日圓貶破38年新低 關注短觀報告是否支持提前升息

4. 軟體服務商逐步受惠AI應用 新模型再度推升AI功能

5. AI外溢效應擴散至傳統記憶體 產業春燕悄然來臨

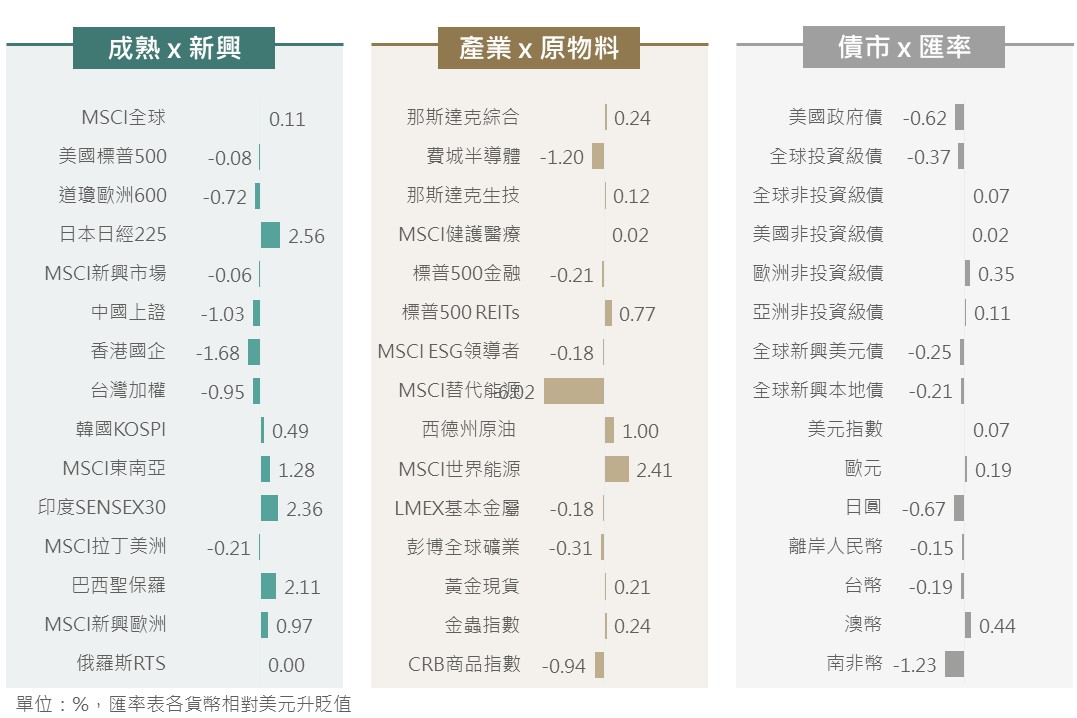

上週初,在市場靜候美國PCE公布之際,加拿大以及澳洲率先公布走升且高於市場預期的CPI,市場對於美國通膨是否能順利走降產生疑慮,使非美貨幣普遍出現貶值,又尤其日圓貶破38年來低位;此外,美國首場總統大選辯論如火如荼展開,兩黨候選人所分別對應的傳統能源/替代能源產業表現也隨著川普及拜登表現產生較大變動;然而,隨著美國公布的5月PCE延續下滑,市場對Fed降息期待提升仍促使美股為主指數收歛跌幅或小幅收高。其中,日股受惠日圓疲軟激勵出口、印度股市受惠大選後補漲、巴西股市受惠總統提及財政紀律與原物料續漲,分別為上週表現相對較佳市場;中港股市則受累5月工業利潤大幅降溫及信心不足,在區域市場中表現相對弱勢。債市方面,則隨美債殖利率震盪收高,而呈現不等之小幅波動走勢。

▲ 上週市場回顧

資料來源:Bloomberg (2024/06/28),玉山整理

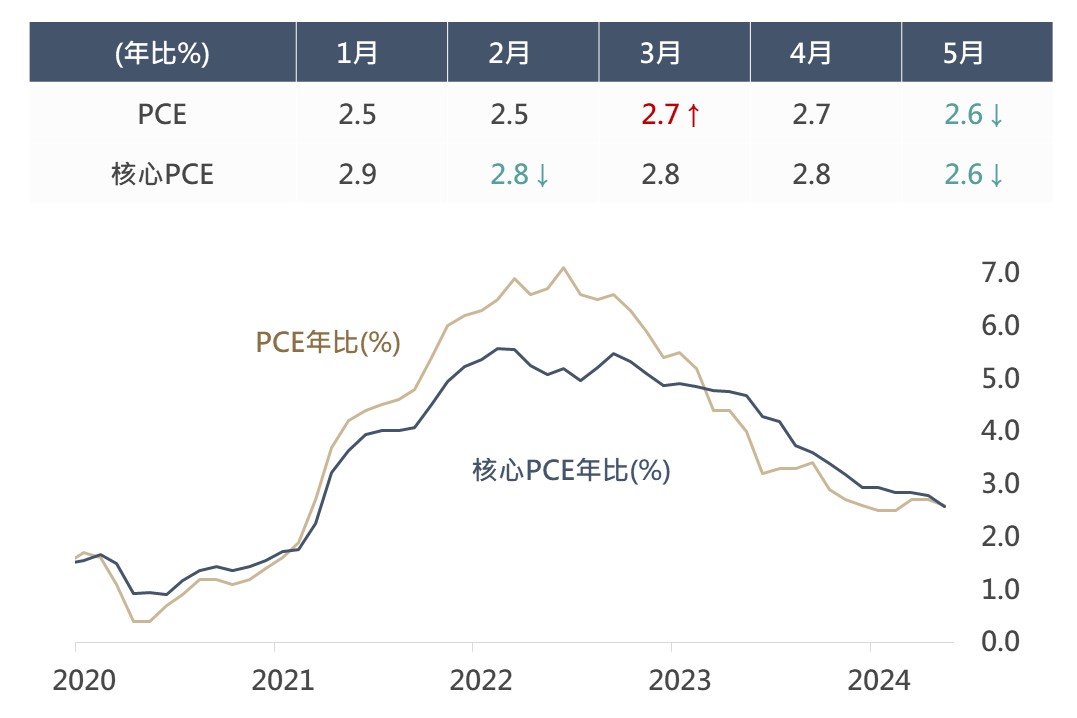

觀察美國5月PCE及核心PCE年比自前月的2.7%/2.8%降至2.6%/2.6%,符合市場預期;儘管5月物價相關數據呈現降溫,有助提振市場對Fed於年內啟動降息之信心,惟據彭博調查機構對Q3之PCE年比預估中位數落在2.5%,顯示後續通膨之降速或放緩且其仍潛在僵固性。

▲ 美國PCE及核心PCE年比走勢

資料來源:Bloomberg (2024/06/28),玉山整理

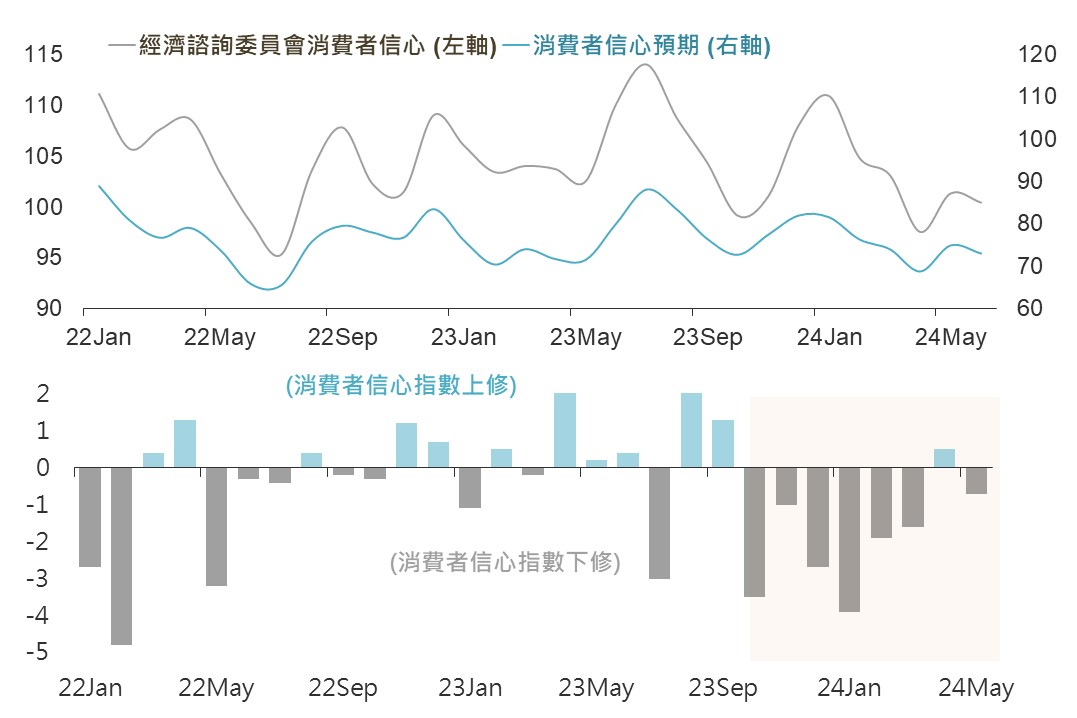

然美國諮商會公布6月消費者信心指數自101.3降至100.4,其中消費者對未來之預期指數亦自74.9下滑至73.0;此外,觀察近8次數據公布有7次之前值皆遭到下修,反映美國經濟呈現放緩、消費者信心亦受到衝擊。綜上評估,儘管目前仍未能排除美國通膨潛在之僵固風險,然在近期美國經濟數據呈現放緩之情況下,評估Fed仍有望於年內啟動降息(市場預期9月),而年內降息幅度則料有1-2碼之空間。

▲ 美國消費者信心指數及其上下修變化

資料來源:Bloomberg (2024/06/25),玉山整理

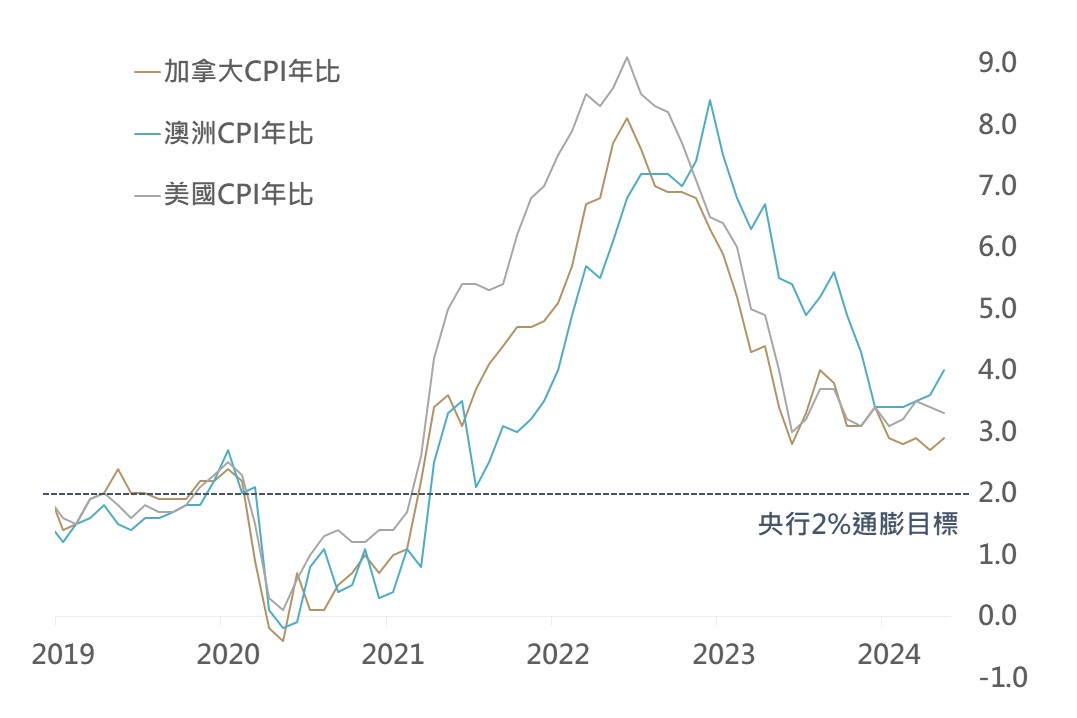

另一方面,上週加拿大及澳洲皆公布5月CPI,惟受服務類價格走揚影響,兩國CPI皆高於市場預期。其中,此前已於6/5率先在G7集團中啟動降息的加拿大,其5月CPI年比自2.7%升至2.9%(預期2.6%)。而澳洲5月CPI年比則自3.6%升至4.0%(預期3.8%),為近6個月之新高。通膨率數據表現出僵固性或促加拿大放慢降息腳步;此外,市場對澳洲於年底的降息預期亦趨消散,且不排除澳洲央行於8月或9月存有再升息可能性。

▲ 加拿大、澳洲及美國之CPI年比(%)走勢

資料來源:Bloomberg (2024/06/28),玉山整理

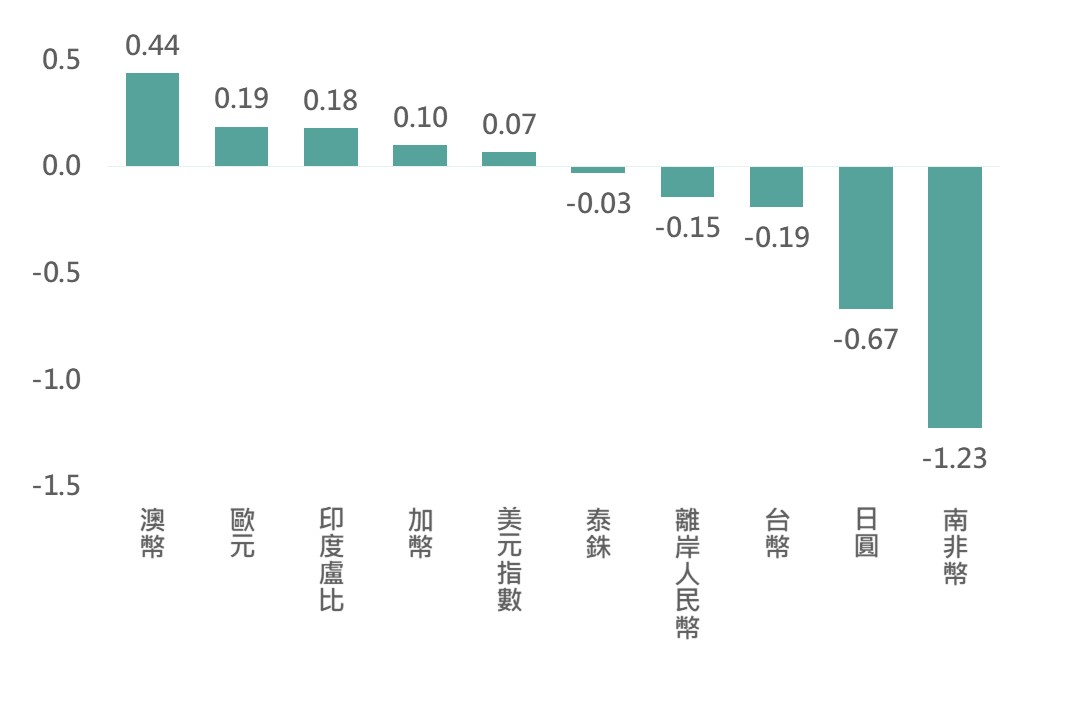

觀察加、澳之CPI年比數據,在回落至接近3-4%水準後之下降速度呈趨緩,透露出其仍潛在僵固性,也促市場對美國通膨後續走勢生疑。且上週Fed理事鮑曼表示如果通膨僵固於目前位置,則必要時仍需升息;綜上評估,短中期美元表現料仍將相對偏強,非美貨幣則受制。

▲ 各國貨幣近一週(6/21-6/28)之升貶幅(%)表現

資料來源:Bloomberg (2024/06/28),玉山整理

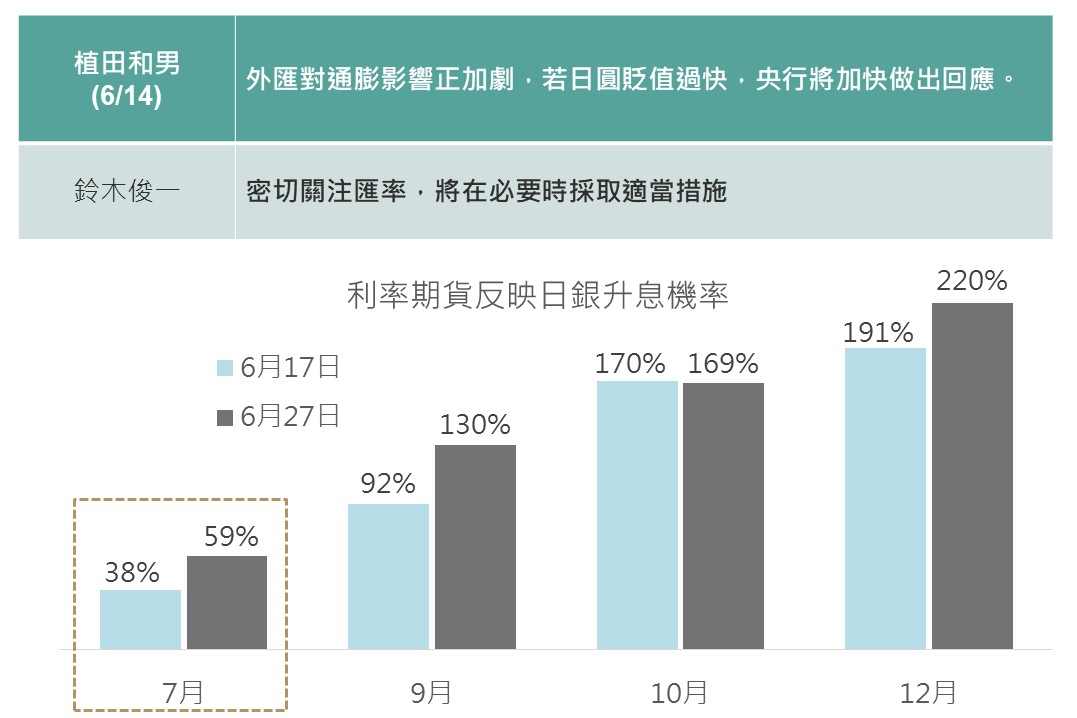

上週美日利差再擴大壓抑日圓貶破160,創38年新低,而6月日銀會議(6/14)行長植田和男提及:若日圓貶值過快將加快做出回應,故日圓續走弱下市場漸擔憂日銀將提前升息來阻貶,上週利率期貨對7月升息預期從6月會議後的38%彈升至59%,日銀7月提前升息預期驟升。

▲ 日銀官員談話及利率期貨隱含升息機率

資料來源:Bloomberg (2024/06/27),玉山整理

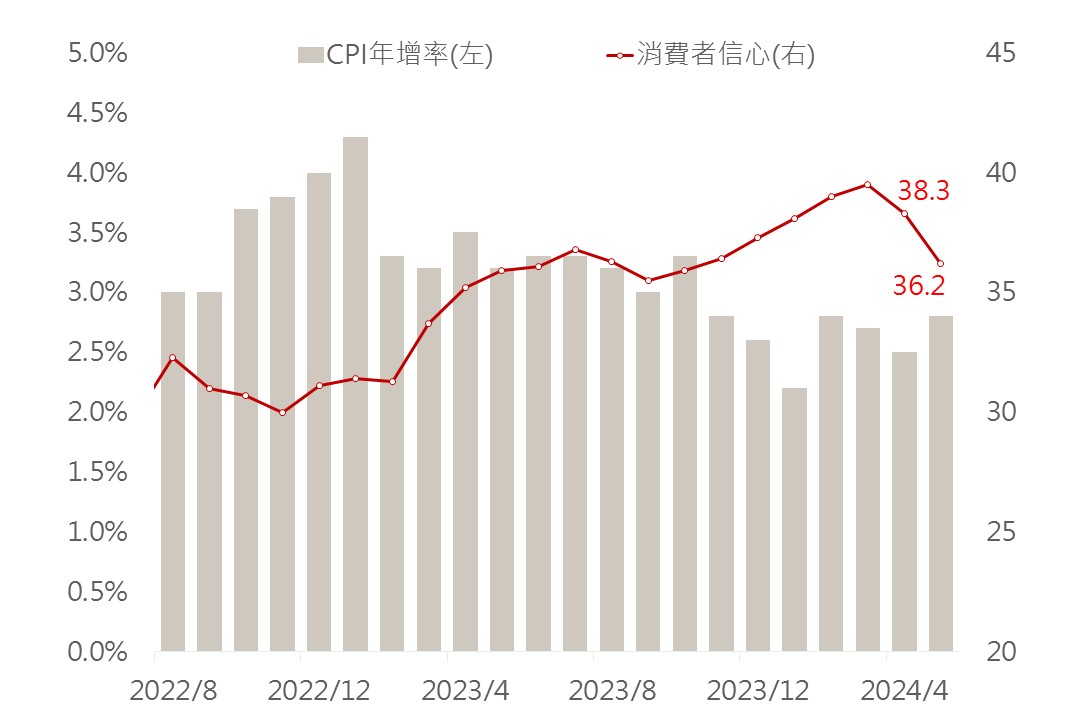

不過目前日本經濟仍較疲弱,因日圓過度貶值侵蝕國內內需動能,消費者信心指數連2月下滑,且6月日銀已預告後續縮減購債幅度將相當大,評估若經濟未改善升息與大幅減購將不利經濟,重點關注7/1日銀公布的短觀報告,日本經濟報告改善才有望支持日銀提前升息。而整體日圓走勢來看,評估短期再貶空間不大,因160已觸及4月底日銀出手干預價位,後續央行干預機率漸增,此外,日銀將於7月或9月啟動升息,且Fed今年至少降息1碼,故評估短期日圓弱勢整理後,Q3-Q4有望重返升值趨勢。

▲ 日本5月CPI與消費者信心指數

資料來源:Bloomberg (2024/06/26),玉山整理

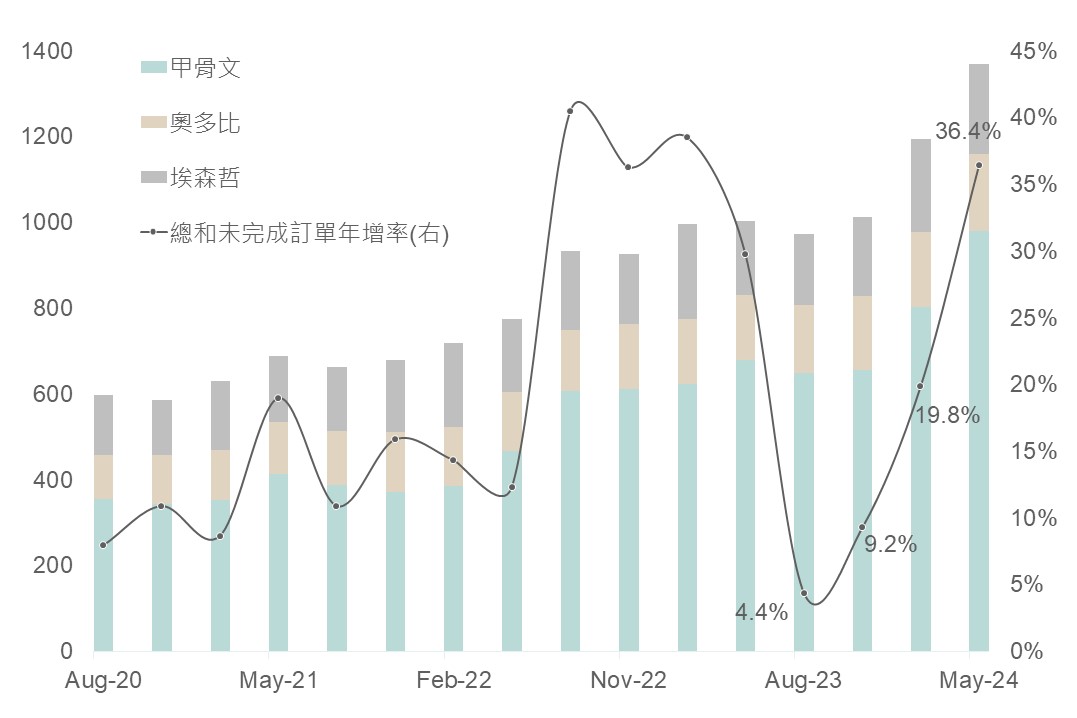

主要軟體服務商甲骨文(全球市占第三)、Adobe(全球市占第六)、埃森哲近期公布上一財季財報,皆提及生成式AI的運用顯著影響公司業務,並且有效挹注公司營收,如甲骨文在AI相關的雲端基建服務營收較去年同期大增20%、Adobe則表示推出的AI編輯工具促更多企業及消費者使用,也推升上季整體營收至53.1億美元創下歷史新高水準,其中未完成訂單金額也都同步獲得支持,顯示未來AI需求逐步浮現。

▲ 主要軟體服務商未完成訂單金額(億美元)及年增率

資料來源:Bloomberg (2024/06/26),玉山整理

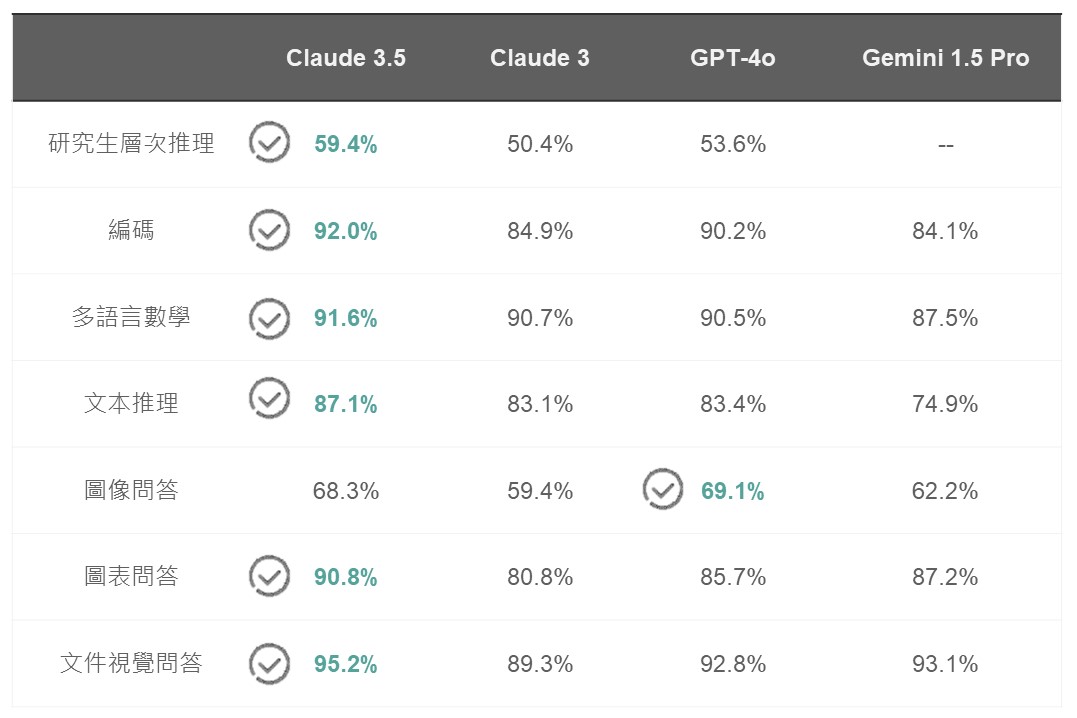

而與Amazon、Google等合作的AI公司Anthropic再度推出新一代模型Claude 3.5,根據該公司測試數據顯示Claude 3.5許多功能皆優於今年OpenAI與Google所推出之新模型,顯示AI模型競爭白熱化也促使發展進程或將加速,故有望使軟體應用端越發成熟帶動整體營收。

▲ Anthropic推出之Claude 3.5模型性能比較

資料來源:Anthropic (2024/06/25),玉山整理

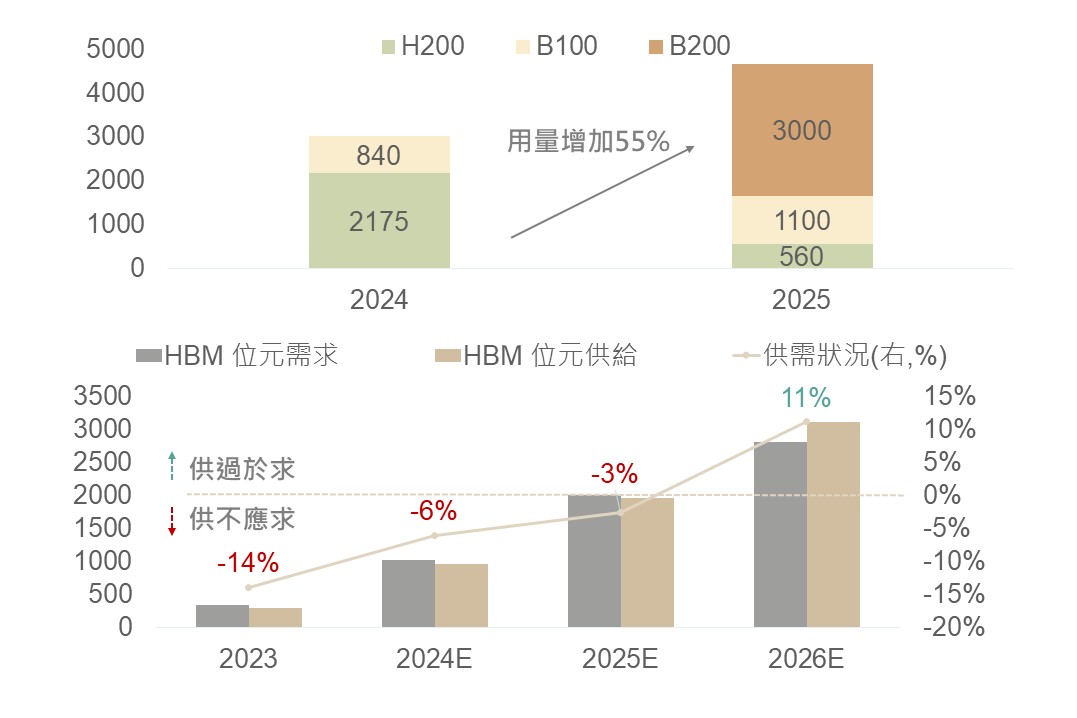

受惠全球雲端廠商積極建置AI伺服器,帶動AI專用之HBM(高頻寬記憶體)需求大增,且在AI晶片迭代算力躍升下,須同步提升HBM用量;目前主流之8-hi HBM3e所消耗之產能大約為DDR5之3-3.5倍,故即使記憶體廠商積極擴建產能下,HBM供不應求狀況料持續至2025年。此外,由於HBM單價、需求皆較傳統DRAM高(如DDR4、5) ,使目前產能往HBM支援,變相排擠DRAM供應,亦造成DRAM價格揚升。

▲ 輝達晶片HBM3e使用量 / HBM供需狀況

資料來源:J.P. Morgan (2024/06/20),玉山整理

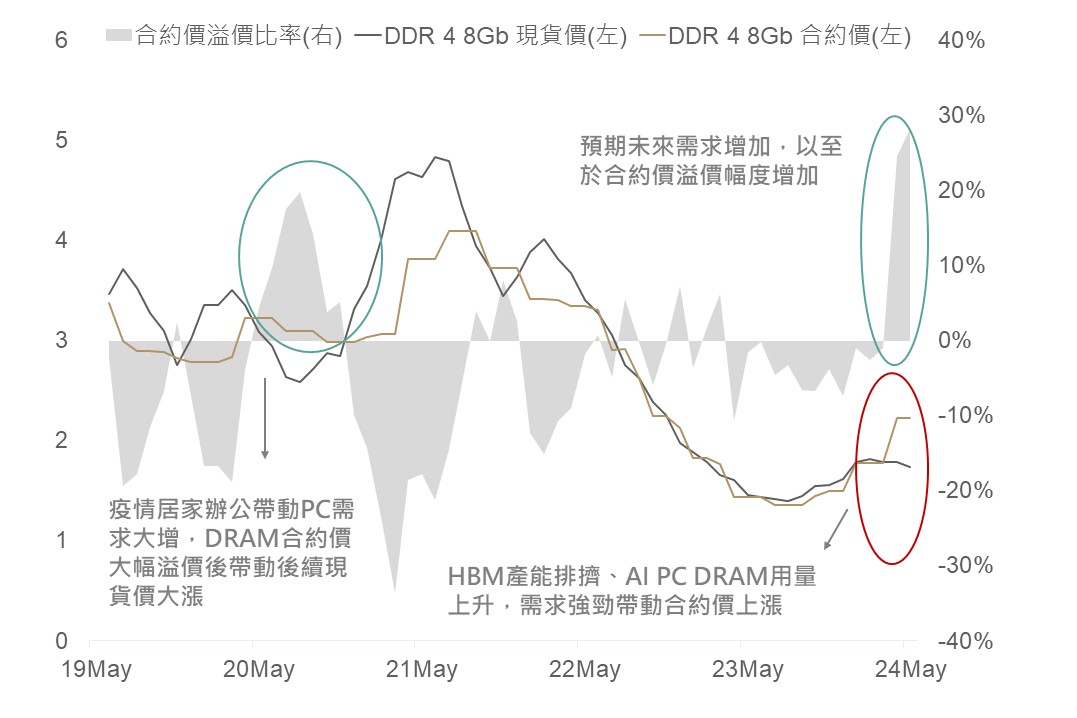

另外,由於需在終端裝置上運行大型語言模型(LLM),使AI PC之記憶體最低容量需求大幅提升至16GB(2023年平均PC之容量僅10.5GB),料亦將增添DRAM需求。綜上,在HBM產能排擠、AI PC用量上揚之下,目前DRAM合約價已率先上揚,料記憶體產業春天悄然來臨。

▲ DRAM現貨價、合約價及折溢價比率走勢

資料來源:Bloomberg (2024/06/26),玉山整理

展望未來,近期數據體現美國經濟、就業均具放緩跡象,惟評估在Fed政策利率長期漸趨走降及各科技大廠積極推出AI應用的正面因素支持下,料將持續支撐全球股、債市正面發展。儘管短期股市存在逢高獲利了結賣壓,但應不致改變本波段科技股引領之全球股市長多格局,故仍適合逢回調分批布局展望正向標的。債市方面,之前美債殖利率回檔後不排除第3季存在回升可能,然Fed轉趨降息循環情況下長期趨於下滑機率仍較高,因此建議可布局投資級債或債信體質較佳之非投資等級債,或以複合債方式介入債市。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。