您的瀏覽器不支援JavaScript功能,若網頁功能無法正常使用時,請開啟瀏覽器JavaScript狀態。

玉山銀行財富管理結合投資研究中心提供專業市場分析,助您掌握全球投資趨勢。

首次完成簽署信託總約,享基金手續費33折優惠

找基金看專業,玉山提供您專業建議

數位通路申購指定基金,享定期定額申購手續費0元

共同基金投資警語

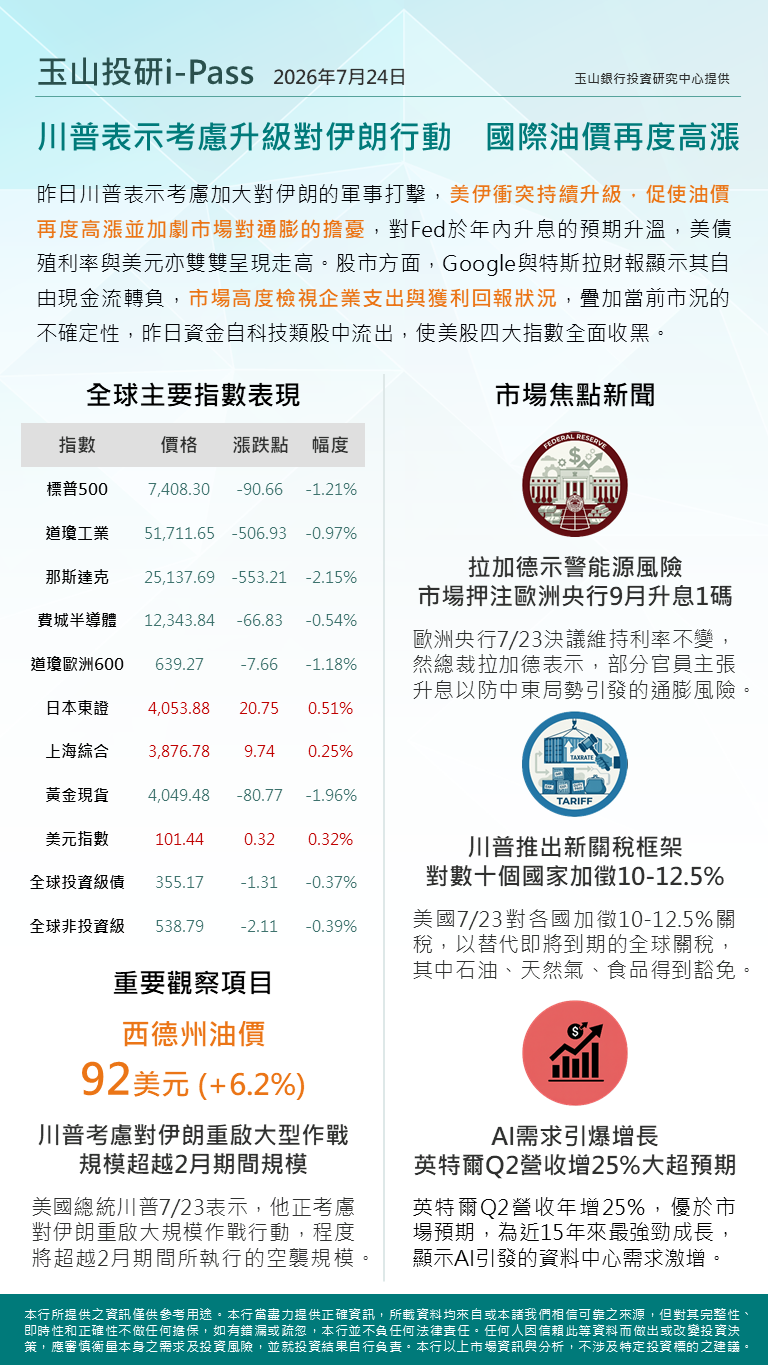

玉山投研i-Pass_20260724

玉山投研i-Pass_20260724

玉山投研i-Pass_20260723

玉山投研i-Pass_20260723

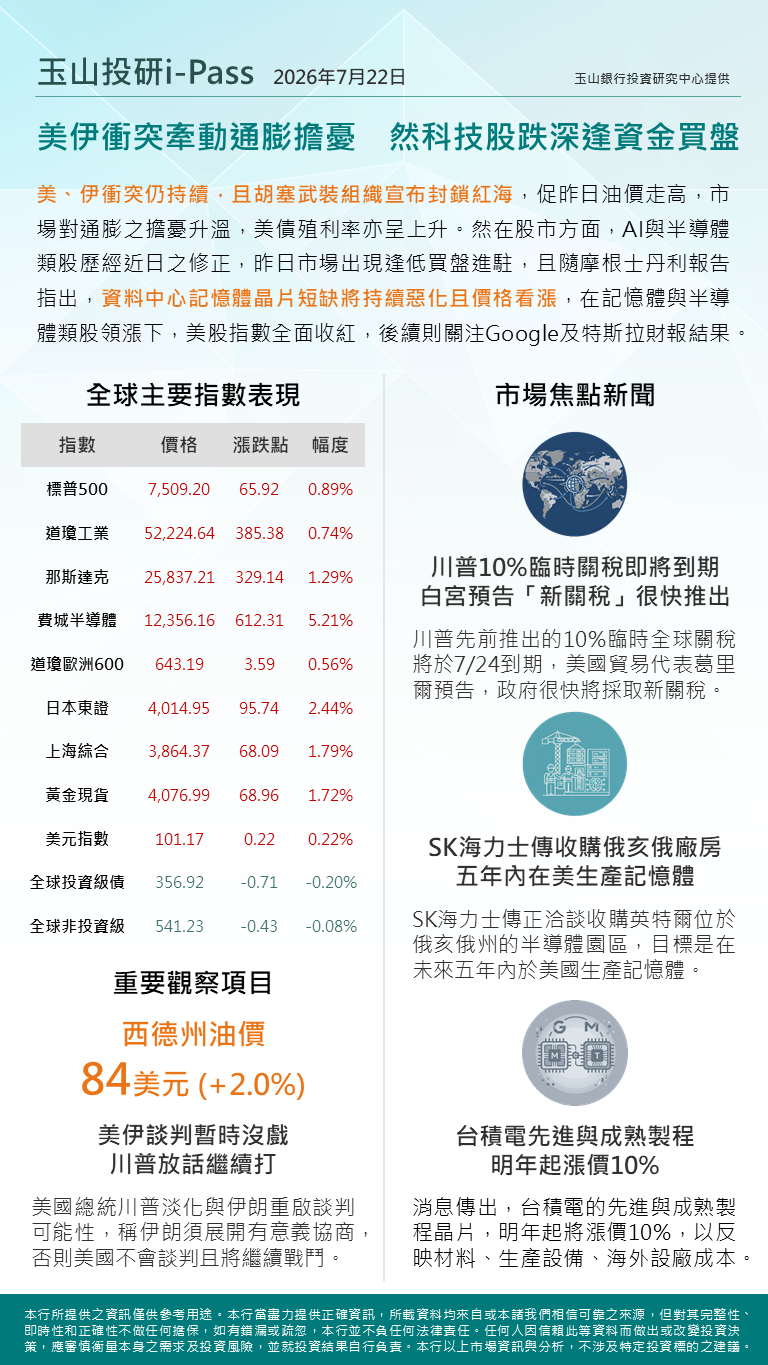

玉山投研i-Pass_20260722

玉山投研i-Pass_20260722

玉山投研i-Pass_20260721

玉山投研i-Pass_20260721

玉山投研i-Pass_20260720

玉山投研i-Pass_20260720

玉山投研i-Pass_20260717

玉山投研i-Pass_20260717

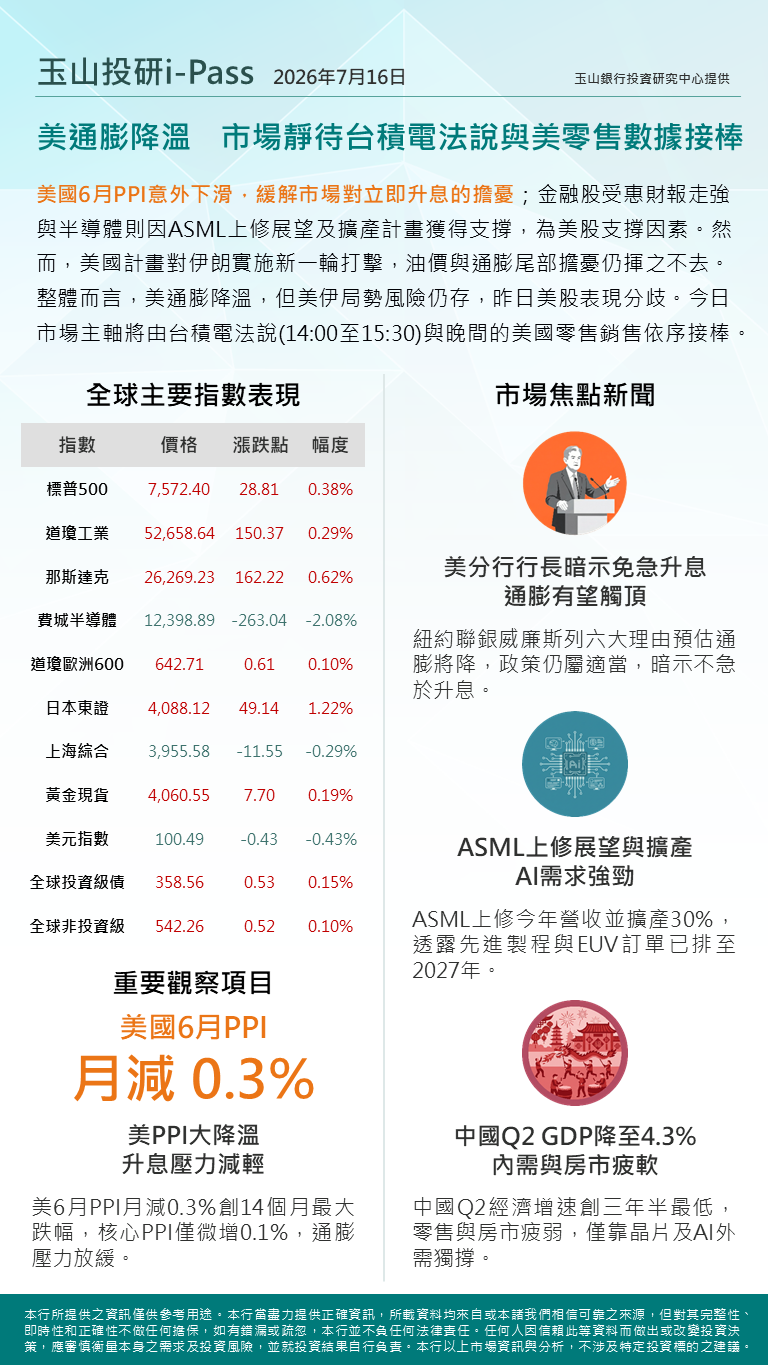

玉山投研i-Pass_20260716

玉山投研i-Pass_20260716

玉山投研i-Pass_20260715

玉山投研i-Pass_20260715