昨日美股市況再度呈現修正,並拖累至今日亞洲盤包含日、韓股市表現。

展望後市,美國經濟數據呈現放緩,反映Fed高利率政策之限制性具滯後性。觀察ISM製造業PMI細項就業指數降幅明顯,而據前日Fed利率會議結果,Fed政策基調已提高了對勞動市場放緩風險的關注度,故預期Fed將於9月啟動降息以避免美國經濟遭到過度的削弱,料此將有助提供美股下方支撐因素;綜上,預期短期美股將延續震盪格局,惟評估下方於5,250附近亦具支撐。

昨日美股市況再度呈現修正,並拖累至今日亞洲盤包含日、韓股市表現,觀察昨日修正因素大致可歸類為3項:

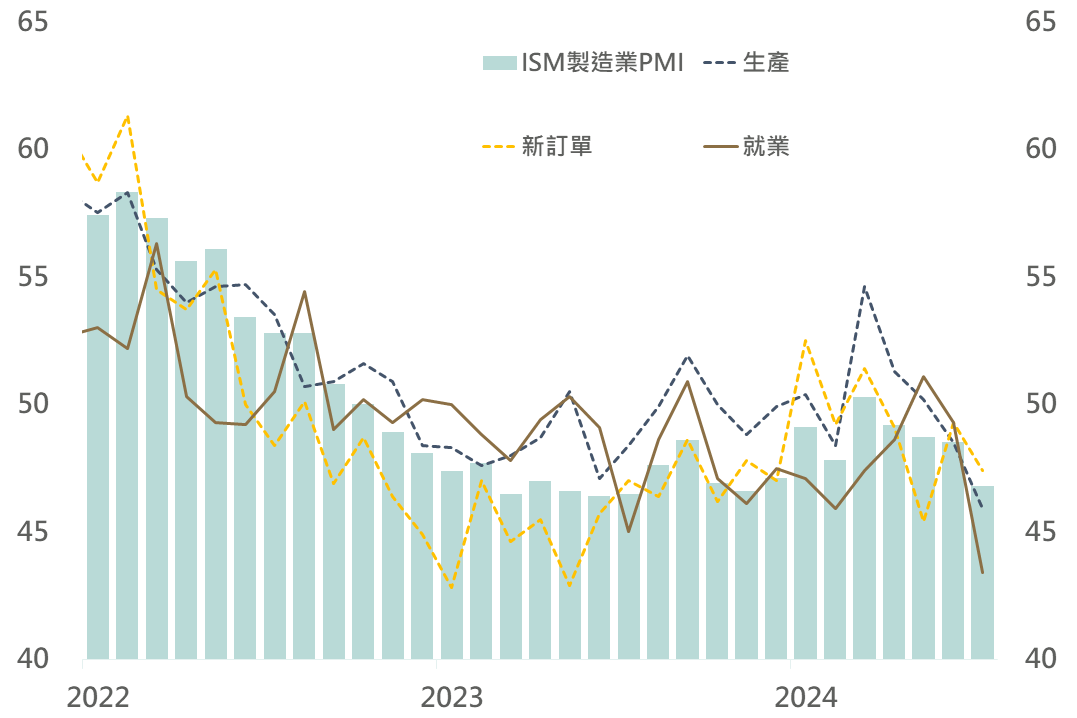

美國公布7月ISM製造業PMI自前月的48.5降至46.8,收縮幅度再呈擴大,且低於市場預期的48.8。其中,細項生產指數自前月的48.5明顯降至45.9,就業指數更自49.3降至43.4。

▲美國ISM製造業PMI

資料來源:Bloomberg (2024/08/02),玉山整理

7/31哈瑪斯首領哈尼雅在伊朗首都遭襲身亡,同日稍早哈瑪斯軍事指揮官於黎巴嫩首都遇襲身亡,近期以色列頻繁的動作讓伊朗最高領袖哈米尼在昨日(8/1)下令對以色列發動直接襲擊。消息傳今日凌晨,以色列北部遭飛彈襲擊,整體中東戰事有所升級。

截至8/2彭博數據,標普500指數成分股已公布Q2財報之優於預期比率為80.7%,高於近5年平均值的77.8%。儘管Q2財報表現難稱差勁,然財報或公司展望如有不如預期之處亦成為導致股價修正因素。

展望後市,美國經濟數據呈現放緩,反映Fed高利率政策之限制性具滯後性。觀察ISM製造業PMI細項就業指數降幅明顯,而據前日Fed利率會議結果,Fed政策基調已提高了對勞動市場放緩風險的關注度,故預期Fed將於9月啟動降息以避免美國經濟遭到過度的削弱,料此將有助提供美股下方支撐因素;綜上,預期短期美股將延續震盪格局,惟評估下方於5,250附近亦具支撐。

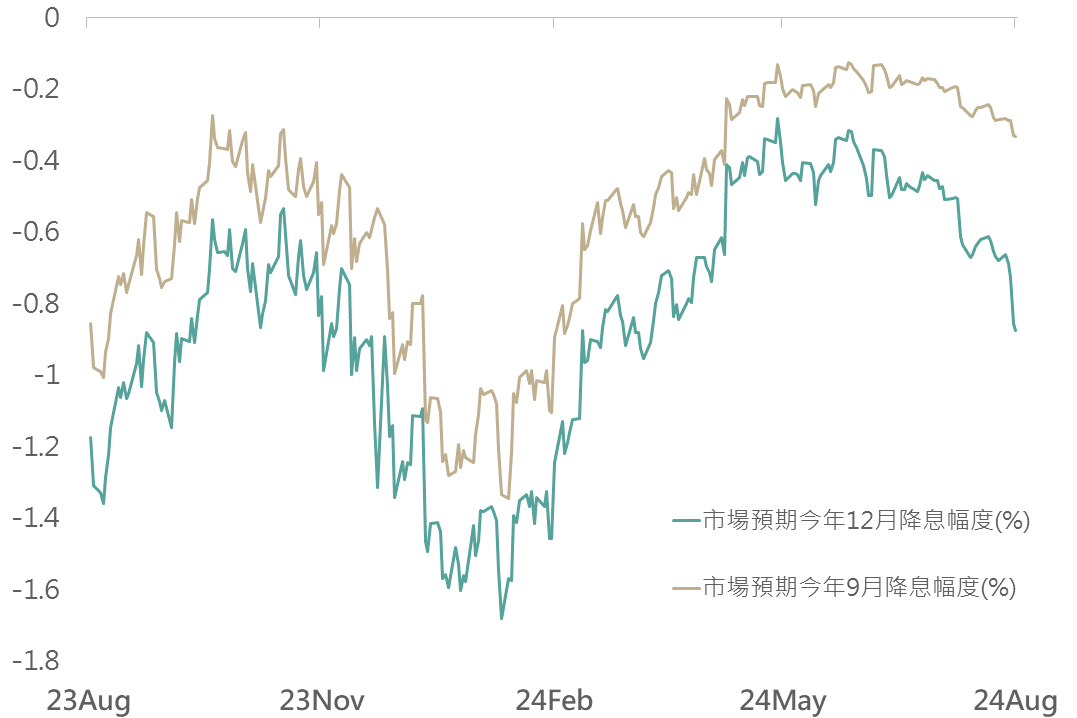

債市方面,隨市場對經濟衰退擔憂升溫,疊加中東地緣政治衝突加劇,皆增添市場避險情緒,推動昨日美國10年公債殖利率回落至4%以下,為2月以來低位;後續評估7月Fed利率會議較為鴿派結果,加深市場對Fed年內降息預期,債市利多因素更加明確,建議可在目前經濟環境下逐步增加投等債布局。

▲市場對Fed年內降息之幅度預估

資料來源:Bloomberg (2024/08/02),玉山整理

自7/11日本財政部進場干預匯市使日圓貶勢反轉,疊加7/17以來日本官員相繼呼籲日銀儘早升息、以免日圓過度疲軟壓抑消費、經濟,先前日銀升息預期已帶動日圓急速攀升,空頭部位平倉。

而7/31日銀召開利率會議升息15bps,雖7月升息不算太令市場意外結果,但對於未來利率指引方面,貨幣聲明表示若物價及經濟發展如預期持續成長,將繼續升息,且記者會上日銀行長植田和男提及即使升息目前日本實質利率仍處於較低水平,若經濟持續成長將再採取行動(升息),並傳達對日本通膨實現2%目標的信心,未來利率指引較預期鷹派,暗示未來將持續升息,使市場擔憂下次升息時間或有提早的風險,加劇日圓震盪,近兩日日圓升破150,也引發日本出口類股下挫。

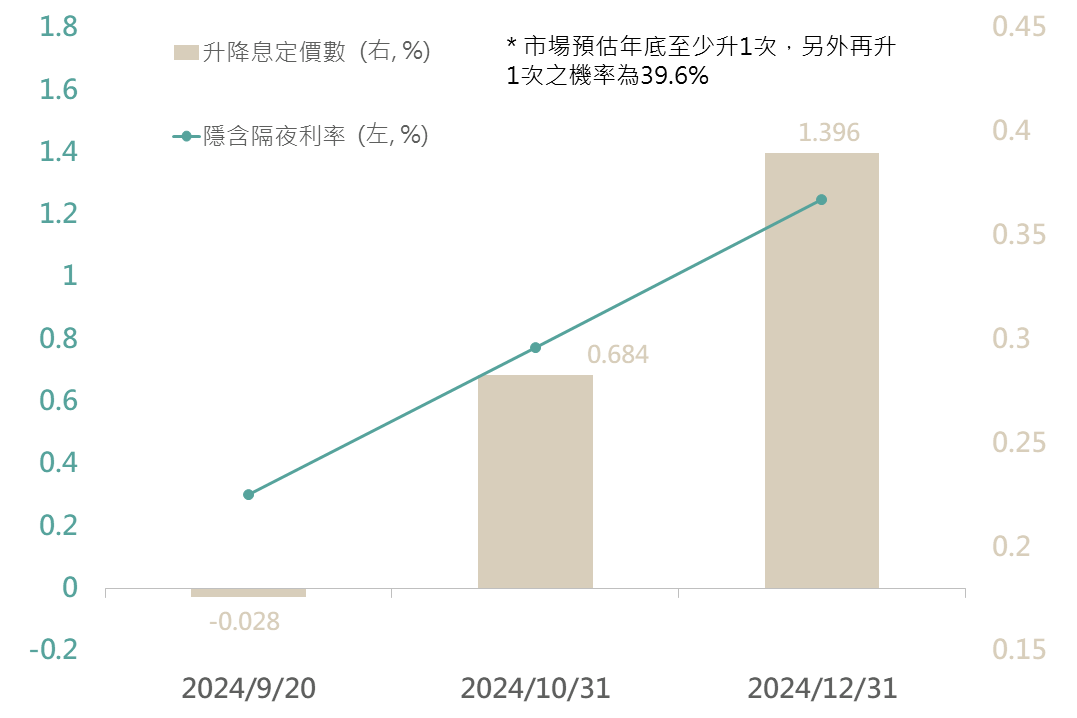

日圓-目前日圓升破150,而日圓期貨淨空單仍處較高水平,升值擔憂空頭部位或還有平倉可能性,使短期日圓有再升值空間,不過以基本面而言,目前日本經濟處初步復甦階段(消費連三季對GDP負貢獻),日銀年內或不急於快速升息(目前利率期貨隱含年內或僅再升1次),偏鷹基調或部分為抑制日圓疲軟所致,評估日圓短期急升後或有回貶可能,不過隨日銀逐漸結束超寬鬆政策,長期或緩升格局。

▲ 隱含利率期貨

資料來源:Bloomberg (2024/08/02),玉山整理

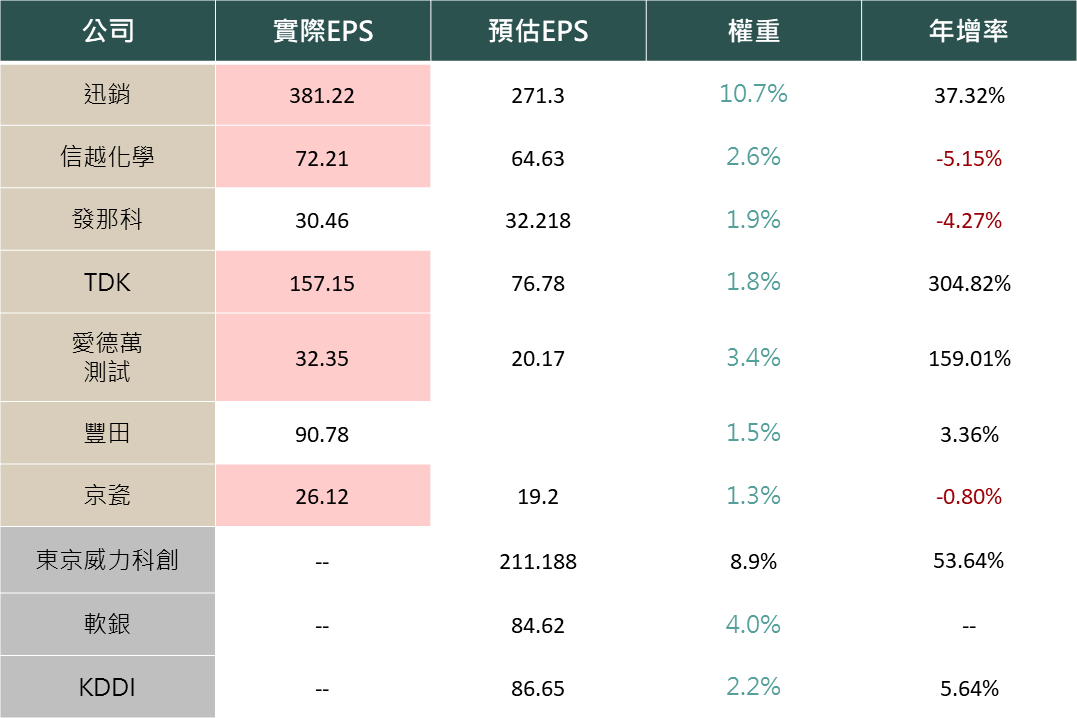

日股-7/31彭博消息傳出美國對中國新出口限制或將日本、荷蘭等國家排除在外,因日本半導體廠對中國曝險高(約佔營收3-4成),若消息屬實或使先前因該禁令而修正的日本科技股有反彈空間,且Q2財報顯示日本半導體業營運動能強勁,基本面延續改善下料支撐長期日股表現,評估日經225指數下方於36,000附近具支撐。

▲ 日經225指數重要權值股財報

資料來源:Bloomberg (2024/08/02),玉山整理

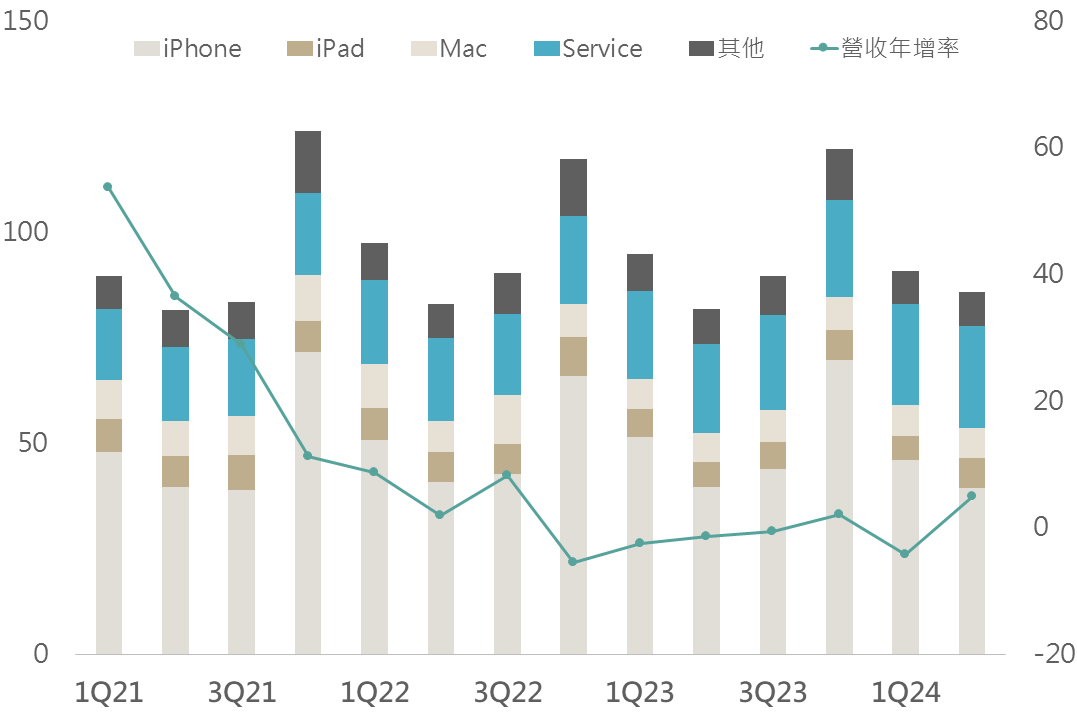

蘋果於盤後公布財報,營收/EPS分別為857.77億美元/1.4美元,雙雙高於市場預期(844.6億美元/1.35美元);產品銷售而言,iPhone營收393億美元,雖年減0.9%,但仍超過預期之388.1億美元;iPad銷售表現優異,年增23.7%至71.62億美元,遠超預期的66.1億美元。另外,服務營收亦大幅成長14.1%,為242.1億美元,優於市場預期的239.6億美元。

財測方面,預估下季營收會與本季相若,服務營收則料將出現兩位數百分比成長,毛利率則預估將45.5%至46.5%之間。眾所矚目之人工智慧(AI)平台「Apple Intelligence」方面,電話會議中未談及其將延至10月推出事宜,不過執行長庫克表示蘋果持續在增加開支,為該項服務做好準備。

▲蘋果財報結果

資料來源:Bloomberg (2024/08/02),玉山整理

英特爾於盤後公布財報,營收/EPS分別為128.3億美元/0.02美元,雙雙低於市場預期(129.4億美元/0.1美元);英特爾執行長表示,虧損主因在於決定加速生產能夠處理AI工作之晶片,短期內將對利潤率產生負面影響。另外,與 AI 相關的 PC 晶片業績超出內部預期,並預計 2024 年出貨量將超過 4,000 萬。即使英特爾將於今年裁員15,000名員工,已達成削減成本之用,然財報表現不佳之下,仍促英特爾目前(8/2)盤後崩跌近20%。

營收/EPS分別為93.9億美元/2.33美元,優於預期之92.2億美元/2.25億美元,表示智慧型手機持續大幅削價以刺激市場需求策略奏效,並顯示過去2年來慘跌的手機銷量正獲得緩解。然而預料在中美貿易戰以及傳統Q3淡季之下,對於本季出貨預估給予溫和看法,將重點著眼於Q4消費性電子旺季之動能。

營收/EPS分別為9.28億美元/0.4美元,優於預期之8.6億美元/0.34億美元。然而權利金收入部分,雖年增37%,達5.14億美元,不過遜於預期,且公司對未來展望保守看待,執行長表示在某些市場看到需求疲軟之狀況,故並未上調全年財測,引發市場對其前景之擔憂。

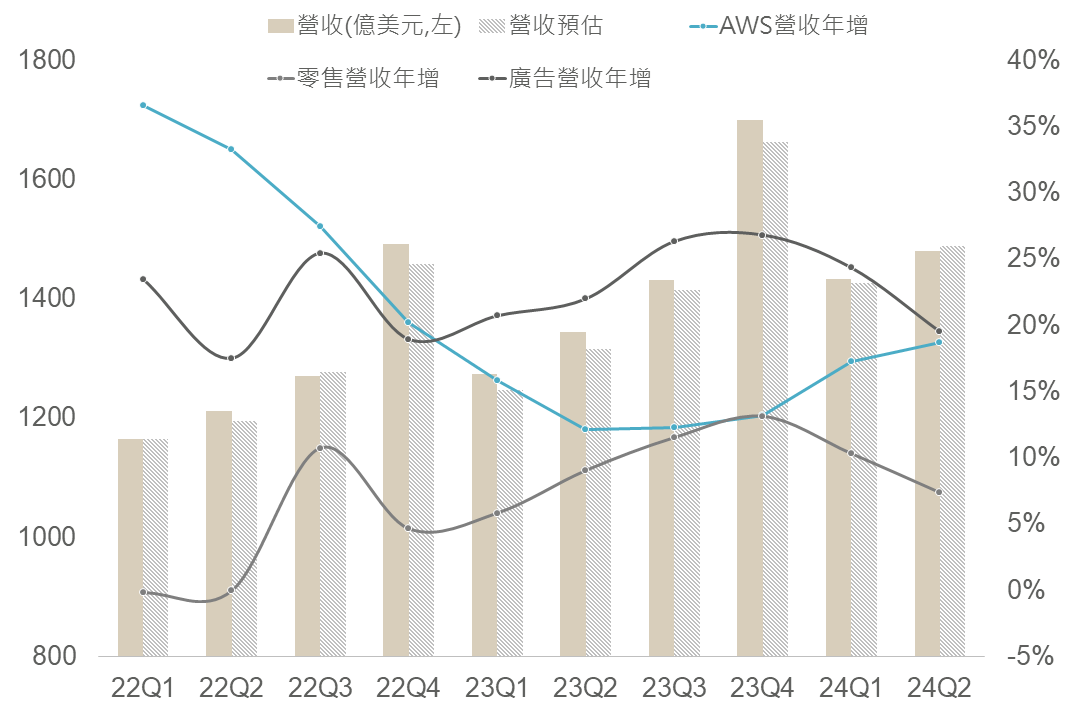

亞馬遜Q2財報,EPS為1.26美元(市場預期1.03),惟整體營收1,480億美元不及市場預期,主要由零售及廣告業務所拖累,主因為「競爭加劇」及經濟前景不明朗,財務長更說到「與預期相比,在收入增長確實有點落後」,而AI部分的雲端AWS營收方面年增19%達263億美元超乎市場預期,然本季財測指引則不及預期,執行長表示歸因於消費之不確定,也促使股價有所波動。

資本支出方面,Amazon本季為176億美元高於市場預期,前日Meta則上調今年總資本支出下緣,並表示25年將大幅增加,顯示出AI目前仍處建置階段,而據Microsoft及Meta電話會議內容,表明AI需求無虞,仍需待供給方建置完成,故AI獲利高速成長階段或將有所延後。

▲ 亞馬遜財報結果

資料來源:Bloomberg (2024/08/02),玉山整理

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。