隨著2024年第四季的到來,全球市場的焦點轉向剛剛啟動降息循環的聯準會後續決策以及日漸臨近的美國總統大選。當前美國經濟面臨著實現軟著陸與選前不確定性的雙重挑戰,而聯準會在剛啟動降息後,必須在支持經濟穩定與避免過度刺激之間找到平衡點。

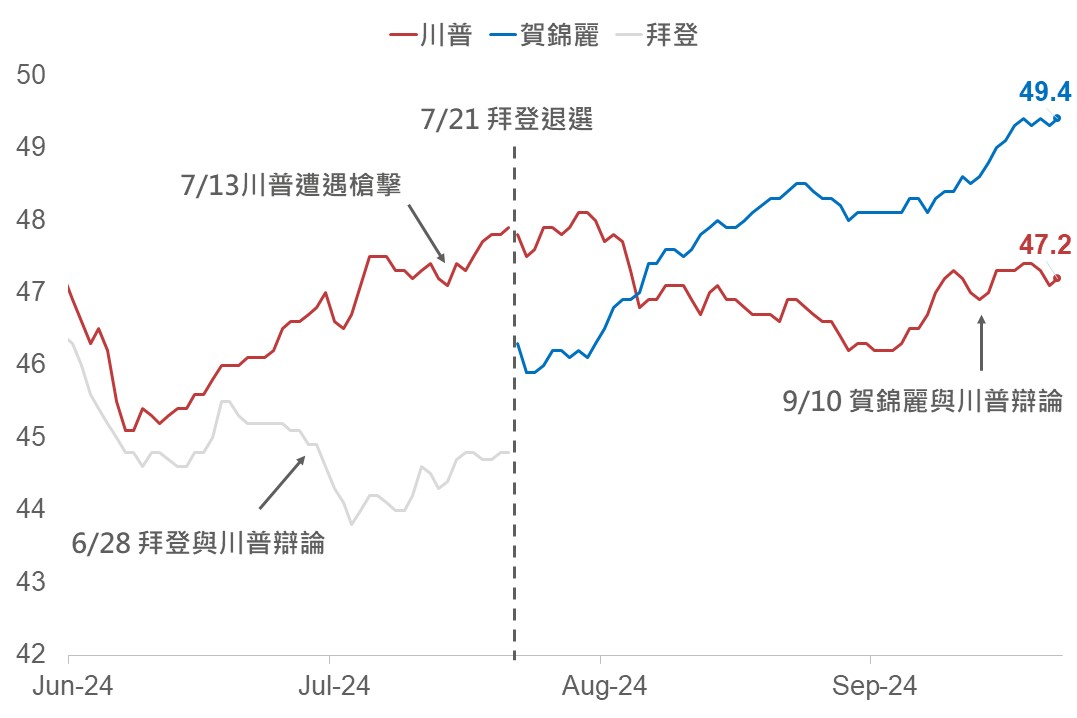

另一方面,自6月以來,選情變化劇烈,6月27日拜登在辯論中失利,導致支持度大幅下滑;7月13日川普遭遇槍擊後展現堅強形象,支持度隨之回升。然在7月21日拜登退選,副總統賀錦麗承民主黨內多數支持臨危受命後,重新奪回了領先地位;距離選舉僅剩一個多月,選情的膠著也加劇了市場的波動性。

寬鬆貨幣政策逐步發酵以及選前不確定性將對2024年第四季金融市場走向形成重大影響。

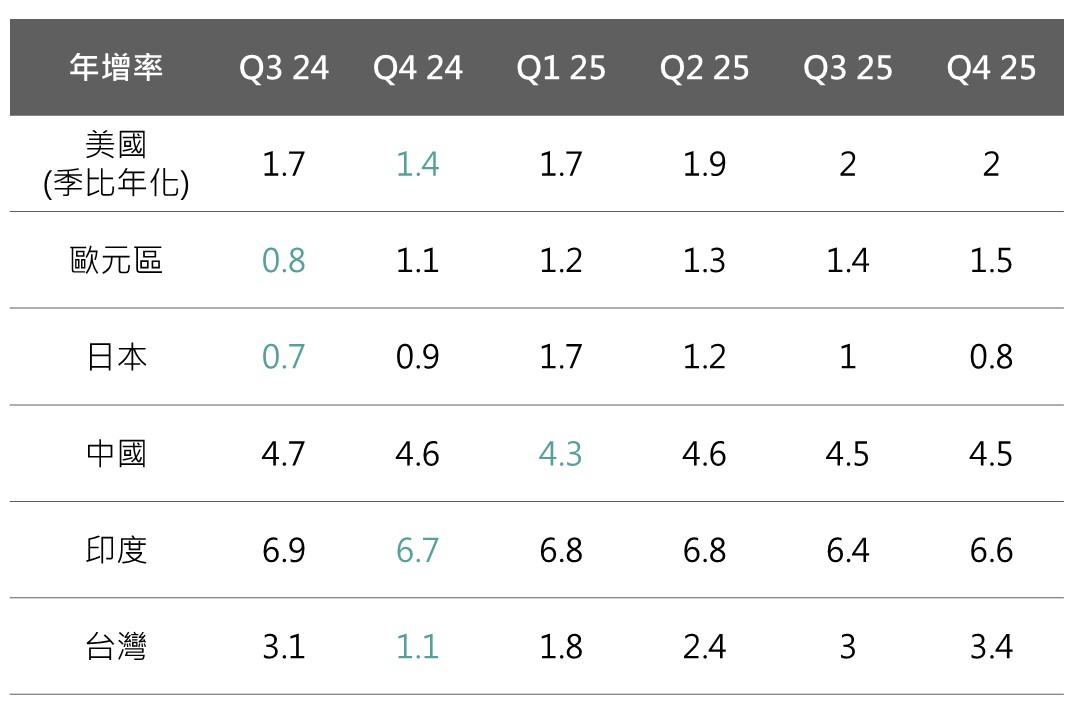

從全球經濟的角度來看,當前經濟體呈現出明顯的分化趨勢。在製造業方面,台灣和韓國因人工智慧(AI)基礎設施需求強勁,保持了增長勢頭。然而,汽車和非必需消費品的需求依然疲弱。特別是在美國總統大選的不確定性下,企業在生產投資上更加謹慎,導致包括中國、美國和歐洲等主要經濟體的製造業指數進入收縮區間。相比之下,服務業表現亮眼。美國、歐洲和印度等國家的強勁內需推動了服務消費的持續增長,使整體服務業PMI上升。

展望第四季,預計製造業的復甦動能將保持疲弱,可能影響主要經濟體的增長。然而,隨著美國和歐洲央行啟動降息,加上選後不確定性的減少,穩健的服務消費需求有望支撐經濟逐步回升。預計美國和歐洲的經濟將在今年底至明年初逐季回升,為全球經濟帶來新的動力。

▲彭博綜合分析師對各國未來各季GDP增長預估(%)

Source:Bloomberg (2024/09/20),玉山整理

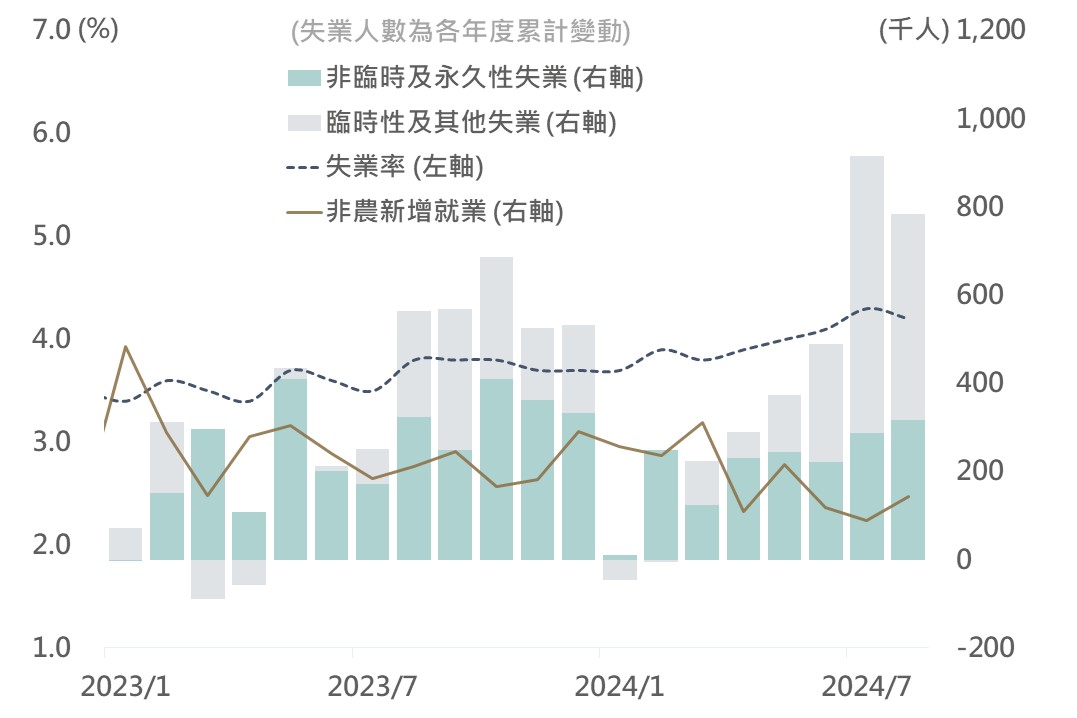

近期美國公布的失業率數據一度上升,薩姆法則遭觸發引發市場對經濟衰退的擔憂。然而,實際觀察失業數據,可發現失業人口的變動主要來自臨時性失業、離職和再就業等因素,永久性失業仍在可控範圍內。聯準會主席鮑威爾也表示,並未觀察到裁員增加的現象。整體而言,儘管美國勞動市場有所放緩,但經濟衰退的風險依然較低。

此外,美國8月平均時薪年增率達到3.8%,高於疫情前的3.5%。消費信心也維持在近一年來的高位,加上美國居民在股票和房屋等資產上的淨值持續上升,預計消費支出將在明年增長約2%。這些因素共同支撐了美國經濟實現軟著陸的可能性。

▲美國勞動市場相關數據

Source:US BLS (2024/09/22),玉山整理

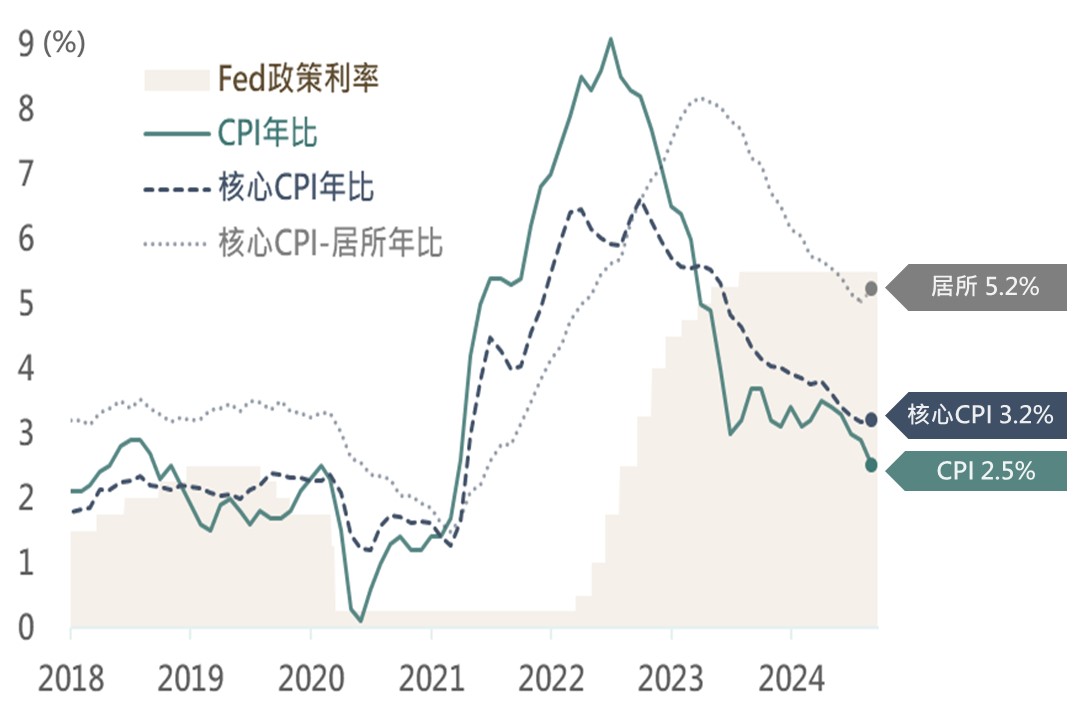

雖然美國實現軟著陸的機率較高,但在通膨條件允許的情況下,聯準會於9月18日決定採取預防式降息,降息2碼,開啟本次降息循環,避免高利率持續過久對經濟產生衝擊。利率點陣圖顯示,2024年將降息4碼,2025年亦有4碼的降息空間。長期而言,隨著通膨趨於改善,聯準會將逐步放寬貨幣政策,有利於金融市場的後續發展,歷史經驗顯示非衰退情境下,降息將推動金融資產普遍呈現上漲。

▲美國CPI相關數據及Fed政策利率

Source:Bloomberg (2024/09/22) ,玉山整理

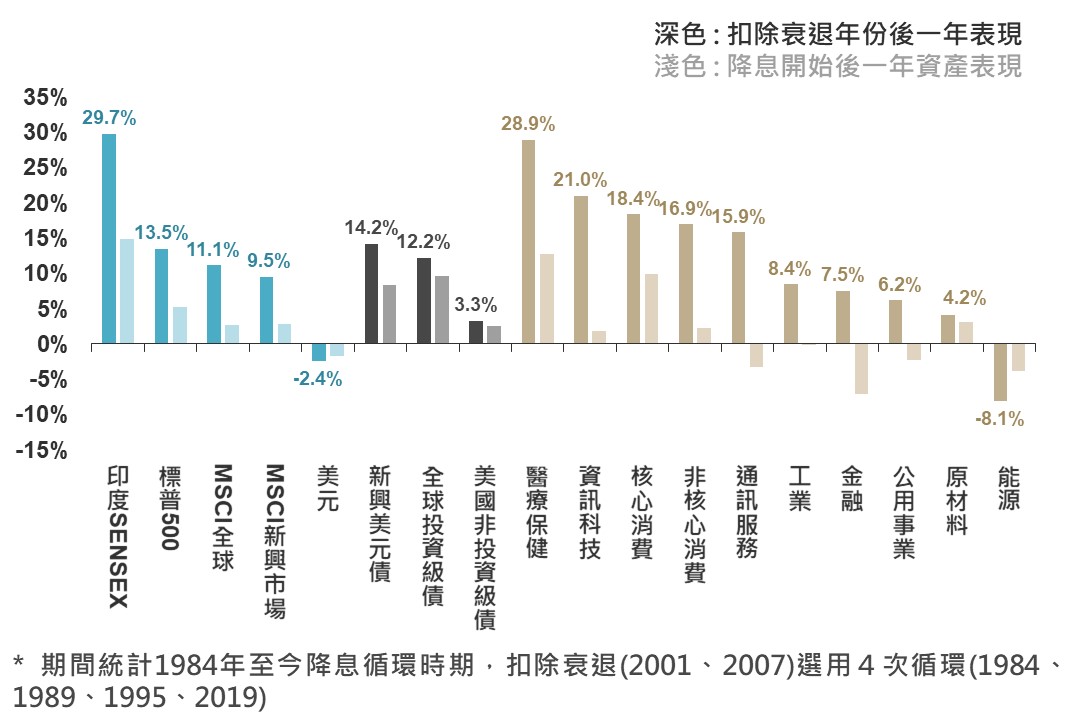

▲主要指數降息後一年表現

Source:Bloomberg (2024/09/21) ,玉山整理

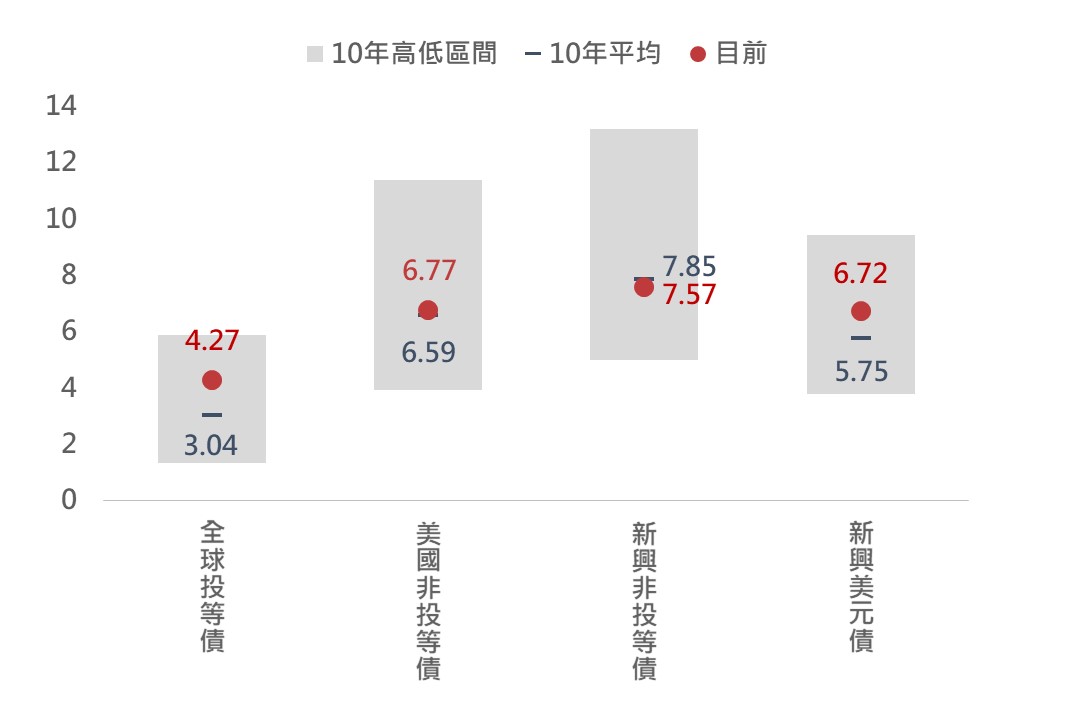

隨著聯準會啟動降息循環,預期主要債種殖利率將持續下降,然而可觀察主要債種的殖利率仍高於近10年均值,玉山銀行建議投資人可在當前殖利率較高時布局債券,以鎖定收益。

而債種的挑選可偏向兩個面向:

在殖利率走降的環境中,存續期間越長的債種可望享有更高的資本利得空間,建議可逐步增持長存期的債種。

儘管經濟軟著陸是我們的基本情境,但觀察歷史經驗,信評越高的債種在經濟不幸落入衰退時,更具有下檔保護。

整體而言,建議債券「長存期、高信評」方式進行布局。

▲目前各債種殖利率水準(%)

Source:Bloomberg (2024/09/23) ,玉山整理

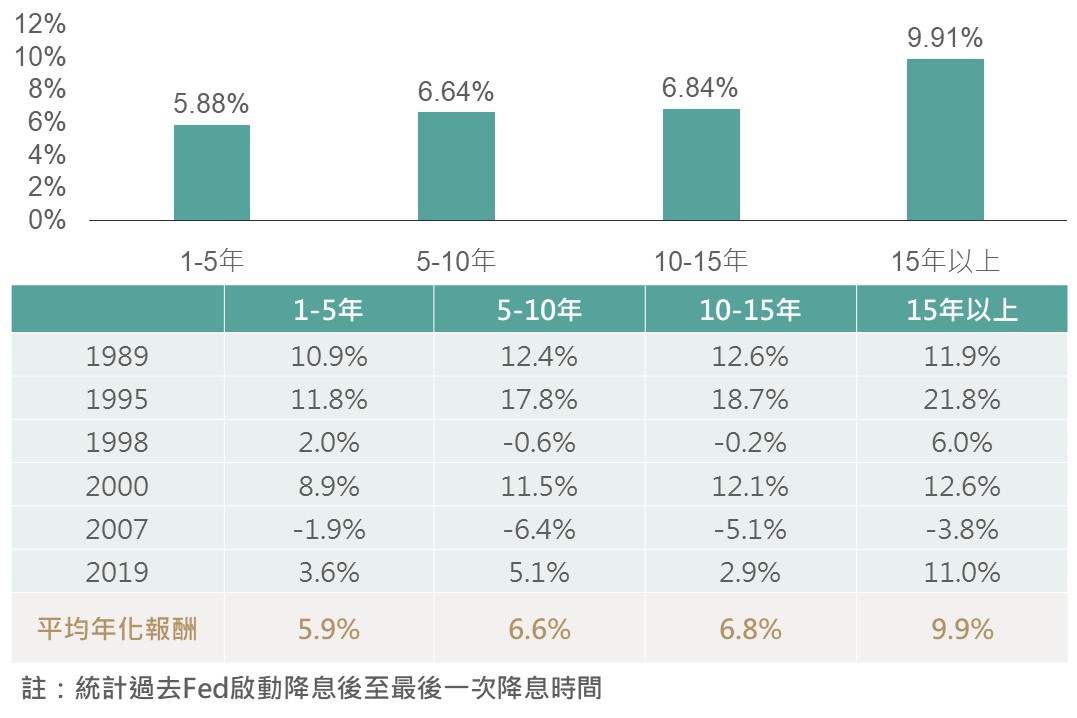

▲各天期債券於Fed降息後平均年化報酬表現

Source:Bloomberg (2024/09/13) ,玉山整理

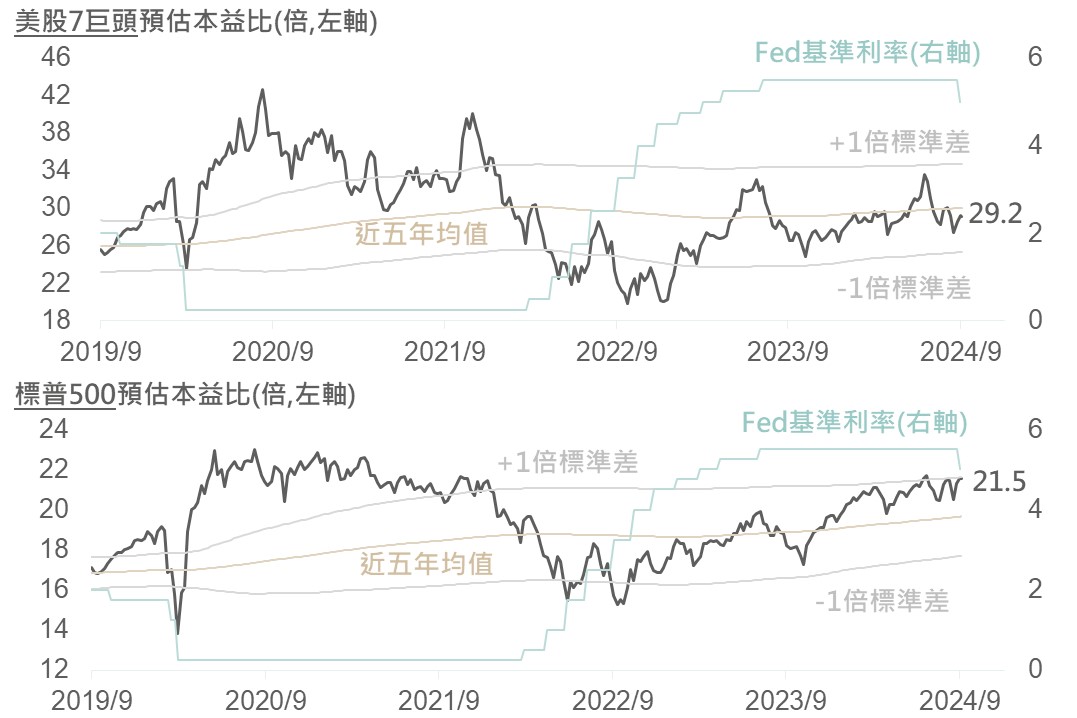

觀察標普500及美股七大科技巨頭(M7)的估值,隨著M7在第三季度股價普遍修正,現估值已接近一年均值水平。相比之下,標普500指數持續上漲,估值達到正1倍標準差,顯示整體估值合理。隨著聯準會啟動降息,預期大型科技股的估值將進一步擴張。歷史數據顯示,降息循環開啟後一年內,標普500及主要循環類股表現良好,因資金成本降低,估值(本益比)提升,股價上揚。特別是在經濟未衰退的情況下,本益比擴張及股價上升更為顯著。科技股可望在降息循環啟動背景下,估值與獲利同步增長。

▲美股7巨頭及標普500預估本益比河流圖

Source:Bloomberg (2024/09/18) ,玉山整理

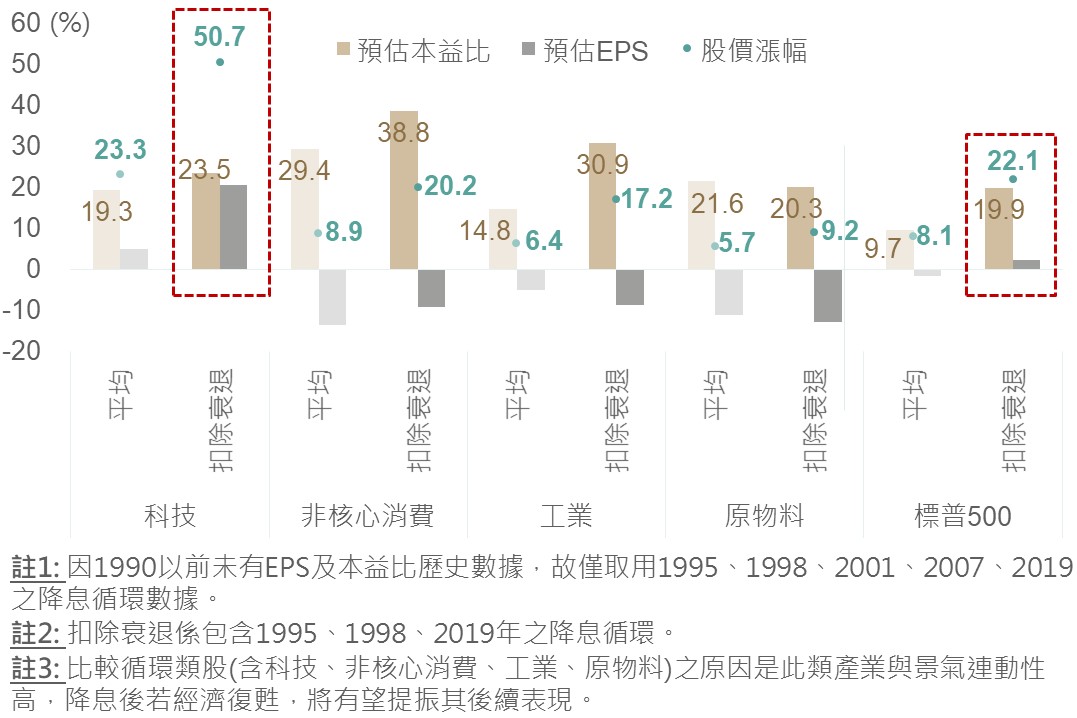

此外,自七月以來,大型科技股雖有回調波動,但標普500指數持續上漲,主要原因是除去美股七大科技巨頭(M7)外的493支股票出現資金輪動行情。觀察每股盈餘(EPS)成長率,M7的獲利在基期墊高的同時,其他股票從低谷回升,縮小了兩者的獲利成長差距。這導致資金逐步從大型科技股轉向其他類型股票,資金輪動現象不僅緩解資金過度集中風險,也為標普500指數的持續上漲提供了支持。

▲Fed啟動降息後標普500及各產業之預估本益比/預估EPS成長幅度及股價後一年表現

Source:Bloomberg (2024/09/20) ,玉山整理

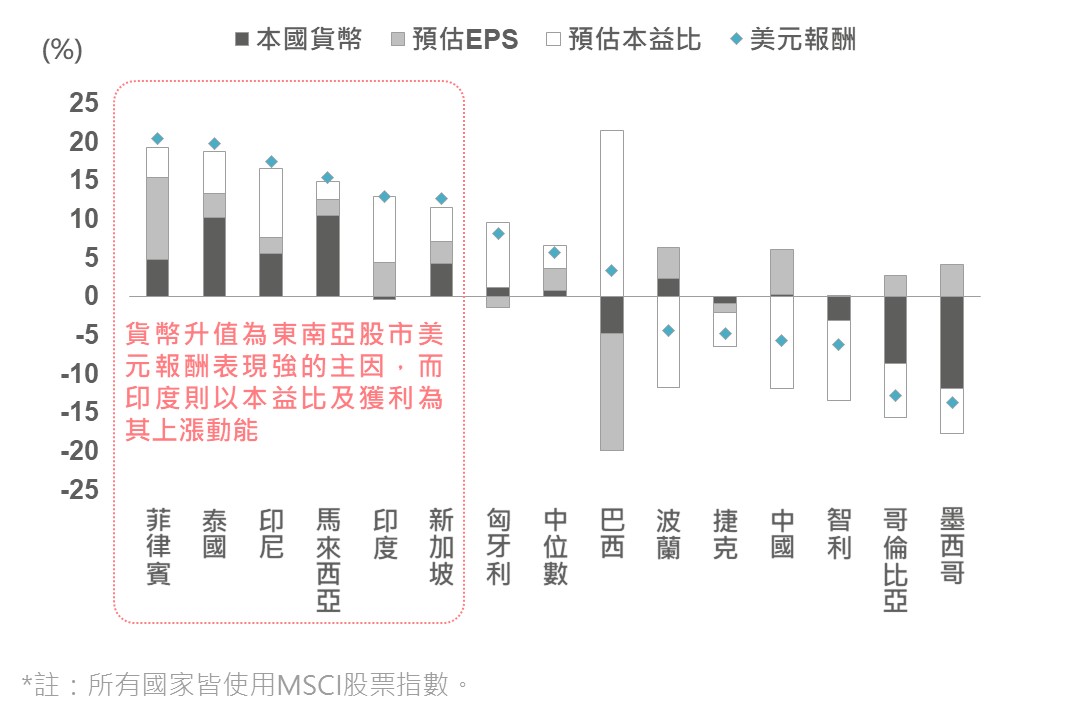

聯準會放寬貨幣政策,也有助於減輕新興市場資金外流的壓力,對於整體新興市場實屬莫大的利多消息。觀察不同區域,新興亞洲貨幣因較低利率普遍升值,推動東南亞股市表現優異。印度股市受益於持續強勁的經濟增長,盈餘和估值穩步上升;但相比之下,拉美地區因套利交易結束及政經不穩,高收益貨幣走弱,進而拖累股市表現。中國則因經濟前景仍不明朗,投資信心不足,影響其股市表現。

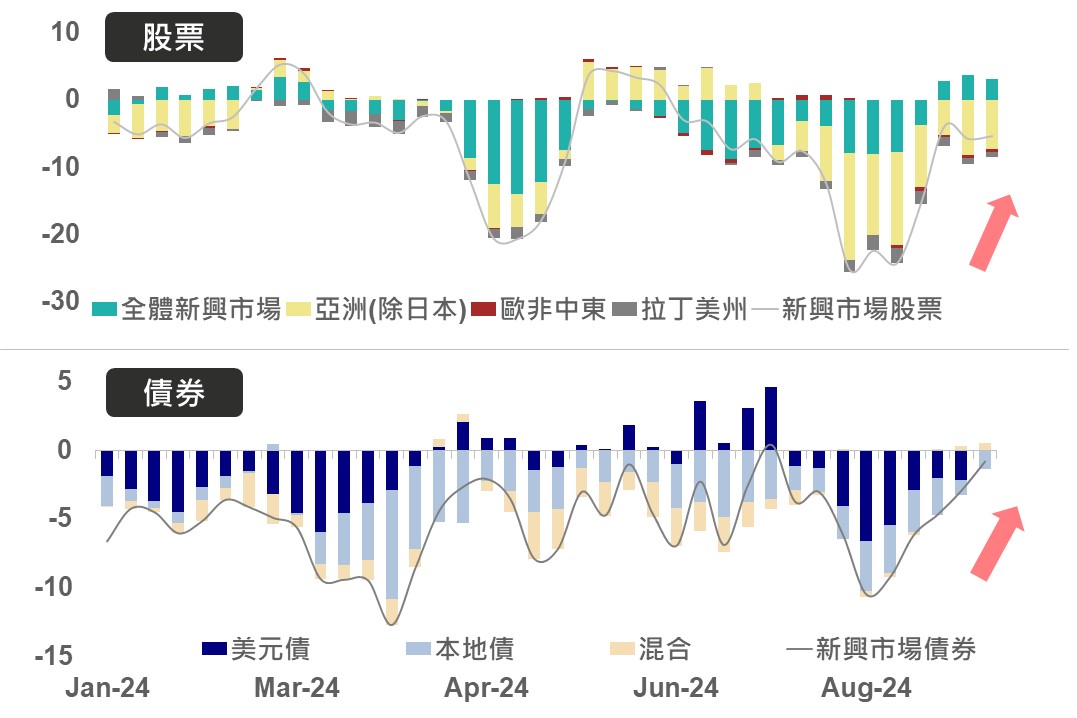

▲股債資金流向近4週平均(億美元)

Source:Bloomberg (2024/09/20) ,玉山整理

▲新興國家股市下半年以來美元報酬變化

Source:Bloomberg (2024/09/19) ,玉山整理

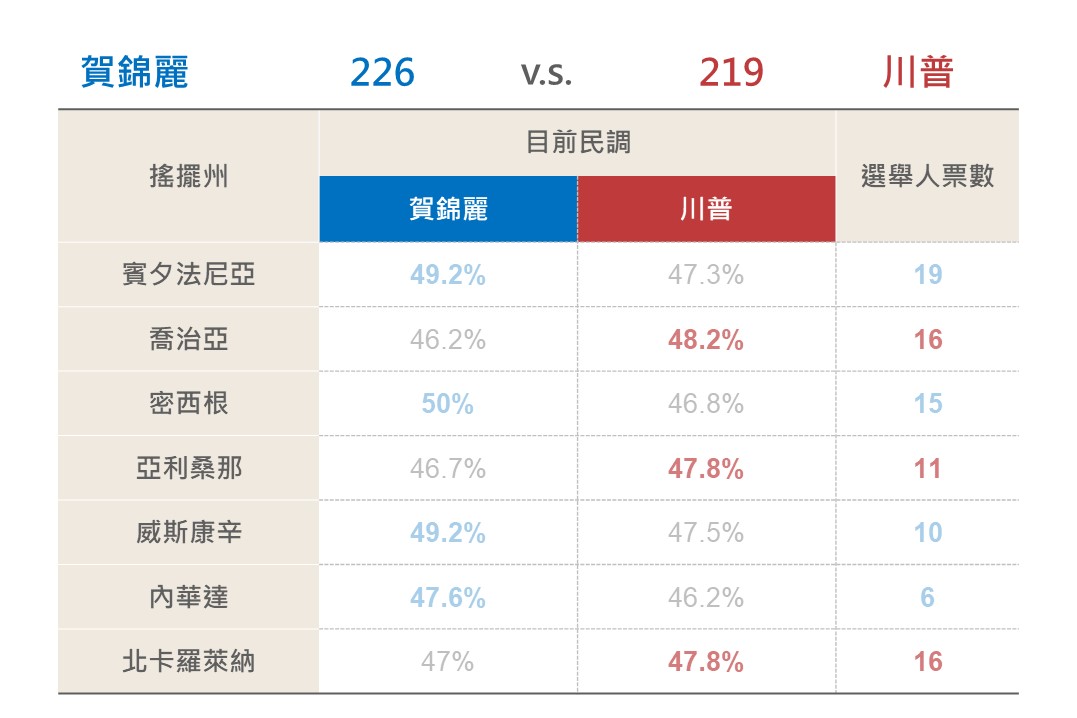

最後,距離市場最關注的美國總統大選僅剩一個多月,最新民調顯示兩位候選人的選舉人票數均未突破270張門檻,且七大搖擺州的選情仍處於膠著狀態,使得大選結果難以預料。

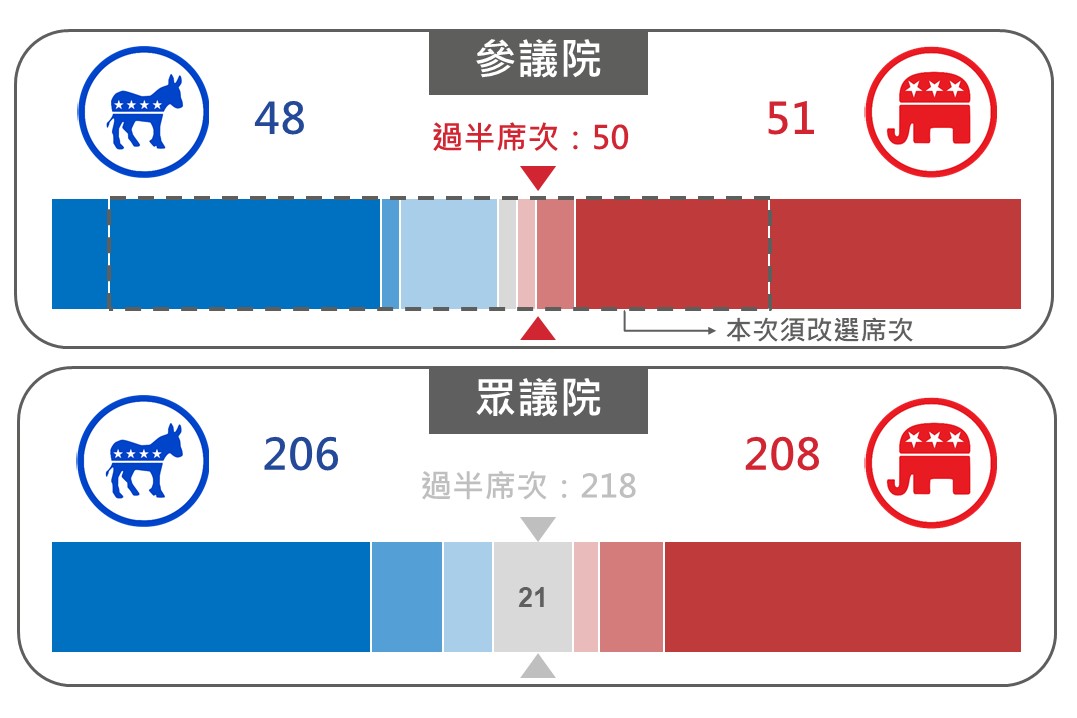

在國會方面,共和黨有望在參議院取得多數席次,而眾議院則可能呈現兩黨勢均力敵的局面。儘管兩黨在多數政策議題上意見相左,但大部分法案仍需參眾兩院共同通過,因此議院選舉成為決定政策實施的重要因素。

▲美國總統大選候選人民調走勢(%)

Source:Real Clear Politic (2024/09/22),玉山整理

▲總統選舉人票與搖擺州局勢

Source:270toWin (2024/09/23),玉山整理

▲美國參眾兩院選情

Source:Bloomberg (2024/09/20),玉山整理

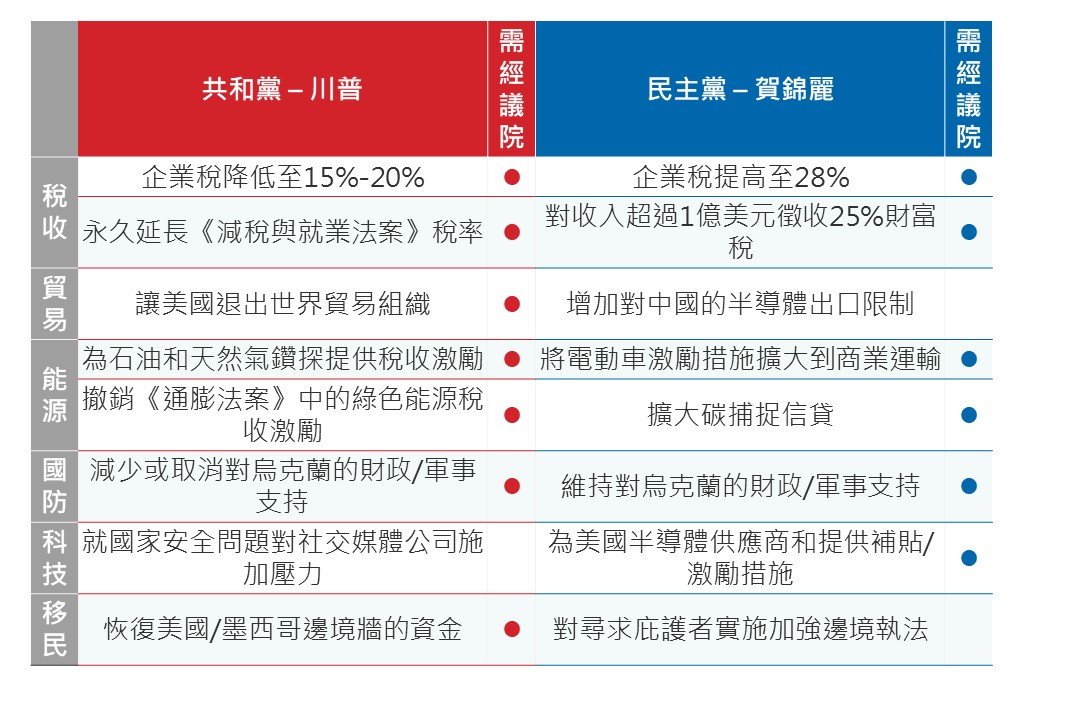

目前,兩黨在科技產業政策上觀點相近,預計將延續現有的晶片與科學法案以促進半導體發展。關稅政策方面,雙方仍對中國保持積極態度,評估將對中國帶來較大壓力,然而觀察歷史經驗,隨選後不確定性淡化後,股債市波動度皆將有所回落,股市也將普遍呈現反彈回升。

▲賀錦麗及川普重點政策情境分析及是否需通過議院許可

Source:ACI, JPM, Morgan Stanley, Bloomberg (2024/09/24),玉山整理

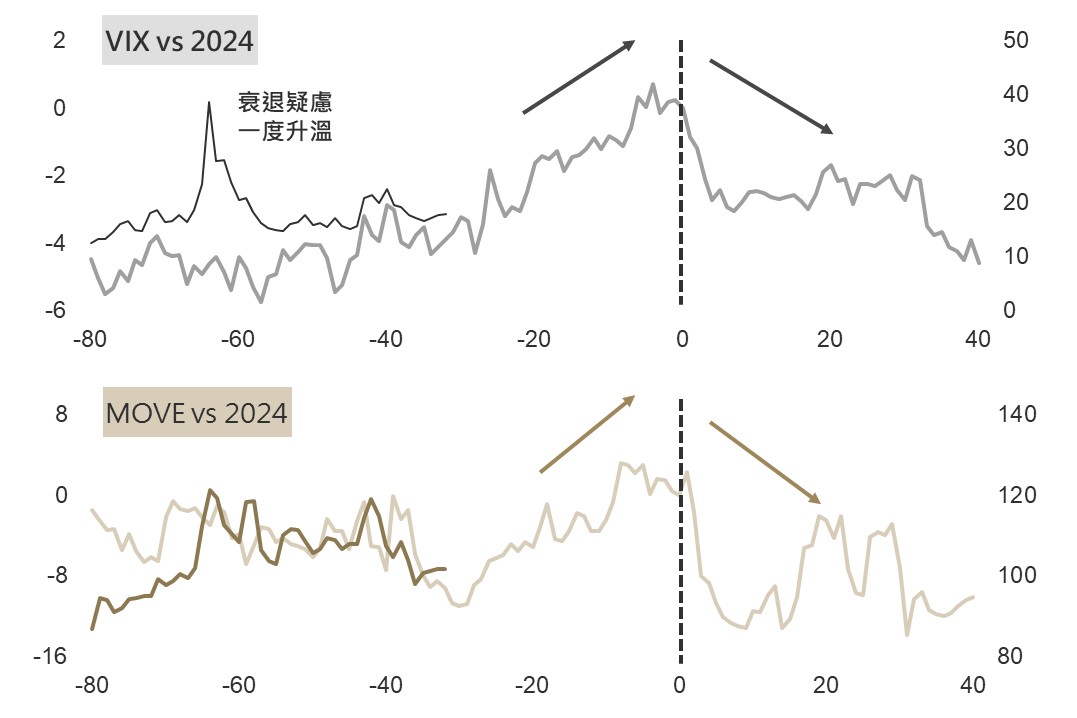

▲選舉前後VIX以及MOVE變化

Source:Bloomberg (2024/09/20),玉山整理

整體而言,2024年第四季全球經濟放緩與美國總統大選的不確定性交織,雖然面臨著美國總統大選的不確定性,但同時間聯準會啟動降息循環試圖在通膨以及避免衰退間取得平衡,待寬鬆貨幣政策逐漸發酵,料為Q4金融市場注入主要動能。

基本情境下,玉山銀行認為美國勞動市場的韌性以及通膨的改善,為經濟軟著陸提供了有力支撐,同時也為聯準會的貨幣政策調整提供了基礎。搭配資金輪動以及降息循環下的估值修復,股市有望延續漲勢;當然,聯準會的降息政策不僅推動股市,也包含債券潛在的資本利得空間,以及有望促進資金回流新興市場。

「迎接降息擁旺季、平衡布局掌先機」建議可在降息循環啟動初期,持續布局債券以鎖住高利率,並宜逐漸拉長投組存續期間;股市布局策略可以平衡型或分批以正向市場標的布局,期待長期表現,以掌握2024年第四季的投資機會。

| 市場 | 基金代碼 | 基金名稱 | 風險報酬等級(玉山) | |

|---|---|---|---|---|

| 平衡型 | NNC2 |

聯博-全球多元收益基金A級別美元 (基金之配息來源可能為本金) |

RR3 | |

| 平衡型 | 2534 |

安聯收益成長多重資產基金-A累積型(台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 | |

| 平衡型 | KKA2 |

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 | |

| 複合債 | AO35 |

PIMCO多元收益債券基金-E級類別(累積股份) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 | |

| 非投資等級債 | 2428 | 瀚亞全球非投資等級債券基金A不配息(台幣) | RR3 | |

| 投資等級債 | OB50 | 法巴永續高評等企業債券基金C(美元) | RR3 | |

| 全球 | AGE3 | 貝萊德全球智慧數據股票入息基金A2美元 | RR3 | |

| 美國 | AP24 |

高盛美國高股息基金X股美元 (基金之配息來源可能為本金) |

RR4 | |

| 科技 | NN02 | 聯博-國際科技基金A級別美元 | RR4 | |

| 印度 | 3319 | 群益印度中小基金(台幣) | RR5 |