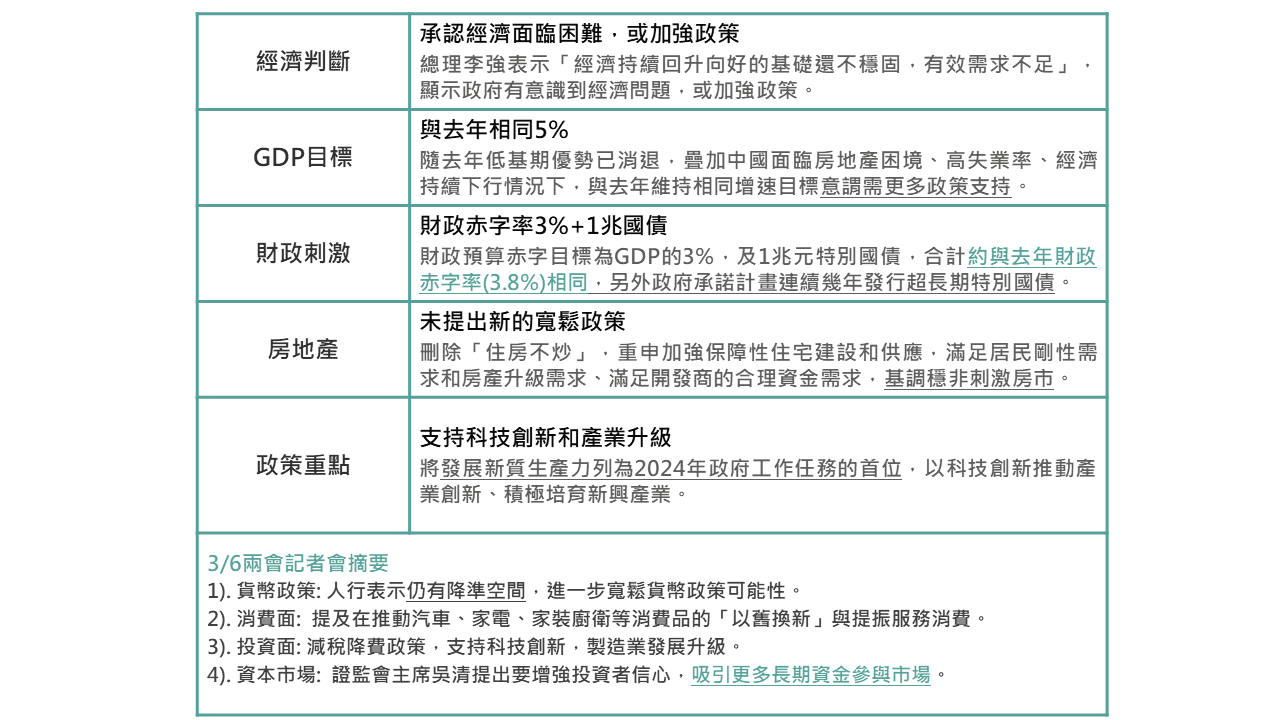

1. 中國3/4-3/5揭開兩會序幕,今年兩會維持高GDP目標,但經濟下行壓力加大下財政支持未再擴大,使市場疑慮經濟能否達標。

2. 此次會議對房地產著墨較少、消費方面提及「以舊換新」計畫,尚待未來公布更多細節能否重振中國消費信心。

3. 3/6兩會記者會人行進一步表明尚有降準空間,另外將採取措施吸引長期資金進入中國市場。

4. 1、2月中國加大降準、降息政策,但經濟尚未見明顯好轉跡象,將觀察未來公布之經濟數據能否提供經濟落底回升線索。

▲ 人大會議摘要;資料來源:Bloomberg(2024/03/06),玉山整理

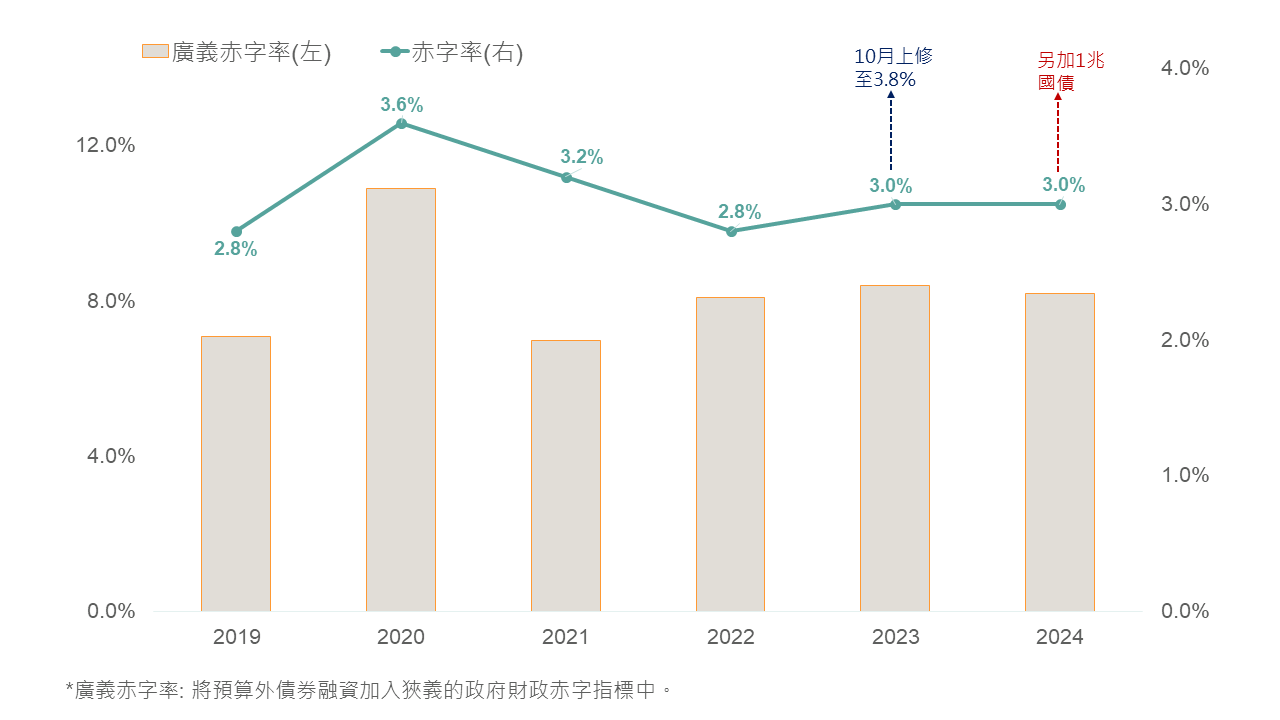

前幾年GDP低基期優勢消退,加上目前中國房產惡化,經濟下行壓力加大,今年兩會政府設立與去年一樣5% GDP目標,但未擴大財政支持力道,使市場疑慮今年GDP能否達標。

會議中對房地產著墨較少、消費方面「以舊換新」計畫仍缺乏細節,因此人大會議後市場略有失望。

亮點是中國政府計畫未來幾年連續發行超長期特別國債,推動未來財政擴張,支持國家重點項目,但尚未給出未來國債發行規模、目標,難評估長期影響。

另外此次會議將推動科技創新、產業升級放在首位,而目前中國較需改善的是消費信心不足的問題,兩會透露的今年政策方向尚未有較明顯從供給面轉向支持消費面的意向。

▲ 政府財政赤字率目標;資料來源:野村(2024/03/05),玉山整理

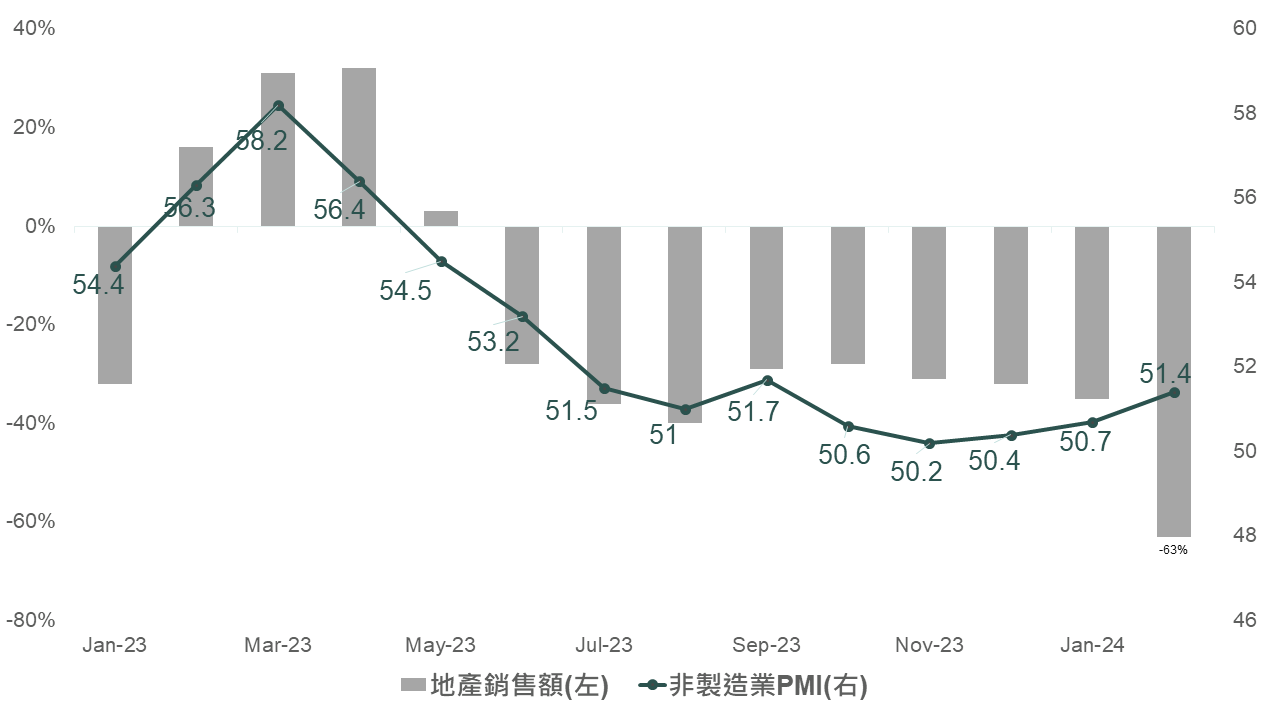

1月以來中國陸續加大降準、降息,擴大寬鬆貨幣政策,雖春節服務業指標呈現回升,但最新公布2月中國百強房地產銷售呈現下行,在房價下行趨勢未扭轉下房市動能仍疲弱,顯示經濟尚未復甦,將進一步觀察3/15公布多項數據判斷中國經濟是否有好轉跡象;另外,此次兩會提及「以舊換新」提振中國服務、消費,將觀察後續該項消費政策的更多細節能否重振中國疲弱之消費信心及內需動能。

前幾週兩會政策預期帶動陸、港股市呈現反彈,而此次財政刺激力度未擴大,或使上行動能減弱;疊加近日多機構下修中國金融股獲利預估,3月下旬金融財報公布或添陸股波動風險。綜上,關注經濟狀況、及是否有更多消費政策釋出,對陸、港股暫維持中立看法。

▲ 中國非製造業PMI及房市銷售年增率走勢;資料來源: Bloomberg(2024/03/01),玉山整理

中國經濟及股市看法

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。