OPEC+展延每日220萬桶的自願性減產措施至Q3;美國汽油供應量、煉油廠產能利用率持續回升,供應端的抑制與需求端的好轉,料予以油價支撐。「OPEC+減產」與「暑期出遊旺季」為支撐短期油價的兩大基石,重申WTI油價於75-85美元震盪。

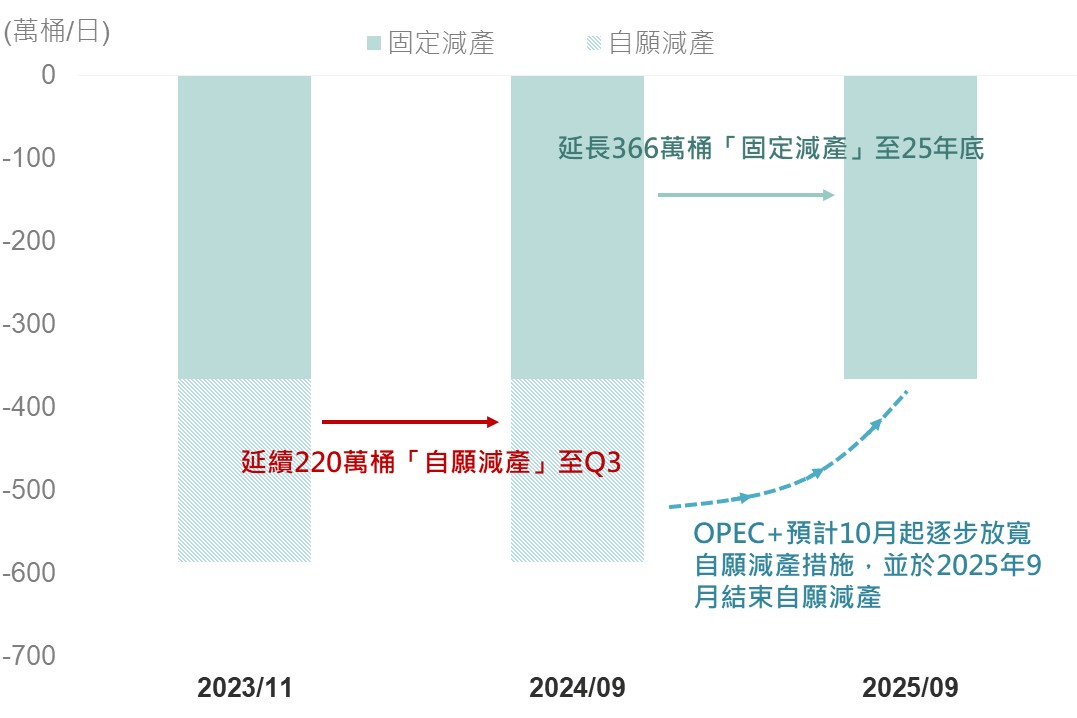

昨6/2晚間OPEC+結束為期半年一次的部長級會議,其將每日220萬桶「自願性減產」延長至2024 Q3,另將每日366萬桶「固定減產」延長至2025 Q4。核算當前整體減產幅度為586萬桶/日的產量,占全球總需求的5.7%。

自願性減產|OPEC+宣布將組織的每日自願性減產220萬桶(含沙烏地阿拉伯為首的100萬桶/日、俄羅斯47.1萬桶/日與其他OPEC+成員國的70萬桶/日)延長至9月,並在Q3後逐步退場,不過沙特強調自願性減產的退場何時開始何時結束均取決於市場情況。

固定減產協議|本次會議初步擬定了OPEC+各成員國2025年的產量配額,大致延續了2023年4月減產366萬桶/日的額度至2025年底,OPEC每日產量上限為2,413.5萬桶/日,OPEC+產量上限為3,972.5萬桶。

整體而言,本輪會議結果與市場預期一致,而自願減產的退場更像一種價格預期管理,讓OPEC+在產量政策制定上保有彈性,且任何價格的下挫都有可能促OPEC+保持當前自願減產措施,料毋須過度解讀。

▲ OPEC+減產配額計畫(萬桶/日)

資料來源:OPEC+ (2024/06/02),玉山整理

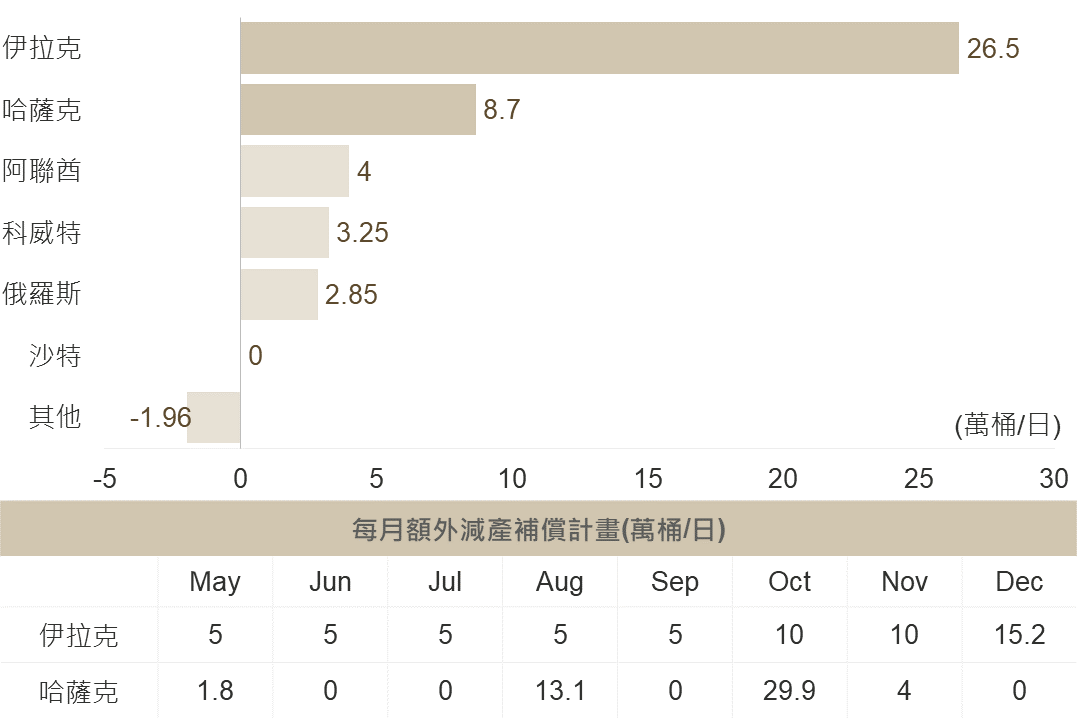

OPEC+各成員國是否有辦法恪守當前的生產配額,讓整體組織產量保持在限額下方,達到支撐國際油價的目的一直是市場關注的焦點。

伊拉克、哈薩克兩國係自今年以來超額生產最多的國家,根據S&P Global資料顯示,年至今伊拉克平均超產26.5萬桶/日,哈薩克平均超產87萬桶/日,拖累整體OPEC+平均超產21.7萬桶/日,市場便開始猜疑OPEC+在國際油市供應端的約束力是否有效。

然在今年5月初,OPEC+向伊拉克、哈薩克要求提交額外減產補償計畫,以彌補今年以來的超額生產。另外過去立場最為強硬的伊拉克石油部長也意外改口稱願配合組織的所有決策。上述的種種行動說明OPEC+正試圖打消市場對該組織生產紀律維持上的不信任。

綜合以上,在OPEC+的延長減產與沙特致力鞏固成員國間的合作關係下,評估各產油國均能維持當前減產紀律,大幅超產之機率低。

▲ OPEC+國家年至今平均超額產量(上)與超額生產國額外補償計畫(下)

資料來源:S&P, OPEC+ (2024/06/03),玉山整理

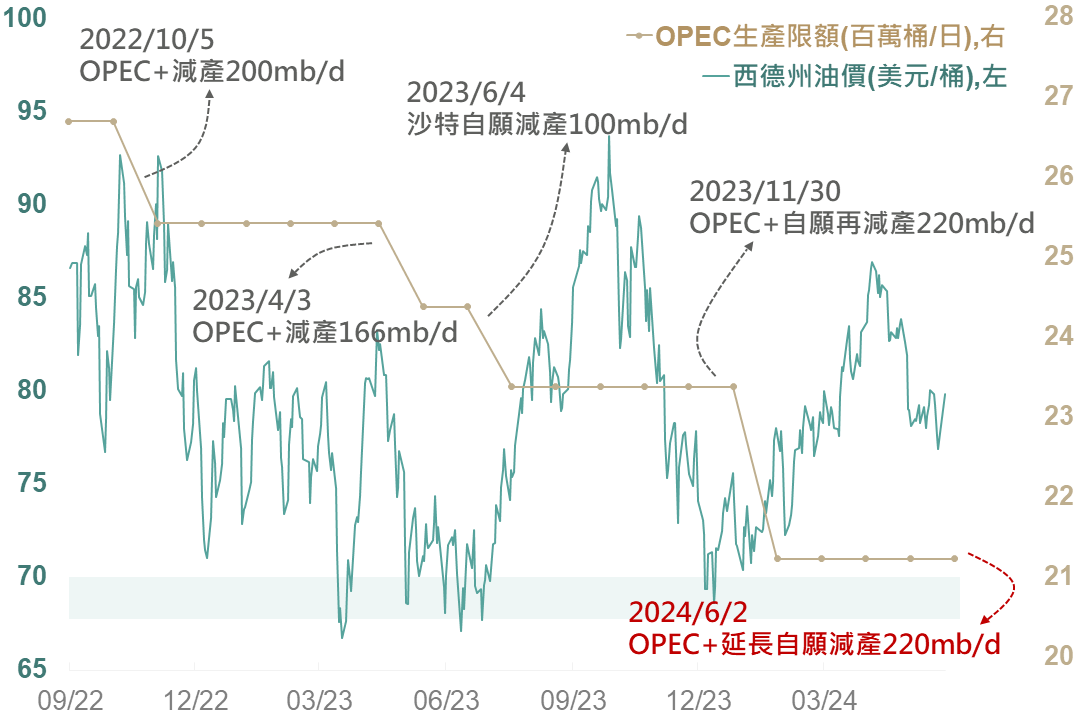

觀察自2022年10月OPEC+開啟大規模減產週期以來,西德州原油價格始終保持在68-70美元上方(布蘭特原油保持在72-74美元),說明OPEC+的減產對國際油價的支撐仍為顯著。

展望後市,在

(1)OPEC+自願性減產措施延續至Q3,(2)俄羅斯受烏克蘭頻繁對該國石油設施攻擊影響,近期產能受限,(3)中東地緣政治風險(以巴衝突)擾動延續之三方因素影響下,評估「短期」供給面大幅放寬的機率較低,有望為油價提供下檔支撐。

▲ OPEC+減產政策與西德州油價關係圖

資料來源:Bloomberg(2024/05/30),玉山整理

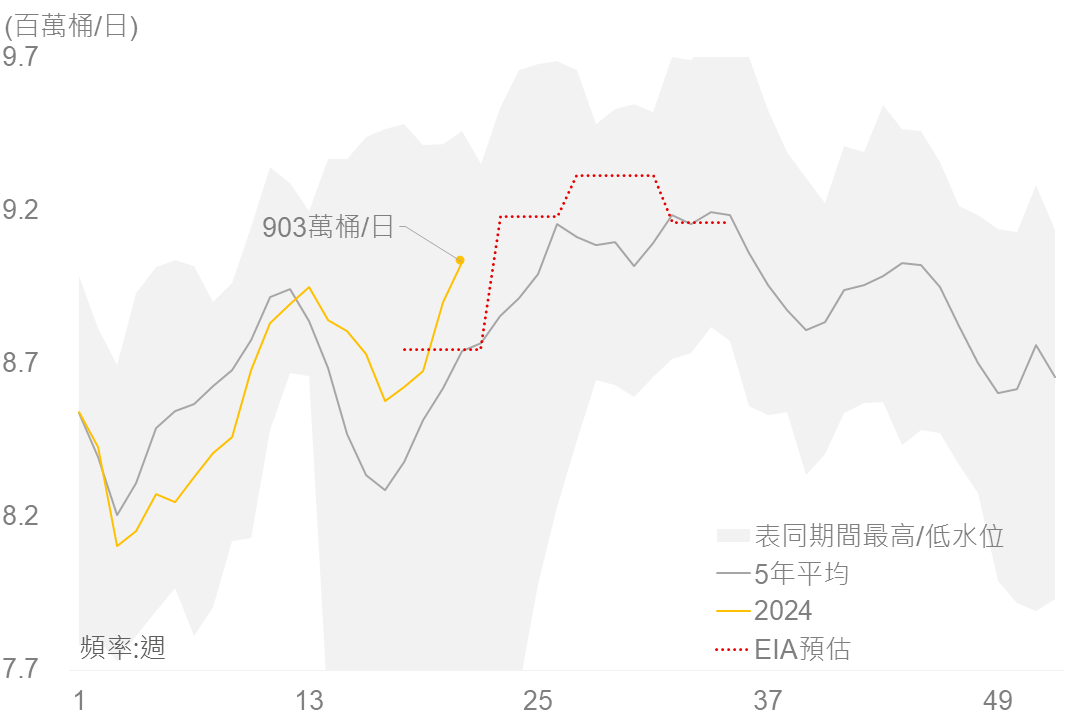

觀察用油需求第一大國—美國之需求指標可發現,EIA統計美國5月汽油平均消費量達903.4萬桶/日,較月初預估之875萬桶/日多出3.2%,此外,美國煉油廠產能利用率已回升至94.3%,較上週增加2.6%,亦超去年同期之93.1%。而根據美國運輸管理局(TSA)資料顯示,上週美國陣亡將士紀念日假期通過美國機場平均人流已超過疫情前和去年同期之水準。

綜上,以廣泛的高頻數據觀察發現,美國用油需求已有初步好轉跡象,料有望提振未來油價表現。

▲ 美國汽油消費量與EIA預估(百萬桶/日)

資料來源:EIA(2024/05/30),玉山整理

總結來說,OPEC+自願性減產延續至第三季以及將固定減產協議延長到2025年底,此舉有望抑制短期原油供應。另一方面,美國暑期出遊旺季的來臨,汽油供應、煉油廠產能利用率均有回暖跡象,預計原油需求料獲提振。在供應抑制、需求回暖之背景下,預估WTI原油於75-85美元區間震盪,短期油價與能源類股仍具表現空間。

▲ 西德州原油及能源指數近一年日線圖

資料來源:Bloomberg(2024/05/30),玉山整理

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。