在輝達的帶動下,AI浪潮席捲全球,推動上下游相關產業股價成長,進而帶動全球股市擴張。然而,隨著全球股市不斷創下新高,市場不確定因子也開始慢慢浮現。聯準會的政策拐點、通膨基期降低後的僵固風險、全球保護主義再次抬頭以及下半年美國選舉的來臨,都增加了股市震盪風險。儘管如此,AI新應用的推陳出新,仍有望帶動終端設備銷售,2024下半年便在這樣的背景下揭開序幕。

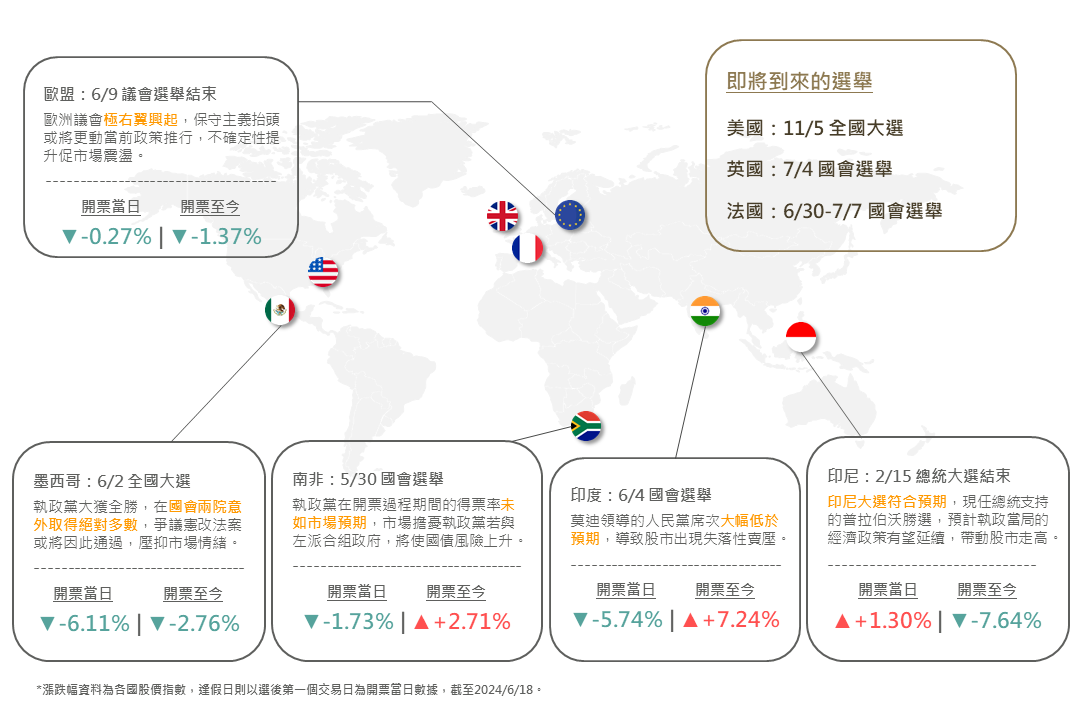

今年上半年,全球各國的大選結果頻頻出人意料,對市場情緒和政策走向產生重大影響。墨西哥國會的憲改法案、南非的國債風險以及印度執政黨席次不如預期所導致股市的失落性賣壓,都成為市場波動的導火線。歐洲議會的右傾風潮和美國共和黨的領先優勢,顯示出全球保護主義的崛起,增加了政經局勢的不確定性。

▲ 資料來源:玉山整理(2024/06/21)

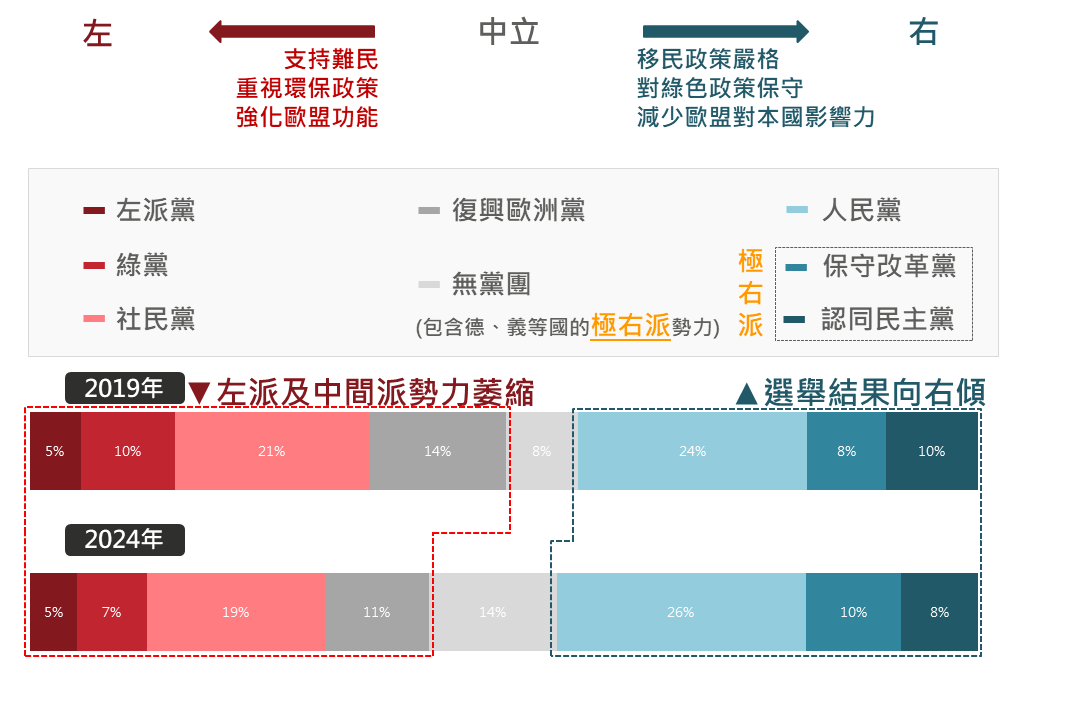

近年來,歐洲因接納大量難民而產生社會問題,以及未有效處理疫情和俄烏戰爭導致的物價上漲和能源供應隱憂,使得極右翼勢力抬頭。6月歐洲議會選舉,立場中間偏右的歐洲人民黨維持最多席位,但極右派席次大增,較上屆增加30席,尤其在德國和法國,極右派得票超過執政黨,增加了未來5年歐盟政策右傾的風險。

▲ 資料來源:Politico(2024/06/13),玉山整理

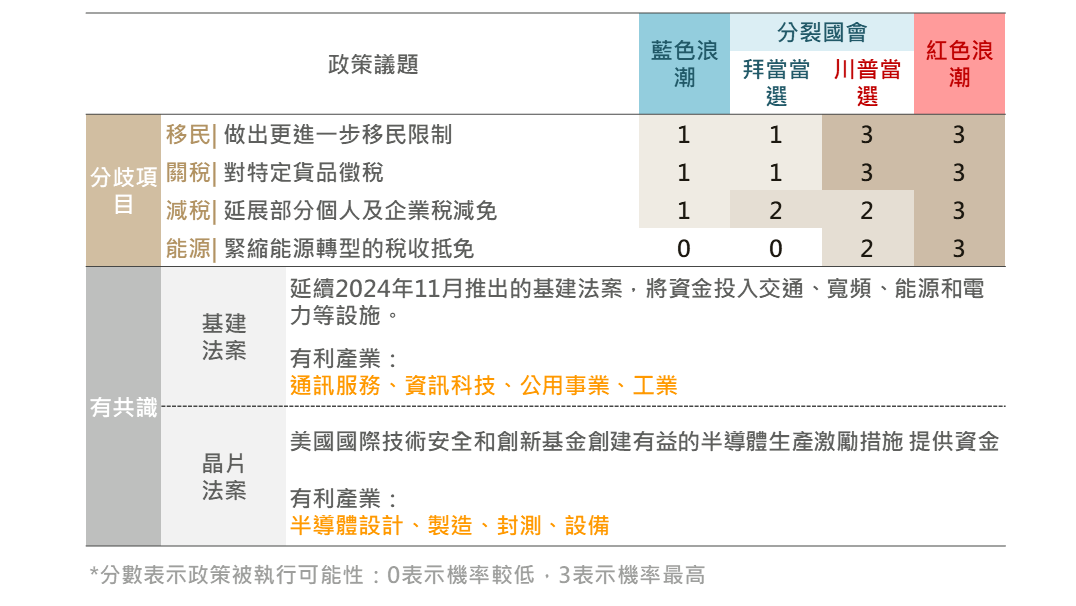

美國大選選情同樣激烈。近期民調顯示,川普為首的共和黨暫時領先,反映了反移民及貿易保護主義的興起。摩根士丹利的分析指出,若共和黨全面執政,將推出更嚴格的移民限制、擴大關稅規模、延續減稅政策及放寬環保法規,這些措施或許將對美國政經情勢增添更多不確定性。

▲ 資料來源:Morgan Stanley(2024/06/14),玉山整理

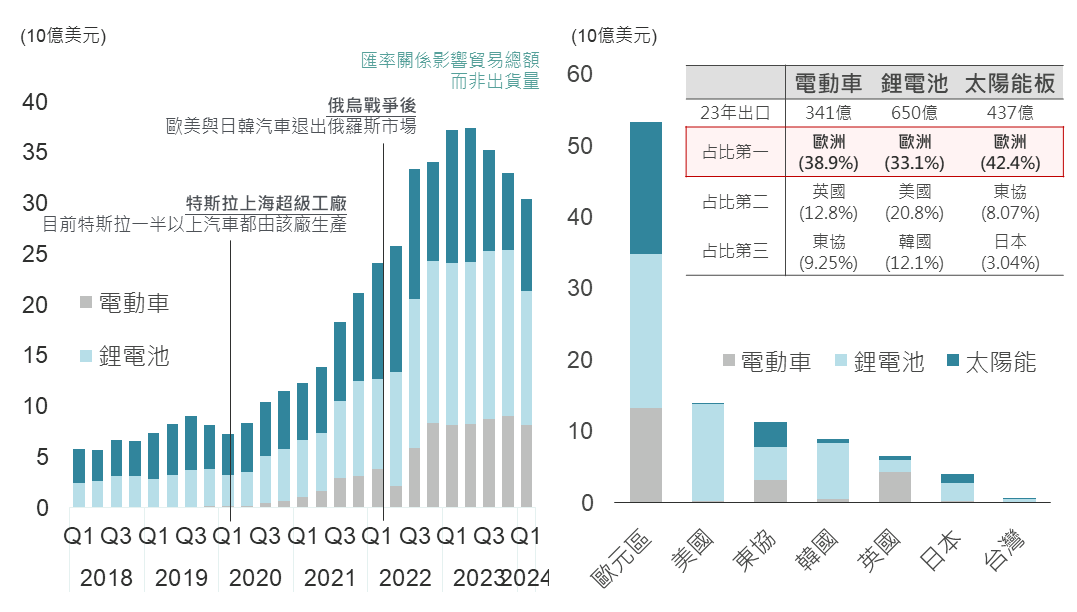

儘管歐美各國在政策上存在分歧,但在對中國態度以及科技產業的發展,態度卻是一致的。中國政府大力補助下的電動車、鋰電池和太陽能板產業已達到規模經濟,並在全球市場占據領先地位。近期美歐對這些領域的中國出口產品加徵關稅,雖然對中國經濟的影響有限,但也進一步限制中國的經濟發展,同時為全球經濟增長帶來了挑戰。

▲ 資料來源:中國海關總署(2024/06/15),玉山整理

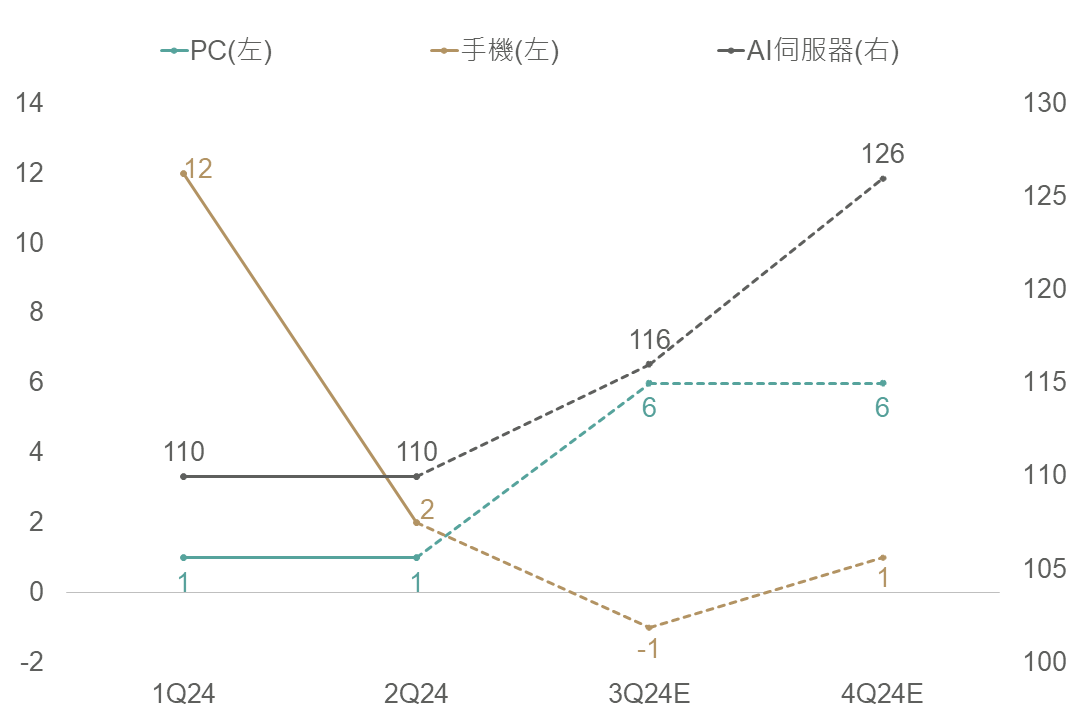

目前各國政府對於支持科技發展的共識,使得科技類股在下半年仍得以表現。自ChatGPT面世以來,雲端業者爭相增添AI伺服器,推動AI伺服器供應鏈的投資。

近期,科技巨頭在生成式AI應用上的重大進展,再度顛覆市場對AI的認知,投資氛圍正從AI伺服器(B2B)擴散至AI手機和AI PC(B2C)。例如,Apple將在新一代iPhone中內建AI功能,微軟也將Copilot功能植入新一代AI PC。預計AI終端裝置將成為下半年市場的焦點,像是近期蘋果在WWDC上加速AI應用,預計第四季度的新款iPhone將為市場注入新動力,並帶動科技供應鏈持續強勁。

▲ 資料來源:Goldman Sachs(2024/06/12),玉山整理

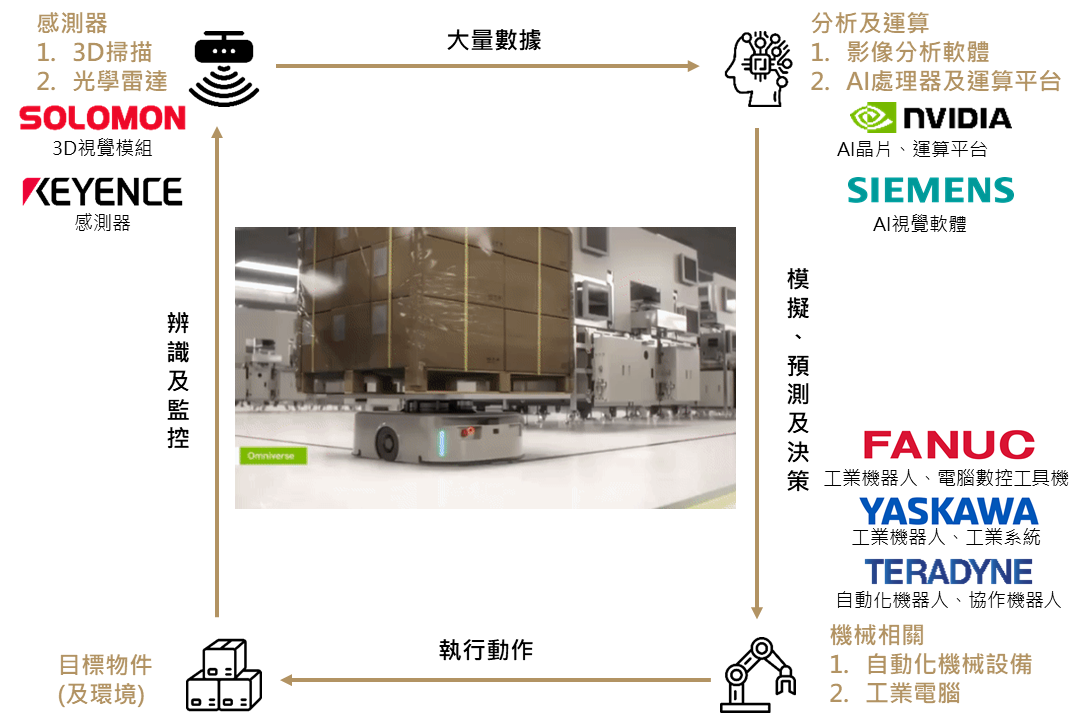

除了消費性電子換機潮之外,AI機器人也被視為下一波具成長潛力的領域。在Computex展會上,輝達執行長黃仁勳表示:「未來所有工廠都會變成機器人工廠。」與傳統機械式的工廠之自動化設備不同,AI機器人將透過各種感測器,模擬、預測並做出更明智的決策,這可能為製造業帶來下一波工業革命。

▲ 資料來源:Nvidia, Solomon(2024/06/13),玉山整理

整體來說,AI正在引領科技和各產業的未來發展,目前正處於十年循環的初期。據AMD執行長蘇姿丰預估,未來五年AI領域的年成長率將輕鬆超過50%,涵蓋AI伺服器、PC、手機和機器人等領域。無所不在的AI應用將助力科技類股延續長期上行趨勢,並推動大盤股價逐步上升。

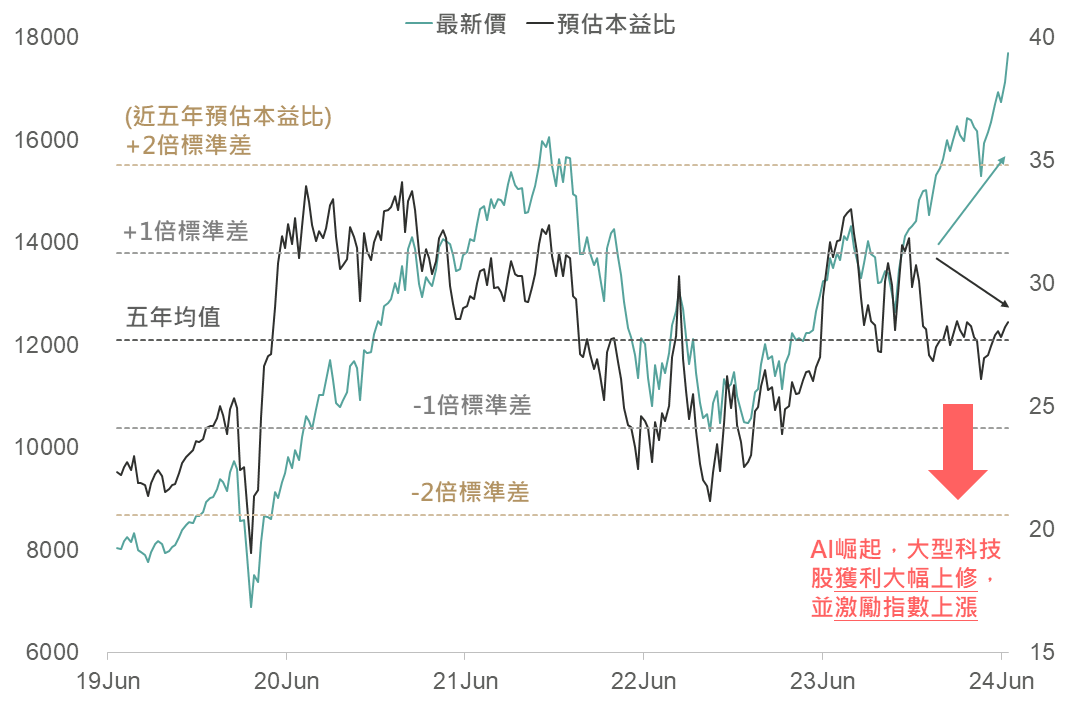

在股價創高之際,許多投資人將漲多視為一大風險,但實際上自去年5月AI龍頭輝達上調全年財測以來,那斯達克和美股七巨頭指數實際獲利(EPS)成長率分別達16.2%和75%,在AI商機擴散至更多科技股並帶動實際獲利成長同時,未來獲利有望持續增長,使評價仍屬合理,因此玉山銀行評估科技類股仍將引領下半年全球股市表現。

▲ 資料來源:Bloomberg(2024/06/14),玉山整理

最後,將焦點回到聯準會的動向,與年初相比,經濟增長和通膨的預測已經出現明顯改變。隨著經濟顯示出韌性和浮現通膨僵固性,市場和聯準會都顯著調整了貨幣政策路徑的預估。

展望未來,在6月會議後的記者會上,聯準會主席鮑威爾並未表現出鷹派態度。儘管通膨風險依然存在,但觀察近期通膨數據走降,且隨著緊縮遞延效果疊加基期效應,預估明年上半年PCE將再進一步加速降至2.3%水準。

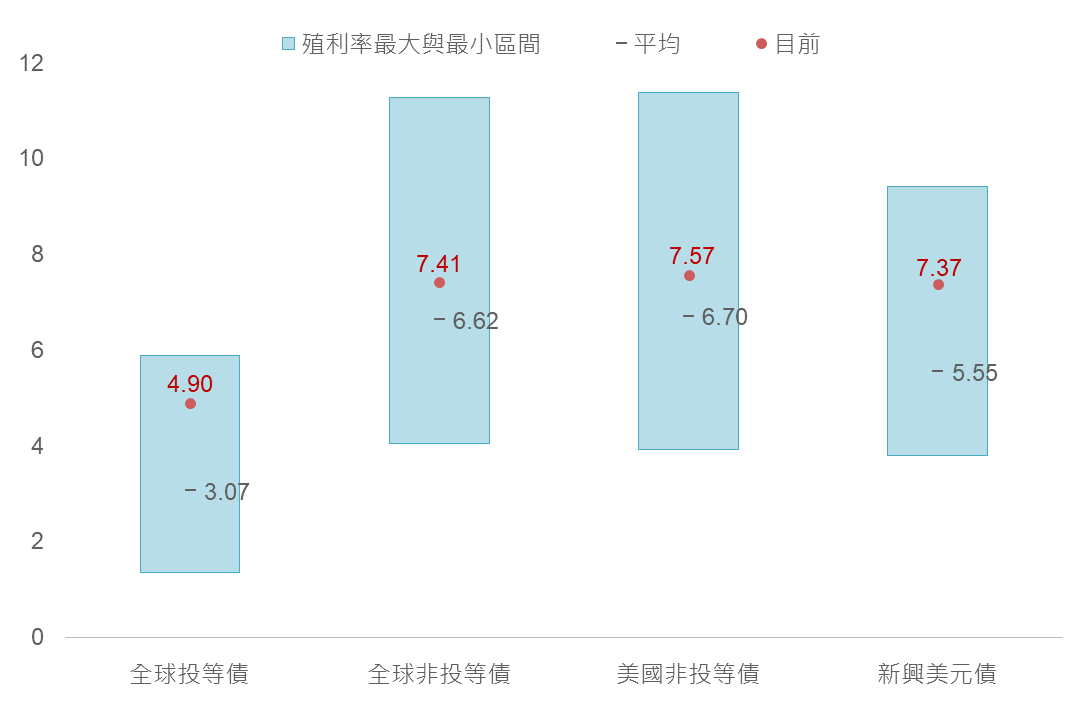

因此,玉山評估聯準會將至少維持利率水準不變,不至於調升利率,並維持年內降息1-2碼展望;債券殖利率則是預期呈穩定之緩步下行格局,美國10年期公債殖利率2024H2預估落在4.3%水準,2025H1則約為4.2%。

▲ 資料來源:Bloomberg(2024/06/18),玉山整理

2024下半年面臨全球大選、通脹風險、保護主義崛起以及美國選舉等因素使市場前景更加複雜。儘管如此,各國對科技發展的共識以及AI應用不斷落地,使得科技類股在下半年仍有望表現強勁, AI技術的應用從伺服器擴展至消費性電子和機器人領域,更有望引領新一波科技革命。

此外,在貨幣政策方面,預計聯準會將維持利率不變或小幅降息,因此「AI賦能新經濟 股債布局贏先機」,玉山銀行評估2024下半年股債各擁優勢,建議可在多頭趨勢未改情況下,持續布局並參與新一波AI革命下的投資機會。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。