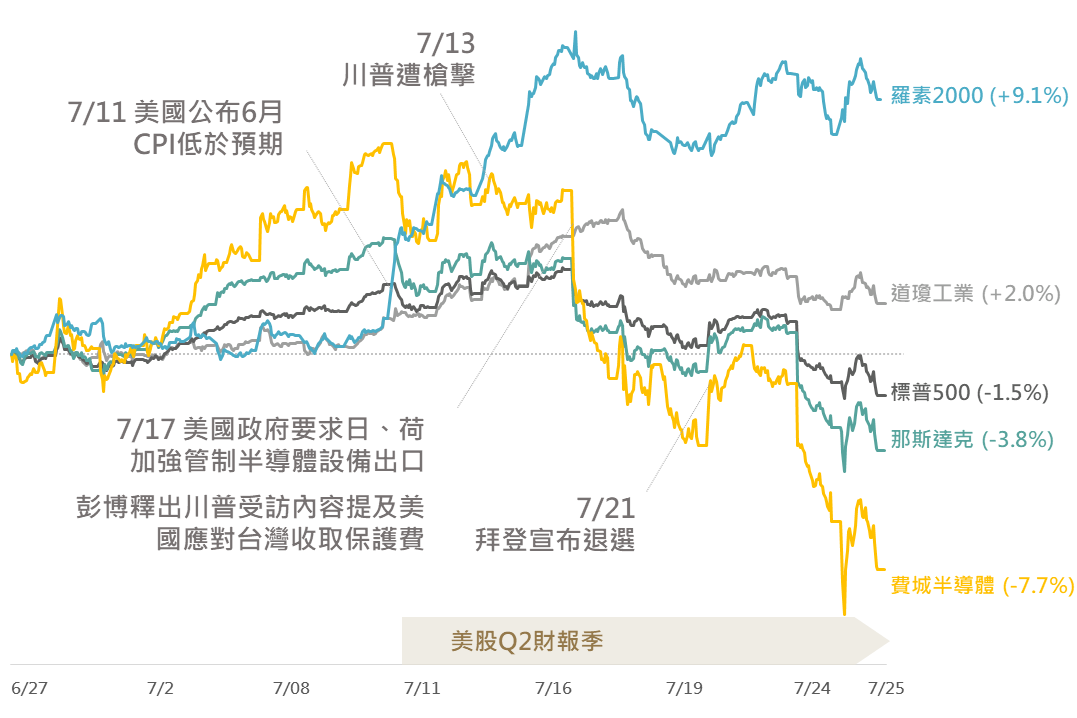

1. 美國6月CPI降溫,對Fed降息預期觸動類股輪動

2. 槍擊案導致美國選情升溫,政治不確定性隨之而來

3. 美股適逢Q2財報季,財報公布成為獲利了結時點

以科技股為首,美股歷經年至今的上漲行情,短期市場於高檔面臨包含大選與政治之不確定性,評估在Q2美股財報季消息較紛雜期間,美股走勢或仍將以震盪格局為主,建議待趨穩後再介入

近日美股市況波動加劇,並出現明顯之修正;綜合觀察主要由多因素疊加所導致,包含:

美國6月CPI/核心CPI年比自3.3%/3.4%降至3.0%/3.3%,低於市場預期的3.1%/3.4%。市場對Fed降息之預期升溫,促使資金轉往此前表現相對落後之中小型類股。

美國總統候選人川普7/13遭到槍擊,雖事後川普安全,然其聲勢亦水漲船高,預期川普將當選之效應也提振了其政策偏好的能源及工業類股。

此外,7/17拜登政府要求日、荷加強管制半導體設備出口,同日彭博亦釋出川普受訪內容提及美國應對台灣收保護費,皆拖累科技半導體類股受挫。而衍生在槍擊案之後,亦引發了美國政壇騷動,拜登遂於7/21宣布退選,美國總統大選之選情呈現升溫,不確定性亦成為市場波動因子。

截至7/25,標普500成分股公布之Q2財報EPS結果優於市場預期比率為79.9%,高於近5年平均值的77.9%。整體而言,雖Q2財報結果穩健,然在市場諸多不確定性因素下,財報公布反而成為市場獲利了結的時點。

▲美股主要指數近20個交易日走勢(經標準化於6/27)

資料來源:Bloomberg (2024/07/25),玉山整理

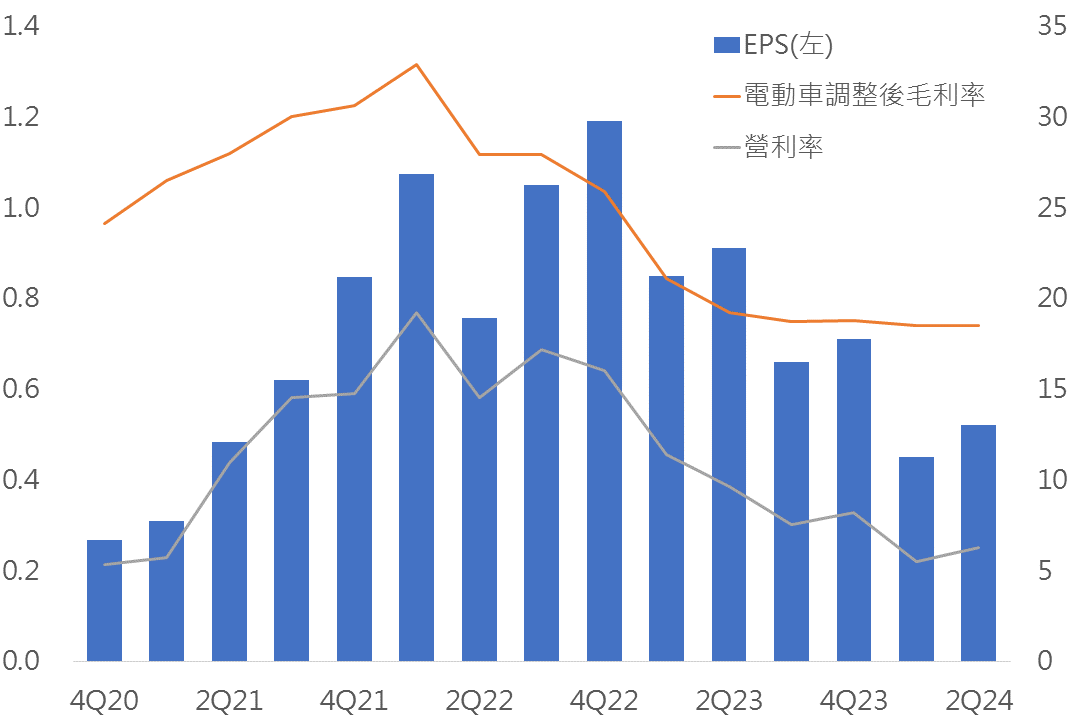

營收/EPS為 255億美元/0.52美元 (預估:246億美元/0.6美元),其中獲利率(14.4%)大幅低於預期(16.4%),顯示整體電動車市依舊疲軟、削價競爭持續影響獲利能力。

目前市場將目光聚焦於其AI項目之發展,然近期特斯拉將Robotaxi發表會延期至10/10,加劇市場對其AI項目發展之不確定性。特斯拉預計,2024年汽車銷售成長率可能會明顯低於去年的成長率,因為公司正致力於推出下一代汽車和其他產品。產量方面,預計第三季產量將在第二季下降後季比成長。

▲特斯拉EPS/電動車部門調整後毛利率/營利率

資料來源:Bloomberg (2024/07/25),玉山整理

營收/EPS為31.3億美元/3.2美元(預估:31.3億美元/3.2美元),2Q24的財報表現符合市場共識,且管理層表示將未來將恢復季比成長,然3Q24的前景和更新後的全年展望均未達到市場預期,復甦步伐的不確定性增加,尤其在高利率環境下汽車領域持續疲軟。

營收/EPS為38.2億美元/1.2美元(預估:38.2億美元/1.2美元),財報表現符合市場預期,其中電子產品的季節性強勁彌補了核心工業和汽車終端市場的持續下滑。

營收/EPS為32.3億美元/0.38美元(預估:32億美元/0.35美元),汽車和工業領域收入的下降被個人電子產品收入的增加所抵消;公司表示消費和工業需求訂單並未按照公司先前的預期改善,而汽車需求更在本季有所下降。

營收/EPS為23億美元/0.21美元(預估: 22.9億美元/0.31美元),2Q24在整體需求復甦緩慢的情況下,客戶繼續嚴格管理庫存,導致上半年復甦步伐慢於先前預期(尤其是工業設備和個人電子產品);展望下季,預計汽車、工業及個人電子產品皆將在下半年逐漸復甦。

整體車市而言,美國高利率環境延續,對耐久財需求影響較大,消費者信心持續放緩,美銀更下調Q2汽車銷售及生產預估。即使車用IC大廠恩智浦及德儀皆表示,車市週期性低谷或已過去,未來車市將呈現復甦;然觀察不管是整車廠或車用IC之庫存水位仍高,疊加總經環境影響下車市復甦前景不明朗,故對整車及車用相關科技廠持中性看法。

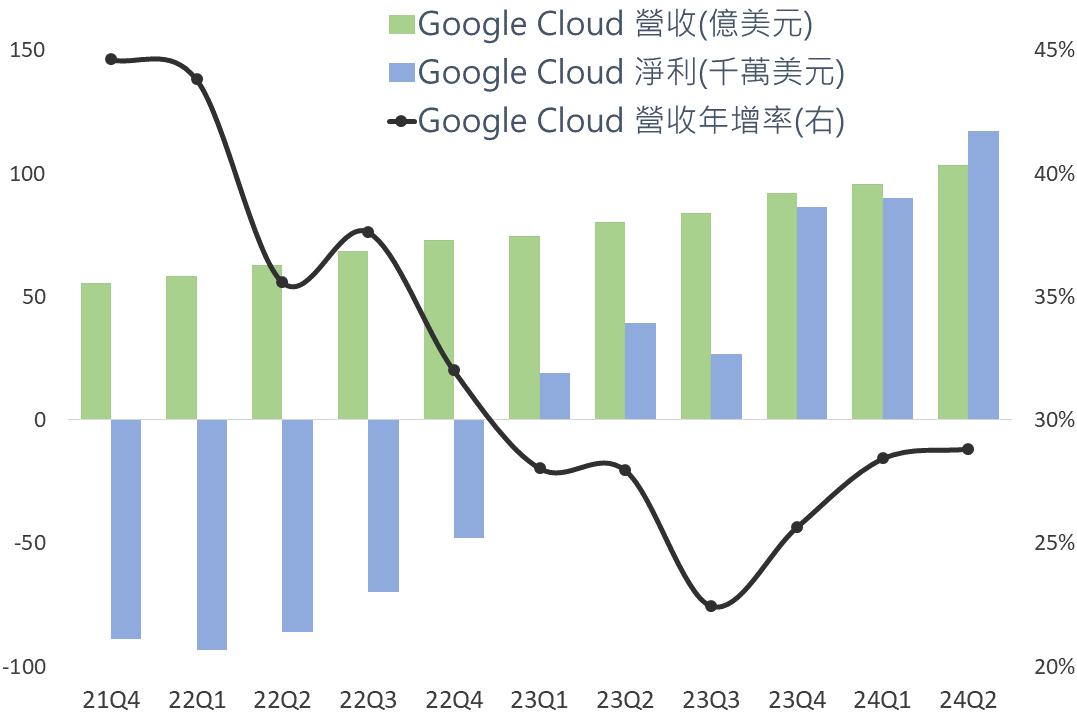

Google公布24Q2財報結果,整體營收年增14%達847.4億美元,EPS則為1.89美元雙雙優於市場預期。主要營收來源的廣告業務營收年增11%來到646億美元,雖符合市場預期但增速有所放緩,其中Youtube廣告收入則受到短影音平台競爭下未達市場預期,也使投資人略顯失望。

而市場更為關注的AI領域方面,雲端業務營收首次突破100億美元來到103億美元(年增29%),其中雲端業務利潤更從去年3.95億美元成長至11.72億(年增197%);Q2資本支出則較前一季再度成長來到132億美元,其反映出對資料中心及其AI產品Gemini的投資激增,並進一步表示未來兩季度資本支出都將達或超過Q1水準即120億美元。

然電話會議表示「Q3營業利潤將反映折舊和基礎設施投資增加相關費用之影響」,使市場擔憂未來AI相關支出持續擴增或積壓利潤表現,促股價呈現大幅度波動,而後續仍需觀察其餘科技大廠如何面對AI支出對利潤之影響,並順利轉化為營收利潤增長。但本次Google財報顯示雲端業務營收顯著成長,也確立AI趨勢逐步明朗,評估AI議題仍為後續發展重點,並且會逐步提升整體營收貢獻占比。

▲谷歌雲端營收及雲端淨利

資料來源:Bloomberg (2024/07/25),玉山整理

AI發展以來整體AI諮詢及軟體訂單已超過20億美元,短短一季期間已翻倍成長,IBM執行長更表示「企業已優先將支出放在AI業務相關長期諮詢項目上」,顯示整體客戶對AI軟體需求強勁,並帶動其相關支出的成長。

受惠於AI整體雲端服務訂閱銷售額年增高達23%至25.4億美元,並超過先前財測預估,而在未完成訂單也較去年同期加速成長31%,執行長更表示「企業對AI工具需求非常強勁」,並在電話會議中上調今年度財測指引。

近期公布財報之科技軟體服務商皆指出AI營收貢獻逐步擴大,並且在未來將顯著提振公司營收,顯示AI發展趨勢及科技發展之長期基本面無虞,後續可觀察科技廠之AI支出對利潤率的影響。然以科技股為首,美股歷經年至今的上漲行情,短期市場於高檔面臨包含大選與政治之不確定性,評估在Q2美股財報季消息較紛雜期間,美股走勢或仍將以震盪格局為主,建議待趨穩後再介入。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。