Fed於9/18會議決議降息2碼至4.75-5%,為其自2022/3展開升息循環以來首度進行降息。此外,Fed經濟預估摘要(SEP)將失業率預估全面上修,並下修對通膨率之預估;利率點陣圖則預估2024年內降息幅度共計4碼,2025年亦預估有4碼降息空間。

本次Fed會議結果鴿派,然較大的降息幅度亦反映短期美國經濟呈現放緩,評估短期市場仍存震盪因子,惟長期而言,料隨Fed貨幣政策放寬之支持效果逐漸顯現,將有助支持後續市況發展空間。

Fed於9/18利率會議決議將政策利率調降2碼(50 bps)至4.75-5.0%之區間,為其自2022/3展開升息循環以來首度進行降息。

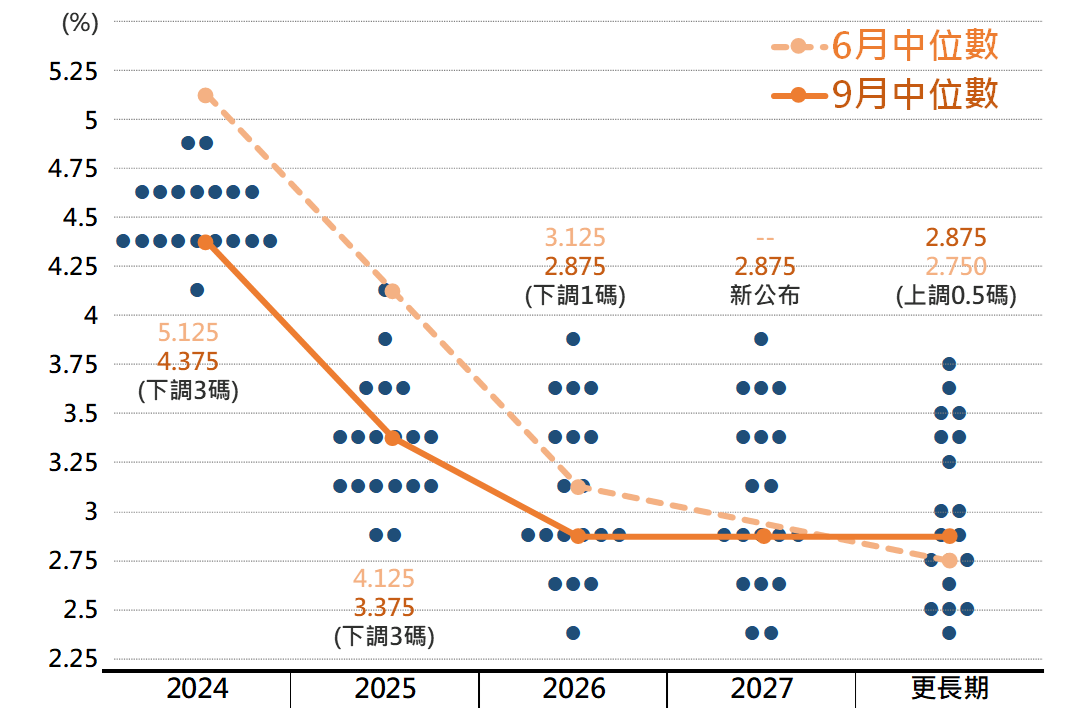

而本次會議除了公布政策利率決議以外,也公布了Fed之經濟預估摘要(SEP)及利率點陣圖;其中,Fed將其對失業率的預估全面上修,並下修對通膨率之預估,對應到利率點陣圖中官員之利率預估中位數亦呈下修,包含本次降息的2碼,Fed官員預估2024年內共將降息4碼,而2025年則預估亦有4碼降息空間。

儘管在會議前夕,利率期貨市場對於Fed降息2碼之決議已有所反應,然據彭博綜合分析師及經濟學家調查之中位數原預估此次Fed降息幅度為1碼,因此本次降息2碼之舉措便不免引起市場猜想。

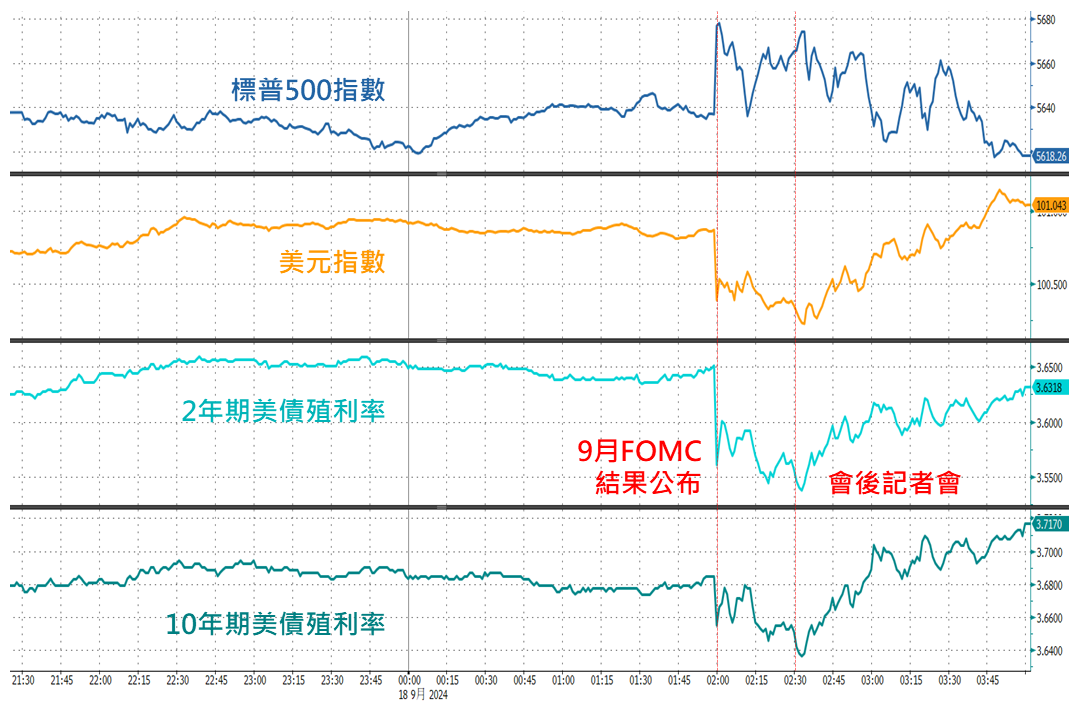

在利率決議聲明稿結果公布後,短線市場受到降息的刺激推升,美股呈現竄高,美債殖利率及美元則呈現下挫;惟較大的降息幅度亦難免市場聯想美國經濟或面臨潛在的不確定性,會後記者會期間之問答亦圍繞在Fed對於經濟前景的展望,儘管Fed主席鮑威爾表示並沒有看到任何經濟衰退的跡象,然短線在不確定性較高之情況下,美股尾盤翻黑收跌,美債殖利率及美元則轉為走高。

▲標普500、美元指數、2年及10年期美債殖利率日內走勢

Source:Bloomberg (2024/09/18),玉山整理

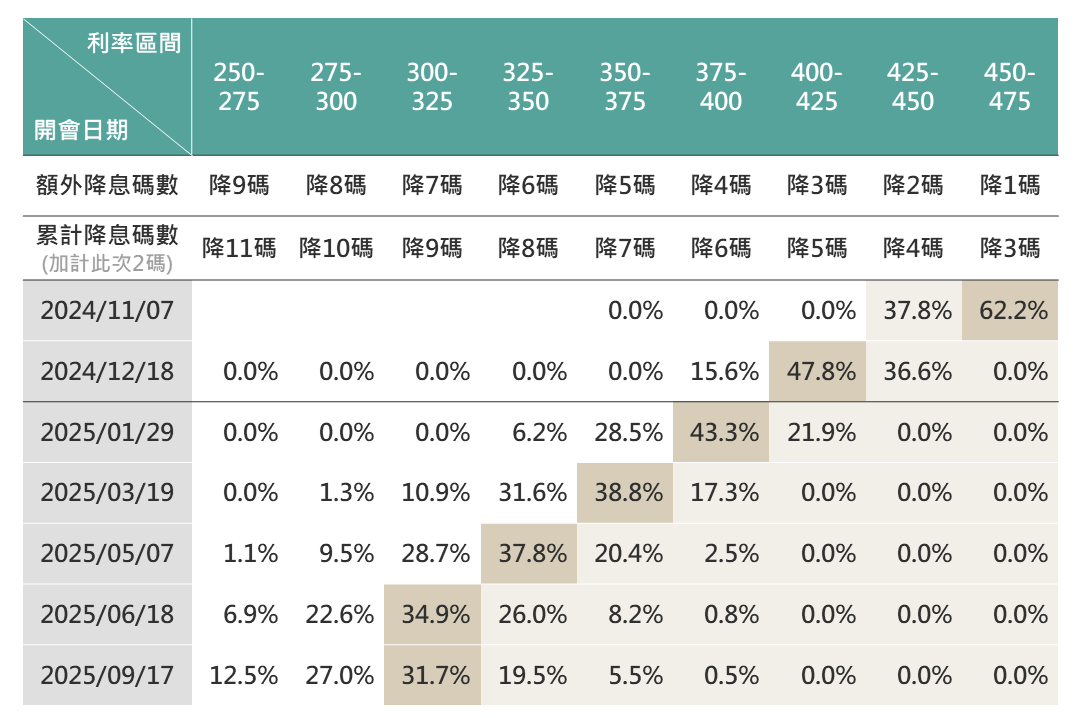

▲FedWatch隱含降息機率

Source:CME FedWatch (2024/09/18),玉山整理

Fed於9/18利率會議決議將政策利率調降2碼(50 bps)至4.75-5%之區間,為其自2022/3展開升息循環以來首度進行降息。

而本次會議除了公布政策利率決議以外,也公布了Fed之經濟預估摘要(SEP)及利率點陣圖;其中,Fed將其對失業率的預估全面上修,並下修對通膨率之預估,對應到利率點陣圖中官員之利率預估中位數亦呈下修,包含本次降息的2碼,Fed官員預估2024年內共將降息4碼,而2025年則預估亦有4碼降息空間。

▲Fed政策利率點陣圖

Source:Fed (2024/09/18),玉山整理

據Fed之聲明稿,其表示近期美國經濟仍穩定擴張,但就業增長放緩;失業率雖維持在低檔,但其有所上升。

通膨率方面則進一步朝2%之目標邁進,雖通膨率仍有些高,然Fed對於其持續回落之信心增強,並判斷目前在實現通膨目標與促進就業之兩方風險大致處於平衡。

對照本次與前次之聲明稿,Fed刪除了“在對通膨率持續邁向2%更有信心之前,不宜降低政策利率”的措辭,並新增措辭表示“Fed將致力於支持最大就業”,顯示當前Fed已轉為更加關注美國勞動市場的變化

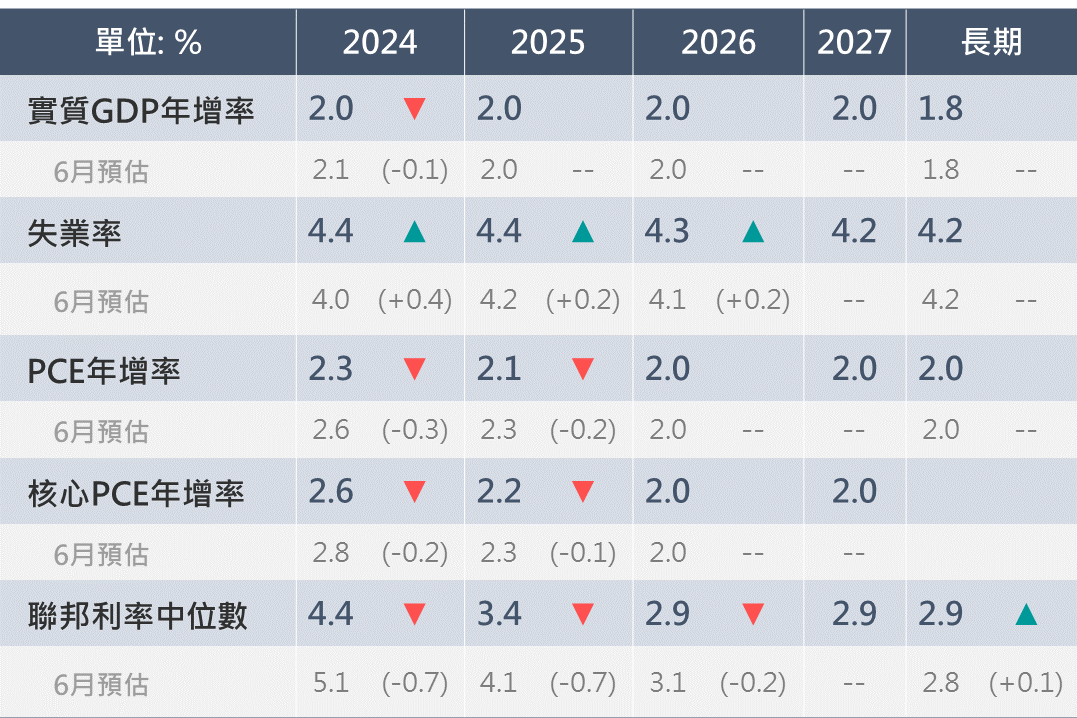

觀察Fed公布之經濟預估,其將2024-2026年之失業率預估全面上修,其中,2024年失業率預估自4.0%明顯上修至4.4%,惟長期預估將緩降至4.2%水準

此外,2024年之PCE年增率預估自2.6%下修至2.3%,明後年則估將進一步走降。然而,觀察Fed依然將GDP年增率預估維持於2.0%水準,整體來看,Fed之經濟展望描繪出美國經濟雖放緩,然料將呈現軟著陸之景象。

▲Fed經濟預估摘要(SEP)

Source:Fed (2024/09/18),玉山整理

隨失業率上修且通膨率下修,對應到利率點陣圖之利率預估中位數亦全面下修,Fed官員預估2024年內共將降息4碼,而2025年則預估亦有4碼降息空間。

經濟看法 | 消費動能保持韌性,料適當調整政策可以支持經濟持續增長,並沒有看到任何經濟衰退的跡象。

勞動市場 | 勞動市場自過熱狀態降溫,目前接近充分就業水準,然Fed不會等到其進一步放緩才採取行動。

通膨看法 | 通膨已顯著放緩但仍高於目標,居所租金的通膨下降需要較長時間傳導,然其下降趨勢是明確的。

貨幣政策 | 認為在降息方面取得了良好的開端,Fed會因應經濟情勢調整政策立場,逐步朝向中性立場發展。

綜合來看,本次Fed會議結果相當鴿派,且降息2碼之幅度高於預期;而觀察Fed主席鮑威爾之談話,其表達若當時7月利率會議時就有非農就業數據公布,則Fed可能早在7月降息(當時7月會議時非農尚未公布)。

因此評估,本次降息2碼可視為對先前7月未降息的追加,然而較大的降息幅度或可能引起市場疑竇,評估在美國經濟呈現放緩下,短期市場信心亦未全然恢復,疊加美國總統大選結果未明,市場短期之不確定性較高,料美股仍存震盪因子。然長期而言,料隨選後不確定性消除,以及隨著Fed貨幣政策放寬之支持效果逐漸顯現,料仍可正面看待年底市場之回升空間。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。