美國公布9月核心PCE仍存部分僵固不利市場信心,疊加美國正值總統大選前夕,市況交投之觀望氛圍亦相對較重;在前述背景下,科技權值股財報公布後反添獲利了結賣壓,促昨日美股以科技類股領跌。

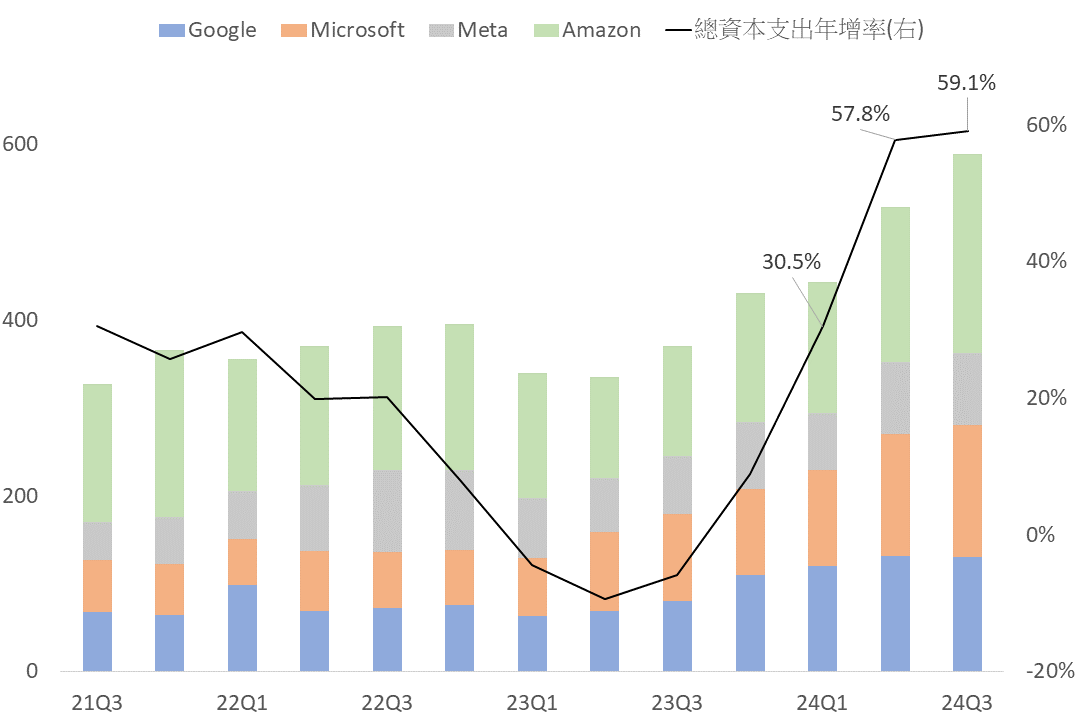

4大CSP廠在AI營收及獲利方面除優於市場預期下皆呈現加速成長態勢,指出未來將持續加大投資AI項目,疊加硬體方面AMD及Intel資料中心營收皆優於預期皆證明AI發展趨勢穩固,亦顯示整體AI需求無虞且企業對未來AI發展仍有信心。

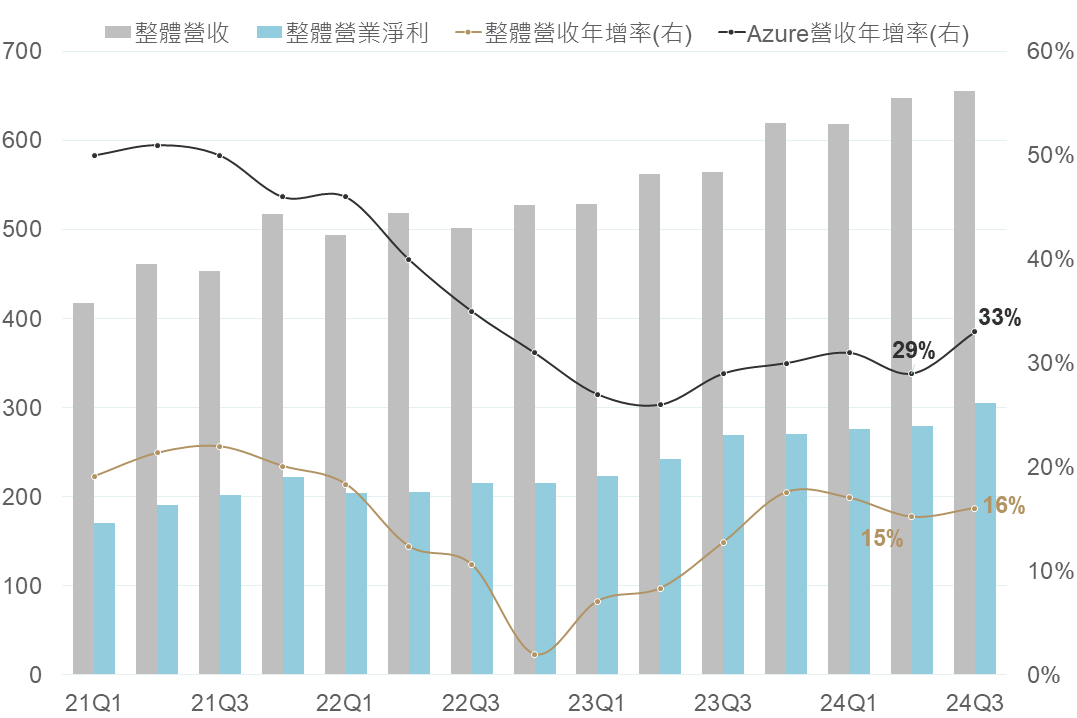

微軟上季整體營收及EPS分別為655.9億/3.3美元,皆優於市場預期(645.1億/3.1美元),主要由Azure雲端業務所帶動,Azure營收年增超乎市場預期來到33%(原先Q2給予之財測約29-30%),其執行長進一步表示AI業務預計於本季達年收入100億之水準,並將成為史上最快達到此水準的主要業務,智慧雲端部門也較去年同期成長20%,皆顯示AI需求無虞;但在財測方面,財務長指出「目前需求還是較可用產能來的高」,故保守看待本季營收展望,預計本季營收將達681-691億美元略遜於市場預期之中位數698.3億美元,並預估雲端業務增速將放緩,也促使股價有所修正。

▲Microsoft整體營收及Azure營收年增率

Source:Bloomberg (2024/11/01),玉山整理

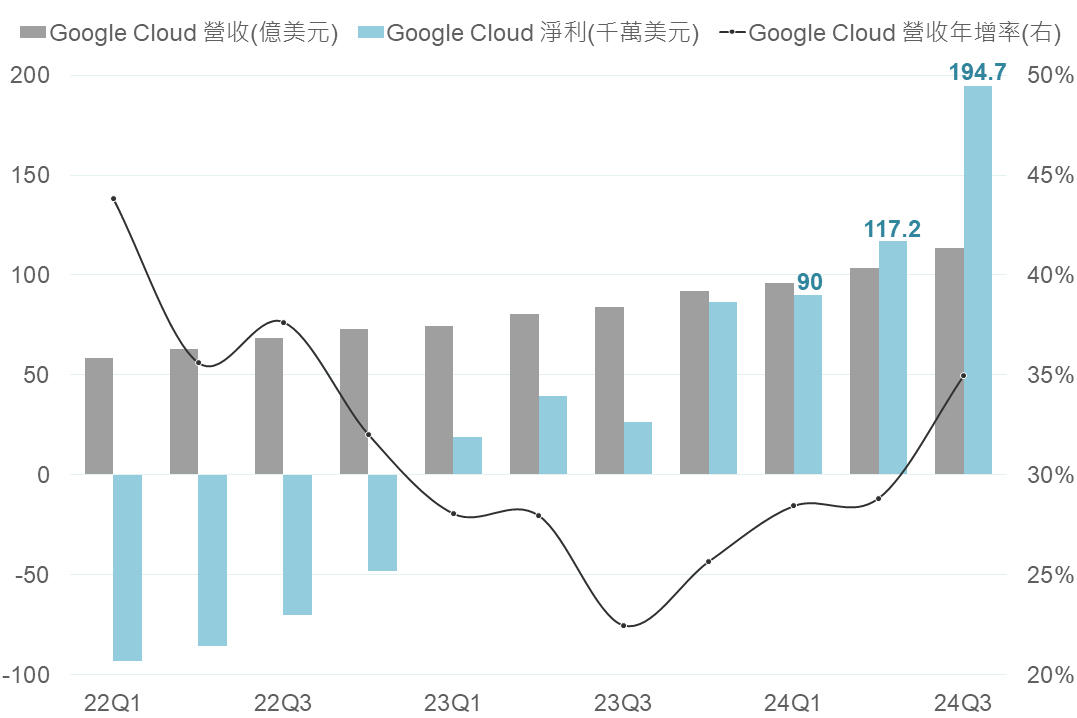

Alphabet上季整體營收年增15%達882.7億美元,EPS則為2.12美元皆優於市場預期(860.4億/1.84美元),其中廣告業務儘管受到廣告市場競爭加劇,但在AI優化其廣告推薦功能下仍維持增長態勢,總廣告營收創下歷史新高的658.5億美元;AI雲端業務方面表現更為亮眼,受惠於AI相關產品持續擴展下,Google Cloud營收年增率加速成長至35%達113.5億美元,獲利更較Q2大幅成長66%,皆顯示AI需求保持強勁態勢。

▲Google雲端業務營收及淨利

Source:Bloomberg (2024/11/01),玉山整理

Meta整體營收達406億美元,EPS則為6.03美元,雙雙優於市場預期,廣告業務則受惠於AI年增達18.7%,Reality Labs雖持續虧損但低於預期,並將全年資本支出預估下緣上修10億美元,市場擔憂不斷加大投資AI對整體獲利的影響,也使其股價有所回調。

Amazon上季財報整體營收年增11%至1,588.8億美元,EPS為1.43美元皆優於市場預期,其中在本業之零售業務表現亮眼,在國際業務上的營業利潤率從Q2的0.9%大幅攀升至3.6%,在AWS雲端業務則符合市場預期較去年同期增長19%,財測方面預估本季營收將成長至1,850億美元大致符合市場預期。

▲4大CSP廠資本支出概況(億美元)

Source:Bloomberg (2024/11/01),玉山整理

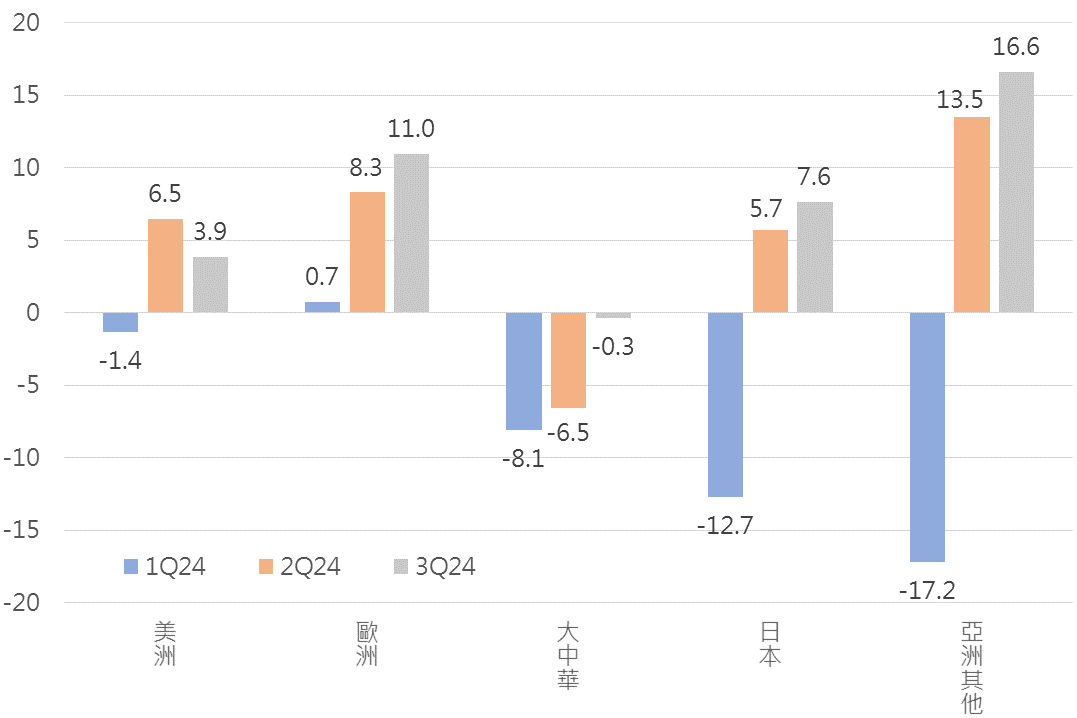

蘋果Q3營收/EPS:949.3億/1.64(預估:945.8億/1.6),占營收近五成之iPhone上季銷售金額(462.2億)優於預期(454.7億)。分區域而言,美洲、歐洲、日本及除中國外亞太地區皆呈現年增,惟大中華地區在中國競爭壓力越來越大之下,銷售不如預期呈現年減;此外,Mac、iPad、其他產品以及服務營收等分類營收表現皆不如市場預期。不過,執行長庫克表示Apple Intelligence隨iOS18.1推出,推出三天後採用率已是iOS17.1的兩倍,故仍樂觀看待後市表現。

▲蘋果按地區銷售年增率表現(%)

Source:Bloomberg (2024/11/01),玉山整理

Q3營收/EPS:132.8億/-0.46(預估:130.2億/-0.03),英特爾因190億之重組費用拖累之下,本季EPS大遜預期。惟財測方面則相對亮眼,預估Q4調整後EPS可達0.12、毛利率39.5%,皆優於預期,且執行長表示18A製程有兩個新客戶,引發市場樂觀預期公司有望收復失去之市占率,促其盤後大漲逾7%。

Q3營收/EPS:68.2億/0.92 (預估:67.1億/0.92),AI資料中心業務表現持續強勁,上季營收創下新高,其營收年增122%,來到35億,並上調24年GPU之營收預估(45億→50億)。執行長蘇姿丰表示資料中心產品以及PC處理器需求強勁,未來則在更多算力需求提振下,料AI相關(資料中心、PC)業務皆有巨大成長機會。

在總經方面,昨日美國公布9月PCE年比如預期自前月的2.3%降至2.1%,創2021/3以來新低,惟核心PCE年比仍處2.7%水準與前月持平,且略高於市場預期的2.6%。核心通膨仍存部分僵固性不利市場信心,而美國正值總統大選前夕,市況交投之觀望氛圍亦相對較重;在前述背景下,雖評估科技類股Q3財報結果仍偏正向,惟財報公布反而增添獲利了結賣壓,促昨日美股以科技類股領跌。

綜合評估,雖考量核心PCE物價仍相對僵固,Fed難再如9月會議一舉降息2碼,惟整體PCE年比已降至接近2%水準,料本次數據將不至影響Fed降息之政策方向,據截至10/31之FedWatch數據,市場預期11月降息1碼之機率仍高達94.2%,若加計12月再續降息1碼,2024年內共降息4碼之機率亦高於7成。綜上,正面看待AI發展之長期趨勢,針對非AI之市場需求方面,則料有望受惠Fed貨幣政策放寬所支持,故正面看待美股於下方亦存在支撐(標普500指數支撐區間:5,500-5,600)。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。