美國總統大選以共和黨勝選,川普奪得291張選舉人票並將重返白宮,而截至台灣時間11/7開票結果,國會選舉亦由共和黨領先,使大選形成紅色浪潮之機會較高。

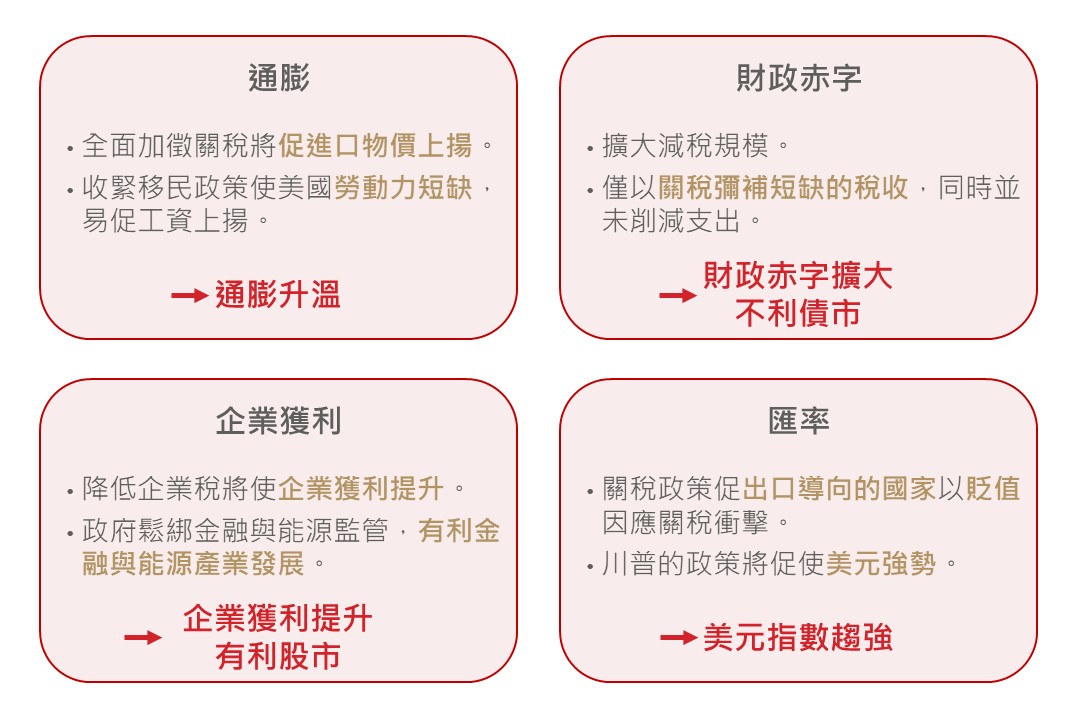

在紅色浪潮情境下,料美國財政赤字擴大相對不利美國債市,疊加關稅政策效應,將促美元相對偏強;此外,川普擬調降企業稅,料有利資本市場發展。

▲美國各州選舉結果

Source:Bloomberg (2024/11/08),玉山整理

多個關鍵選區確定翻紅使共和黨獲得參議院過半席次。

▲美國國會選舉結果

Source:Bloomberg (2024/11/08),玉山整理

美國總統大選以共和黨勝選,川普奪得291張選舉人票並將重返白宮,而截至台灣時間11/7開票結果,國會選舉亦由共和黨領先,使大選形成紅色浪潮之機會較高,市場預期在此情境下,美國財政赤字料將擴大,促10年期美債殖利率升至4.4%水準,疊加關稅政策效應預期,美元指數強勢表態,陸港股亦呈震盪;此外,川普企業降稅政策有望順利推動,提供資本市場利多,助昨日美股主要指數創下歷史新高。

根據歷史經驗,股債市波動度於選前皆呈上升,惟市場波動度普遍因選後不確定性淡化而下降;觀察今年7月以來選前之VIX及MOVE指數皆有所上升,惟預期隨大選結果塵埃落定,金融市場短線有望因不確定性降低而呈現偏多走勢,後續市場交投或將續關注川普交易行情。

▲選舉前後VIX以及MOVE變化

Source:Bloomberg (2024/11/05),玉山整理

▲川普政策摘要

Source:玉山投資研究中心整理 (2024/11/06)

▲川普-共和黨主導兩院情境下之政策影響分析

Source:玉山投資研究中心整理 (2024/11/06)

在稅收方面,川普規劃將法定企業稅率自21%下調至15%,並永久化《減稅與就業法案》,在個人稅方面則有取消小費及加班費所得稅等相關減稅措施,川普擬以對他國課徵進口關稅的方式來彌補減少的稅收。

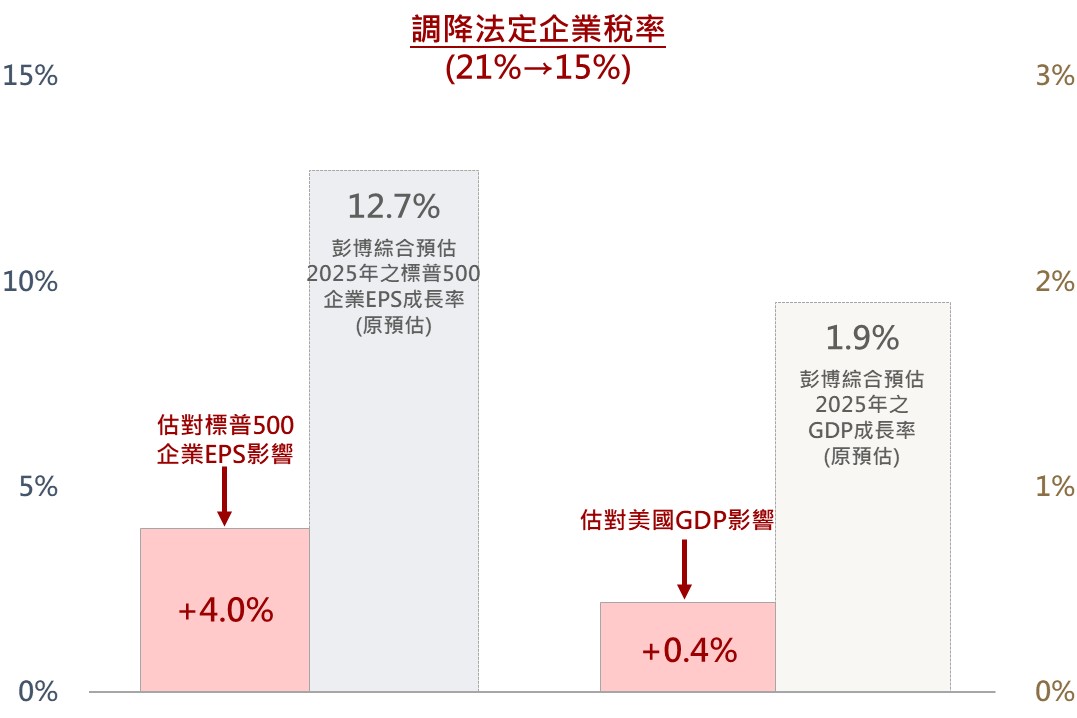

目前美國國內包含聯邦及地方稅之法定企業稅率為26%,標普500企業之實質有效稅率則約落在18-19%。若依照川普政策,將美國法定企業稅率自21%下調至15%,據高盛估計,此舉將增加標普500企業之EPS約4%;另外,若參考Tax Foundation估計,對長期GDP之影響則有望提振0.4%。綜合評估,調降企業稅料有利資本市場投資空間,對股市料亦有進一步之提振效果。

▲調降企業稅對標普500企業EPS(左)及美國GDP(右)之潛在影響

Source:Goldman Sachs, Tax Foundation, Bloomberg (2024/11/06),玉山整理

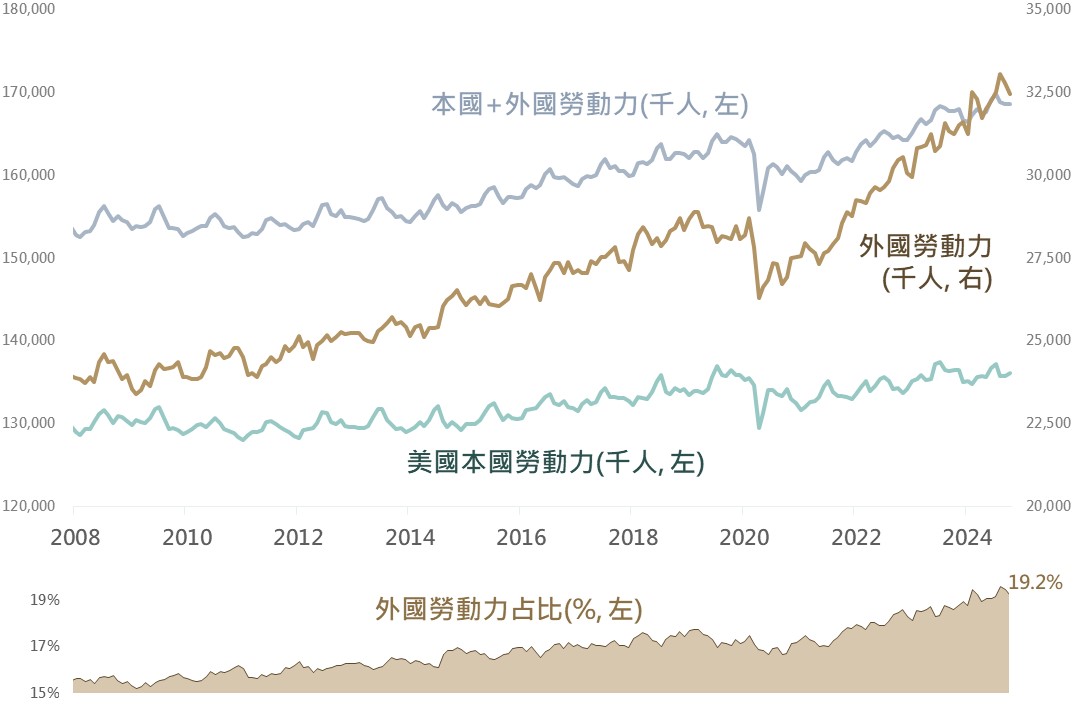

觀察美國勞動市場相關數據,在歷經疫後需求復甦時期之勞動市場緊俏狀況後,至今勞動市場已逐步趨於平衡;截至2024/9,職缺數已降至744萬接近疫情前水準,呼應勞動市場趨平衡之現況。然觀察美國本國及外國之勞動力人口數,外國勞動力占比於近年持續呈現走升,截至2024/10,外國勞動力占比已提高至19.2%,顯示移民等外國勞動力對美國勞動市場具有重要的平衡及調節效果。

儘管美國勞動市場現況已不若2022年般緊俏,然預期在川普勝選之下,美國移民政策亦將有所收緊,此政策方向將不利美國勞動供給,雖評估短期尚且不至影響勞動市場平衡現況,然長期而言,料將限縮美國經濟發展動力。

▲美國本國與外國之勞動力人口(上)/外國勞動力占比(下)

Source:Bloomberg (2024/11/06),玉山整理

在眾多政策面向中,關稅是少數不需經議院通過的一項;美國總統可以國家安全為由,利用美國貿易法第232條來提高關稅。川普曾表示將對所有進口商品課徵10%關稅,對中國則課徵60%關稅,高盛預估其亦可能對墨西哥及歐洲汽車課徵關稅。在川普勝選之下,美國貿易政策不確定性上升將對企業投資造成干擾,進口物價走揚亦可能侵蝕消費力,評估隨著後市川普關稅政策變化,市場波動亦將隨之而生。

參考高盛估計,有效關稅稅率每增加1%,美國核心PCE通膨將上漲0.1%。在川普勝選情況下,高盛預估其將提高有效關稅稅率3-4%,並導致核心PCE通膨提高0.3-0.4%,從而導致核心PCE通膨回落至2%之時點自2025年延後至2026年,或將間接影響Fed貨幣政策走向。

▲關稅對經濟之影響路徑與其對GDP之影響預估

Source:Goldman Sachs (2024/09/03),玉山整理

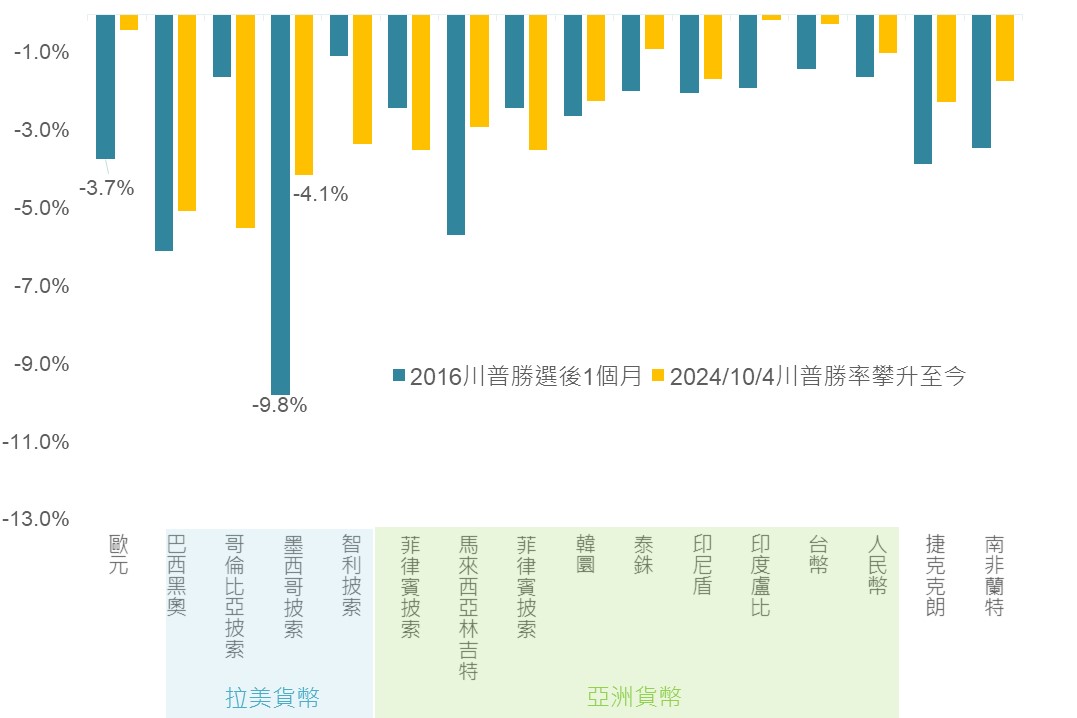

川普當選料支撐美元表現,儘管川普曾表達對美元走弱的想法,近期接受彭博採訪時也談論到美元太貴或影響美國的出口競爭力,惟其所主張的政策,如:加徵關稅、反對移民等評估將推動美元走強,參考歷史經驗,2016/11川普盪選後兩月內美元指數約上漲4%。

美元近期雖已走高,評估部分反映總經數據優於預期影響,料川普當選結果底定,加徵關稅政策使美元仍具進一步上行空間,且若為紅色浪潮,除加徵關稅外,共和黨有望推動大規模財政刺激,美國經濟走強將使美元上行較多;若分裂國會,僅加徵關稅則美元小幅上行。

非美貨幣影響方面,鑒於歐洲與美國貿易依存高,相較其他已開發經濟體將更易受貿易衝突影響,不利歐元表現;另外依賴貿易的亞洲外匯亦將面臨關稅風險,此外為打擊非法移民,川普威脅將對墨西哥徵收25-100%關稅直到美墨邊境關閉,料壓抑墨西哥經濟及披索走勢。

▲2016年川普當選後美元走勢

Source:Bloomberg (2024/11/06),玉山整理

▲2016年其餘貨幣走勢及目前反應

Source:Bloomberg (2024/11/06),玉山整理

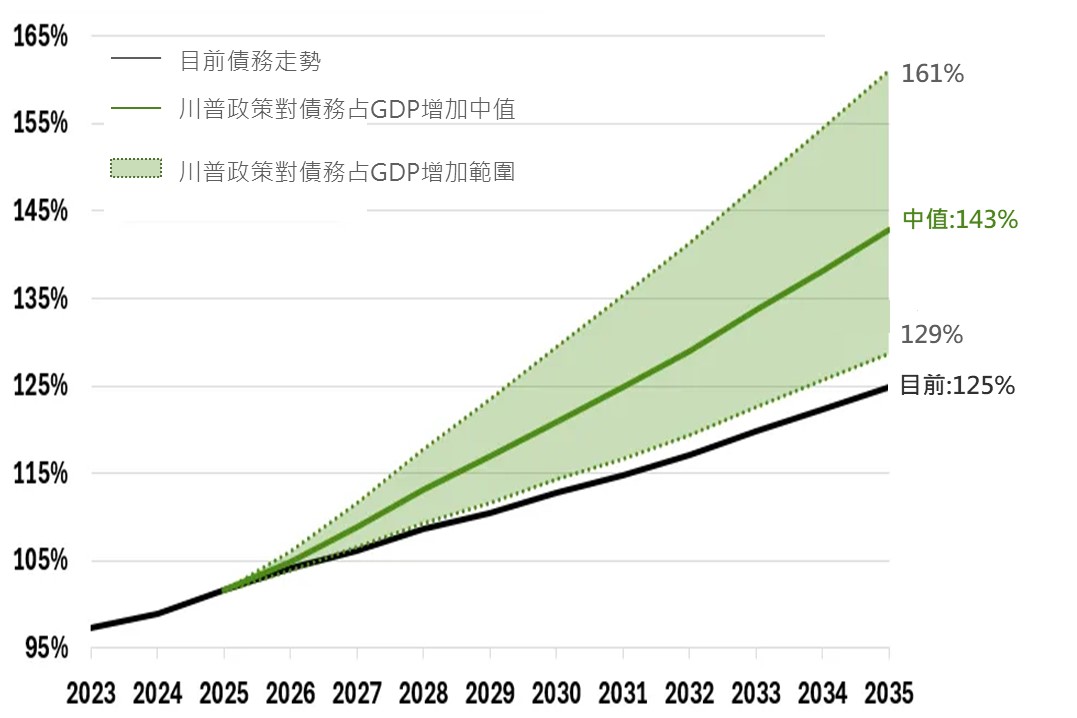

隨川普於總統大選中獲勝,其選前釋出包含延長或再降低減稅與就業法(TCJA)、對個人及企業稅賦減免、國防支出增加等政策有望落實,根據美國盡責聯邦預算委員會預估,未來10年川普政策將增加美國7.75兆美元赤字,並使債務占GDP規模由目前99%上升至143%。

國會方面,在目前選情美國參、眾兩院皆由共和黨橫掃機會高下,川普於選前提及延長或進一步減稅政策將有望如期施行,評估整體市場對美國財政赤字擔憂將延續,另外川普對外加徵關稅政策,亦將增加美國通膨升溫風險,故綜合預期美債殖利率受財政赤字升溫,及通膨不確定風險影響下,於選後仍有持續攀升可能。

▲川普政策對美國債務占GDP比重變化

Source:CFRB (2024/10/28),玉山整理

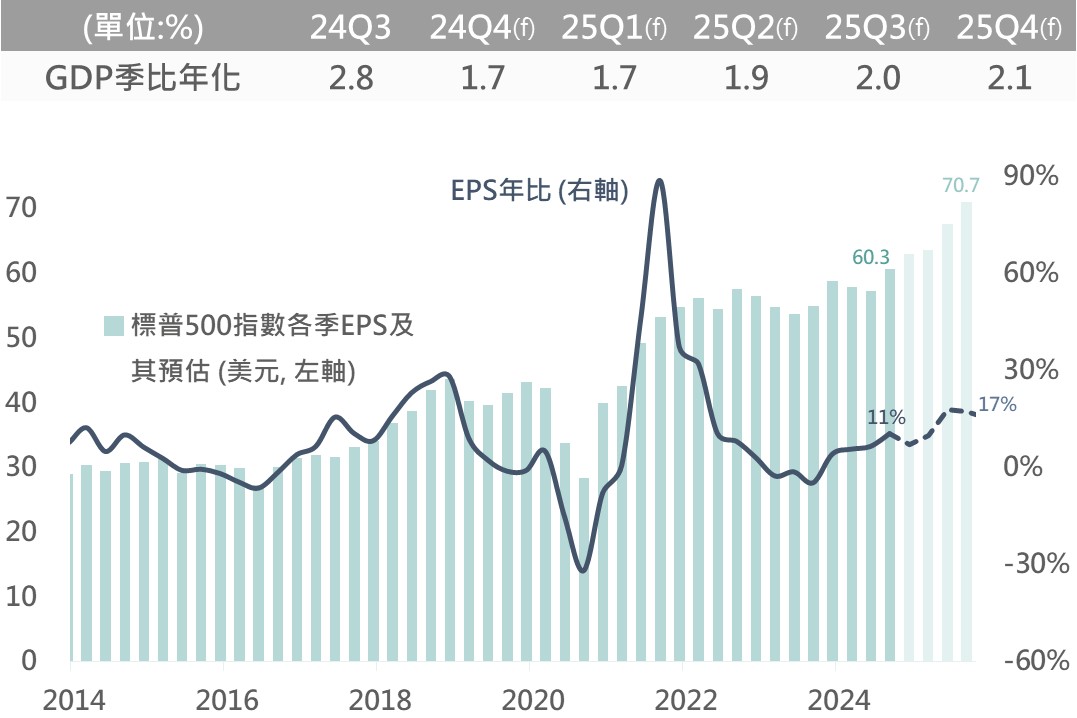

美國公布10月ISM製造業PMI自47.2降至46.5,低於市場預期的47.6,惟10月ISM服務業PMI自54.9續升至56.0,明顯高於市場預期的53.8;綜合而言,雖短期製造業依然延續疲弱態勢,亦拖累美國經濟有所放緩,然服務業呈現穩定擴張,亦提供整體經濟之韌性基底,故評估美國經濟軟著陸仍是基本情境。展望後市,考量企業存貨去化已告一段落,料隨後市需求逐步復甦,美國製造業亦具重返擴張之機會。

據彭博預估,美國GDP季比年化數據料於近2季落底(1.7%),於2025年起將呈現逐季回升;此外,標普500指數EPS預估料於未來4季擴張,其年比亦有望延續雙位數增長。整體而言,美股尚處擴張階段,雖預期川普之貿易政策將添市場波動,惟仍正面看待市場震盪上行。

▲美國GDP季比年化及標普500指數EPS各季數據

Source:Bloomberg (2024/11/06),玉山整理

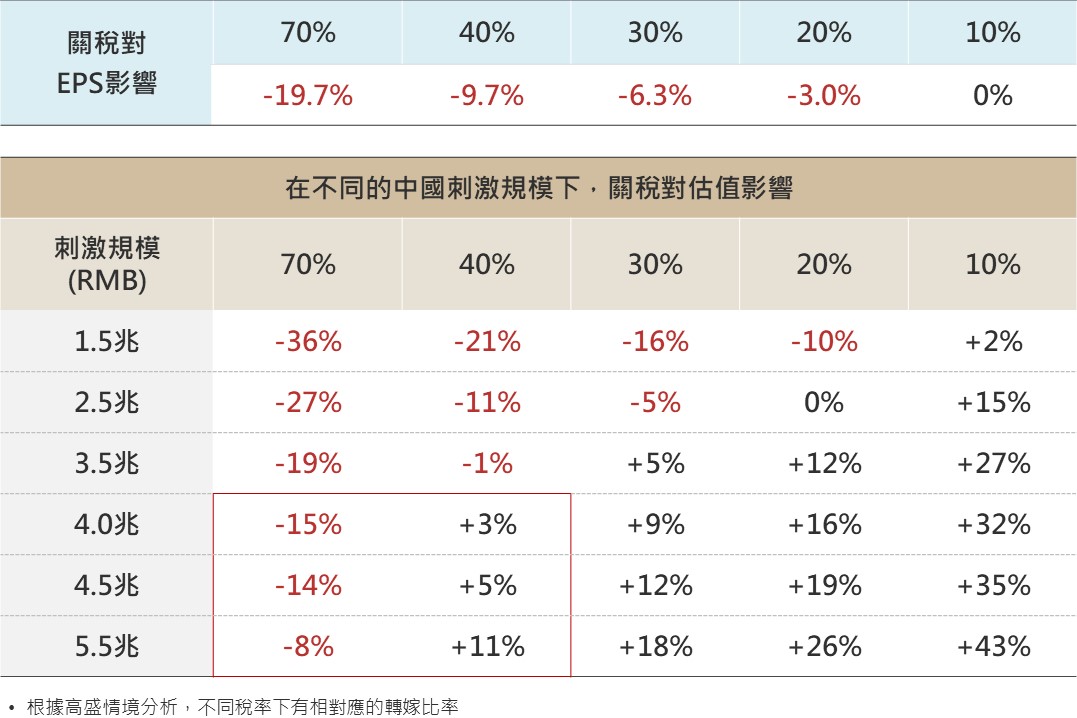

川普對中國態度較強硬,宣稱將把關稅全面升至60%,在歷經川普、拜登執政後雖然關稅已有所提升,但後續在稅率部分仍有提升空間。

據機構預估,關稅將衝擊中企EPS以及指數估值,然若政策規模足夠衝擊有望獲緩衝(據高盛預估若刺激規模達4兆,估值影響仍可控制在15%內),綜上,儘管美大選結果為陸港股負向因子,然料中國將趨向人民幣貶值因應,陸港股走勢則須搭配本週人大常委會結果評估。

▲川普增加關稅對中國企業EPS和陸股影響

Source:Goldman Sachs (2024/11/03),玉山整理

川普對傳統能源產業監管鬆綁有助減少油商合規費與提振廠商開採意願,評估對能源產業是一利多消息,將添類股上行動能。

不過本輪漲幅是否能與2017年相媲美有待驗證,首先,2016年底沙特聯手俄羅斯結盟組成OPEC+,並於2017年開始減產,疊加川普退出伊朗核協並加大對伊朗制裁,這讓全球原油供應緊張,帶動能源類股在2017年有一波明顯漲勢,然而,目前OPEC+內部面臨高閒置產能問題,2025年OPEC+料開始增產,市場對未來一年原油供應可能過剩之預期,不排除將限縮能源類股之漲幅。

▲川普能源監管政策彙整

Source:Bloomberg (2024/11/06),玉山整理

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。