(括號內為預估值)

EPS: 0.67美元 (0.65美元)

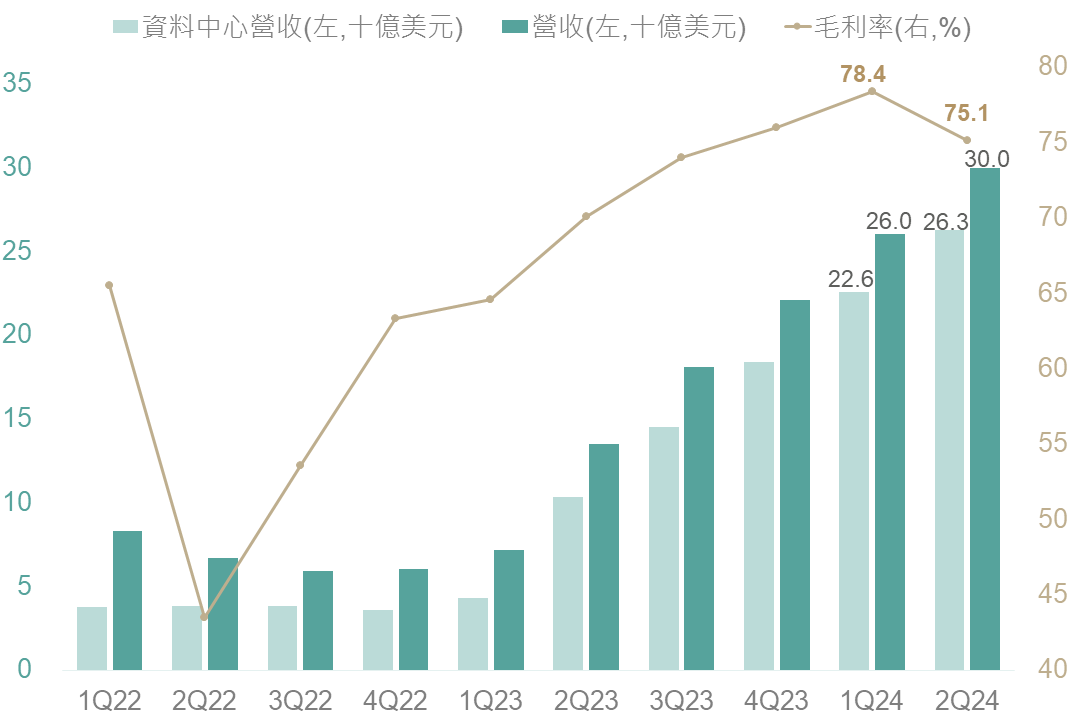

總營收/年增率: 300億美元(288億美元) / 122%

資料中心營收/年增率:263億美元(251億美元)/155%

調整後毛利率: 75.1% (75.5%)

調整後淨利率: 56.4% (54.8%)

下季度營收預估: 325億美元 (319億美元)

下季度毛利率預估: 74.4% (75%)

輝達本季財報中,整體而言,本季財報中,整體營收及資料中心表現依舊亮眼,其中AI晶片需求仍舊火熱,然毛利率部分為75.1%,接近公司預估之下緣(75-76%),且遜於市場預期之75.5%。

財測方面,下季營收預估為325億美元,雖高於市場預期之319億美元,然遜於部分買方預期(330億美元以上),促目前盤後輝達股價下挫約7%。另外,輝達亦宣布500億美元之股票回購計畫。

而市場關注之Blackwell延遲出貨狀況,公司表示確實有部分生產障礙,正在進行產品設計之改良以提高良率,本季已提供Blackwell樣品給合作夥伴和客戶,目前仍預期Q4將如期出貨並為公司帶來數十億之營收。

▲輝達總營收/資料中心營收及毛利率走勢

資料來源:Bloomberg (2024/08/29),玉山整理

輝達CFO表示,現有產品線Hopper將持續成長,而Blackwell將在此基礎上進一步發展;評估公司長期毛利率將達到75%之上。

GAAP毛利率為75.1%,非GAAP毛利率為75.7%,毛利率季比下降的主要原因是由於數據中心新產品Blackwell的材料庫存預備所致。

預期目前H系列晶片在未來兩季的總出貨量將持續增加,而非減少,「Hopper的需求依然強勁,客戶對Blackwell的期待也令人難以置信」。

對於下一代晶片Blackwell設計問題,黃仁勳表示光罩的改變已經完成,沒有修改晶片功能的必要。

Blackwell 是一個 AI 基礎設施平台,不僅僅是一個 GPU,而Blackwell未來將以許多形式出現,其中一些並不需要液冷,但對液冷需求將非常可觀。

輝達正在致力於實現1兆美元的資料中心現代化,從通用到加速運算。

各國正在認識到AI的重要性並投資主權AI基礎設施。而NVIDIA Omniverse正在開啟AI的下一個時代-通用機器人。目前企業人工智慧浪潮已經開始,輝達已準備好幫助企業實現業務轉型。

輝達財報雖優於預期,然隨市場對AI之期望越趨高漲,市場對於輝達財報之驚喜感越顯疲乏之下,市場或將開始修正對於AI硬體供應鏈萬里無雲之未來樂觀前景;而包含終端軟體而言,AI雖已逐步貢獻至營收成績,惟獲利時程上由於受到供給限制以及AI建置之高額費用所影響將有所延後,故評估短期展望上不排除市場將修正對於整體科技股近兩年以來快速膨脹之本益比。

然以中長期展望,評估AI趨勢猶存,包含AI軟體、AI終端裝置、AI機器人都將為人類文明帶來革命性進展,且為各產業目前發展之重點,故建議可趁短期市場對標估值之際,逢低分批布局亮點產業並長期持有以期報酬。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。