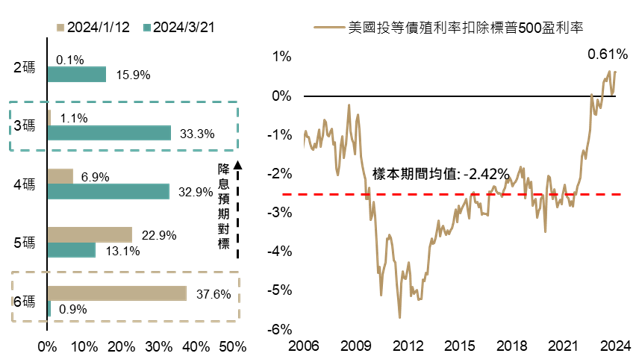

3月FOMC會議點陣圖傳達Fed不改2024降息3碼之預期,而近期市場亦已重新訂價2024年降息幅度為3至4碼,整體顯示投資等級債過去面臨的最大風險降息預期對標已消散。而目前投資等級債券殖利率相對標普500盈利率差值仍處近20年高位,彰顯投資等級債之配置價值為歷史高點。

▲ 2024年市場降息預期(左)/投資等級債殖利率相對股市盈利率差值(右), 資料來源:Bloomberg (2024/03/21),玉山整理

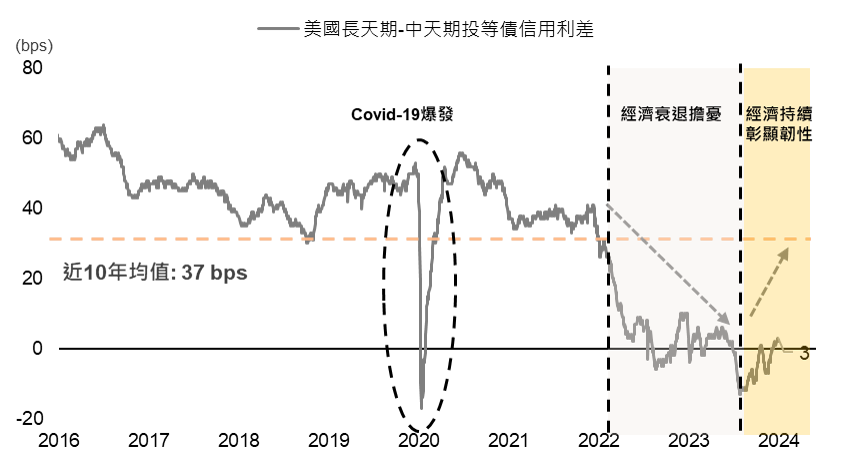

投資年期的選擇上,去年衰退擔憂使美國中天期投資等級債信用利差降幅顯著低於長天期,然隨近期美國經濟彰顯韌性打消衰退疑慮,長天期與中天期利差差距應將回升,配合景氣不著陸或使殖利率曲線斜率趨陡,料長天期美債殖利率降幅受限,中天期公司債資本利得應較長天期具確定性,因此在Fed步入降息循環疊加經濟強於預期的情境下,建議投資人可選擇5至10年的中天期債種進行配置。

▲ 美國長天期(10年以上)與中天期(5-10年)投資等級債信用利差差距, 資料來源:Bloomberg (2024/03/12),玉山整理

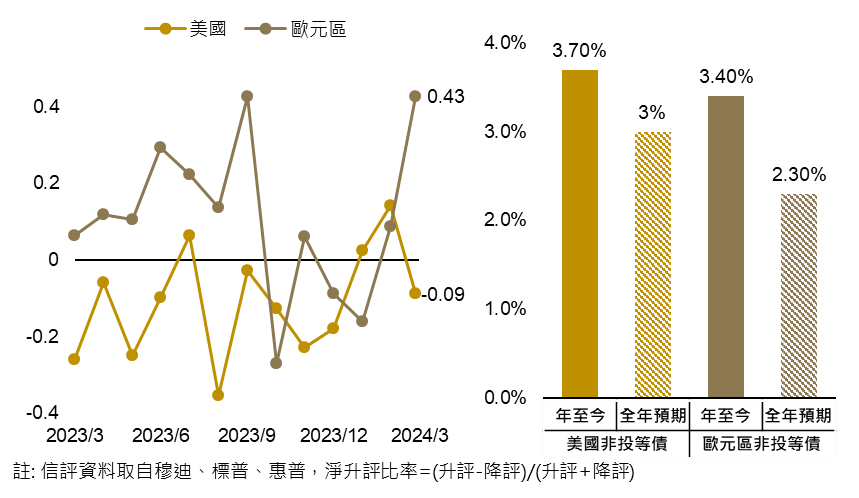

2024年至今美國與歐元區非投資等級債違約率約為3.7%與3.4%,雖目前歐元區經濟仍較美國疲軟,然其公司債淨升評比率自2月已顯著攀升,考量成熟央行將步入降息循環且公司債信體質穩健,高盛預估全年違約率分別有望降至3%與2.4%,故對整體非投資等級債保持樂觀展望。

▲ 公司債三大機構淨升評比率(左)/ 2024年非投資等級債違約率預估(右), 資料來源:Bloomberg, Goldman Sachs (2024/03/26),玉山整理

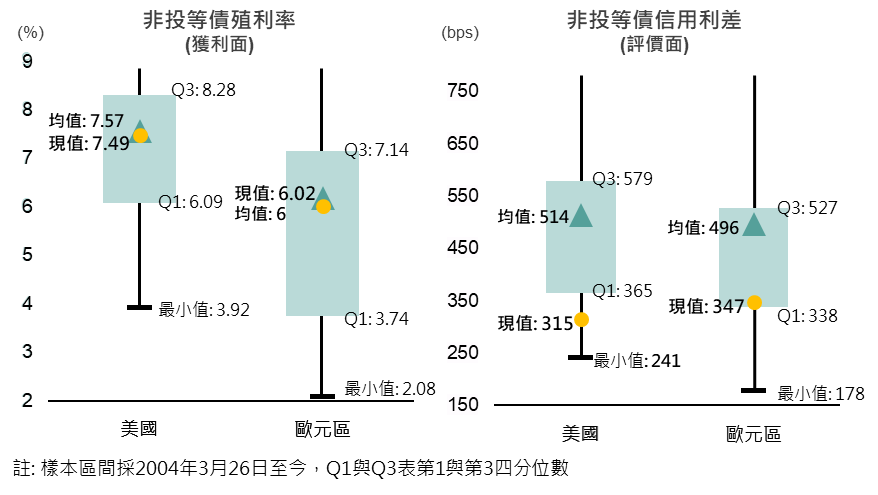

觀察美國與歐元區非投資等級債獲利面與評價面狀態,目前兩者殖利率皆近20年平均值,雖以獲利面而言,美國非投資等級債殖利率小幅高於歐元區非投資等級債,然若衡量兩者信用利差位置,歐元區非投資等級債仍較美國具評價面優勢。此外,隨歐元區經濟有望緩步復甦,非投資等級債信用利差料可縮窄並挹注於資本利得,故在美歐非投資等級債皆具配置價值的基礎上,建議較積極的投資人增配歐元區非投資等級債以期潛在報酬。

▲ 美國與歐元區非投資等級債近20年殖利率和信用利差箱形圖, 資料來源:Bloomberg, BofA, (2024/03/26),玉山整理

新興主權債方面,受惠主要新興國家製造業新訂單增加,及先前積壓訂單累積,使新興國家PMI中產出升至去年5月以來最高,並帶動新興國家2月製造業PMI指數升至51.4;服務業方面,亦在巴西、印度等國家內需動能強勁支撐下,保持在去年12月以來高位,整體顯示經濟保持韌性,後續觀察3月整體新興國家及各區域經濟驚奇指數皆持續回升,反映經濟數據公布優於預期幅度增加,提供經濟持續保持動能機會。

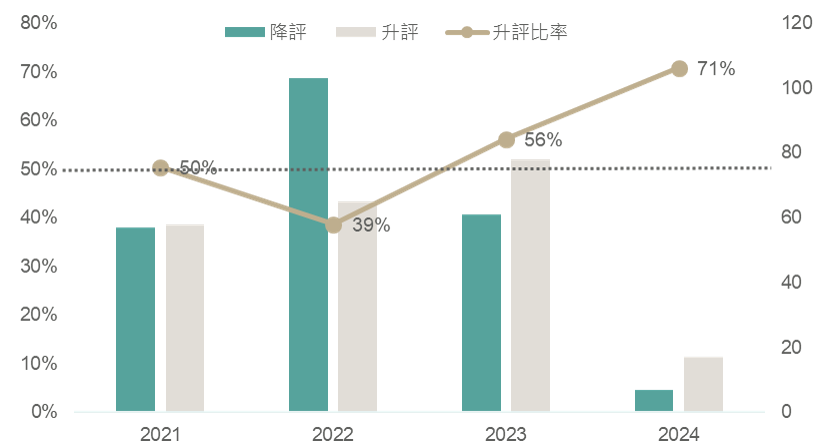

債信體質方面,觀察截至3/21今年新興主權債升降評比例已升至71%,升評數連兩年較降評數多,且升評比率持續上升,反映新興主權債債信體質呈現改善趨勢。

▲ 新興主權債升降評趨勢, 資料來源:Bloomberg (2024/03/21),玉山整理

全球經濟之首的美國走向軟著陸已為基本情境,且在降息循環開啟下,出現低通膨、低失業、經濟溫和增長的金髮女孩經濟可能性已提高,債券有望在利率風險可控且利差不至於擴大情況下實現資本增長,建議可於降息循環開啟前提前佈局相關債種,並可搭配中天期存續期間以增加潛在報酬。

| 市場 | 基金代碼 | 基金名稱 | 風險報酬等級(玉山) | |

|---|---|---|---|---|

| 複合債 | NN09 |

聯博-美國收益基金A2級別美元 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 | |

| 複合債 | AO35 |

PIMCO多元收益債券基金-E級類別(累積股份) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 | |

| 投資級債 | AP07 |

高盛投資級公司債基金X股美元 (本基金之配息來源可能為本金) |

RR3 | |

| 新興市場債 | AP15 |

高盛新興市場債券基金X股美元 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 | |

| 非投資等級債 | AI05 |

瀚亞投資-美國非投資等級債券基金A(美元) (本基金主要投資於符合美國 Rule 144A 規定之私募性質債券) |

RR3 |