最近新聞討論熱烈的Computex在台灣時間6月7日圓滿結束,這個已走過43年歷史的盛事,不僅是台灣科技產業的縮影,更是全球科技創新發展的重要指標。在人工智慧的推動下,本屆Computex比以往更加盛大,吸引了科技巨頭NVIDIA、AMD、高通和Intel的執行長共同參與。

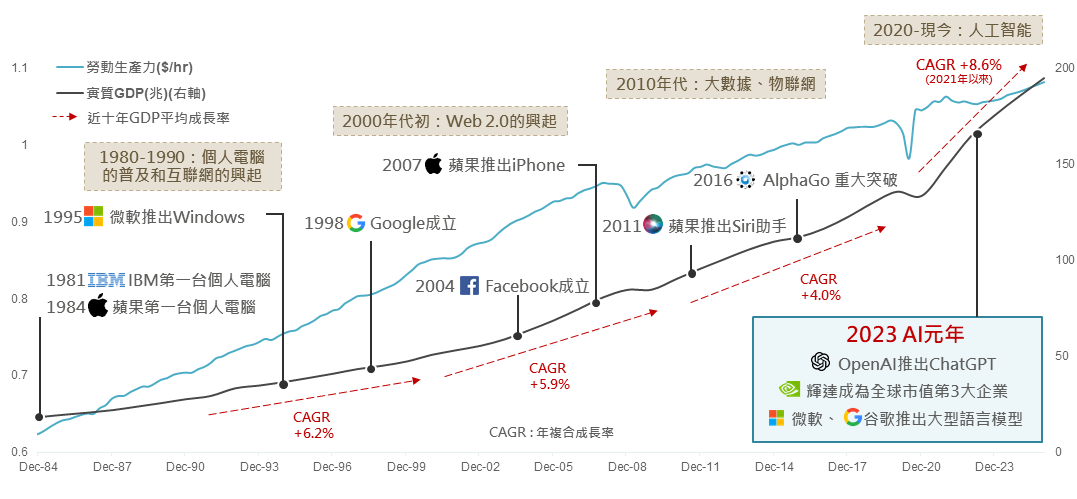

以經濟學的角度,科技革命一直是推動全球經濟發展的重要力量。近年來,從1980年代互聯網技術的普及、2000年Web 2.0的興起、2010年大數據和物聯網的發展,都為經濟注入了新動力。

2020年代,人工智能技術迎來爆發式發展,2022年底OpenAI推出了ChatGPT,展現了人工智能的潛力。2024年,“AI晶片龍頭”NVIDIA成為全球市值第一大企業,彰顯了人工智能領域的重要地位,也意味著在這個充滿著變革與創新的時代,人工智能將繼續引領全球經濟向前發展。

在台灣掀起「仁來瘋」的NVIDIA執行長黃仁勳表示:「生成式AI將掀起新的工業革命,每天都有新的生成式AI模型誕生,並使科技產業商機無窮。」

▲全球勞動生產力及實質GDP歷史走勢/科技發展重要時點,資料來源: 玉山整理 (2024/05/28)

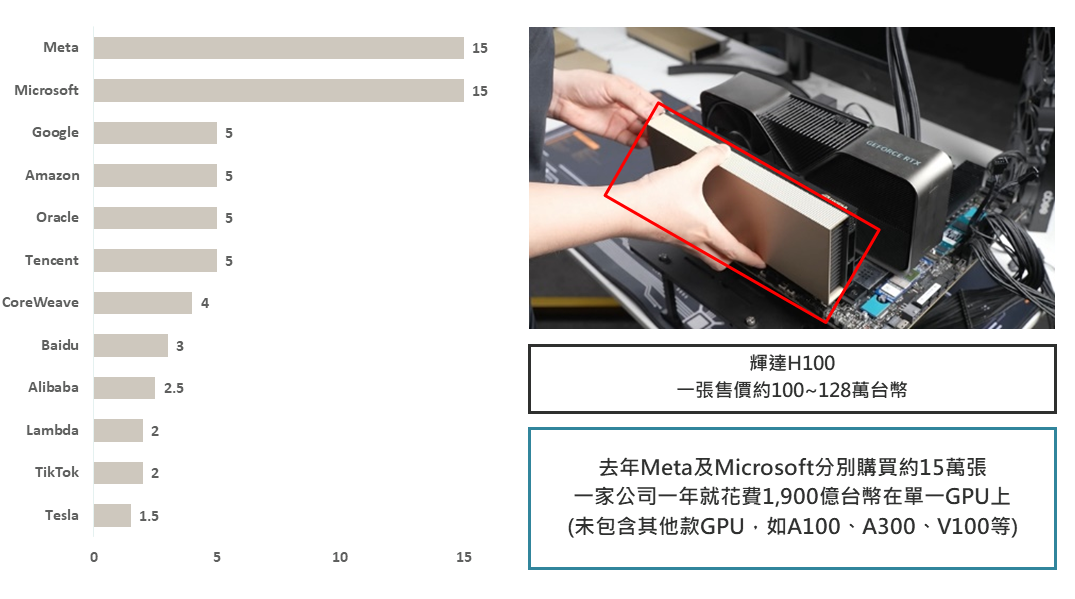

AI的發展過程與其他產業相似,初期需要大量資本投入。舉例來說,NVIDIA的H100核心晶片每張售價約在100萬到128萬台幣之間。去年,Meta和Microsoft分別購買了約15萬張H100晶片。這兩間公司僅在單一GPU上的花費就達到約1,900億台幣。隨著AI技術逐漸成熟,AI相關硬體的競爭也日益增加。

▲2023年輝達H100 GPU出貨量(萬張), 資料來源:Bloomberg, Statista, Nvidia, Google (2024/05/24),玉山整理

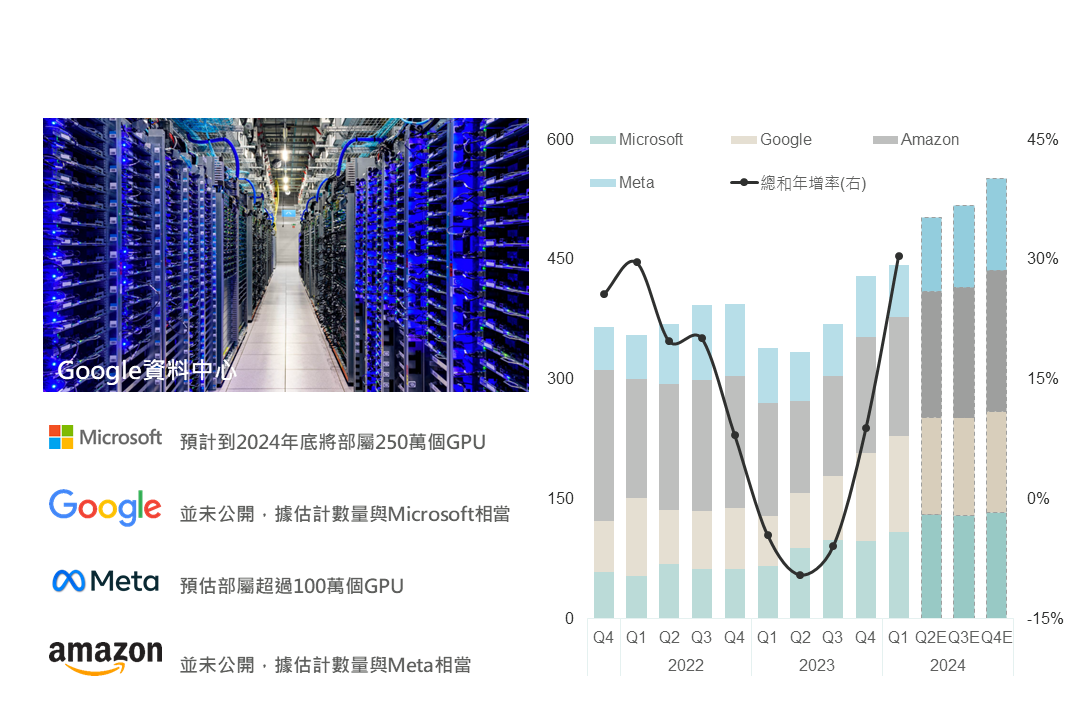

根據四大雲端服務供應商(CSP)上月的財報會議內容,他們提到目前商業雲端及AI需求比預期提前發生且超過現有負荷量,AI雲端收入達到雙位數成長。他們還表示資本支出將持續擴大,以應對AI技術和產品開發需求。Microsoft計劃顯著增加資本支出總額,Google預計全年資本支出將增長超過50%,Meta則將全年資本支出上調50億美元。這些措施將提振整體AI硬體供應鏈的需求和訂單。

▲資料中心預估部屬GPU數量/四大雲端服務供應商資本支出概況及預估(億美元), 資料來源:Bloomberg, Statista, Nvidia, Google (2024/05/24),玉山整理

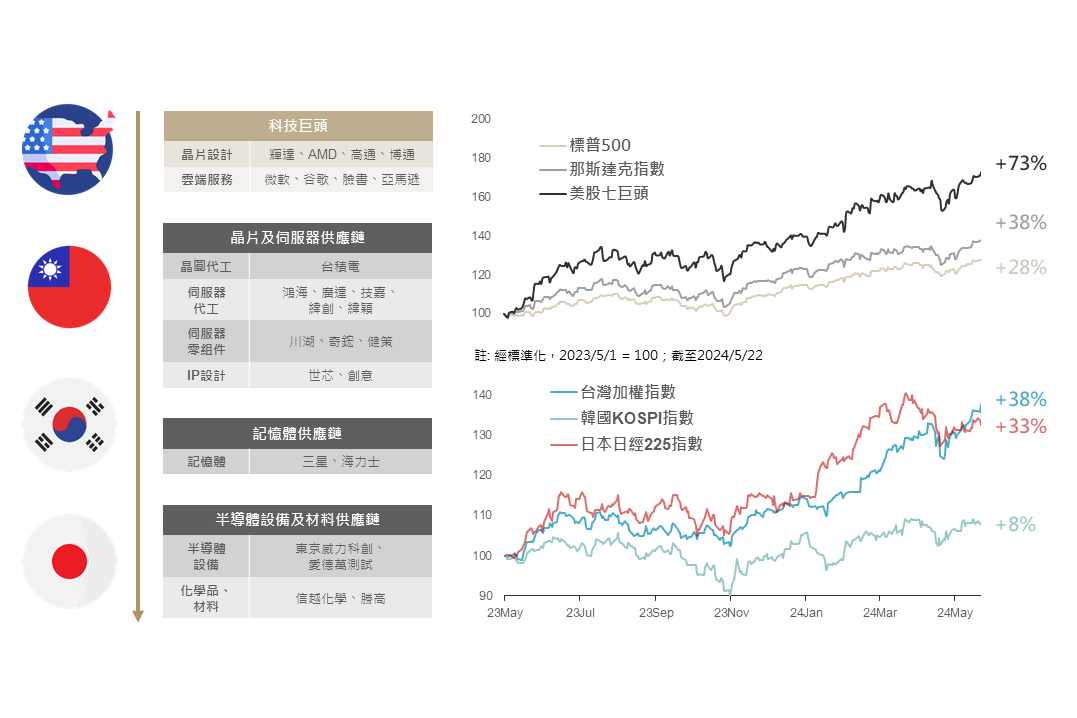

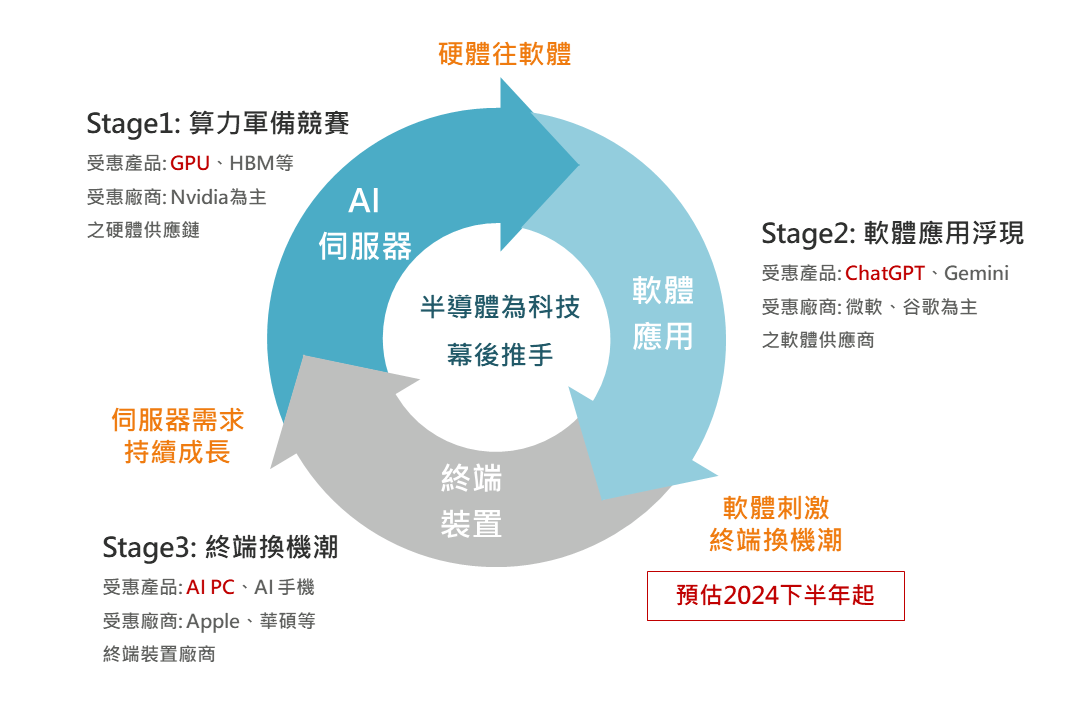

隨著企業對AI研發的投入不斷增加,AI產業上下游供應鏈也迎來了一波強勁的成長。從訓練核心的GPU晶片,到伺服器、代工、零組件,甚至上游的半導體設備及材料,各個環節的業者都受惠於此,ChatGPT的問世被視為科技產業「全村的希望」。

▲全球主要AI伺服器供應鏈/近一年AI相關指數表現(%), 資料來源:Bloomberg (2024/05/22),玉山整理

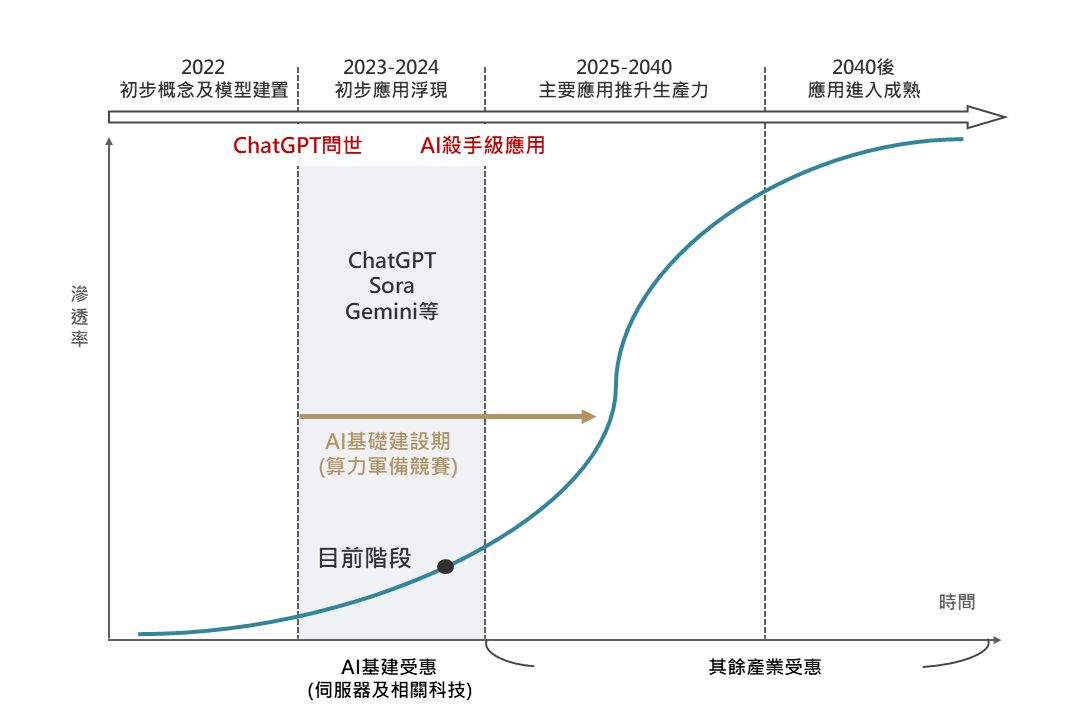

儘管近期AI產業股價已經出現波段性上漲,引發市場對行業是否觸頂的擔憂,但根據麥肯錫的預估,AI發展目前仍處於初步應用階段,未來仍具有巨大的發展潛力。試想當AI技術從雲端延伸到裝置,進而融入生活場景時,整個循環仍存在著巨大的可能性和機會。

▲AI滲透週期預估, 資料來源:麥肯錫 (2024/03/19),玉山整理

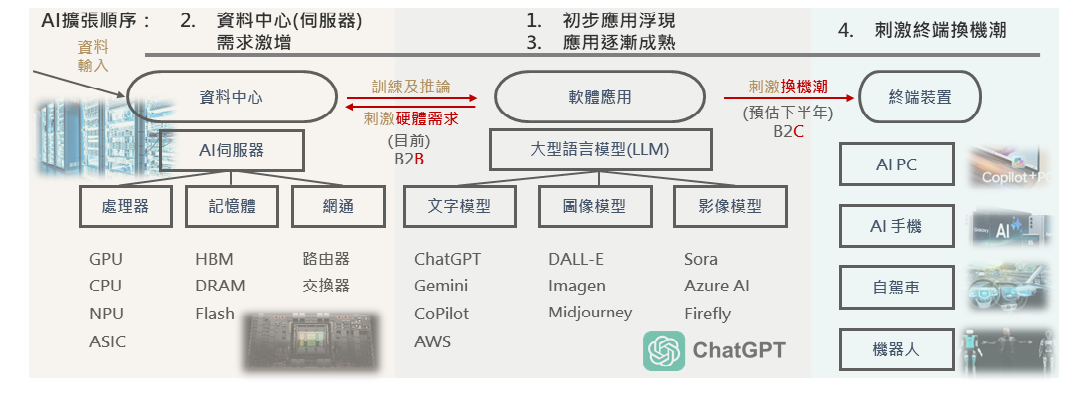

▲AI產業鏈簡介, 資料來源:玉山整理 (2024/05/24)

隨著AI技術的不斷成熟和應用範圍的不斷擴大,AI軟體應用也迎來了蓬勃發展的態勢。近期,多家科技巨頭相繼推出最新AI軟體產品,如OpenAI的GPT-4o、Google的Gemini 1.5 Pro、微軟的Copilot stack及Copilot+PC架構等。這些產品的推出,標誌著AI軟體技術的進一步成熟,也為終端AI應用帶來了新的契機。

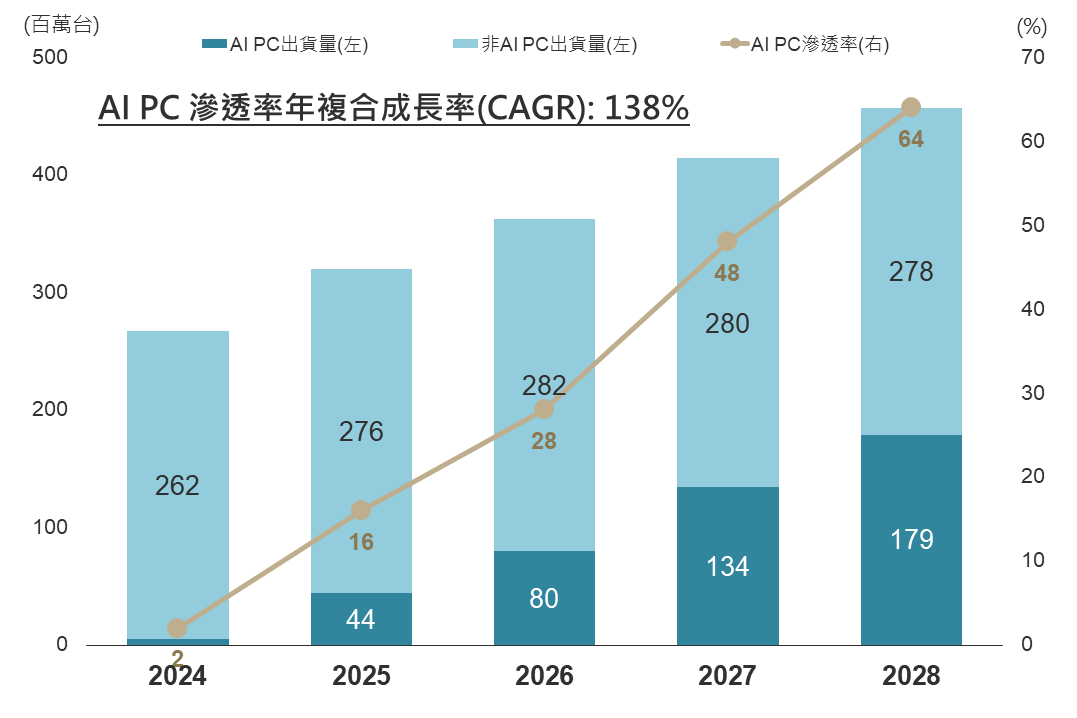

AI軟體的成熟,將進一步推動終端換機潮,提振AI應用並形成產業正向循環。根據摩根士丹利的預估,自2024年下半年起,將有更多AI PC進入市場,並帶來新一代PC革命。

AI PC將在性能、功能和用戶體驗等方面帶來大幅提升,從而吸引更多消費者和企業用戶的青睞。在銷量及單價同步提升之下,AI PC將有助於終端AI應用產業的發展,並為相關企業帶來新的增長動力。

▲預估AI產業未來發展方向, 資料來源:Bloomberg (2024/05/24),玉山整理

▲AI PC換機潮預估, 資料來源: Morgan Stanley (2024/05/21),玉山整理

隨著NVIDIA去年第二季調升財測,帶動AI類股漲勢至今已接近一年的時間;然而,AI技術發展仍然處於初期階段,後續還有10-20年的高成長潛力,未來的AI商機將從雲端(AI伺服器)擴散至終端(如AI PC、AI手機),長期而言,也看好AI軟硬體規格都會成為終端消費性電子的標準配備,除了將帶動換機的熱潮之外,單價的提升也有助於供應鏈的營收成長。

從電腦、網際網路,到現在的生成式AI,人們將進入第三次的科技革命,AI將引領人類的文明進入新的紀元。隨著更多「殺手級應用」的推出,個人及企業的生產力料將顯著提高,並推升各行各業的獲利以及全球經濟,也為股市帶來全新成長曲線,因此建議,可在目前AI發展仍處於初期階段時,先行佈局,以搶佔先機。